本文拟从供应链金融资产证券化的动因与运用、交易结构及交易流程、 基础资产及其构建流程、 保理法律框架、 法律关注要点等方面进行探讨研究。

文 / 金杜研究院;作者:胡喆

在供应链金融领域, 不同交易阶段和交易主体往往存在不同程度的融资需求, 也应运而生了多样化的融资方案, 例如订单融资、 预付款融资、仓单/货物质押融资等等。而受限于资产证券化本身的运作逻辑及其基础资产特性, 目前供应链金融资产证券化主要是依托于商业保理公司("保理公司")提供应收账款融资服务所产生的保理融资债权进行各类交易机制安排和演化。 就该等应收账款融资工具而言, 主要是通过由保理公司统一受让供应商对其债务人的应收账款并即刻支付转让对价的形式, 使供应商得以提前获得应收账款对应的现金收入, 实现融资需求。

针对上述保理融资业务, 根据主导方式的不同, 一般可以区分为正向保理和反向保理。具体而言, 反向保理往往是以某一个核心企业作为债务人为主导, 通过保理公司向核心企业上游多个供应商收购应收账款、签署《 保理合同》 ("保理合同")的方式实现原有应收账款账期的调配; 而传统正向保理则一般是单个供应商发起, 以其自身的融资需求出发, 将其持有的对多个下游企业的贸易应收账款作为标的转让给保理公司提前获得资金。 近年来, 反向保理模式在供应链金融体系内运用愈发广泛, 这主要是由于对供应链上游的中小企业作为卖方和债权人而言, 反向保理有助于提前变现、 缓解其自身的流动资金压力; 而对核心企业作为买方和债务人而言, 通过保理安排更便于其进行应付账款的负债端调配和管理, 具有双重功能。

而更有意思的是, 在正向保理和反向保理这两类融资模式下也对应延伸出了两条不同的供应链金融资产证券化路径:

(1) 以核心企业为主导的保理融资债权证券化;

(2) 以银行或其他第三方主导的票据、信用证证券化等。

相对而言, 目前市场上围绕核心企业信用反向延伸的供应链金融资产证券化路径, 也即上述第(1) 条路径更为常见和主流, 这其实是对供应商为核心的应收账款资产证券化基础上展开的供应链融资的一种创新和突破, 在上游供应商回笼应收账款的前提下, 实现核心企业在应付账款和现金流的有效管理。 通过供应链金融资产证券化这一金融工具, 降低供应链两端的综合融资成本, 优化企业报表, 平衡供应链上下游企业之间的利益, 促进闭环产业链的良性发展。

目前, 供应链金融资产证券化较为常规的前端应收账款归集交易环节主要采用反向保理模式, 也即由保理公司归集基础贸易项下供应商("融资人")对核心企业下属项目公司("债务人")持有的应收账款, 并由保理公司作为原始权益人发起资产支持专项计划("计划"), 计划端的主要交易流程如下所示:

1. 计划设立

管理人向投资者募集资金设立计划并发行资产支持证券。

2. 基础资产购买

管理人以认购资金向原始权益人购买基础资产, 实现基础资产由原始权益人向计划转让。基础资产即为原始权益人根据保理合同享有的保理融资债权及其附属权益。

3. 基础资产服务

管理人委托资产服务机构根据《服务协议》的约定, 负责基础资产对应应收账款的回收和催收, 以及违约资产处置等基础资产管理工作。

4. 基础资产托管

由托管银行为计划提供资产托管服务。

5. 计划收益/本金分配

在相应的分配日, 管理人根据资产管理合同的约定, 向托管人发出分配指令, 托管人根据分配指令, 进行计划费用的提取和资金划付, 并将相应资金划拨至登记托管机构的指定账户用于支付资产支持证券本金和预期收益。

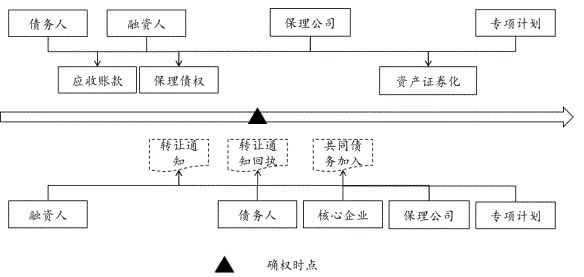

供应链金融资产证券化的基础资产一般系指由保理公司(作为原始权益人)于计划设立日转让给管理人的原始权益人对融资人、 债务人、回购人(一般即为供应商)以及核心企业(作为共同债务人)享有的保理融资债权及其附属权益。拆分而言, 保理融资债权一般系指原始权益人转让予管理人的, 原始权益人基于保理合同、基础合同、付款确认书而对债务人、共同债务人享有的要求其支付基础合同项下的应收账款以及对回购人享有的要求回购人回购争议应收账款, 从而获得应收账款未偿价款余额、逾期管理费及其他应付款项的权利。附属权益则一般系指与保理融资债权有关的、为原始权益人的利益而设定的任何担保或其他权益。基础资产涉及的法律文件一般包括: 保理合同、应收账款转让通知及回执、 付款确认书等书面法律文件, 视每单证券化项目的不同, 前述文件名称也会存在不同。 基础资产的构建对于供应链金融资产证券化而言较为的重要, 以下则将目前市场上较为常见的基础资产的构建流程进行简要的介绍, 具体的时间顺序和相关操作请见下图:

1. 基础法律关系的生成

融资人与债务人签订《商品销售合同》、《建设工程服务合同》等基础合同("基础合同"), 基于基础合同的约定, 融资人向债务人提供商品或服务, 并持有对债务人的应收账款。

2. 保理法律关系的生成

基础贸易项下融资人作为供应商对债务人销售商品或提供服务而对债务人享有应收账款债权, 由融资人向保理公司提出融资申请, 申请将其享有的应收账款债权转让予保理公司。 保理公司与融资人签订《保理合同》 , 受让融资人对债务人享有的应收账款, 并为其提供相关保理服务。

3. 付款要素的确认

在保理公司与融资人签订保理合同受让融资人对债务人享有的应收账款后, 由于基础合同中对于应收账款的付款时间点、金额、扣减减免、抗辩等事项存在一定的不确定性, 因此市场上一般会通过应收账款转让通知及回执等书面文件对于前述事项予以完善, 明确付款时间点、金额, 稳定未来回款的现金流, 债务人对于该等事项予以确认。当然市场上也存在不同的书面文件的要求, 但其核心则均是对于前述不确定事项的完善。

4. 核心企业信用的加入

如前所述供应链金融资产证券化的核心是依赖于核心企业的主体信用, 因此核心企业的信用加入对于供应链金融资产证券化交易至关重要, 目前惯常操作, 核心企业一般可以通过两种方式将其信用纳入到基础资产中, 分别为 a)债务加入的方式; b)差额支付或担保的方式。前者是由核心企业作为共同债务人通过签署付款确认书的方式加入到基础合同的法律关系中承诺与债务人共同进行还款义务的履行, 后者则是通过签署担保函/差额支付承诺函的方式作为担保人或差额支付承诺人对于债务人未履行义务的部分承担还款义务。

5. 基础资产的转让

最后, 由保理公司作为原始权益人, 以其受让的基础资产发起资产支持专项计划。

1. 核心企业信用加入的法律关注要点

结合目前市场上已有的供应链金融资产证券化的交易安排, 核心企业一般可以通过两种方式将其信用纳入到基础资产中, 分别为 a)债务加入的方式; b)差额支付或担保的方式。前者是由核心企业作为共同债务人通过签署付款确认书的方式加入到基础合同的法律关系中, 承诺与债务人共同进行还款义务的履行, 后者则是通过签署担保函/差额支付承诺函的方式作为担保人或差额支付承诺人对于债务人未履行义务的部分承担还款义务。本文核心则重点阐述债务加入的方式, 债务加入的方式通常系指核心企业作为共同债务人对应收账款出具书面确认以达到债务加入的效果, 相应地, 核心企业同时作为应收账款和基础资产的付款义务人, 在应收账款到期时负有向届时的债权人(也即计划)履行付款义务。对此, 我们理解, 该等共同债务人的安排类同于债务加入,我们将在如下部分对债务加入的法律性质和构成要件进行简要介绍, 并对目前市场上较为常见的供应链金融资产证券化中的债务加入安排进行分析并简述相关操作安排和条款设计。

(1)债务加入的法律性质与构成要件

债务加入, 指第三人与债权人、债务人达成三方协议或第三人与债权人达成双方协议或第三人向债权人单方承诺由第三人履行债务人的债务, 但同时不免除债务人履行义务的债务承担方式。我国目前法律法规中暂未有明确对债务加入概念、性质以及构成要件的界定。但在司法实践中, 江苏省高级人民法院在 2005 年发布的《关于适用若干问题的讨论纪要(一)》 (苏高发审委[2005]16 号)即明确了"债务加入"的概念。最高人民法院民二庭在调研报告《民商事审判若干疑难问题》中亦采用了"债务加入"的概念, 对其性质进行了诸多讨论。

根据目前的司法实践, 一般而言, 在符合: (i)债权具有可转让性, 即未违反《合同法》第79 条规定[1]且约束该等债权的合同未禁止或限制转让; (ii)具有成立并生效的债务加入的合意的情况下, 债务加入具有效力。具体来说, 在供应链金融资产证券化下, 若(i)应收账款债权并非为法律禁止转让且基础合同和保理合同均未禁止或限制其转让; 且(ii)共同债务人作出加入债务的单方承诺, 作为债权受让方的管理人(代表计划)在相应约定的提示付款日通知其清偿债务, 即以实际行为表示其接受该等单方承诺, 共同债务人和债权人形成债务加入的合意, 故债务加入对共同债务人产生约束力。