如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、周佳莹、朱贝贝),感谢万分。

【东吴机械】陈显帆/周尔双13915521100/周佳莹/朱贝贝18321168715

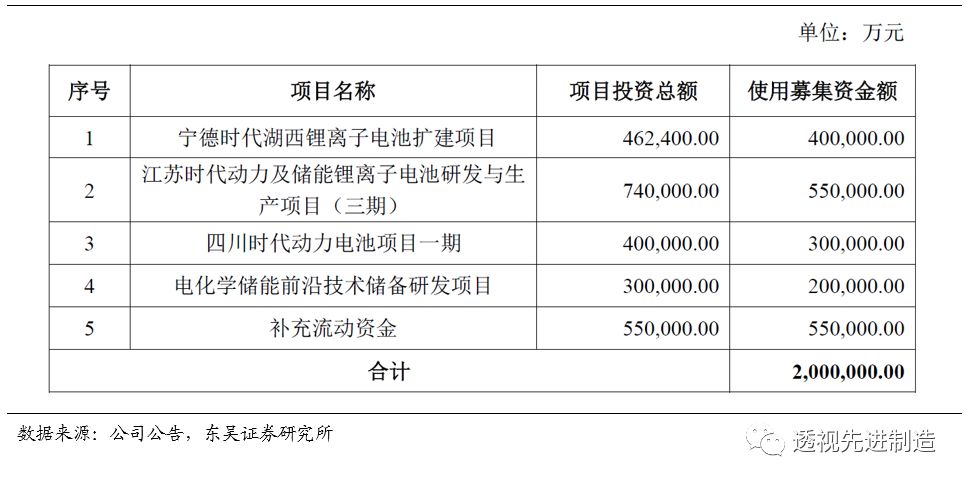

CATL拟定增募集资金不超200亿元,用于宁德时代湖西锂离子电池扩建项目、江苏时代动力及储能锂离子电池研发与生产项目(三期)、四川时代动力电池项目一期、电化学储能前沿技术储备研发项目、补充流动资金。

CATL拟投资建设宁德车里湾锂离子电池生产基地项目(包括动力及储能锂电池生产线),总投资不超过人民币100亿元。

1

CATL大规模扩产正式启动,引领电池新产能周期

CATL这次定增募资预计有125亿投向18年以来公布的三个扩产项目,预计资金到位后扩产项目将正式启动,对应设备投资合计达107亿。此外,新增宁德车里湾100亿投资项目,总设计产能约45GWh。我们统计目前CATL的电池新增产能规划达230GWh,其中德国基地扩产规划存在超预期空间,我们判断未来几年CATL新增产能有望达300GWh以上,对应设备投资近600亿。

根据调研情况,CATL近期也开启了停滞一年多的扩产规划设备招标,我们认为其作为动力电池领域的龙头企业,对整个行业将起到引领作用。

我们判断此前各大电池龙头公布的产能规划有望接力落地,新产能周期逻辑逐步兑现,预计将掀起全球产能军备竞赛,设备环节将是未来三年增速最快、弹性最大的产业链环节。

2

单GWh设备投资额在2亿左右,设备供应商订单弹性大

目前单GWh设备投资额在2亿左右,相对两年前的IPO项目单位投资额有所降低,我们认为主要系相关设备的效率不断升级给电池厂带来降本空间,设备公司在其中功不可没。

目前CATL的生产线已全线实现国产化。其中前道涂布环节的主要供应商为科恒股份的子公司浩能、璞泰来的子公司新嘉拓;中道卷绕和模切的主要供应商为先导智能,大族激光也提供部分激光模切设备;后道化成分容和组装环节的供应商主要为先导子公司泰坦;此外,赢合科技在前道和中道环节跟CATL均有一定合作。

我们认为在CATL如此大规模的扩产规划下,未来几年相关设备公司将持续受益,其中先导智能作为最核心的设备供应商(占比在60-70%左右)订单弹性最大。

对于3个定增项目,需要总的设备投资107亿,对应先导能供应的设备金额在70亿左右,按照2-3年的建设周期,

我们测算每年先导有望拿到25-30亿左右的设备订单;此前我们对2020年先导在CATL的订单预期在15-20亿左右,现增加10亿,即先导2020年预计新接订单总额有望达90-100亿。

此外,CATL合计规划产能有望达300GWh,所需设备投资近600亿,那么未来几年先导能拿到的订单金额合计近400亿。

特斯拉及大众等车企引领全球电动化加速,20年将迎来新一轮动力电池产能扩张周期,设备公司将显著受益,且目前估值低于产业链平均水平,有较大提升空间,重点推荐【先导智能】,其余关注【杭可科技】【赢合科技】。

1

CATL大规模扩产正式启动,引领电池新产能周期

CATL这次定增募资预计有125亿投向18年以来公布的三个扩产项目,预计资金到位后扩产项目将正式启动,对应设备投资合计达107亿。此外,新增宁德车里湾100亿投资项目,总设计产能约45GWh。我们统计目前CATL的电池新增产能规划达230GWh,其中德国基地扩产规划存在超预期空间,我们判断未来几年CATL新增产能有望达300GWh以上,对应设备投资近600亿。

根据调研情况,CATL近期也开启了停滞一年多的扩产规划设备招标,我们认为其作为动力电池领域的龙头企业,对整个行业将起到引领作用。

我们判断此前各大电池龙头公布的产能规划有望接力落地,新产能周期逻辑逐步兑现,预计将掀起全球产能军备竞赛,设备环节将是未来三年增速最快、弹性最大的产业链环节。

图

1:宁德时代此次定增募资投向

图2:宁德时代各大基地产能统计

图3:各大电池龙头企业扩产情况汇总

2

单GWh设备投资额在2亿左右,设备供应商订单弹性大

目前单GWh设备投资额在2亿左右,相对两年前的IPO项目单位投资额有所降低,我们认为主要系相关设备的效率不断升级给电池厂带来降本空间,设备公司在其中功不可没。

表2:CATL定增项目投资

目前CATL的生产线已全线实现国产化。其中前道涂布环节的主要供应商为科恒股份的子公司浩能、璞泰来的子公司新嘉拓;中道卷绕和模切的主要供应商为先导智能,大族激光也提供部分激光模切设备;后道化成分容和组装环节的供应商主要为先导子公司泰坦;此外,赢合科技在前道和中道环节跟CATL均有一定合作。

我们认为在CATL如此大规模的扩产规划下,未来几年相关设备公司将持续受益,其中先导智能作为最核心的设备供应商(占比在60-70%左右)订单弹性最大。

对于3个定增项目,需要总的设备投资107亿,对应先导能供应的设备金额在70亿左右,按照2-3年的建设周期,

我们测算每年先导有望拿到25-30亿左右的设备订单;此前我们对2020年先导在CATL的订单预期在15-20亿左右,现增加10亿,即先导2020年预计新接订单总额有望达90-100亿。

此外,CATL合计规划产能有望达300GWh,所需设备投资近600亿,那么未来几年先导能拿到的订单金额合计近400亿。

设备环节估值水平约为35倍,大幅低于电池和电池材料公司约60倍PE水平,我们判断估值将向上修正。

第一、市场担忧设备产值高点将在未来两年出现,我们认为目前全球电动化率仅为2-3%,渗透率仍很低,有效电池产能不到200GWh,对应2025年16%电动化率产能缺口+更新需求在1000GWh以上,周期高点论为时尚早。

第二、设备二阶导不能给予高估值。参照全球成长行业和公司的历史估值水平,处于高速成长周期过程,均按照PEG给估值,按照2025年16%电动化率,电动车行业CAGR将达35%,设备环节属于早周期强BETA,增速将更快,弹性将更大,预计未来三年设备订单复合增速50%以上。

特斯拉及大众等车企引领全球电动化加速,20年将迎来新一轮动力电池产能扩张周期,设备公司将显著受益,且目前估值低于产业链平均水平,有较大提升空间,重点推荐【先导智能】,其余关注【杭可科技】【赢合科技】【科恒股份】。