核心观点:

1.过去我国宏观经济的下行往往伴随着房地产调控的放松。但今年在“不将房地产作为短期刺激经济的手段”政策基调下,尽管整体经济承压,地产调控也并未放松甚至有所趋严,逆周期调控似与地产调控呈“脱钩”之势。未来地产调控的定力能否持续?地产市场的韧性是否犹存?

2.本轮地产调控与逆周期调控脱钩,折射出各界对房价容忍度的下降及较多资源流向地产领域的担忧,从而引致宏观当局对民生和增长目标的决策权重发生改变。

受此影响,本轮地产调控的方向和节奏似乎更加取决于地价房价等房地产市场自身的因素变化,而未必是传统经济周期。

3.尽管房地产不作为短期刺激经济的手段,但也并非以之打压经济。

事实上,地产调控与逆周期调控最终难以彻底脱钩。

本轮经济下行过程中,地产调控的力度其实还算相对温和:

需求端的房贷利率等总体平稳,供给端虽受到信托收紧等影响但房企整体融资的收缩幅度依然有限。

4.展望未来,在“稳地价、稳房价、稳预期”政策思路下,房贷利率、棚改及因城施策等因素仍有望支撑需求端销售的基本稳定;

而供给端房企融资的收缩虽使地产投资回落,但幅度可控。

在以稳为主的政策导向下,未来房地产市场或仍将保持一定韧性,从而有助于宏观经济趋稳。

正文:

过去我国宏观经济的下行往往伴随着房地产调控的放松。但今年在“不将房地产作为短期刺激经济的手段”政策基调下,尽管整体经济承压,地产调控也并未放松甚至有所趋严,逆周期调控似与地产调控呈“脱钩”之势。未来地产调控的定力能否持续?房地产市场的韧性是否犹存?

一、不一样的地产调控:

与经济周期脱钩?

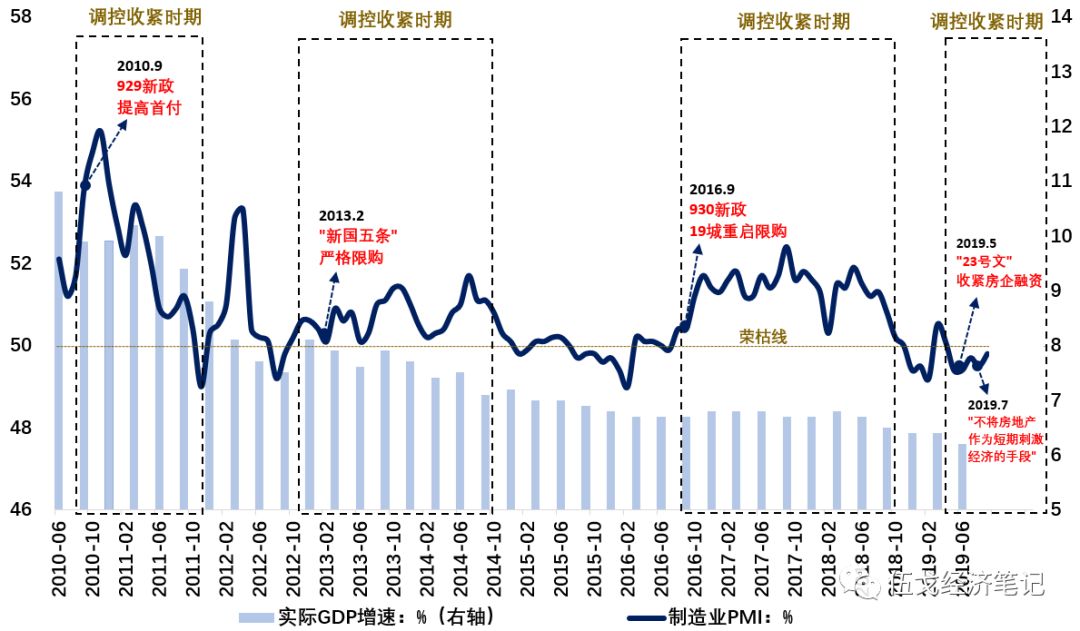

与历史显著不同的是,本轮房地产调控趋严是在我国经济下行压力加大的背景下进行的。

事实上,表征经济景气度的PMI已连续5个月处于荣枯线以下。本轮地产调控与逆周期调控的脱钩,折射出各界对房价容忍度的下降以及较多资源流向房地产领域的担忧,从而引致宏观当局对于民生和增长目标的决策权重似乎发生明显变化。

图1:

本轮地产调控与经济周期有所脱钩

来源:

WIND,笔者整理

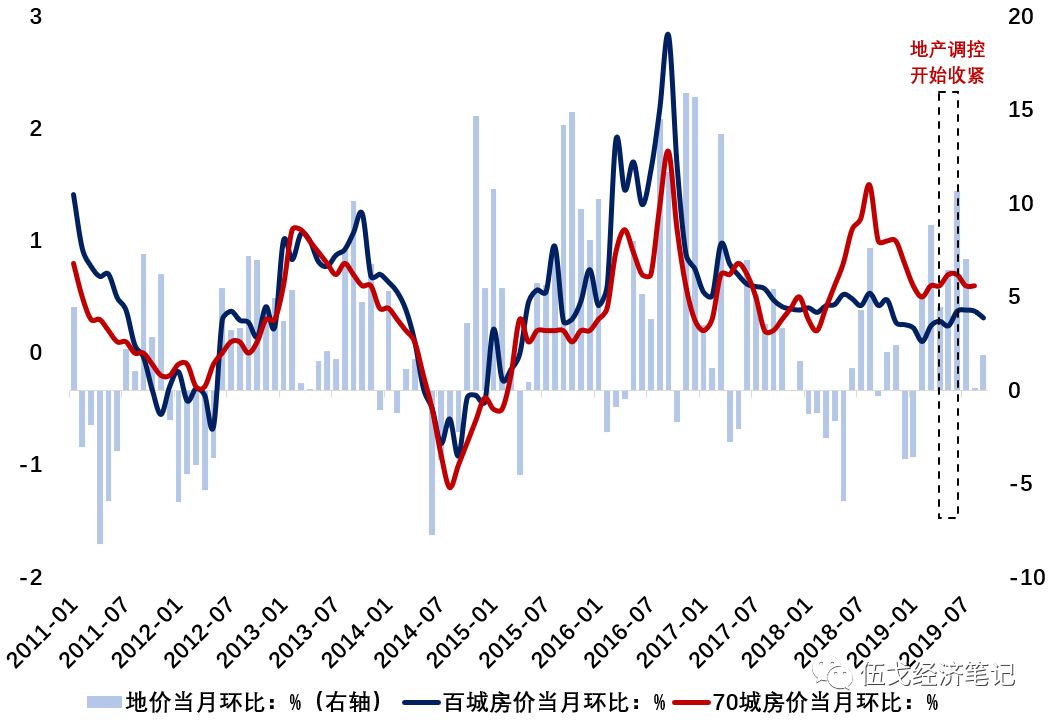

虽与经济周期有所脱钩,但本轮地产调控并未与房价地价等房地产市场自身的状况脱钩。

在经济不断下行背景下,针对房价与地价较快上涨的势头,5月份前后地产调控政策开始趋紧。可见,本轮地产调控的方向和节奏似乎更加取决于房地产市场自身的变化,而未必是传统的经济周期。

图2:

本轮调控更多着眼于房价地价等地产自身状况

来源:

WIND

注:

地价为百城土地成交均价(5月移动平均)。

二、不一样的地产调控:严厉还是温和?

鉴于房地产与宏观经济的紧密联系,地产调控与逆周期调控最终难以彻底脱钩。

尽管房地产不作为短

期刺激经济的手段,但也并

非以之打压经济。

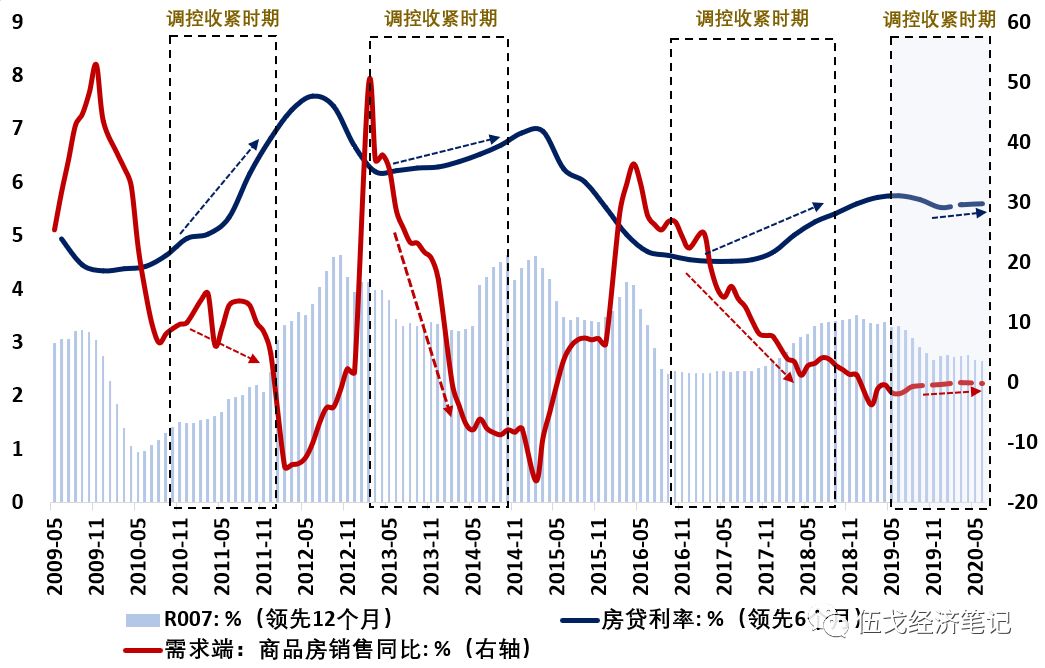

本轮经济下行过程中,房地产调控的力度其实还算相对温和:

从需求端看,

房贷利率总体平稳,尤其是近期LPR改革下房贷利率的过渡措施明显体现了“以稳为主”的政策导向。未来棚改仍有望继续(2020年剩余约585万套),加之因城施策及房企自身加速周转等因素,也都有助于维系商品房销售及需求端的韧性。

图3:

本轮地产需求端受到的调控相对温和

来源:WIND

注:

R007进行了5月移动平均处理。

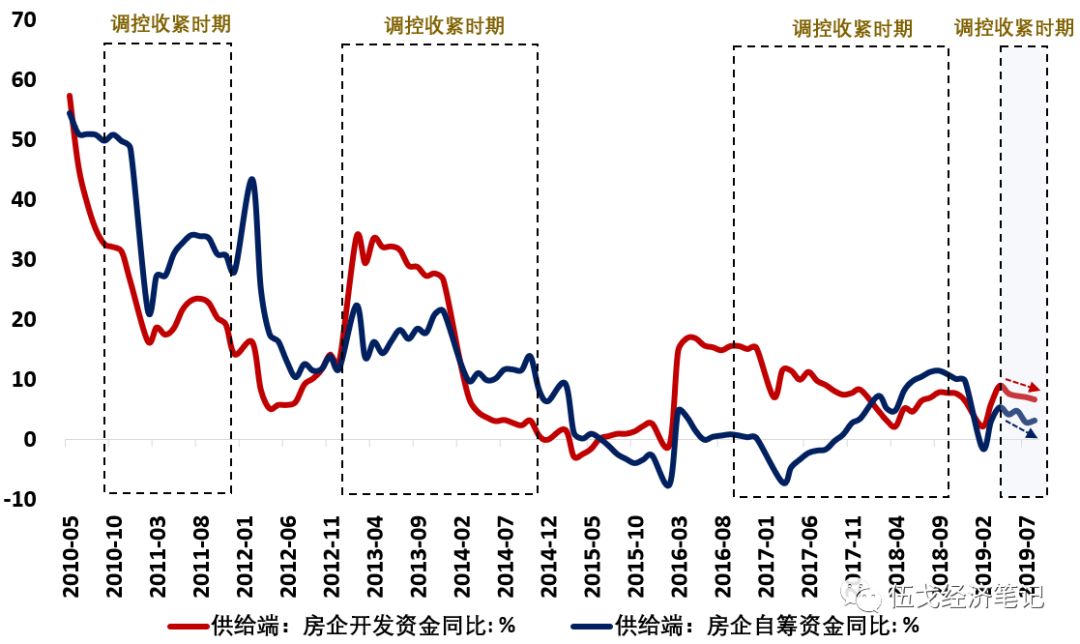

从供给端看,

今年土地供给政策并未发生明显变化,对房地产供给端影响较大的是房企融资政策变化。虽然信托等非标融资(

非标占房企整体融资的20%左右

)受到较为严厉的调控,但房企整体融资的收缩幅度依然有限。

图4:

本轮地产供给端虽受压制但力度有限

来源:

WIND

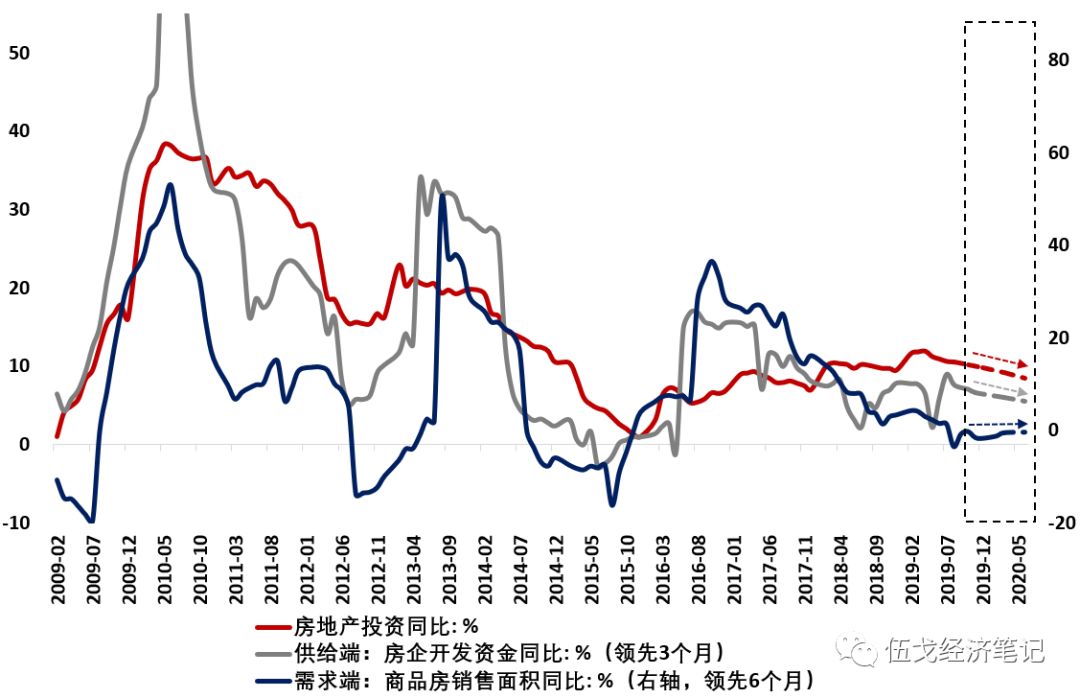

展望未来,在“稳地价、稳房价、稳预期”的政策思路下,房贷利率、棚改及因城施策等因素仍有望支撑需求端销售的基本稳定;而供给端开发商融资的收缩虽使地产投资回落,但幅度可控。在以稳为主的政策导向下,未来房地产市场虽难免波动,但仍有望维持一定韧性,从而有助于宏观经济趋稳。

初步预计,明年上半年房地产投资增速或由目前10%左右的水平温和降至6%-9.5%的区间。

图5:

需求端调控温和而供给端收缩有限,未来地产投资回落幅度可控

来源:

WIND

三、基本结论

一是

本轮地产调控与逆周期调控的脱钩,折射出各界对房价容忍度的下降以及较多资源流向房地产领域的担忧,从而引致宏观当局对于民生和增长目标的决策权重发生改变。受此影响,本轮地产调控的方向和节奏似乎更加取决于房地产市场自身的变化而未必是传统的经济周期。

二是

尽管房地产不作为短期刺激经济的手段,但也并非以之打压经济。事实上,地产调控与逆周期调控最终难以彻底脱钩。本轮经济下行过程中,地产调控的力度其实相对温和:需求端的房贷利率等总体平稳,供给端虽受到信托收紧等影响但房企整体融资的收缩幅度依然有限。

三是

展望未来,在“稳地价、稳房价、稳预期”政策思路下,房贷利率、棚改及因城施策等因素仍有望支撑需求端销售的基本稳定;而供给端房企融资收缩虽使地产投资回落,但幅度可控。以稳为主的政策导向下,未来房地产市场或仍将保持一定韧性,从而有助于宏观经济趋稳。

【作者】

伍戈:

长江证券首席经济学家,曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。

中国经济学最高奖“孙冶方经济科学奖”获得者,并获浦山政策研究奖、刘诗白经济学奖、远见杯宏观预测亚军。

中国金融四十人论坛成员。

徐剑:

长江证券研究员。

徐超群、程慧慧:

长江证券实习研究员。

近期研究:

1.

预见经济:10月,

2019年10月7日

2.

控地产的稳增长,

2019年9月18日

3.

山重水复

,2019年9月6日

4.

预见经济:

九月

,2019年9月1日

5.

对冲之策

,2019年8月23日

6.

杠杆下的经济

,2019年8月9日

7.

预见经济:

八月

,2019年8月1日

8.

实体纾困

,2019年7月25日

9.

定力?

发力?

2019年7月12日

长按以下二维码关注:

伍戈经济笔记