CDS是全球信用衍生品市场上最主流的产品(CDS(信用违约互换)是信用衍生产品中最简单、最基础,也是应用最广泛的形式。一般认为,信用违约互换由摩根大通银行在1995 年首创,目的是将资产负债表上的公司债券和贷款的部分信用风险转移出去。信用违约互换的基本结构是,寻求信用风险保护的当事人(信用保护买方),为避免参考实体(承载信用风险的第三方实体)发生信用事件,向信用风险保护提供人(信用保护卖方)定期支付固定费用,由信用保护卖方在约定时期内,就参考实体的债务向买方提供信用风险保护的金融合约。通过信用违约互换,交易双方就成功实现了信用风险的转移、转换和重组)。我国CRM的蓝本是国外的CDS,从最初始的CRMA和CRMW,到现在的CDS和CLN,产品设计都以CDS为基础。金融危机是CDS市场发展的转折点,危机后,国际CDS市场的发展呈现以下态势:

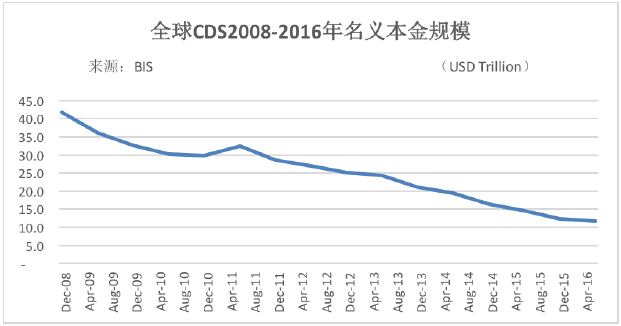

第一,CDS市场规模持续下降,但实际交易活跃度较高。危机后,全球CDS市场整体规模明显持续下降(根据国际清算银行(BIS)的统计数据,2007年末全球CDS的市场规模达到创纪录的58.24万亿美元,之后就开始大幅下降,到2015年年末已经降至12万亿美元,仅仅是2007年最高峰期的五分之一)。据BIS报告分析,主要是核心交易商之间的交易量减缩,与其它交易机构间的交易量下降并不明显。根据ISDA报告,CDS规模下降的主要原因是压缩交易在市场上的推广应用,而非市场活跃度下降(压缩交易,是在保持总的净交易量和各方风险净敞口保持不变的情况下,减少CDS交易的名义本金规模,并同时减少总的交易数量。根据压缩交易系统最大提供商Markit的统计, 2012年压缩交易的应用就减少了85.7万亿的CDS名义本金额)。此外,DTCC近年来引入了一个新的指标——“交易数量”(volume of trade),认为该指标能更有效地衡量CDS交易活跃度(交易数量是指一段时间内CDS交易发生的次数和所交易的名义本金额)。据统计,交易数量近年来保持着上升状态。例如,2013年的交易数量比2012年上升了15%。

第二,单一实体CDS重回市场主流,指数类CDS后来居上。危机后,市场重新青睐简单产品,单一实体CDS的市场份额逐渐提升。据DTCC统计,截至2011年底,单一实体CDS的名义本金额占约60%。指数类CDS包含的参考实体数量多,可反映由多个单一实体信用风险合成的资产组合中各个参考资产的CDS风险加权值总和随时间波动的情况。由于指数型CDS合约标准化较高,对中央结算机制(CCP)适应度更佳,在后危机时期越来越受市场青睐。据ISDA统计,指数型CDS交易量从2011年以来持续扩大,是CDS市场交易量上升的主要动力,而单一实体CDS交易量则有逐渐萎缩态势(据DTCC的数据,从2011-2013年,指数型CDS的交易的名义本金余额从11.4万亿元增长到14.4万亿元,交易个数从535,000减少到506,000;而单一实体CDS的交易的名义本金余额则从3.8万亿元减少到2.9万亿元,交易个数从254,000增加到390,000)。

第三,各种CDS的机制设计被更好接受。CDS交易的最大风险是交易对手方风险。危机后,各方通过多种方式努力降低该风险,除了传统的交易合约标准化和信息披露,突出措施就是加快推进中央结算机制(CCP)和压缩交易机制。据BIS报告,从2010年到2015年,经过CCP的CDS交易份额从不到10%增长到了34%,特别是通过CCP进行的指数型CDS占比很高,达到了42%。

第四,实际风险敞口远小于名义本金额,市场运行平稳,风险可控。 CDS市场的实际风险敞口被称为“名义净额”(net notional)(是指信用保护买方对参考实体信用风险的净买入额或者信用保护卖方对参考实体信用风险的净卖出额)。根据BIS和DTCC近年统计,CDS名义净额大大低于名义本金额。2011年末,CDS名义本金额达到26万亿美元,而名义净额仅为2.7万亿元;据2015年的统计,CDS名义净额占名义本金额的比例只有不到20%。

第五,继续保持机构投资者的场外市场。CDS一直以来都是典型的机构投资者市场,金融机构为主要参与者,包括商业银行、投行、对冲基金、保险公司、共同基金等,目的是转移信用风险和套利。根据参与深度的不同,CDS投资者分为交易商和非交易商。其中主要交易商又是做市商,通常被称为“G14”交易商(包括高盛、JP摩根、汇丰银行、苏格兰皇家银行、摩根斯坦利等14家大型商业银行和投资银行)。非交易商则是市场上其它机构投资者。据DTCC数据,在危机后,约60%的CDS交易都是在交易商之间进行的,剩余40%的交易则是在交易商与非交易商以及非交易商之间进行。商业银行和投行仍是CDS市场绝对主力。

2016年出现了两项CRM创新实践,这标志着CRM重回市场视野,并朝着顺应市场规律和投资者需求的方向发展。第一项是发行基于资产支持证券(ABS)的CRWM(2016年8月,中信建投创设了16中信建投CRMW001,标的实体为农盈2016年第一期不良资产证券化信托,标的债务为农盈2016年第一期不良资产支持证券优先档资产支持证券)。该产品开创了我国信用衍生品标的债务为资产证券化产品的先例,拓宽了信用风险缓释对象的范围(以资产证券化产品为标的债务的CDS(ABSCDS)是国际上CDS的一种常见类型,标的债务主要包括MBS、ABS等各种资产支持证券)。虽然仍是以AAA评级的证券为参考债务,但产品仍比之前的CRMW更好地体现了风险缓释目的:一是ABS基础资产是风险较大的不良资产,二是该CRMW的存续期限较长,首次突破三年,达到近五年,保障期限的延长意味着更好的风险缓释效果。第二项是发行首批CDS。2016年10月末,工商银行等10家机构开展了15笔CDS交易,名义本金总计3亿元,参考实体包括石油天然气、电力等行业的企业。这标志着CDS这种最典型的信用衍生品在我国落地。

3、债券市场信用风险上升:CRM的存在意义开始凸显

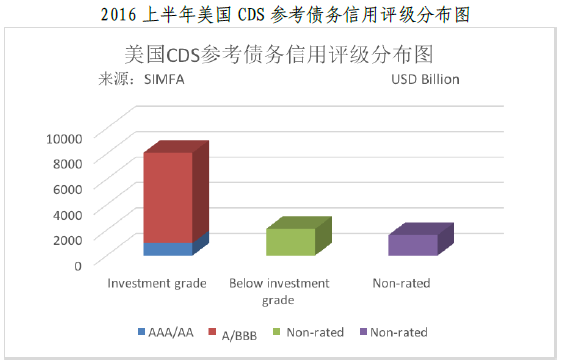

我国信用债市场在过去几年呈爆发性增长(据统计,截至2016年9月底,信用债市场存量达到了28.13万亿元,较2010年同期复合增长了39.3%;存量券为2.55万支,较2010年同期年复合增长了58.4%,占债券市场总规模的45.7%,较2010年同期提高了23.9个百分点)。与此相随的是发债主体资质良莠不齐,信用等级分布中枢不断下降。从2014年“超日债”第一例实质违约以来,债券市场信用风险事件开始出现。2015-2016年我国进入债券违约事件高发期,信用恶化事件大增。违约主体包括民企、国企、外企和合资企业;违约债项覆盖短融、中票、超短融、PPN、私募债、企业ABS等券种;评级从AA+到BBB不等。债市已全面进入信用违约常态化阶段。对投资者来说,在流动性过剩、资金配置压力大的情况下,有以债券资质下沉的方式换取高收益率的动机;在流动性和资金面收紧的情况下,由于资金成本增加和资金稀缺,投资者也有配置高收益债券的动机。高收益债券通常具有较低信用评级,违约风险相对较高。在此背景下,投资者有利用信用衍生品转移和分散高风险债券信用风险的需求。可以预计的是,对期限较长、信用评级较低的信用债,市场潜在的风险对冲需求是很强的。而这也是成熟信用衍生品市场的常态。在美国,大多数CDS针对的参考债务都是评级在A/BBB及以下(包括非投资级)的债券,占总CDS合约余额的近80%。

根据欧洲央行研究和惠誉数据,除信用评级为CC和CCC的产品外,CDS非流动性指数(CDS illiquidity indices)一般随着信用评级的降低而下降。即低评级产品的违约风险更多通过CDS市场交易,而非直接交易债券;而在高评级产品中,CDS流动性相对较弱,主要原因是其债券流动性较好,可通过直接交易债券转移风险。由此可见,CDS的流动性与债券的流动性可形成互补,从而促进市场整体流动性的提高。可预见的是,如果我国能培育出CRM的一二级市场,将促进信用评级较低、流动性较低的债券产品信用风险的流动和分散。

此外,有国内外研究表明,CRM市场与债券市场具有信号传递的关系。信用衍生品与信用风险高度相关,其价格(即息差)反映了债券的信用风险。债券信用风险的度量器是信用利差。CDS息差与债券信用利差在数量上基本是相等的,二者的变化预期正相关。新信息首先体现在信用衍生品市场及股票市场上,然后才影响债券市场,即信用衍生品市场的价格发现功能更快于信用利差。有研究者进行了实证研究,证明了我国目前的CRM市场已体现出了微弱的预测企业信用风险的功能。但由于之前债券市场信用风险未暴露以及CRM流动性差,使CRM的价格更多地体现了流动性溢价,而非信用利差,干扰了该功能的表现。由此可见,提高CRM流动性,以及市场信用风险的逐渐暴露,将使CRM更好地发挥信用风险预测与反馈功能。

2016协会出台了一系列CRM业务规则(包括《银行间市场信用风险缓释工具试点业务规则》、《信用风险缓释合约业务指引》、《信用风险缓释凭证业务指引》、《信用违约互换业务指引》、《信用联结票据业务指引》、《中国场外信用衍生品交易基本术语与适用规则》等),对CRM产品设计进行了重新调整,使产品体系更加清晰、设计更加完善。此外,协会出台的《投资人保护条款范例》中交叉违约条款对CRM发挥作用意义重大。

第一,加入了CDS和CLN两个新品种。CDS属于合约类CRM,除了不能流通,别的都和国外CDS相似(是指就一个或多个参考实体的信用风险,信用保护卖方向信用保护买方提供风险损失保护)。作为主流信用衍生品(据统计,截至2015年末全球CDS市场规模12.3万亿美元,在场外衍生品中位列前三),引入CDS标志着我国CRM的常态化发展。CLN是CDS与传统票据的结合,指投资回报与参考实体信用状况挂钩,并附有现金担保的信用衍生品。创设机构通过创设CLN(创设CLN可有两种形式,即直接创设或者通过特殊目的实体(SPV))购买针对参考实体的信用风险保护,投资人投入本金认购后定期收取利息和信用风险保护费用的双重收益,并以认购的本金在参考实体发生信用事件时承担损失。CLN也是国外金融市场的基础性信用衍生工具,在信用衍生品市场上占有一定份额。它由于具有现金担保,且没进行结构化,属于低风险信用衍生品,甚至可向零售投资者发行,属于为数不多的可以公募的信用衍生品。

第二,CRM产品设计更加完善。之前的CRM发展瓶颈在于其只针对特定一笔债务,风险缓释功能有限。这次的产品设计颠覆了这样的做法:与国际通行CDS设计接轨,对“债务”和“参考实体”进行明确定义,区分事件债务(信用事件)、参考债务和可交割债务,且参考实体可以是一个或若干个(协会发布了《中国场外信用衍生产品交易基本术语与适用规则2016》(试行版),可被视作信用衍生产品市场运行的基本规则,对相关定义进行了规定。其中,“参考实体”是指交易双方列明的以其信用风险作为信用衍生产品交易标的的单个或多个实体;“债务”是指包括参考实体的主债务和或有债务在内的各类债务,包括但不限于贷款、债务工具等;“参考债务”是指交易双方有效约定的参考实体的一项或多项债务,是参考实体信用风险的载体,参考实体出现的信用事件将影响其对参考债务的履行能力,从而表现出参考实体信用风险的变化状况;“信用事件”是指交易双方约定的在信用衍生产品交易中触发结算赔付的事件,包括但不限于破产、支付违约、债务加速到期、债务潜在加速到期、债务重组等事件);“支付违约”是指参考实体对一项或多项债务的违约,不限于参考债务的违约;“可交付债务”不止于“参考债务”,可为参考实体的各类债务,由交易双方约定。以上规则大大拓宽了信用保护范围:只要参考实体的某一笔债务发生违约或其它信用风险事件,就可能触发卖方对买方的结算赔付。该产品设计改革很好地遵循了市场主体的意思自治,使CRM的风险转移功能达到最大,将激发市场主体的参与热情,打开CRM的发展空间。

第三,交叉违约条款与CRM可形成联动,提高CRM效用。2016年9月,协会推出了《投资人保护条款范例》,明确了“交叉保护条款”在投资人保护制度中的地位,并对具体触发情形、处置程序、救济与豁免机制做出细化设计。该条款是指如果项下债务融资工具的发行人未能清偿到期应付的其他债务融资工具、公司债、企业债或境外债券的本金或利息;或未能清偿到期应付的任何金融机构贷款等其他债务,则也视为对本债务融资工具的违约,将触发对投资人的救济(根据《投资人保护条款范例》的交叉保护条款具体内容,在债券发行中,发行人和投资人可以约定违约主体范围(比如是否包含发行人全部(或部分)子公司或控股股东及其子公司的债务)、违约债务种类(除了债券外是否包含银行贷款、信托贷款、票据、金融租赁、理财资管计划等债务融资)、违约金额下限,从而形成具体条款内容)。该条款的引入和适用对CRM意义重大:只要CRM对应的标的实体在与别的债权人签订的合同中包括交叉违约条款,即使在标的债务没有实际违约的情况下,仍可能由于债券发行人其他债务违约触发交叉违约条款,从而标的债务被视为违约而触发信用事件、信用保护买方获得信用保护。这改变了信用保护买方只有在标的债务实际发生违约的情形下才能获得保护的状况,将更好实现CRM风险缓释功能。

CRM正在茁长成长,其将对我国债券市场产生深远影响。下一步应进一步丰富产品体系、优化产品设计、坚持机制建设、培育CRM的创设者和投资者、促进CRM在风险可控的前提下,有序平稳地发展。例如可研究和落实中央清算、交易保证金、事件认定和拍卖结算等衍生品市场机制建设;重点促进凭证类产品的发展、发展指数型CDS;以简单的交易结构为起点进行CLN试点,建立产品评级机制;明确CRM的资本缓释功能,尽快完善银行利用CRM进行风险缓释的具体规则。

[1]中国银行间市场协会.中国信用衍生产品创新与发展问题研究报告,2010.

[2]李平,付文燕.中国CRM息差与债券信用利差关系的实证研究[J].金融经济学研究,2015(5):83-94.

[3]张海云,张运华.信用风险缓释工具CRM缘何失效[J].当代金融家,2014(11):86-88.

[4]OICU-IOSCO: The Credit DefaultSwap Market Report 2012.

[5] ISDA Research Notes: CDS MarketSummary: Market Risk Transaction Activity 2013.

[6] Bank of International Settlements:OTC derivative statistics at end-December 2015.

注:本文已发表于《金融市场研究》2017年第4期。

本报告由中债资信评估有限责任公司(China Bond Rating Co.,Ltd)(简称“中债资信”,CBR)提供,本报告中所提供的信息,均由中债资信相关研究人员根据公开资料,依据国际和行业通行准则做出的分析和判断,并不代表公司观点。本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息。报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应从这些角度加以解读,我司及分析师本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出。在任何情况下,我司及分析师对任何机构或个人因使用本报告所引发的任何直接或间接损失不承担任何法律责任。

本报告版权归中债资信评估有限责任公司所有,未经许可任何机构和个人不得以任何形式翻版、复制和发表。如为合理使用的目的而引用本报告中的定义、观点或其他内容或刊发本报告,需注明出处为中债资信评估有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。我司对于本声明条款具有修改和最终解释权。

转载需注明来源为“中债资信”或联系本微信号。