本周除了单周体育板块个股数据,单周A股公司重要公告,还有一份来自国泰君安研究院的运动营养品报告。

本周,国旅联合停牌,顾地科技、乐视网、华录百纳、嘉麟杰、当代明诚、深圳惠程继续停牌。

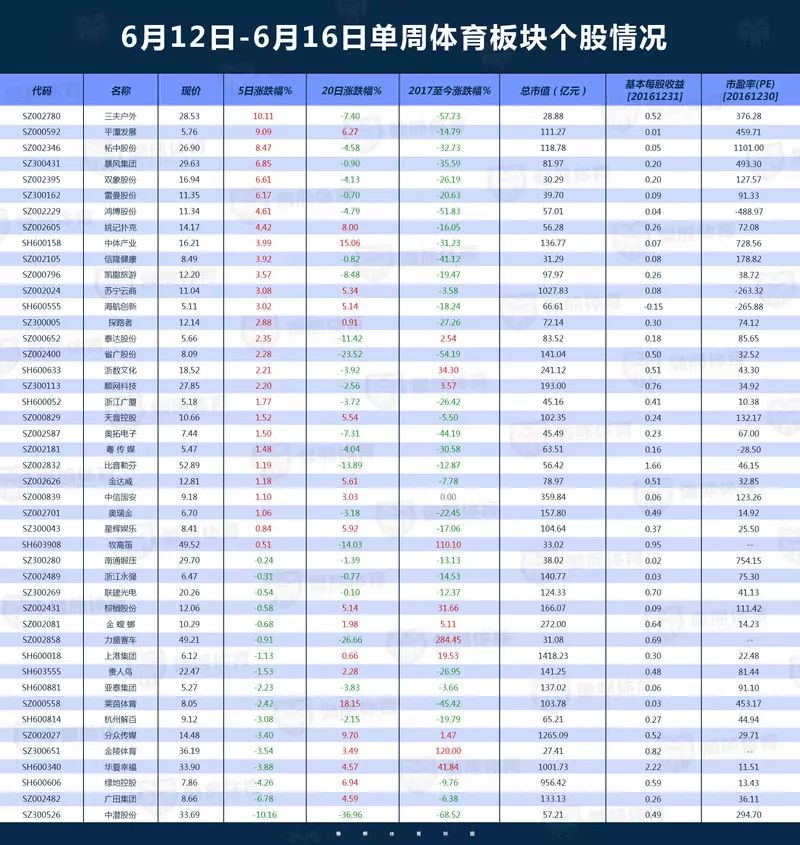

在懒熊体育统计的过5个交易日里有45支未停牌的体育产业相关股中,有28支上涨,17支下降。5日涨跌幅中,三夫户外以10.11%的涨幅排名第一,本周中潜股份跌幅依然最大,达到-10.16%。2017年至今,这45只体育相关股中,有11支上涨,33支下降,1支持平。其中:

涨幅前五名:

力盛赛车(284.45%)

金陵体育(120.00%)

牧高笛 (110.10%)

华夏幸福(41.84%)

浙数文化(34.30%)

跌幅前五名:

中潜股份(-68.52%)

三夫户外(-57.73%)

省广股份(-54.19%)

鸿博股份(-51.83%)

莱茵体育(-45.42%)

▲ 数据来源:同花顺;制图:孙岳。

星辉娱乐:

上周,星辉娱乐董事长向全体员工发出增持公司股票的倡议。本周,星辉娱乐公布,有84人申报买入公司股票,增持股票平均价格8.53元/股,增持股票数量为722996股。

探路者:

公布2016年权益分配实施方案,以公司现有总股本594195936股为基数, 向全体股东每10股派2.00元人民币现金(含税)。

中体产业:

为满足业务发展的需要,公司的全资子公司中体地产有限公司的全资子公司中国体育国际经济技术合作有限公司向北京银行申请人民币4000万元授信,授信期限壹年。北京银行已经批复同意,额度期限一年。中体产业为本次授信提供担保,担保最高额度不超过人民币4000 万元。

当代明诚:

1.当代明诚公布重大资产重组停牌的进展:公司已与最终标的资产——Super Sports Media Inc.(一家在开曼群岛注册的公司,简称“新英开曼”)的核心管理层暨股东代表——李建光、喻凌霄签署合作意向书,拟通过一系列交易安排,引入财务投资人,最终实现境内项目公司武汉市新英体育有限公司持有新英开曼的 100%股权。

公司将通过收购境内项目公司武汉新英股权等交易安排实现本次收购,该收购将以武汉新英完成对新英开曼的控制为前置条件。

本次交易涉及海外收购,且对价支付方式为发行股份购买资产。

2.公司全资子公司北京象舞文化投资有限公司拟出资5000万元与长瑞当代资本管理有限公司、武汉瑞恩美林影视文化合伙企业、前海开源资产管理有限公司共同发起设立的杭州长瑞当代招源投资管理合伙企业(有限合伙)(暂定名)。象舞文化作为基金的有限合伙人,象舞文化承担的投资风险敞口不超过出资额。长瑞招源计划本次募资规模不超过2亿元人民币,各方按比例出资。

3.公司副总经理廖可亚因个人原因提出辞职。

莱茵体育:

为积极打造体育小镇、城市体育综合体两类空间业态及培育和并购优质体育IP,同时加快推进公司与杭州市萧山区浦阳镇人民政府关于“律动浦阳”特色体育小镇的合作事项,公司拟投资设立“杭州萧山莱茵达体育小镇投资有限公司”。

浙数文化:

公司拟作为基金有限合伙人出资人民币 5 亿元与创新工场维申(上海)投资管理咨询有限公司、杭州星路投资管理有限公司合作设立创新工场浙数文化人工智能产业投资基金。

南通锻压:

2017 年 6 月 15 日,南通锻压设备股份有限公司与徐斌、 王廷伟签署了《股权转让协议》,拟通过现金方式收购转让方所持有的深圳市橄榄叶科技有限公司100%股权,同时间接收购橄榄叶全资子公司上海为聚网络科技有限公司 100%股权。

2017 年 1-5 月份橄榄叶营业收入为1097.81 万元,净利润为 435.35 万元。橄榄叶于2016 年 7 月取得网络文化经营许可证,12 月取得增值电信业务经营许可证::ICP 证书。12 月代理授权游戏证书:单机斗地主 V1.0、麻将碰游戏软件 V1.0、萌妹麻将 V1.0、手指捕鱼达人 V1.0、天斗地主 V1.0、至尊街机千炮捕鱼 V1.0。

本月,国泰君安发布运动营养品研究报告《健康消费正当时 运动营养品迎良机》,以下为摘录(以下所有图片均来自该报告):

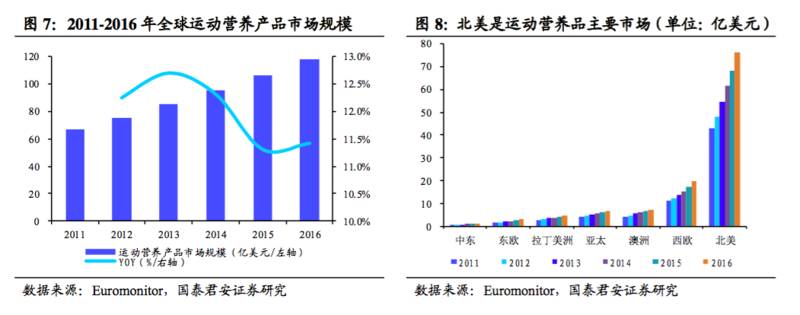

首先,运动营养品的定义是:为满足运动人群的生理代谢、运动能力及对某些营养成分的特殊需求而专门加工的食品。根据欧睿的统计,2016 年全球运动营养品市场规模达到118.52 亿美元,2011~2016 年,运动营养品CAGR 为12%,预计2017~2020 年复合年均增长率仍将保持10%以上,是保健品市场中增长最快的细分领域。

全球运动营养品行业最大的变化是消费群体的快速扩张,受益于专业运动员需求、健身爱好者需求和健康生活方式者需求等三大驱动力量,未来发展值得期待。政策支持、消费升级、健身产业发展及“互联网+”驱动四大因素助力中国运动营养品市场腾飞。中国运动营养产品起步晚于发达国家,研发水平不成熟,缺少具有国际竞争力的品牌和产品,消费额规模较小。

从全球来看,北美市场2016 年贡献76.18 亿美元,高居榜首,同时市场表现前三的地区均为全球主要发达国家聚集地。亚太市场2016 年市场规模6.81 亿美元,主要份额来自日本、印度和中国。

运动营养品生产商格局较分散,但总体排名稳定,目前未出现绝对优势的垄断企业。2014 年Glanbia Plc 以超过13%的市场占有率名列前茅, Hormel Foods Corp、NBTY Inc、GNC 和MusclePharm Corp 紧随其后。 2015 年 Glanbia Plc市场占有率提升至14.2%,但行业格局并未有较大变化。从行业集中度的情况上看,CR5 市场占有率仅为30%左右,竞争格局较为分散。

从全球视角来看,欧美品牌虽占据主要市场份额,但地区性差异较大。

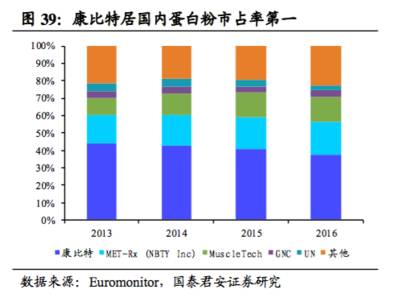

美国市场Glanbia Plc 旗下的Optimum Nutrition 为最受欢迎产品,2016 年占据美国 9.8%的市场份额。除此之外,市场份额在 5%以上的产品还有 Hormel Foods Corp 旗下的Muscle Milk(2016 年市场份额8.2%),及 Glanbia Plc 旗下的BSN(2016 年市场份额7.0%)。而日本运动营养市场50%以上由味之素(Ajinomoto Co Inc)和明治(Meiji Co Ltd)两家公司占据。中国本土的康比特在国内运动营养市场也取得了不俗的成绩,2016 年市场占有率高达37.6%。

健身行业的快速发展是运动营养产品市场规模提升的核心驱动力。

作为健身行业的重要载体,2009-2015 年健身俱乐部数量一直呈上升趋势。其中,美国拥有成熟稳定的健身市场,市场规模(258 亿美金)和健身房数量(36180 家)均遥遥领先于其他国家。而日本则称雄亚洲地区,综合收入(51.58 亿美金)和数量(5979 家)两项指标而言,市场表现优异。巴西是发展中国家的佼佼者,市场规模达24.42 亿美金,拥有健身房31809 家,仅次于美国排名世界第二。

成熟的健身市场与运动营养品市场收入有着高度相关性。美国运动营养品市场2016 年收入74.07 亿美元,历年运动营养产品市场规模与健身行业市场规模比例大致在3:10 左右。其他欧美发达国家在1:10 上下,而同项比例中国仅为1:25,提升空间巨大。

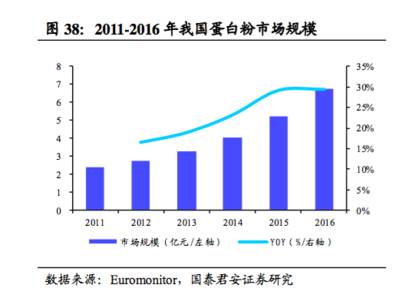

中国运动营养品市场规模相对较小,但已步入高速成长期。据罗兰贝格管理咨询的研究,我国运动营养品人均消费水平较低,2015 年美国、日本的人均消费分别为140 美元、105 美元,远高于中国人均水平。据欧睿统计,2016 年我国运动营养品市场规模为7.87 亿元,较欧美国家差距明显,预计2021 年市场规模将突破20 亿元,2016~2021年CAGR 仍将保持在20%以上。

细分品类当中,蛋白粉占据主要市场规模。2016 年蛋白粉销售收入6.75 亿元,占运动营养品当年市场份额的85.77%。而国内市场品牌争夺中, 近些年外国品牌市场占有率逐步上升,但国产品牌康比特仍旧坐稳榜首。康比特2016 年独占37.6%的市场份额,但相比往年占比有所下滑。MET-Rx(NBTY 旗下)、MuscleTech、GNC 等国外品牌市场占有率提升,国产品牌UN 位列前五。

销售渠道方面,50%以上的运动营养品销售收入来自互联网。2011 年, 我国网络销售运动营养品占比为25.1%,5 年后该项比例翻了一倍,达到 50.3%。相比之下,线下健康消费专营店销售占比从2011 年的66.7% 降至2016 年的44.4%。网络购置运动营养品在我国已成为主流方式。

中国运动营养品前五品牌核心产品的天猫旗舰店价格,其中,同样的5 磅装蛋白粉,国产品牌康比特售价398 元,国外品牌售价在 500 元左右。在当今消费升级的大背景,对于每周健身三次的消费者而言,一罐蛋白粉的使用期限能达到三个月左右,月均付费在150 元左右,已经不再是经济负担。消费能力提升,中产阶级崛起将使运动营养品等健康消费产品乘势而兴。

国泰君安推荐关注西王食品(SZ000639)和康比特(OC833429),同时发布关于体育行业和健身行业发展速度不达预期风险提示。