职业资格号:S0570516080001

核心观点

春节滞后影响收入确认,一季度收入和利润有所下滑

公司发布

2018

年一季报,低于我们预期:公司实现营收

2.14

亿元,同比下降

8.78%

;归母净利润

1394

万元,同比下降

29.7%

;扣非后归母净利润

1146

万元,同比下降

26.9%

。业绩下滑主要因为:

1

)

2018

年春节相对去年滞后,对

2-3

月学员毕业和确认收入进度均有拖累,作为主要利润来源的北京驾校收入、利润有所下滑;

2

)受价格战、土地摊销等因素影响,云南、石家庄等异地子公司亏损有所扩大;

3

)新增并表的湖南、江西等子公司处于亏损状态。

16-17

年

Q1

净利润占全年比重

1.8%/5.9%

,对全年业绩参考意义有限,维持原盈利预测和“增持”评级。

北京驾校受春节因素相对影响更大,学费回款降幅较多

我们以当期营收加预收款项变动额作为当期实际学费回款跟踪指标,

18Q1

合并报表计算学费回款同比减少

5598

万元,其中运营北京驾校的母公司学费回款同比减少

3532

万元,异地子公司合计回款同比减少

2066

万元。北京地区受春节滞后影响更大,主要因为北京校区学员规模更大,且外地流动人口占比较高。

整体利润率有所下滑,异地驾校亏损同比扩大

18Q1

公司毛利率

44.89%/

同比

-4.14 pct

,净利润率

3.26%/

同比

-5.37pct

,主要系春节滞后导致收入确认进度放缓,而公司成本费用相对固定。公司销售和财务费用率分别同比提升

1.93

和

1.43pct

,主要由于业务扩张、银行贷款利息支出增加;管理费用率同比下降

4.18 pct

,我们估测主要因

17

年员工奖金未在

18Q1

发放。母公司净利润同比增加

343

万元,剔除因员工奖金未发放导致管理费用同比减少

2000

万元,净利润实际减少约

1600

万元;子公司合计亏损同比扩大

931

万元,除春节滞后因素外,也与云南市场价格战持续、石家庄土地摊销拖累业绩、新并表子公司业绩亏损有关。

“自建

+

并购”扩张模式稳步推进,新校区有望两年内盈亏平衡

公司通过“自建

+

并购”模式已在全国十余个省市展开驾校布局,其中自建的云南和石家庄驾校、并购的荆州驾校均已开业招生。其中荆州驾校深耕当地市场多年,目前处于稳定盈利状态;石家庄校区受考试用地尚未批复、云南驾校受当地市场价格战拖累,目前仍处于盈利爬坡期。根据调研信息,公司预计在建的武汉、山东、重庆等新校区最快于

18

年可实现招生,新驾校招生开始后两年内有望实现盈亏平衡。

异地项目仍处盈利爬坡期,外延布局打开成长空间,维持“增持”

公司在北京市场地位稳固,市占率达到

30%

;异地扩张方面,外埠校区仍处于盈利爬坡期,业绩有望持续提升。公司积极探索新的业务模式,横向完善航空培训布局,纵向延伸汽车消费综合服务产业链,积极培育新的利润增长点。一季度业绩低于预期,略微下调盈利预测,

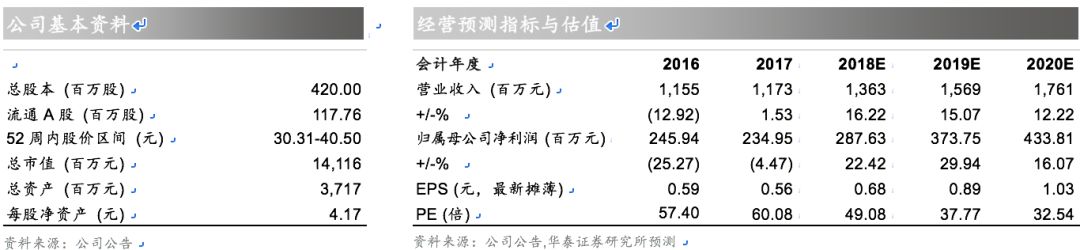

18-20

年

EPS 0.68/0.89/1.03

元(原值

0.69/0.90/1.06

),对应

PE 53.15/39.42/33.48

倍,维持原目标价和“增持”评级。

风险提示:报名学员不达预期;外延拓展不达预期;政策变化风险。

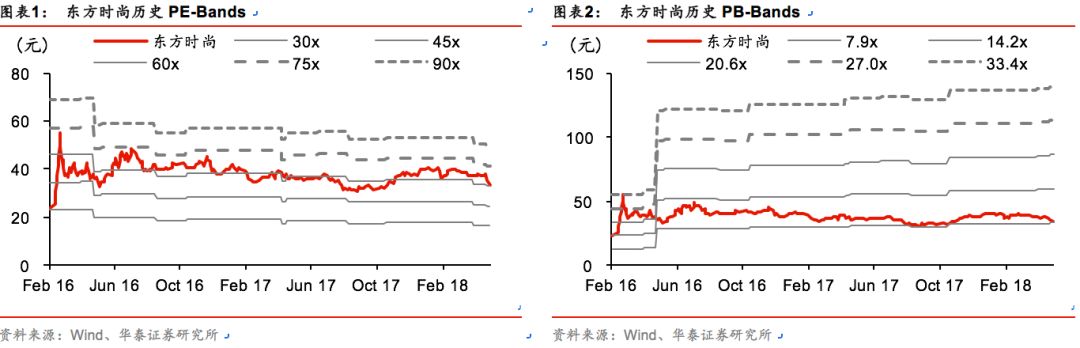

PE/PB - Bands

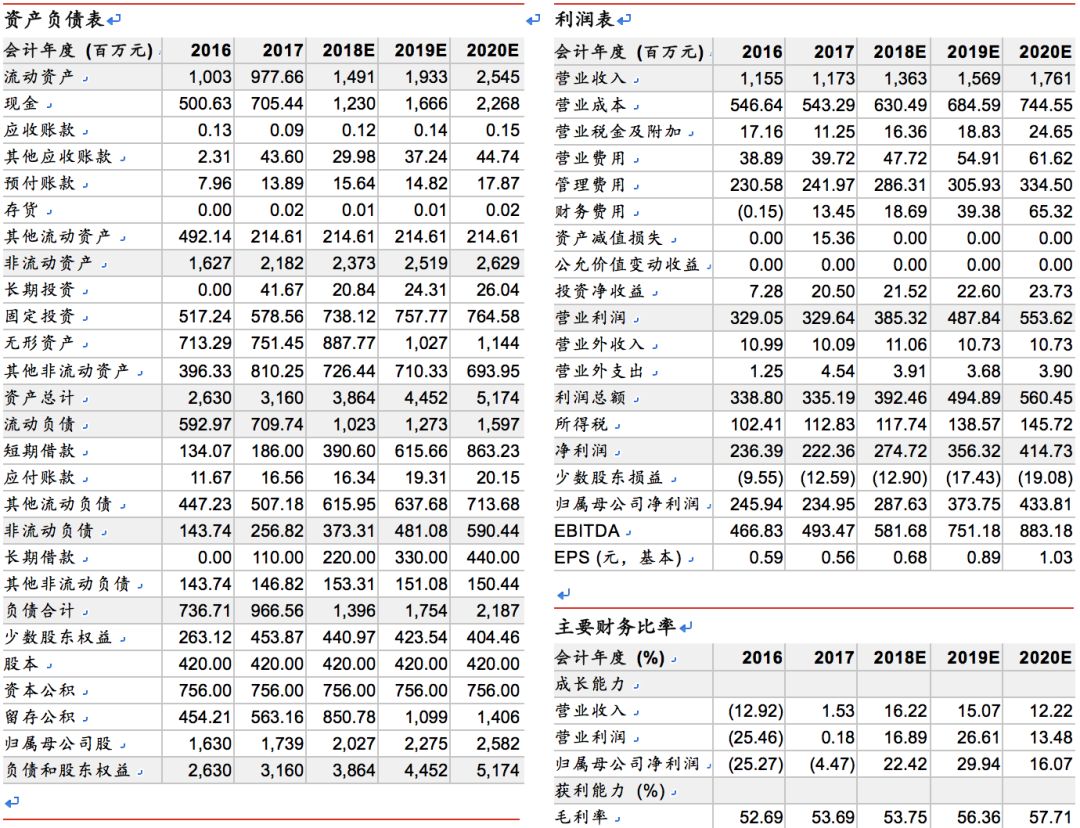

盈利预测

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。