【复盘永东转债,由此看新券上市的机会】

【应合规要求,此处有删减,请参见正式报告】

【转债研判】

股市方面,总体趋势延续,大幅分化再现。

虽然振幅不小,但从指数的周线来看,无论是万得全

A

还是上证综指,都处于企稳后震荡,略偏上行的趋势中,这也是当前行情的主要趋势。此前“量价背离”的问题(指数上涨,但量没有跟进),从这两周来看得到了化解。不过,上周市场的结构分化再度出现。几个值得注意的现象:

1

、新华社评

A

股“上半场”,提到“价值投资向前,短期投机向后”,同时深交所在投资者教育版块发布了“连续上涨有蹊跷,交易活跃含假象”的文章;

2

、一些在市场上非常活跃的游资,上周现身银行股的龙虎榜上,同时操作次新股的一线游资,则遭遇了巨大亏损。

可以看到,从监管鼓励的意向,到市场最敏感的资金,都显然更偏向于价值、业绩,而概念题材乃至次新股在短暂的活跃之后,再度迎来较大的挑战。而从市场情绪上讲,活跃股数减少、赚钱效应又将弱化,市场情绪又将回到难以调动的状态。

因此,总体上我们看到市场震荡上行的趋势仍在延续尚未打破。但分化再现,前期情绪上的呵护也将弱化(而这也是前期反弹行情的主要推手),普涨式反弹或告一段落,结构行情或再现。中期局势上我们保持此前判断,三季度不悲观,节奏上先稳后进。结构上,白马分化、二线蓝筹补涨、国企改革仍是我们较为看好的方向,近期关注中报业绩(上期周报进行了相关梳理)。

近期两只规模较大的转债都已完成发行,其申购的热度分化明显,受到了投资者的关注。

券商转债的申购账户数超过

4000

个,超过了此前银行转债的“纪录”,名义申购资金高达

2.29

万亿,最终中签率仅

0.08%

。好在后来正股表现出色,目前该转债平价已经达到

104.9

元。而投资者普遍对能源

EB

态度谨慎,网下申购显得清淡得多。此前需要“比网速”的网上申购,这一次竟在开盘后

10

分钟仍可买到。

我们认为其背后更多地,还是反映了投资者对正股态度的差异。

券商转债至少具备

beta

属性,近期正股仍处于上升通道,唯短期涨幅大令投资者对其稍有保留。

当然,转债、

EB

有别,在转债选择越来越多的情况下,

EB

无论从上市预期上还是后续博弈价值上,与转债的差距越发明显。进一步看,对于投资者是否申购决策而言,正股近期上涨的预期成为越来越关键的因素,

博“中签率

+

上市定位”的思路渐渐要加上“博股市”。这样的局面,可能会延续到未来新规实施之后。

至于转债市场估值,后续供给稍有放缓,大票不多,正股预期依然是核心变量。我们上周周报中提到,

“若震荡上行趋势不被打破,则估值仍需向正股让位,不构成主要矛盾”

,得到印证。未来一段时间,转债估值可能仍将是股市趋势的“放大器”,不过新发的两只转债等待上市(大转债上市时的冲击比发行时更加明显),股市情绪也面临挑战,总体不利的因素偏多。

对于转债市场,我们近期强调“换券不离场”,股市和转债估值尚未出现明显的风险点,尤其股市趋势震荡上行,未见打破,因此“不离场”。而新券不少、热点轮换,因而“换券”。目前总体维持这样的判断,而随着两只新发转债等待上市,一些个券正股也兵临前期密集成交的阻力位,可适当腾挪仓位,为新券预留空间。

【转债

/

公募

EB

拟发行跟踪】

上周,能源

EB

完成发行。新增

3

只转债发行方案,包括湖北广电(

17.3359

亿元)、金新农(

6.7

亿元)和天马科技(

3.05

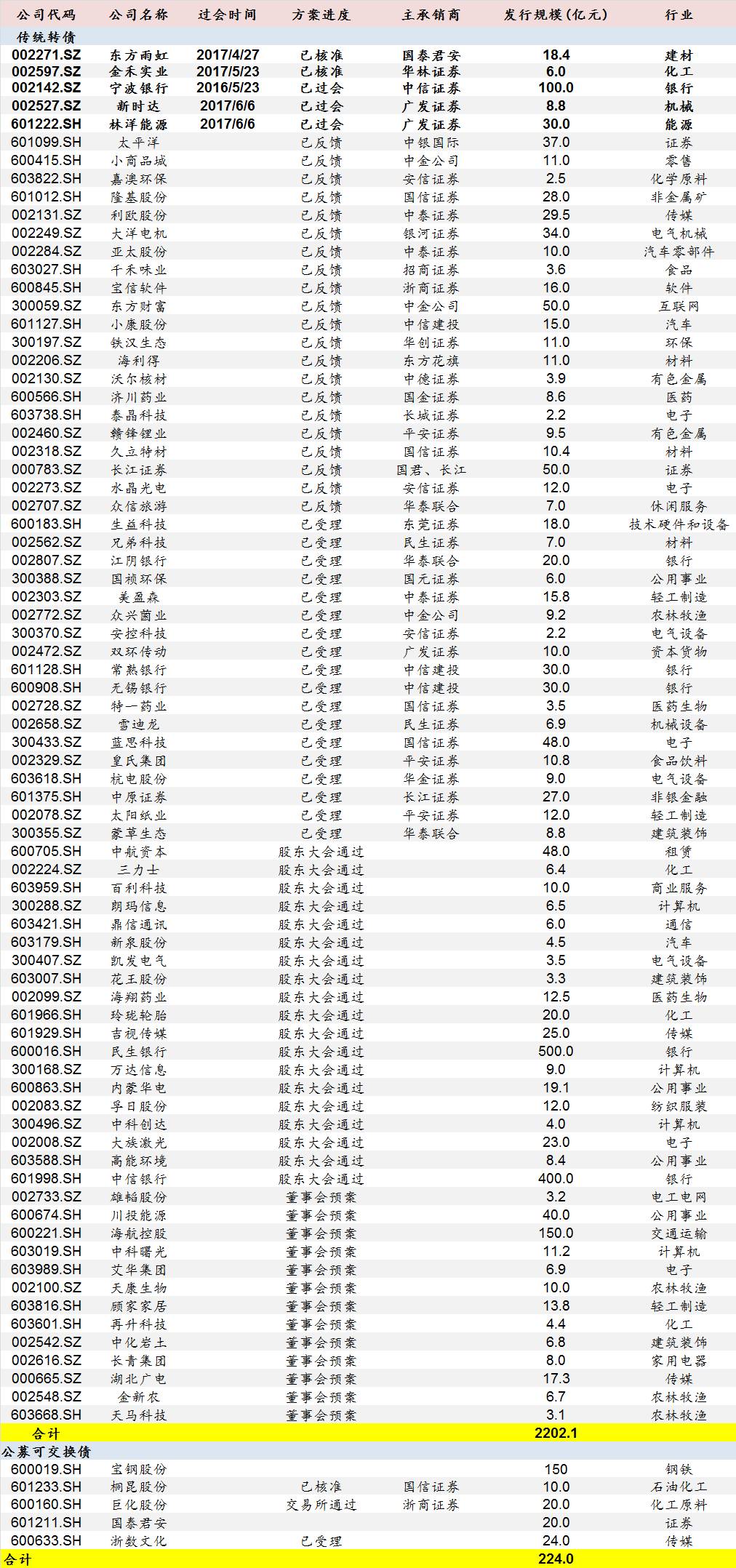

亿元)。此外,隆基股份转债发行方案通过证监会审核。

此外,有投资者关心歌尔股东歌尔集团的可交换债是否为公募,目前根据深交所的信息,该发行方案为私募

EB

。

【私募

EB

信息追踪】

上周新增

6

个私募

EB

发行预案:

1

)云南省能源投资集团有限公司:正股云南能投,发行额

20

亿元,主承销商为华泰联合、招商证券;

2

)福鞍控股有限公司:正股福鞍股份,发行额

10

亿元,主承销商为国君;

3

)中信国安通信有限公司:正股中信国安,发行额

20

亿元,主承销商为招商证券、中银国际;

4

)歌尔集团有限公司:正股歌尔股份,发行额

20

亿元,主承销商为国君;

5