每年的三月都是重疾险、医疗意外险、以及年金保险的缴费期,同时也会提醒我,重新审视手里的保单保障,并且进行完善,这是本月的重头戏。

我花了很长一段时间去做新保单的筛选,从周五就开始整理手头的资料,我想把自己筛选产品的逻辑都呈现给大家,也想把这些产品的优劣点都分析好,能够让大家都少走点弯路吧。

01

买保险这事情上,有两个原则一直遵守:

1、

先把大人保障完善好,再考虑孩子和老人的事情;

2、

最开始配置基础必备的保险保障,之后每年根据市场产品的变化,有性价比更好的产品上架,根据自身和家庭需求,做保额和险种上的补充。

如果说重疾险、意外险、寿险和医疗险是健康险种的四大基石,那么我们最初选择的时候,应该遵循几个步骤:

1、

搞清楚自己保险需求和经济状况。

比如是个人需求,还是家庭成员需求,具体是想保障哪些方面,为谁保障,为谁买,保费预算大概有多少。

2、

根据不同的保障需求,搜罗市面上比较优质的保险产品。

比如想重点先买重疾险,把能搜罗到了产品都整理下,花上一两周时间,先搞定这一件事情。记得保险是做加法,别买错了再去退保。

3、

对单个险种的几款优质保险进行对比。

忘掉“最完美保险”的想法,选择最适合自己的,有时候即便一些保险产品很便宜,但不适合自己,就放弃。如果自身有些小毛病,需要通过免责或者追加钱的方式来投保,这也得接受。

4、

单个类型会筛选出2-3款适合自己的,这时候就进行保费的测算。

同类型同性质的产品一起对比,比如都集中挑选消费型重疾险,尽量做到保额、保障年限、重疾轻症的范畴,赔付次数等情况一致的,统一测算。

当然,也有不一样的情况,比如消费型重疾险,有些产品是重疾加轻症,有些产品是纯重疾,有些产品轻症赔付次数多,要根据自身的实际情况进行优选。

下面就是我自己选产品的整个思维逻辑。

02

明确自己的需求——重疾险保额的升级。

我过去已有一个保终身保额50万的重疾险,不打算再买保终身的产品,决定从消费型产品中选一款性价比最高的,保额是50万,保障周期到70周岁就足够了,这是我认为最经济的一种选择方式。

这样,70周岁之前,我的重疾险保额有100万,如果真生病,用最好的治疗条件,这笔钱也够了,对家庭成员也会极大地减少压力。70周岁之后,保终身重疾险还在继续发挥作用,那之后如果生病的话,我会选择保守治疗,开心过完每一天了。

从钱上看,消费型重疾险的价格是相当划算的,大家可以一会看后面的图表就知道了。

它非常适合的刚入职场的上班族、保险预算暂时不算多的朋友、初次考虑重疾险的朋友。因为这类保险没有附加其他的保障服务,所以是最彻底最单纯为“重疾保障”服务的产品,充分体现了保监会的“保险回归保障路线”的要求。

当然消费型重疾险还适合自己做投资理财的人,他们只需要完成基础保障,把多余的钱拿去做投资获取更大的收益。

03

筛选市面上性价比最高的消费型重疾险产品

我筛选的渠道有各路保险公司的朋友,知乎微博微信公众号上查询信息等等

总共筛选出6款,我自认为是目前市面上性价比最高的产品:

百年

康惠保

、国华至尊保

、复星康乐e生、弘康健康一生A款、弘康哆啦A保、安邦和谐健康之享

之前有朋友问过支付宝里的好医保重疾险。嗯,在我眼里,一年一保的重疾险只能是应急的存在,属于实在没有钱,但又想给自己一年内的保障,那就买一份。这类一年一保的产品,续保也很难说,假设过了十年八年停售,投保人年纪也大了,再去买长期保障的重疾险,这个费用是相当高的,太耽搁自己了。所以,这个保险不推荐。

刚刚提到的6款消费型重疾险,可以分成两类:一类是纯粹的重疾险,不附加轻症;另一类是可以附加轻症的重疾险。

那么要不要选择附加轻症的重疾险呢?我说说自己的想法:

重疾险这个产品最核心的保障是重疾,我们不能本末倒置,过度去在意轻症部分。应该以“重大风险优先,高发风险优先”为原则,保证重疾险的额度充分。

这部分满足后,再去附加轻症责任(有轻症豁免自然更好)。

如果保费增加不多,那就可以选择附加轻症的。如果保费增加太多,那还不如只去保障重疾,轻症的风险自担。

在轻症选择上,有朋友给过建议,

各家保险公司在轻症责任上,总类和定义是不同的,保监会没有统一规定。从发病看,最高发的轻症有四种:极早期恶性肿瘤或者恶性病变、非典型的急性心肌梗塞、轻微脑中风后遗症、冠状动脉介入手术。因此,他建议我看产品的轻症责任时,尽量选择能覆盖全的。

我自己的选择是,只要附加轻症以及轻症豁免后,费用高的不太多,我选择这类。

04

详细对比各款产品的性价比

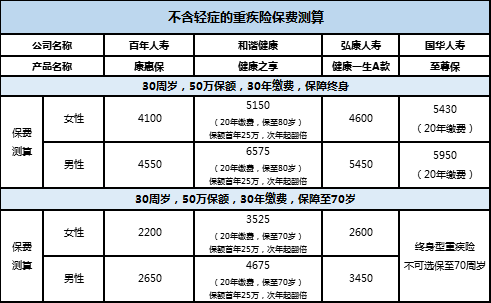

(见表格)

这6款产品有些是纯重疾险,有些可以附加轻症,为此我分开对比和测算保费,大家看得更加清晰些:

1、可附加轻疾的重疾险产品对比(看不清请手动放大):

性价比点评:对应我的需求,

康惠保和康乐

e生C绝对是最优的两款选择,两三千元的价格,提供70周岁之前50万保额的保障,性价比非常高。

细节上,康惠保更优,它的投保省份覆盖20个省市,康乐e生只在

广州

、

东莞、佛山、江门

有机构。

这轮比较,康惠保胜出。

2、这六款产品中,有四款产品是可以选择不附加轻症,纯重疾保障。这样测算下来,价格更低廉,哦不,是性价比高到令人吃惊:

性价比点评:纯重疾的产品中,康惠保胜出的毫无悬念

。

SO,怎么比,都是康惠保。价格足够便宜,支持最长30年缴费(最大化利用资金杠杆),投保区域覆盖20个省份,无需告知父母的情况,这对于家里有至亲身体不好(得病)的朋友而言,一大福音,轻症四大高发病都覆盖,身故还可以有赔付。

05

我个人部分写完了,对大家而言,这6款产品是各有特色的,需要根据个人需求来选择。分情况来看:

1、如果有些朋友就是要追求最极致的性价比,那么这6款中,在不包含轻症的情况下,

康惠保

保到70岁费率最优,保终身的

至尊保

是费率最有优势的。

2、如果有些朋友职业偏高风险,不属于1-4类甚至1-6类,那么就在