最近读书挖到一块宝——《哈利布朗的永久投资组合》,隐约觉得 2019 的年度推荐书目有着落了。

最开始了解到永久投资组合是在得到张潇雨老师的个人投资课中。最开始我并没有把这个策略太当回事,无非就是股、债、黄金、现金四等分的保守策略。在读推荐书单的时候,还一度犹豫要不要跳过这本书来着。

但是这本书还没读过半的时候,就给了我超大的惊喜。投资上的那句名言再一次得到印证,简单而有效的投资策略往往是深刻投资见地的结晶。巴菲特推荐指数基金是这样,哈利布朗的永久组合也是这样。

而且更赞的是,这本书非常具有操作性,几乎考虑了投资中的全部细节,连选择「现金分红」还是「红利再投资」这种细节问题都考虑到了(对于永久组合而言,选择现金分红)。

我自己有个从投资开始就一直在用的组合策略——50-50,在公众号提过很多次,就是很简单的股票、债券对半分,然后每年再平衡。后来不断接触各种新的投资思路,包括跟投长赢指数策略和指数基金定投,但是这个 50-50 策略却一直保留下来,没曾动过,因为这个策略的灵活性无可替代。

不过读完永久组合以后,看着我的 50-50 策略我觉得是时候进化一下了。

太稳了

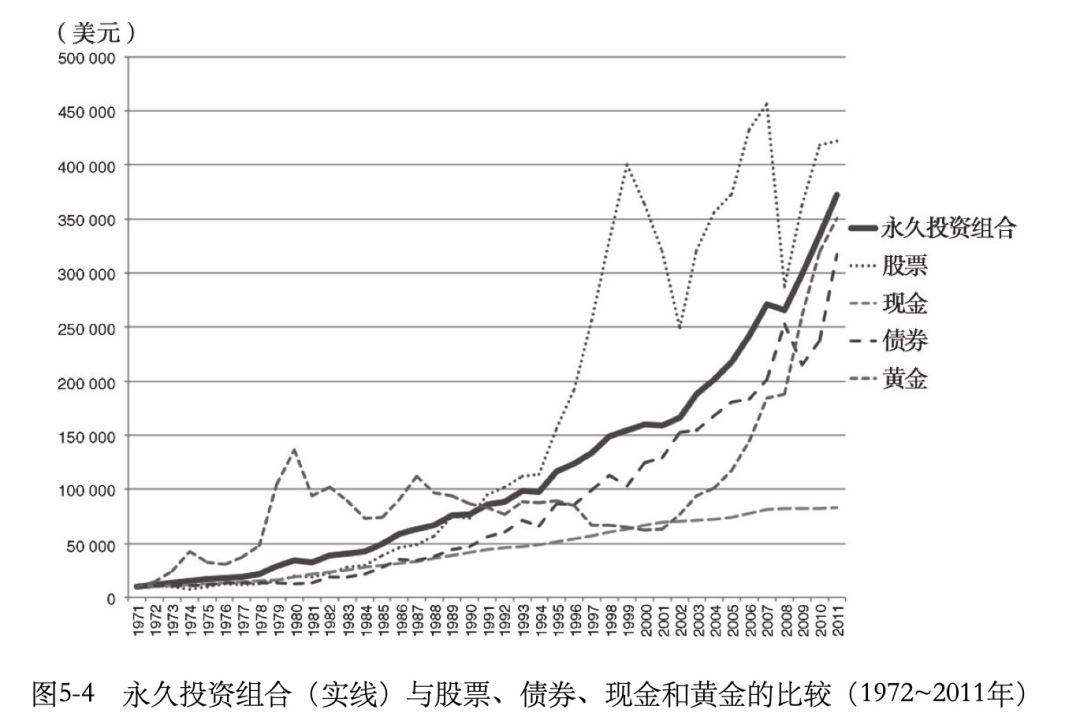

论绝对收益,永久组合算不上拔尖,长期回报和满仓定投指数基金差不多。比如美国市场 1972-2011 的 40 年间,永久组合的年化回报是 9.5%,指数基金的回报是 9.8%,看起来平淡无奇。

但是,永久组合真的太稳了,相比危机时期动辄腰斩的指数基金,永久组合的历史最大年度亏损只有 -2%(发生在美国 2008 年经济危机这一年,同期指数标普500亏损接近 40%)。即使考虑通货膨胀,永久组合的最大亏损也才 5%。下面这张走势图直观地表明了永久组合有多稳。

另外我还引用了一张且慢-硬核数据制作的走势图,其中的投资标的和永久组合并不完全一样,但是思路和逻辑相通,也是相当稳健。

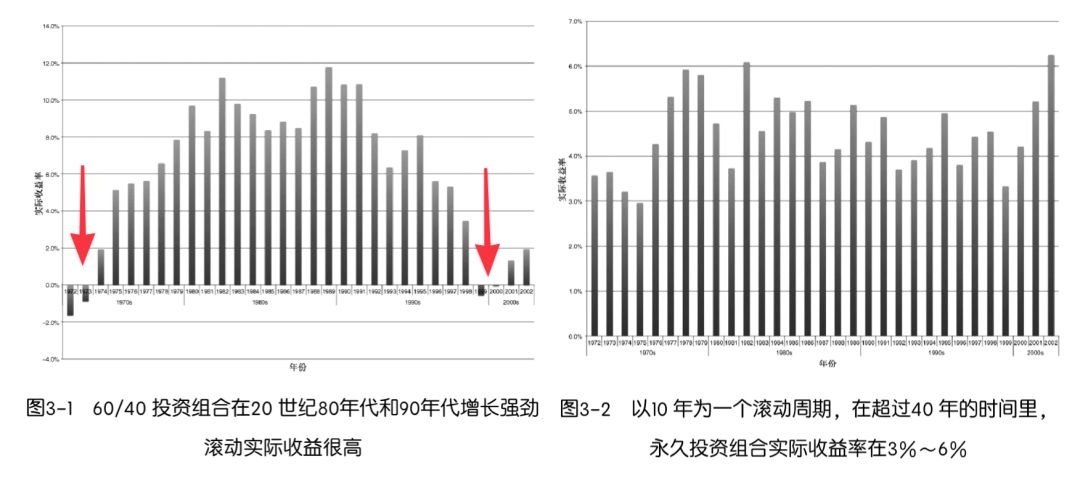

除了比指数基金稳,即使对比 50-50 策略,永久组合也是稳得不要不要的,而且收益还比 50-50 高一点点。

上面这张是原书的对比配图,对比的是任意时期

持有十年

的收益情况,50-50(图里是 60-40,但是不影响结论)在极端情况下会出现十年都不回本的情况,我标了红色箭头。也就是说,50-50 依然做不到傻瓜化持有,还是要挑时间点。错误的入场时间可能导致浪费十年甚至更久的时间。

但是永久组合做到了持有任何 10 年间的实际正回报(扣除通货膨胀以后),稳定性好了太多,而且长期回报丝毫不弱。

永久组合的收益和 50-50 不相上下,但是稳得多、波动小得多。而且 50-50 的优点和灵活性永久组合全都做到了,甚至还要更好。

永久组合涵盖股票、债券、黄金和现金四类资产,其中的现金仓位一样可以充当紧急备用金的角色。

够收益、够稳、够灵活,不用真的说不过去。

永久组合的四笔资产

前面说了永久组合的四笔配置,股、债、黄金、现金,但是用法和我预想的太不一样了,刷新了一把投资观。

永久组合的配置思路处处体现了「永久」,在设计之初就考虑了各种最差的情况,比如经济危机、恐怖袭击、国际政治风波等等。组合在这样的环境下依然顽强盈利,能不稳才怪。

这本书的建议主要是基于美国等情况,并不完全适用于中国,但是这个思路很有参考性。后面我也会放出我自己的调整和适配。

股票

,这部分算是最平淡的了,指数基金,没啥可说的。

债券

,不是我们传统意义上理解的债券或者债券基金,而是 25~30 年期国债,为通货紧缩时期做准备。2008 年美国经济危机时期,这部分国债涨幅超过 30%,而公司债券不但没能避险增值,反倒亏损 5%。之所以永久组合能在危机时期仅仅亏损 2%,国债的选择功不可没。

现金

,不是货币市场基金,而是 0-1 年短期国债,同样还是为了稳。传统货币市场基金会配置很多短期公司债券,平日波动很小,但是真到危机来的时候并不保底。为了方便理解,我举个不那么恰当的例子,我一直觉得余额宝亏损 50% 概率肯定要小于被流星砸中的概率。可是前者在历史上真的发生过,还是美国次贷危机的时候。

这一条对于国内的参考不是很大,金融环境不同。

黄金

,哈利布朗强调「硬资产」,他建议我们在不同国家和地域存储实物黄金。我们在中国觉得这么操作可能有点神经病,那是我们已经理所当然地认为这种和谐和稳定是一种日常。我给你们转述一段描写阿根廷的部分

一些阿根廷人认为,他们在国内拥有的账户可以受到保护,因为他们的资产是以美元和欧元计价,而不是比索。但他们奇怪地发现,政府法令要求将那些账户资产转换成比索,这样他们还是亏损了66%。