■流动性:上周央行开展4980亿MLF操作

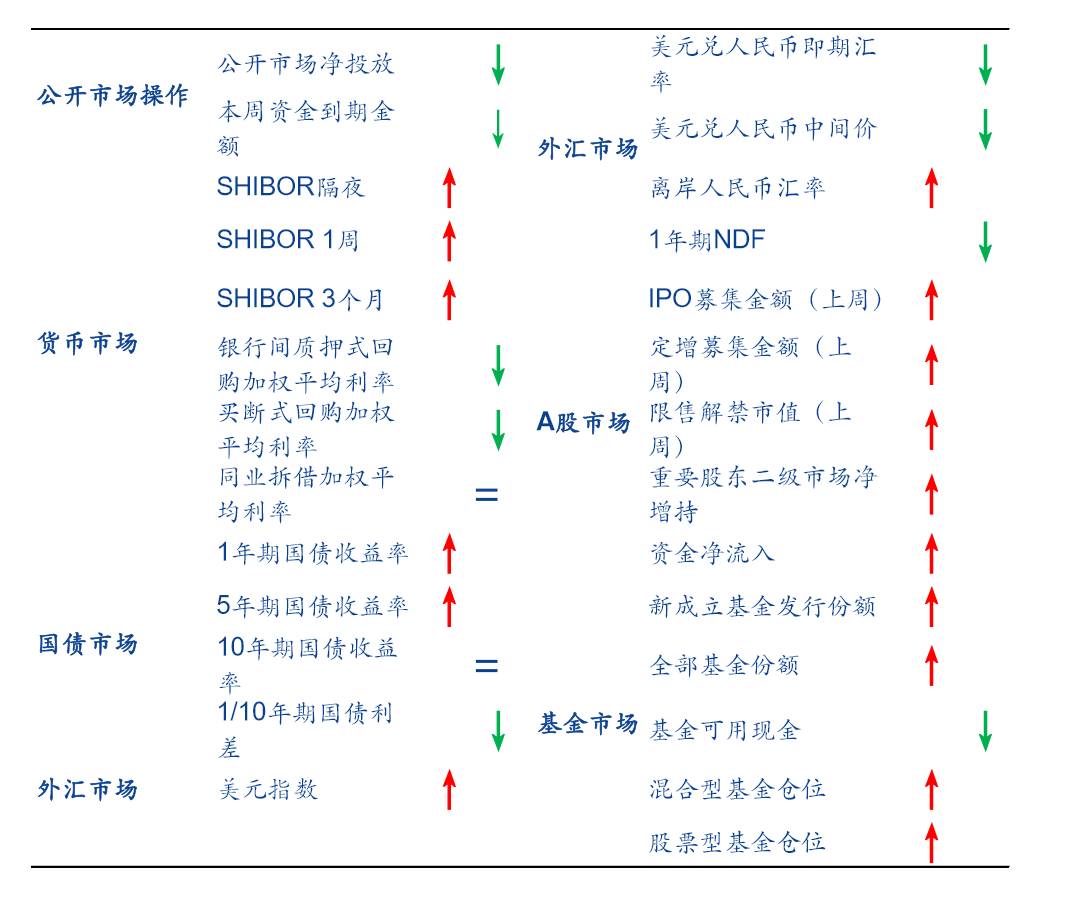

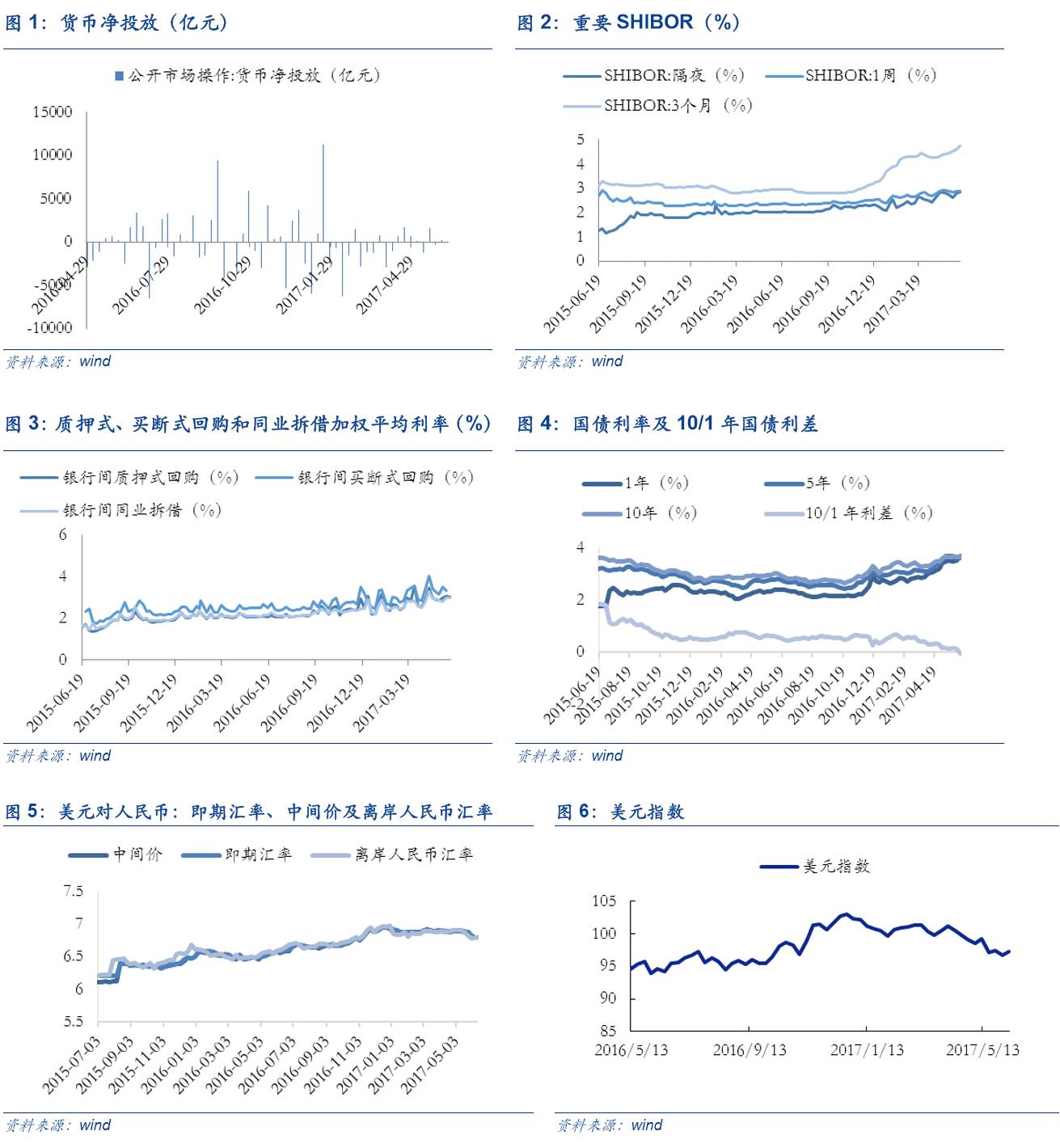

公开市场操作:上周央行开展4980亿MLF操作。上周公开市场净回笼100亿元,本周资金到期金额共计4770亿元。

货币市场:上周SHIBOR全线上行。上周隔夜SHIBOR 较前期上行3bp至2.83%,3个月SHIBOR较前期上行15bp至4.76%。银行间质押式回购加权平均利率较前期下行5bp至3.01%,买断式回购利率较前期下行1bp至3.33%,同业拆借利率较前期持平为3.00%。

国债市场:上周1/10年国债收益率倒挂。上周国债1年期国债收益率上行16bp至3.66%,5年期国债收益率上行4bp至3.61%,10年期国债收益率持平为3.63%,1/10年期国债利差下行16bp至-0.03%。

外汇市场:上周美元指数止跌回升,两地人民币价差倒挂缩窄。上周美元指数较前期上涨0.64%至97.28,人民币即期汇率升值174个基点至6.7988,人民币中间价升值99基点至6.7971,离岸人民币汇率贬值106基点至6.7864,最新1年期NDF为6.9722。

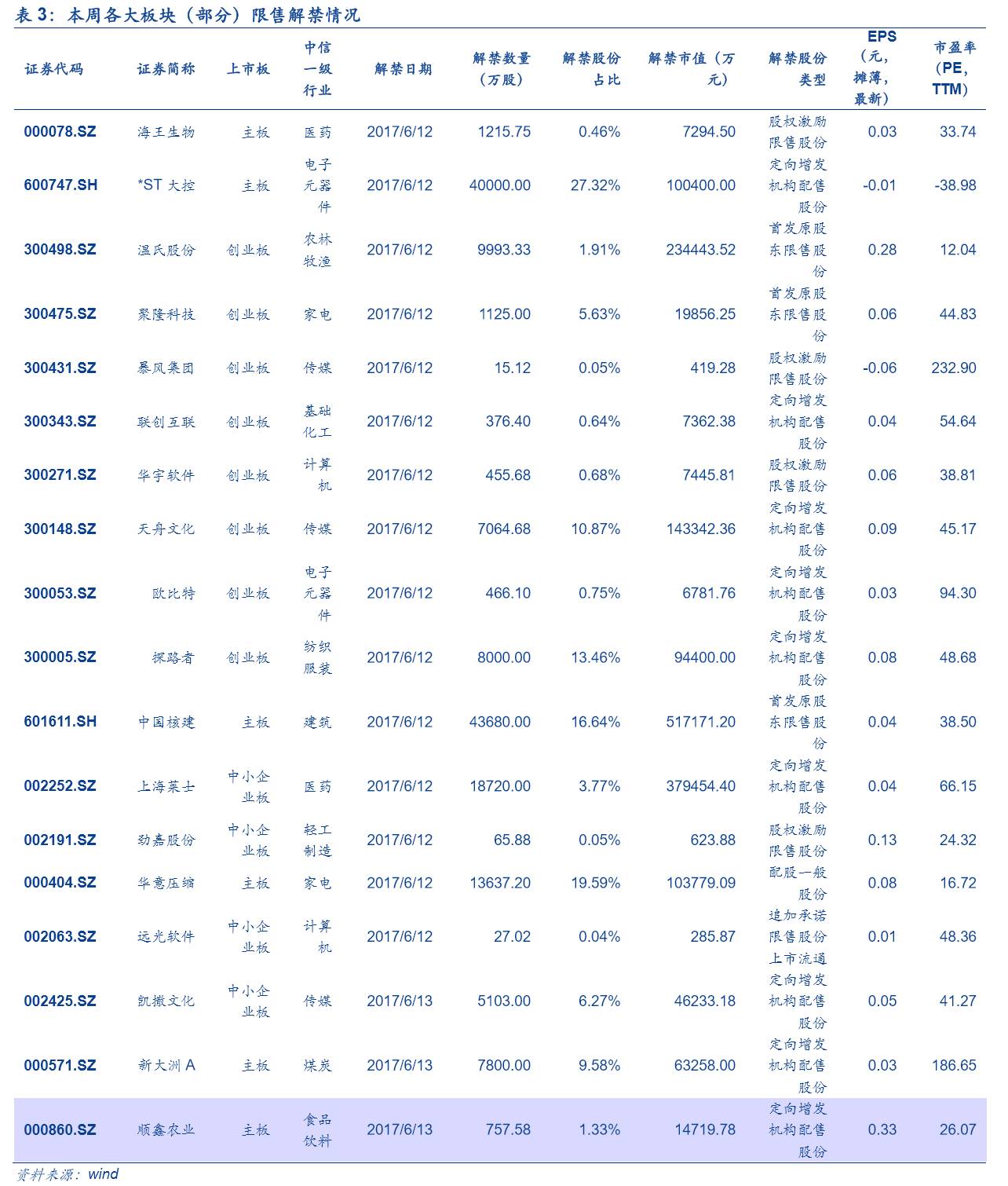

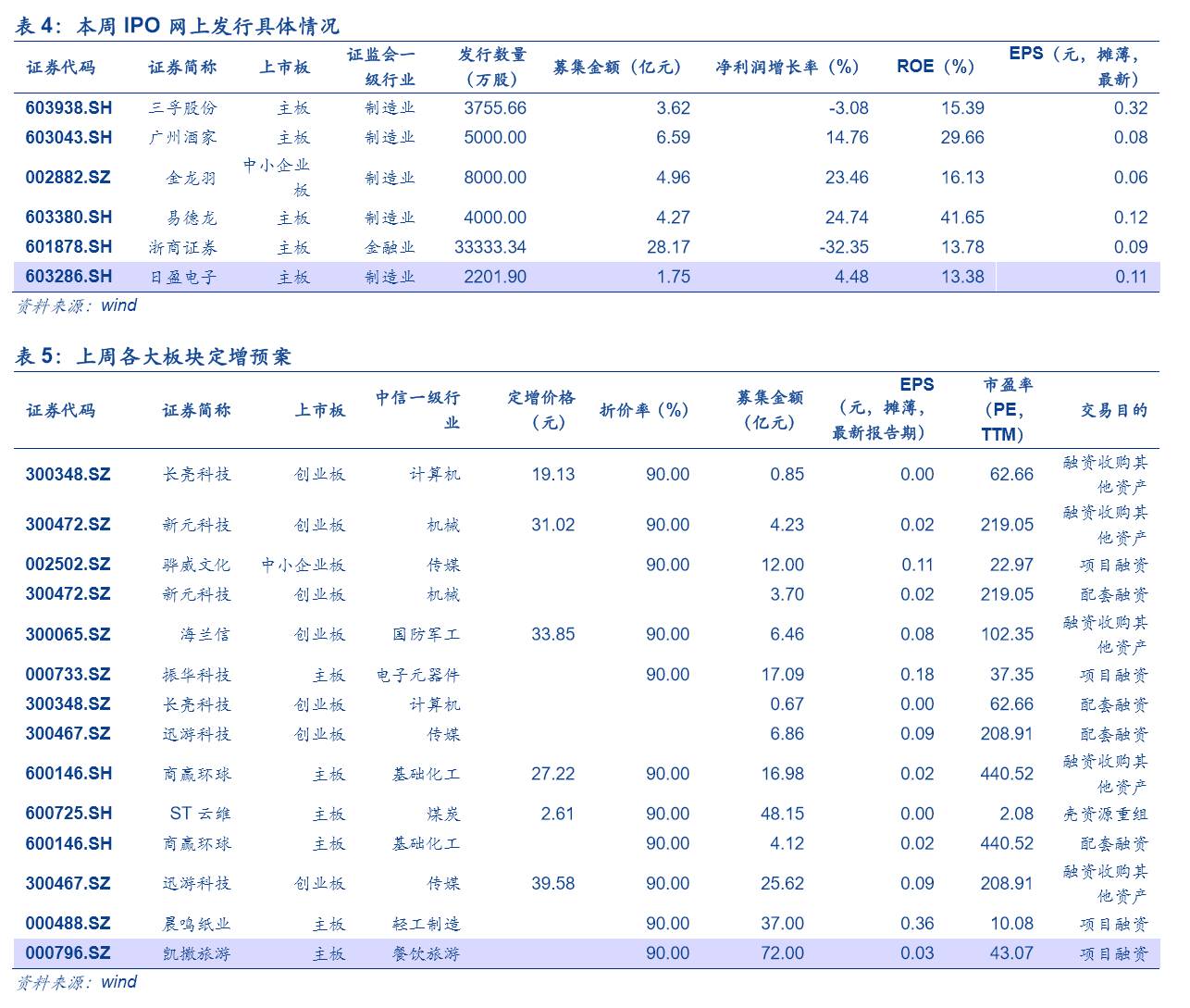

A股市场:上周A股资金净流出环比下滑95.39%。一级市场方面,上周共有8家公司完成IPO网上发行,募集资金共36.87亿元。二级市场方面,上周共有共30家公司限售股解禁,预计解禁数量共39.51亿股,解禁市值共513.84亿元。此外,上周重要股东二级市场净增持34.69亿,前一周净减持4.99亿。上周全部A股资金净流出32.84亿,较上周环比下滑95.39%。

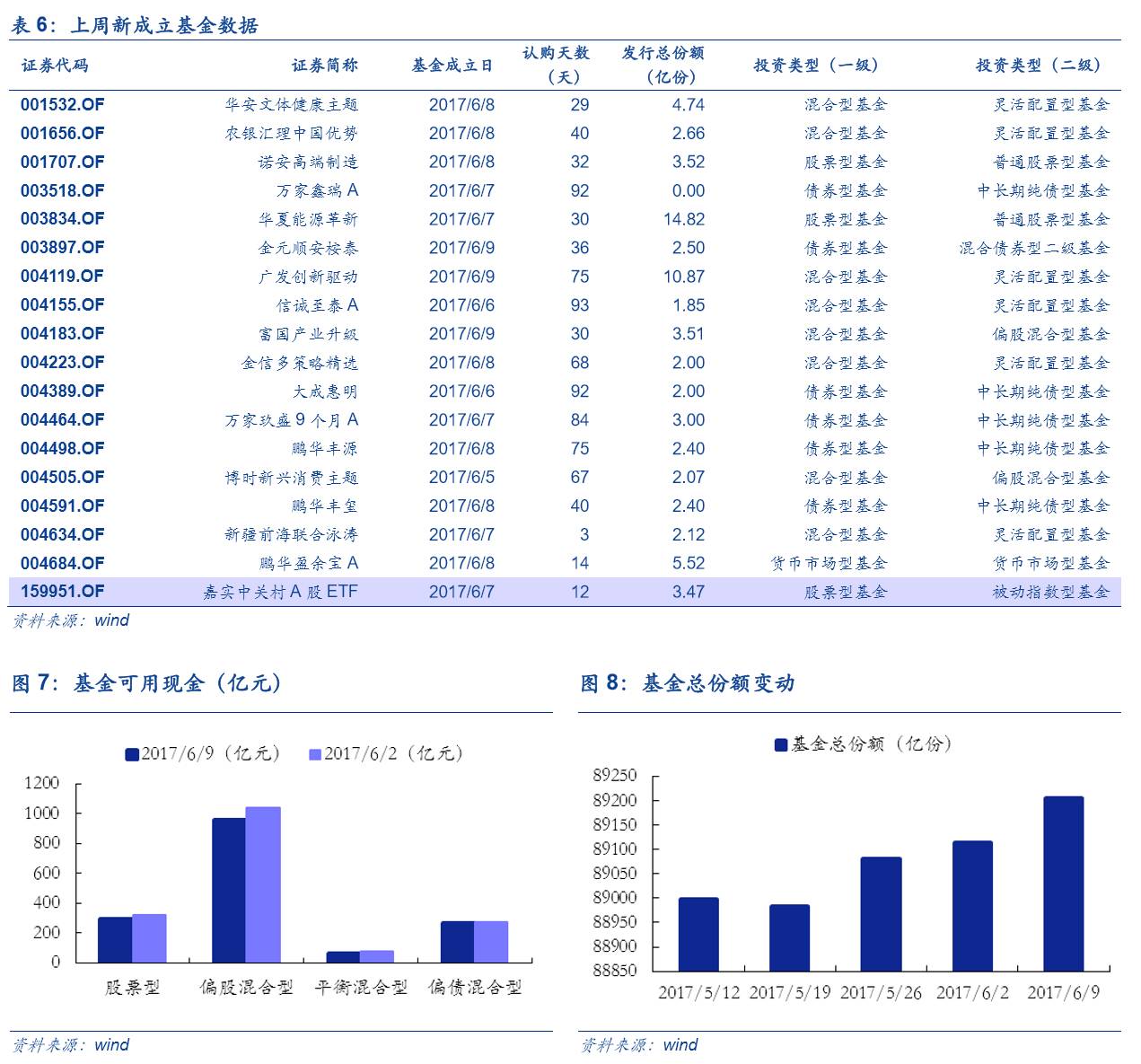

基金市场:上周基金发行份额上涨24.96%。上周新成立18只基金,发行份额为69.44亿份,较前期上涨24.96%

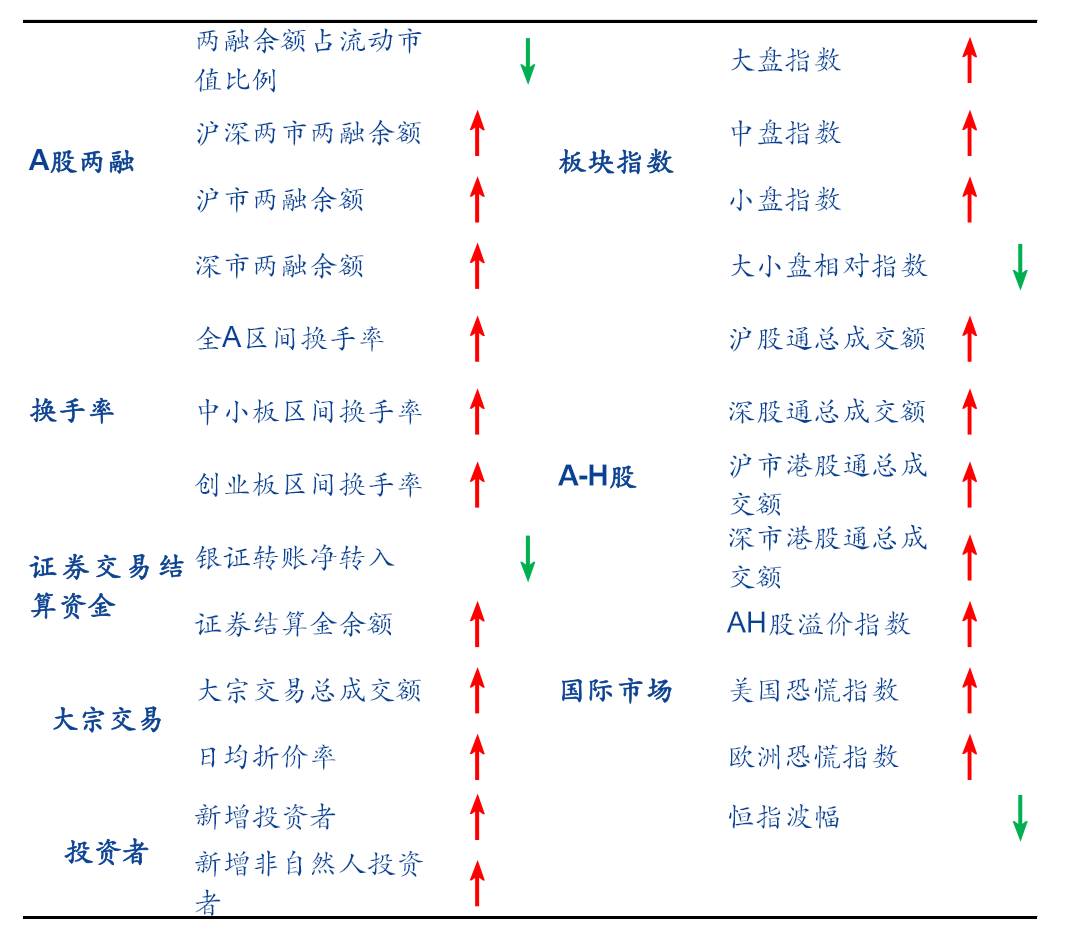

■市场情绪:北上资金发力, A股短期修复

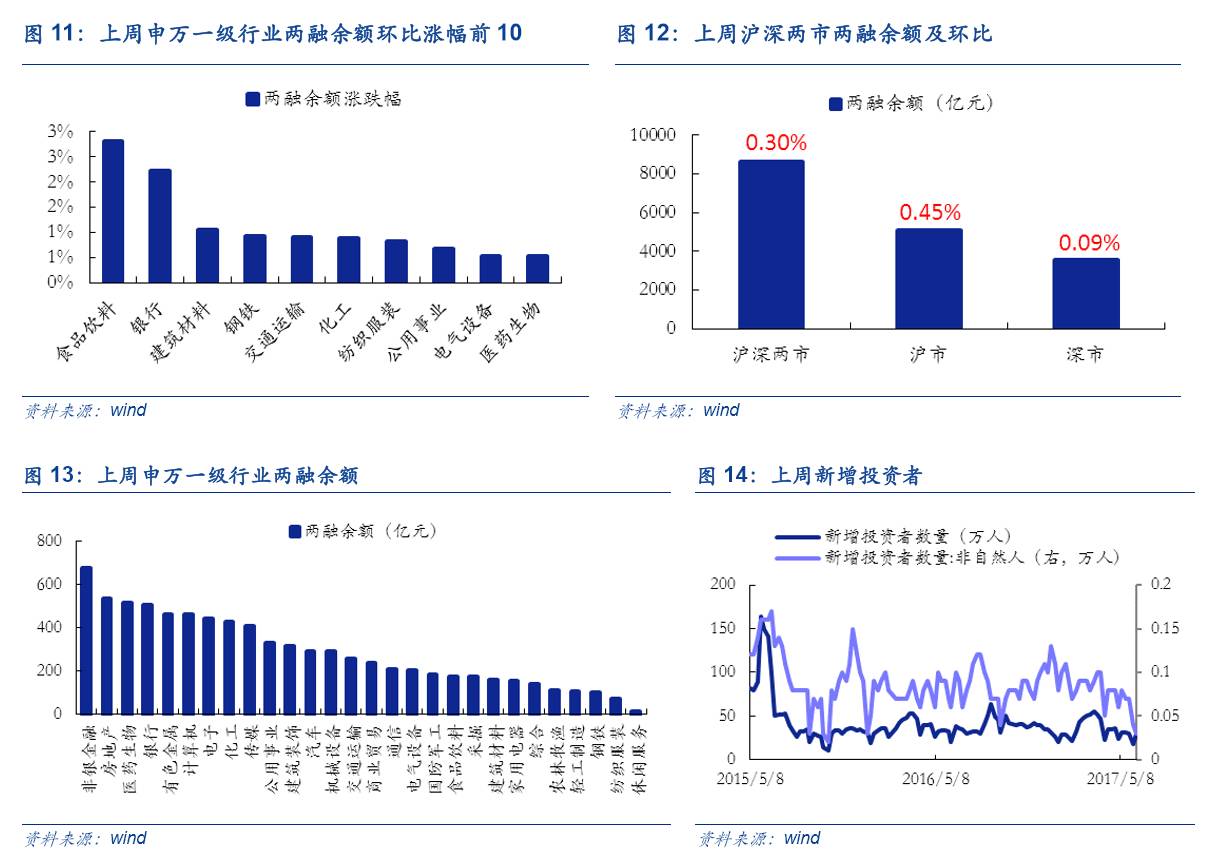

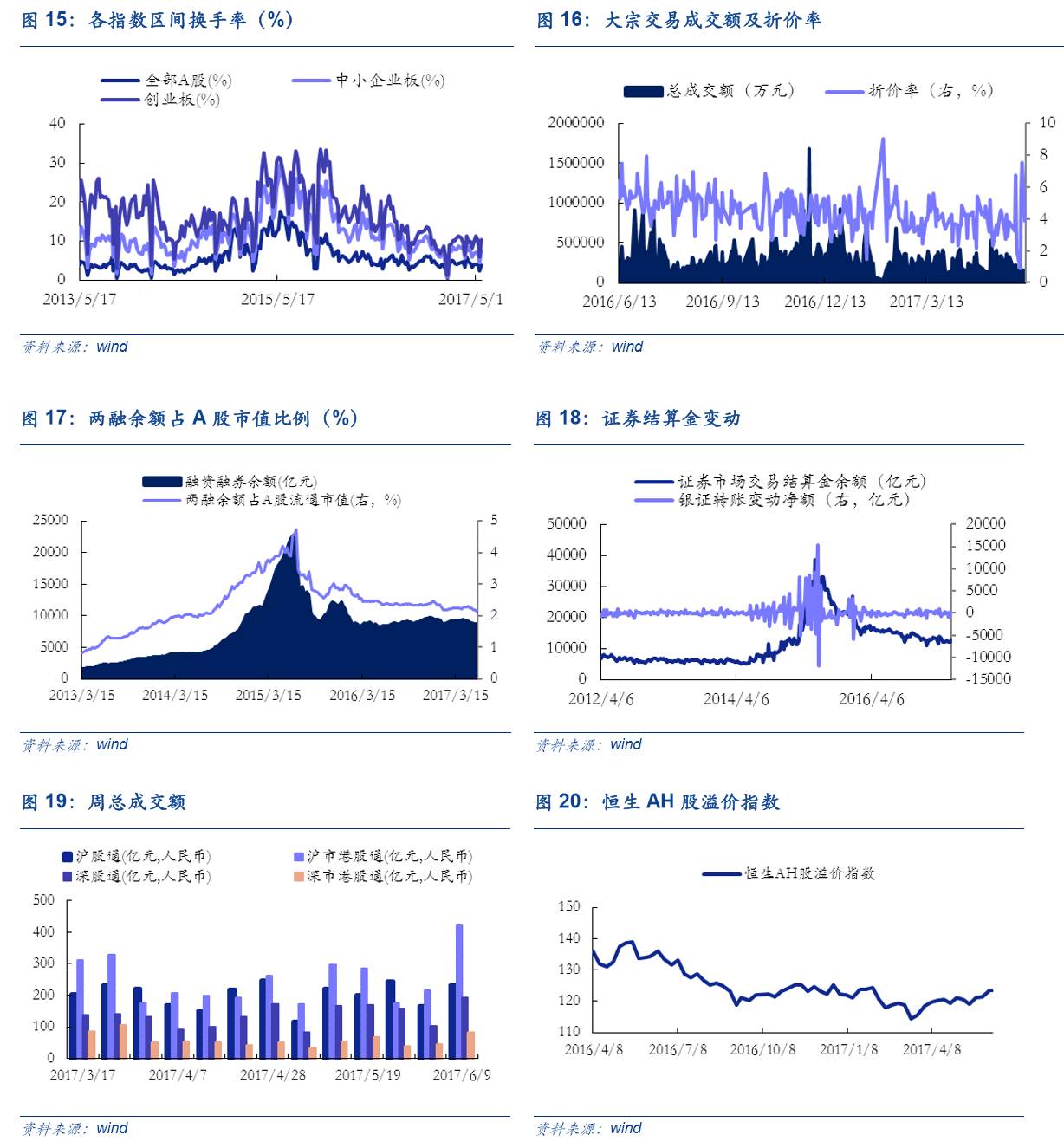

两融:上周沪深两市两融余额为8651.22亿元,环比上周上涨0.30%,占A股流通市值比例为2.14%,较前期下跌0.04%。

换手率:上周全部A股区间换手率上涨1.54%达到3.82%;中小板换手率上涨3.06%达到7.54%;创业板换手率上涨4.32%达到10.29%。

大小盘:申万大盘指数上涨2.59%至2936.99,小盘指数上涨3.50%至4795.87,大/小盘相对指数为61.24,较上周下跌0.88%。

资金:上周银证转账净转出409亿元,证券结算金余额12619亿元,较前一周环比上涨4.56%。

大宗交易:上周大宗交易成交额共76.52亿元,环比上涨61.14%,日均折价率上涨0.07%至4.64%。

投资者:上周新增投资者29.5万人,较前一周环比上涨63.89%。

AH股:上周AH股溢价指数收于123.48点,较前期环比上涨1.60%。

国际市场:上周恒指波幅下跌0.56至11.36,美国恐慌指数上涨0.95至10.70,欧洲恐慌指数上涨0.06至13.39。

■风险提示:经济不达预期;地缘政治风险;通胀超预期

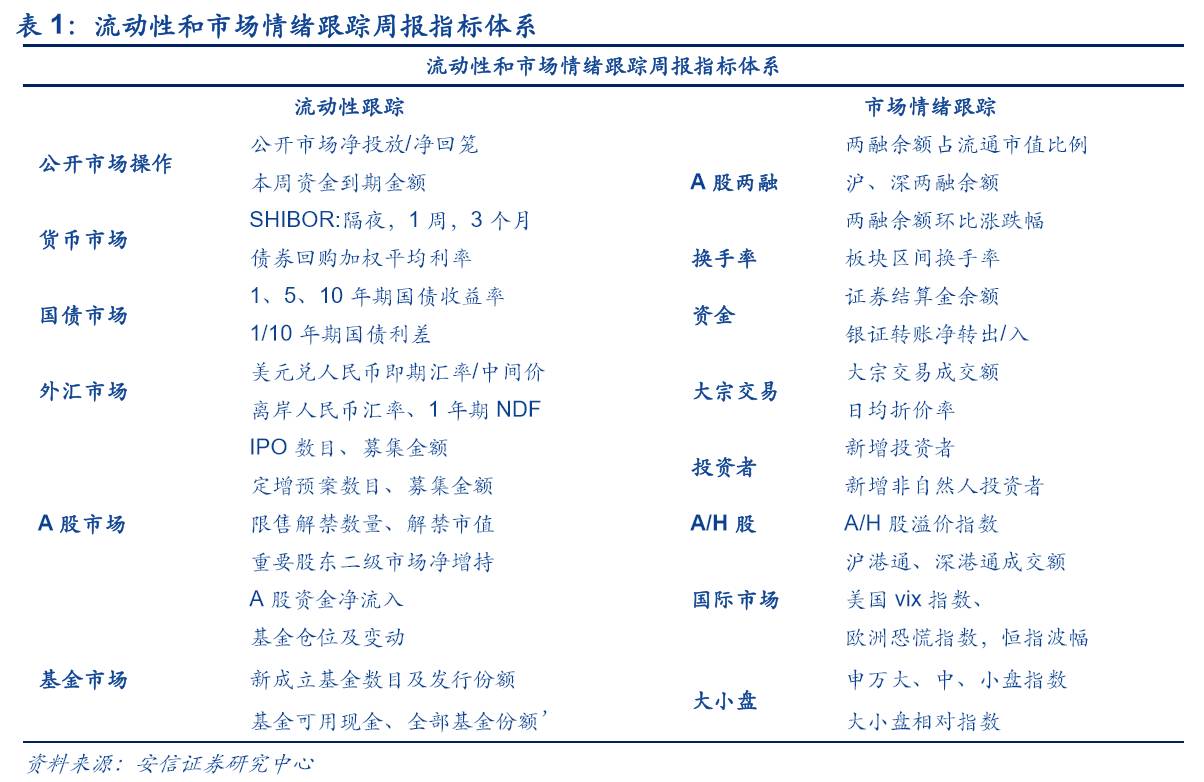

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、投资者、大小盘A-H等8个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

1.1 公开市场操作:上周公开市场净回笼100亿元,本周资金到期金额共计4770亿元。

解读:上周央行开展4980亿MLF操作。上周央行净回笼100亿元。值得注意的是上周二央行开展4980亿MLF操作,结合本月MLF共到期4313亿,此次操作为央行对MLF大批到期的提前对冲。随着月中的临近,机构监管与跨季压力渐增,预计后续流动性依然偏紧。

1.2 货币市场:上周隔夜SHIBOR较前期上行3bp至2.83%,3个月SHIBOR较前期上行15bp至4.76%。银行间质押式回购加权平均利率较前期下行5bp至3.01%,买断式回购利率较前期下行1bp至3.33%,同业拆借利率较前期持平为3.00%。

解读:上周SHIBOR全线上行。1个月SHIBOR大涨40bp,3个月SHIBOR大幅上涨15bp。同时,上周银行间回购利率下行。其中,短端成交缩减拉动银行间回购利率下行,长端成交量放大反映市场跨季资金面压力较大。

1.3 国债市场:上周国债1年期国债收益率上行16bp至3.66%,5年期国债收益率上行4bp至3.61%,10年期国债收益率持平为3.63%,1/10年期国债利差下行16bp至-0.03%。

解读:上周1/10年国债收益率倒挂。上周1年期国债收益率大幅上涨16bp至3.66%,1/10年期国债利差下行16bp至-0.03%,利率出现倒挂。我们认为近期银行考核压力渐增,跨季资金压力明显较大,1个月SHIBOR大涨40bp,短期资金价格预期推动短期债券收益率上行。

1.4 外汇市场:上周美元指数较前期上涨0.64%至97.28,人民币即期汇率升值174个基点至6.7988,人民币中间价升值99基点至6.7971,离岸人民币汇率贬值106基点至6.7864,最新1年期NDF为6.9722。

解读:上周美元指数止跌回升,两地人民币价差倒挂缩窄。上周特朗普“通俄门”风险暂时消除,美联储加息概率支撑美元指数止跌回升,较上周上涨0.64%。同时,英国大选尘埃落定,后续政治形势仍旧扑朔迷离。值得注意的是在离岸人民币价差倒挂缩窄,在岸人民币连续四周升值,套利交易减少促使离岸人民币则开始回调,后续汇市走势仍需关注本周美联储加息会议。

1.5 A股市场:上周A股资金净流出环比下滑95.39%

一级市场方面,上周共有8家公司完成IPO网上发行,募集资金共36.87亿元;本周共6家公司完成IPO网上发行,预计募集资金共49.36亿元,较上周上涨33.88%。上周共10家公司公布定增预案,预计募集资金共255.73亿元,较前期同比上涨63.24%。

二级市场方面,上周共有共30家公司限售股解禁,预计解禁数量共39.51亿股,解禁市值共513.84亿元。本周共32家公司限售股解禁,预计解禁数量共20.26亿股,解禁市值共242.31亿元,分别较上周环比下跌48.72%和52.84%。此外,上周重要股东二级市场净增持34.69亿,前一周净减持4.99亿。上周全部A股资金净流出32.84亿,较上周环比下滑95.39%。

1.6 基金市场:上周基金发行份额上涨24.96%

上周新成立18只基金,发行份额为69.44亿份,较前期上涨24.96%,发行份额最高的是华夏能源革新,为14.82亿份。全部基金份额89204.35亿份,较前期环比上涨0.10%。上周所有基金可用现金1579.44亿元,环比下滑7.44%。上周股票型基金仓位由80.00%升至81.20%,混合型基金仓位由47.49%升至48.84%。所有基金当中,加仓基金占60.98%,约33.74%的基金加仓幅度小于2.5%。

两融:上周沪深两市两融余额为8651.22亿元,环比前期上涨0.30%。上周市场两融余额占A股流通市值比例为2.14%,较前期下跌0.04%;其中,沪市两融余额为5076.63亿元,环比前期上涨0.45%;深市两融余额为3574.58亿元,环比前期上涨0.09%。上周申万一级行业两融余额环比涨幅前3的是食品饮料(2.80%),银行(2.21%),建筑材料(1.04%),涨幅后3的是家用电器(-0.79%),农林牧渔(-0.88%),国防军工(-1.77%)。

大小盘:申万大盘指数上涨2.59%至2936.99,中盘指数上涨3.26%至3742.05,小盘指数上涨3.50%至4795.87,大/小盘相对指数为61.24,较前期下跌0.88%。

换手率:上周全部A股区间换手率上涨1.54%达到3.82%;中小板换手率上涨3.06%达到7.54%;创业板换手率上涨4.32%达到10.29%。

资金:上周银证转账净转出-409亿元,证券结算金余额12619亿元,较前一周环比上涨4.56%。

大宗交易:上周大宗交易成交额共76.52亿元,环比上涨61.14%,日均折价率上涨0.07%至4.64%。

投资者:上周新增投资者29.5万人,较前一周环比上涨63.89%,其中新增非自然人投资者0.03万人,较前一周环比下滑25.00%。

A-H股:上周沪股通总成交额为234.51亿元,较前期环比上涨41.74%;深股通总成交额为421.56亿元,较前期环比上涨95.09%;沪市港股通总成交额为193.89亿元,较前期环比上涨89.66%;深市港股通总成交额为81.71亿元,较前期环比上涨79.45%。上周AH股溢价指数收于123.48点,较前期环比上涨1.60%。

国际市场:上周恒指波幅下跌0.56至11.36,美国恐慌指数上涨0.95至10.70,欧洲恐慌指数上涨0.06至13.39。

市场情绪解读:上周A股情绪回暖,沪股通连续5天净流入。国内市场方面:上周投资者情绪回暖,申万小盘指数大涨3.5%,资金净流出大幅减少95.39%。同时,央行投放4980亿MLF提前对冲6月大批MLF到期的压力,稳定投资者流动性预期。整体而言,6月跨季资金面压力较大,监管升级概率较小,但金融去杠杆趋势仍在,我们认为市场处于短期修复反弹,但中期困扰依然未解(详见《6月应该不会太“紧”,但7月可能也不会太“松”——市场周报》)。值得注意的是上周沪港通北上资金连续5天净流入,上周净流入39.39亿元;南下资金延续净流出态势,上周净流出8.5亿元(前四周净流入分别为108.16亿元、42.13亿元、33.06亿元)。深港通北上资金连续39个交易日净流入,上周为57.53亿元,创下深港通开通以来最大单周净流入。我们发现北向资金明显加大流入,南向资金有缩减趋势,证实我们A股市场处于短期修复反弹的观点。结合十大活跃个股,我们发现家电、食品饮料等消费股如美的、五粮液仍是北上资金的首选,累计分别净买入94.14亿元、39.29亿元,位居各行业第一、第三。国际市场方面,上周英国选举尘埃落定,英国将出现悬浮议会,未来政治走向蒙上疑云,英镑下行,但由于避免了硬脱欧的风险,当日黄金价格以及欧洲恐慌指数均有下滑。