1、Airpods大胆创新,声学空间进一步提升

未来手机的一大发展方向为无接口,例如无耳机接口、无线充电等,2016年底苹果率先推出了Airpods蓝牙无线耳机,以此来追求极致音质、适应广泛应用场景和配合未来手机升级。

Airpods 不同于以往的耳机,用耳机收纳盒可快速实现无线充电,设计上采用独特的W1芯片+三个传感器的结构,实现外观和技术的全面创新,开启耳机智能化时代

。W1芯片属于苹果自主开发,具有低功耗的特点,语音加速传感器和采用波束成行技术的麦克风互相协作实现过滤噪音的功能,运动加速传感器和光学传感器与W1芯片则共同完成控制音频、激活麦克风的操作,外加Siri互动模式,如此智能的结构赋予Airpods快速连接设备、清晰捕捉声音、实现语音交互、超长使用时间的优势,同时使Airpods成功跻身智能可穿戴设备家族,并且未来有望开启人工智能的大门。

由于Airpods智能耳机采用近场语音交互的方式,内嵌高技术要求的波束成行MEMS麦克风和无线接收器,这不仅为公司开启新的声学器件市场,更有利公司进一步巩固技术壁垒,提升公司在声学市场的地位。

2、Airpods开启智能耳机变革,引领取消耳机接口潮流

Airpods开启智能耳机时代,我们认为未来将会带领其他手机品牌取消耳机接口,加速无线耳机替代进程

。在Airpods出现之前,耳机只是作为一种通讯产品、音频输出接口。2001年出现的蓝牙耳机作为无线耳机的形式出现满足人们出行不便时的通讯问题,但蓝牙耳机是单声道,无法满足消费者听音乐的要求,同时存在反复充电、价格高特点,因此发展缓慢。随着A2DP协议和3.5mm耳机接口等通信技术的发展,立体声蓝牙耳机出现,比起有线耳机,立体声蓝牙耳机既可以满足音质要求又可以摆脱线的束缚而逐渐开始被重视。2016年Airpods的出现则重新定义耳机与人类的交互方式,采用的智能芯片和传感器的设计赋予耳机语音交互的功能,让消费者可以通过语音的方式以耳机为桥梁来控制手机,无线蓝牙智能耳机让使用者可以在运动、外出、室内等众多场合随意使用,迎合消费者需求。未来手机将向着轻薄化、全屏化发展,加上USB-Type接口取代耳机接口功能技术成熟和苹果引领,我们认为未来手机厂商取消耳机接口,采用无线耳机是主流方向。

3、Airpods首发迅速售罄,市场试水成功

Airpods于2016年年底发售,一经发售便被迅速抢购一空,顾客满意度高达98%。

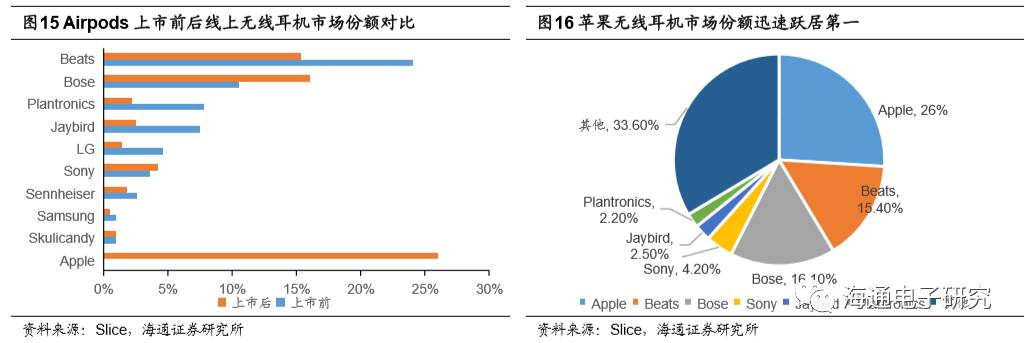

据Slice 线上统计,发行前无线耳机前三位的Beats、Bose和Plantronics分别占24.1%、10.5%和7.8%的市场份额,发行后Airpods直接跃居第一,占据26%的市场份额,后面的Bose和Beats则分别占据16.1%和15.4%的份额。Airpods作为一款全新的无线智能耳机,首次推出就获得市场的高度认可,据Creative Strategy的统计,Airpods的顾客满意度高达98%。随着技术工艺推广成熟,可以推断未来这一趋势将会从苹果高端机逐渐普及到安卓中高端和低端机。

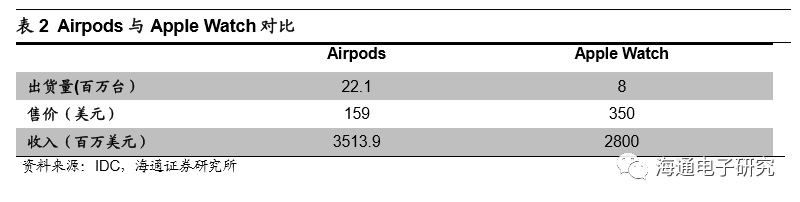

Airpods产品收入可观,有望成为下一代苹果明星产品

。据IDC估计,按手机的10%耳机配比,Airpods的出货量达到2210万台,可带来35亿美元的收入,相比之下,AppleWatch由于出货量低,带来28亿美元的收入。这一明显的对比,以及苹果高价收购著名耳机厂商Beats的行为,可以看出苹果对于智能耳机市场的重视。

4、Airpods有望成为人工智能重要平台

Airpods首次将耳机与语音交互方式合二为一,有望在下一代人工智能时代成为重要的交互平台。

智能手机的交互方式从最开始的键盘输入到触摸屏,未来将走向语音交互。Airpods的创新意义远不止于此,更重要的是Airpods将Siri的近场语音交互功能放在耳机上,成功的为人工智能找到了一个重要的交互平台。耳机具有体积小、方便携带的优势,将语音交互的方式与耳机结合,不仅给耳机带来高附加值,更将近场语音交互的方式找到一种合适的载体,未来人工智能时代智能耳机很可能成为重要一员。

三星紧跟推出的GalaxyS8/S8+搭载语音助手Bixby,未来Bixby有望成为三星设备交互控制中心

。智能手机另一巨头三星也在最新推出的Galaxy S8/S8+嵌入英文版人工智能助手Bixby,同时支持触摸屏交互方式。Bixby支持通过语音识别来操作手机的功能,图片物体、文字识别功能、控制物联网家居产品功能、电脑互联远程操作功能。Bixby处于刚刚起步的阶段,未来各方面技术的成熟有望让Bixby成为交互控制中心。两大手机巨头率先开启手机语音交互,将强势引领其他手机厂商加入阵列。