1

、业绩符合预期,二季度高成长,前三季度40-60%增长,全年高成长确定

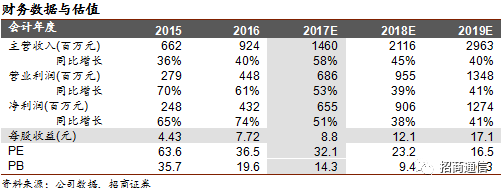

2017年上半年公司实现营业收入6.84亿元, 较上年同期增长58.27%, 归属于上市公司股东的净利润3.05亿元, 较上年同期增长64%,业绩符合预期。其中第二季度收入达到3.72亿元,净利润1.64亿元,同比分别增长51.5%和46.66%,均为历史最佳,此外,预计前三季度净利润为4.2-4.8亿元,同比增长40%-60%,全年高成长确定。

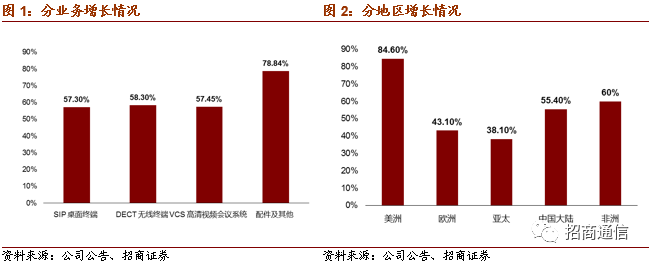

分业务看,一方面主营业务稳健增长,大客户销售提升明显。公司通过满足客户业务深度需求, 从而进一步提升现有客户的销售量及粘性,并进一步开拓新客户。SIP 统一通信桌面终端实现收入5.45亿元,同比增长57.3%,公司DECT统一通信无线终端实现收入7493万元,同比增长58.3%。另一方面,推出VCS新产品和业务模式获得市场认可,VCS 高清视频会议系统实现收入3172万元,同比增长57.45%。

分区域看,欧美传统优势市场继续维持快速增长,其中美洲市场同比增长接近85%,欧洲市场也保持43%的增长。同时值得注意的是,过去相对薄弱地区大陆和非洲市场提速明显,中国大陆增长超过55%(去年增长18%),非洲增长超过60%(去年增长47%)。

2、毛利率持续提升,收入增长快于费用增长带来费用率下降

综合毛利率63.1%,同比提升0.6个百分点。在与大客户取得深入合作的同时,公司各项业务毛利率均取得不同程度的提升,SIP终端毛利率提升0.56个百分点,达到62.6%;DECT终端提升了0.72个百分点,达到61%,VCS提升了0.64个百分点,达到74.58%。

费用方面,一方面,由于公司规模快速扩张,费用开支绝对值也有较快增长。公司员工增加到693人, 研发人员占比进一步提升到50%以上,研发投入超过3650万元,同比增长超过50%。 服务团队人员进一步扩充, 但还无法满足需求。另一方面,受益于收入规模增长效应,费用率却又不同程度下降,销售费用率达到5.07%,同比下降了1.13个百分点;管理费用率为7.08%,同比下降了1.39个百分点。

3

、

SIP业务深入大客户,VCS新产品和业务获得市场认可

SIP话机业务大客户销售明显增长。公司在SIP统一通信终端市场保持较强竞争力, 与客户长期保持良好的沟通与合作关系, 拥有以渠道代理为基础, 业务覆盖全球106个国家的销售网络, 销量稳步增长。2016年大客户业务取得了关键性的突破, 但占有率仍然较低, 还有很大提升空间。 2017年, 公司在大客户业务上的策略是, 提升与现有客户的合作深度,

通过满足客户业务深度需求来帮助客户成功, 从而进一步提升现有客户的销售量及粘性;进一步开拓新客户。报告期内, 公司进一步加大服务投入, 在人员数量、 组织结构、 组织级别上均进行了调整, 设置了一名服务总监。 通过这样的调整为将来进一步提升服务能力、 创造服务价值做好准备。

VCS业务新产品和业务模式取得市场初步认可。报告期内, 公司继续践行终端精品战略, 推出了VCS新终端系列的旗舰机型VC800。 作为VCS视讯终端的高端产品,VC800的推出意味着公司拥有了能够覆盖小、 中、 大型会议室的全系列VCS终端; 终端产品的音视频性能、 视频处理能力、网络抗丢包能力进一步提升, 奠定了公司在VCS终端的领先地位。此外, 公司还推出了YMS1000/2000一体机两个型号的VCS服务器产品, 从原来只能覆盖8个点的中小企业解决方案, 提升到能覆盖到上千点的行业用户、 政府和中大型企业, 进一步提升了公司目标用户的覆盖面。 2017年, 随着成熟产品的陆续推出, 公司开始投入大量资源建设销售网络, 策略是: 立足国内, 面向全球。 公司在组织结构上进行了调整, 组建了两个独立的VCS销售团队, 分别负责国内、 国外VCS销售, 并抽调资深技术服务人员组建独立的技术服务团队。

4

、产业趋势和核心优势确保未来成长,首次覆盖给予“强烈推荐-A”评级

从产业转移的角度,在产业发展相对成熟阶段,具备成本和工程师红利的中国企业从低端产品向中高端产品延伸趋势明显,其中亿联的T4系列高端产品获得海外运营商、微软等大客户的认可,就是一个力证。在未来全球语音IP化,以及统一通信快速发展的大背景下,公司在核心技术专利布局、全球销售渠道等方面已经取得坚实核心优势,未来随着设计终端产品升级、高清视频、云通信及云计算等高端产品研发,产品结构持续优化和新产品推广带来持续增长动力。我们预计2017-2019年公司实现净利润为6.5亿元、9亿元和12.7亿元,当前股价对应PE分别为32.3X、23X和16X,首次覆盖给予“强烈推荐-A”评级。

风险提示:市场竞争加剧、海外业务拓展不及预期、新产品推广不及预期