北方稀土:承前启后,上调业绩预测,重申“买入”评级

——一季报点评(2021-4-28)

事件:

北方稀土披露

2021

年一季报,公司

2021

年一季度实现营业收入

63.73

亿元,同比增长

39.77%

,环比增长

11.47%

;

2021

年一季度实现归属于上市公司股东的净利润

7.75

亿元,同比增长

435.19%

,环比增长

138.63%

;

2021

年一季度实现扣非净利润

7.69

亿元,同比增长

530.69%

,环比增长

125.94%

。业绩超预期。

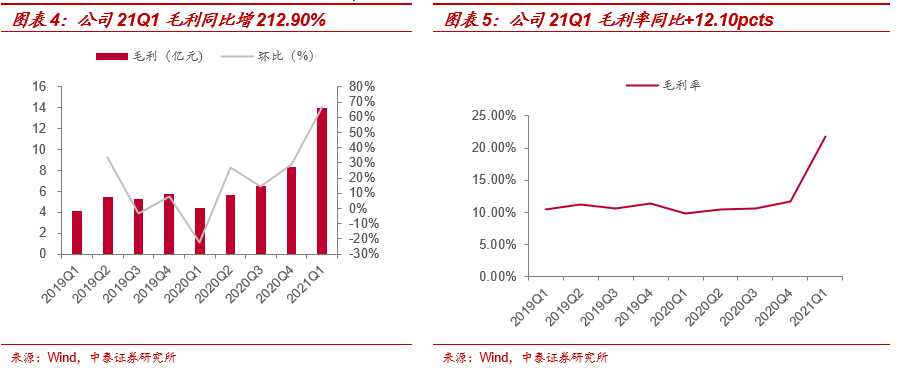

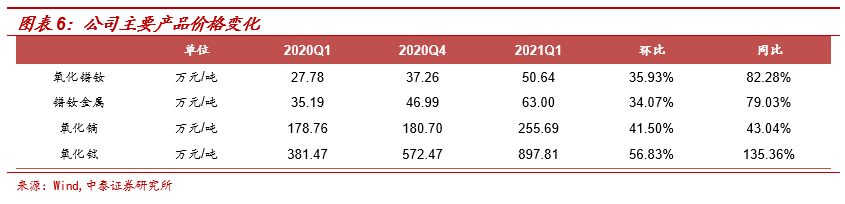

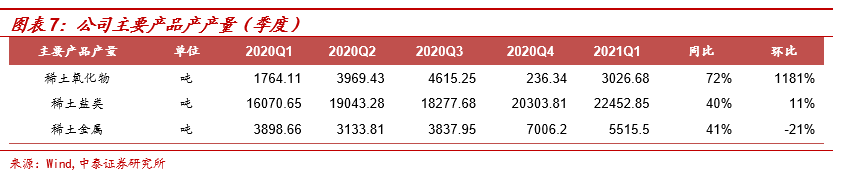

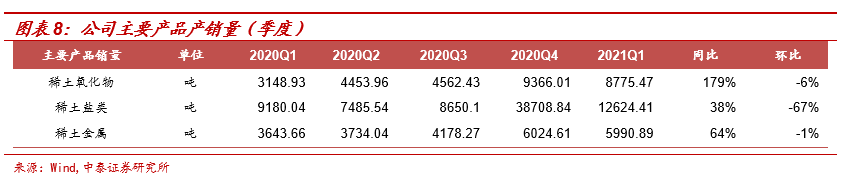

稀土产品量价齐升,助力公司

Q1

毛利同比增

212.90%

。

1

)一季度国内氧化镨钕均价为

50.64

万元

/

吨(同比增

82.28%

,环比增

35.93%

),镨钕金属均价为

63

万元

/

吨(同比增

79.03%

,环比增

34.07%

);

2

)一季度公司稀土氧化物销量为

8775

吨(同比增

179%

),稀土盐类销量为

12624

吨(同比增

38%

),稀土金属销量为

5991

吨(同比增

64%

)。因此,公司

21Q1

实现毛利

13.94

亿元(同比增长

212.90%

,环比增

66.86%

),毛利率提升至

21.87%

(同比

+12.10pcts

,环比

+7.26pcts

)

。

精细化管理,

21

年

Q1

公司期间费用率由

5.80pcts

→

5.14pcts

,同比降

0.66pcts

,具体来看:

由于会计准则调整,销售费用同比下降

39.45%

至

0.13

亿元,销售费用率由

0.47%

→

0.20%

,同比下降

0.27pcts

;管理费用同比增

24.10%

至

1.81

亿元,管理费用率由

3.19%

→

2.83%

,同比下降

0.36pcts

;财务费用同比增

12.31%

至

0.93

亿元,财务费用率由

1.81%

→

1.46%

,同比下降

0.36pcts

;研发投入增加,研发费用同比增

182.12%

至

0.41

亿元,研发费用率由

0.32%

→

0.64%

,同比增

0.32pcts

。

氧化镨钕趋势性供不应求,公司“三高”已然成立:高盈利、高弹性、高成长。

稀土供给端整体缺乏弹性,需求端在新能源汽车、风电等绿色经济带动下,

2020-2022

年氧化镨钕趋势性供不应求,氧化镨钕价格上行方向不改。

4

月北方稀土氧化镨钕挂牌价为

58.32

万元

/

吨,较

2020Q4

氧化镨钕市场均价上涨

56.52%

,公司业绩有望加速释放。

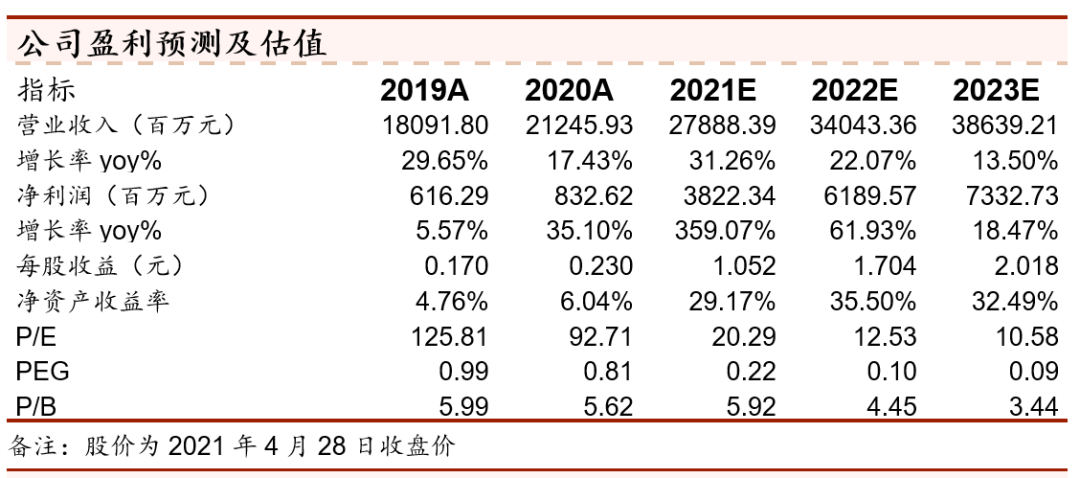

盈利预测及投资建议:

假设

2021-2023

年氧化镨钕价格分别为

60/70/70

万元

/

吨,公司氧化钕镨产量为

2.0/2.4/2.8

万吨(未考虑需求持续高增长下,中国轻稀土配额量的或有增长),按照最新稀土精矿采购价格和协议,我们上调公司

2021/2022/2023

年净利润分别为

38.22

、

61.90

、

73.33

亿元(前值分别为

34.90

、

56.82

、

67.17

亿元),按照

4

月

28

日

776

亿市值计算,对应

PE

分别为

20.29

、

12.53

、

10.58X

。维持公司“买入”评级

。

风险提示事件:

项目建设进度不及预期;产业政策波动的风险;新能源汽车销量不及预期;产能释放超预期;疫情风险

等

一、

稀土产品量价齐升,21Q1

单季度净利润创新高

1.1

毛利提升为

Q1

业绩高增的主要驱动

力

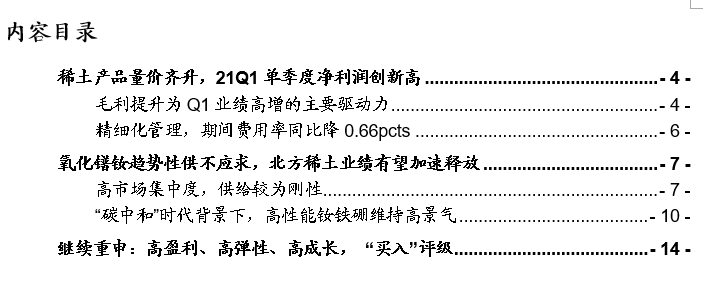

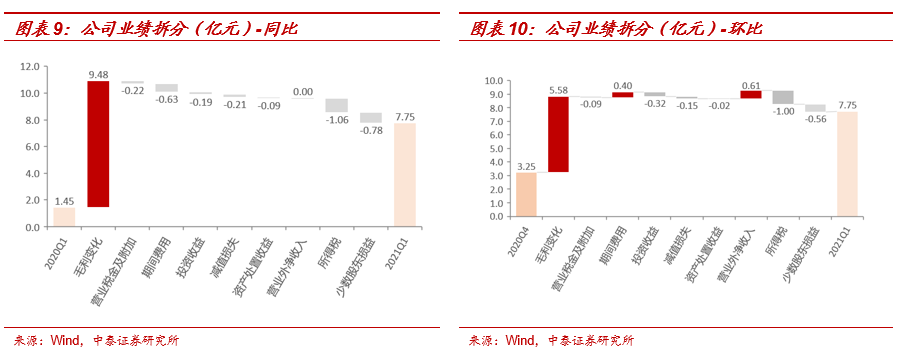

公司21Q1业绩超预期。

公司2021年一季度实现营业收入63.73亿元,同比增长39.77%,环比增长11.47%;2021年一季度实现归属于上市公司股东的净利润7.75亿元,同比增长435.19%,环比增长138.63%;2021年一季度实现扣非净利润7.69亿元,同比增长530.69%,环比增长125.94%

。

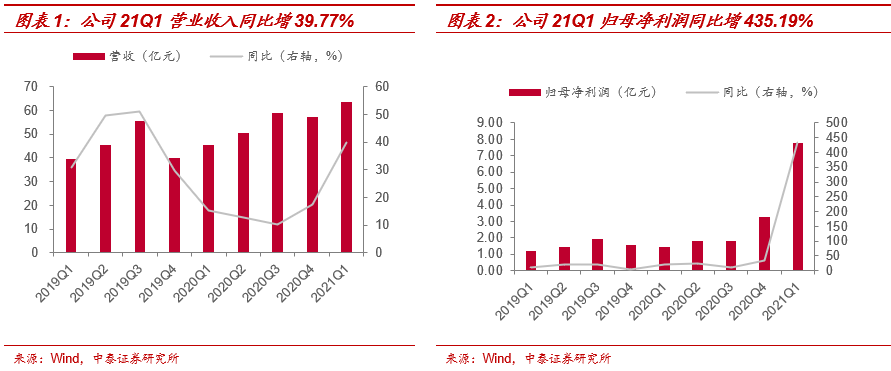

毛利为Q1业绩增长主要驱动力,量价齐升助力公司Q1毛利同比增212.90%。

1)一季度国内氧化镨钕均价为50.64万元/吨(同比增82.28%,环比增35.93%),镨钕金属均价为63万元/吨(同比增79.03%,环比增34.07%);2)一季度公司稀土氧化物销量为8775吨(同比增179%),稀土盐类销量为12624吨(同比增38%),稀土金属销量为5991吨(同比增64%)。因此,公司21Q1实现毛利13.94亿元(同比增长212.90%,环比增66.86%),毛利率提升至21.87%(同比+12.10pcts,环比+7.26pcts)。

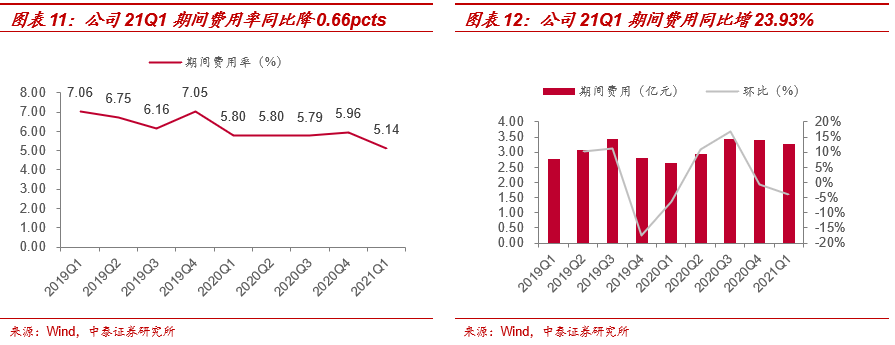

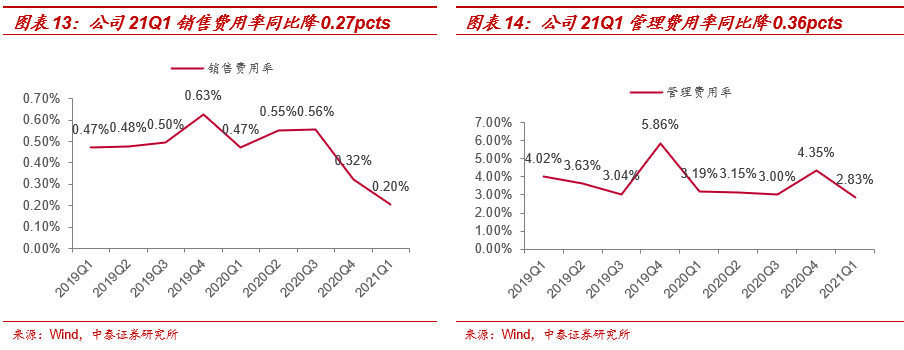

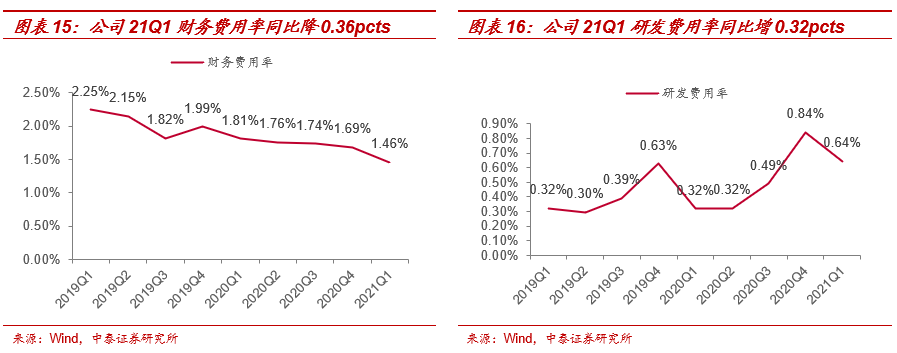

1.2精细化管理,21年Q1公司期间费用率由5.80pcts→5.14pcts,同比降0.66pcts

21年Q1公司期间费用率由5.80pcts→5.14pcts,同比降0.66pcts,具体来看:

由于会计准则调整,销售费用同比下降39.45%至0.13亿元,销售费用率由0.47%→0.20%,同比下降0.27pcts;管理费用同比增24.10%至1.81亿元,管理费用率由3.19%→2.83%,同比下降0.36pcts;财务费用同比增12.31%至0.93亿元,财务费用率由1.81%→1.46%,同比下降0.36pcts;研发投入增加,研发费用同比增182.12%至0.41亿元,研发费用率由0.32%→0.64%,同比增0.32pcts。

二、氧化镨钕趋势性供不应求,北方稀土业绩有望加速释放

2.1

高市场集中度,供给较为刚性

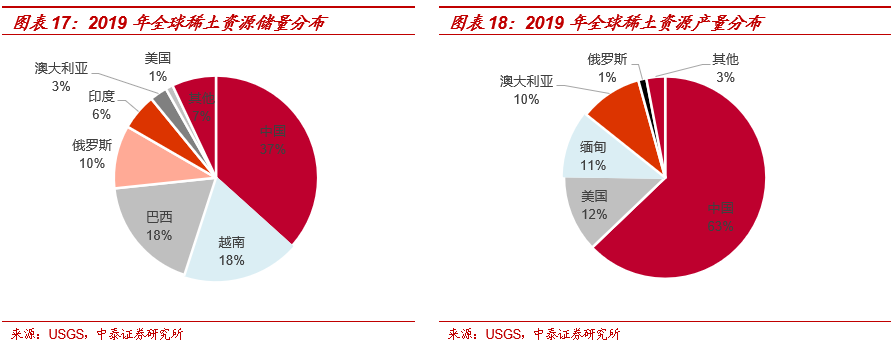

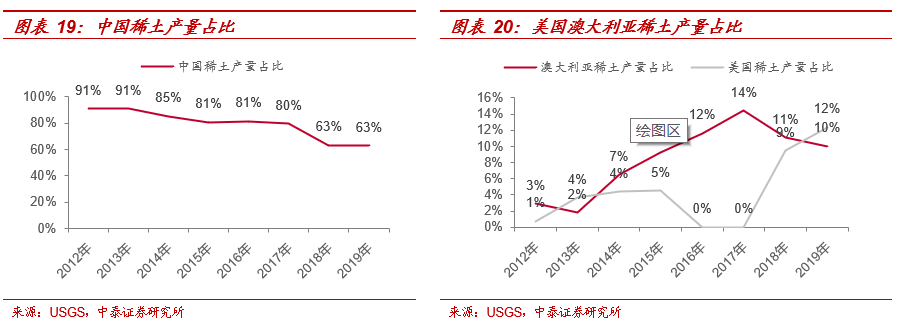

全球稀土资源供给较为集中。

从资源储量看,根据USGS数据,全球稀土资源总量为1.2亿吨,其中中国4400万吨,占比达到37%;越南和巴西探明储量均为2200万吨,占比18%;俄罗斯探明储量1200万吨,占比10%;印度探明储量690万吨,占比约6%。资源储量分布较为集中,CR5占比达到90%。从产量分布来看,2019年全球稀土矿产量为21万吨,其中我国为最大的稀土生产国,占比达到63%,美国、缅甸、澳大利亚产量占比分别达到12%、11%、10%。

历史上,非国家生产指令性计划产出占比一直较大,所以才有历年不断的“稀土打黑”行动。但2015年以后随着“打黑持续、环保整顿、六大集团整合”等一系列措施,黑色产业链已然淡出历史舞台。

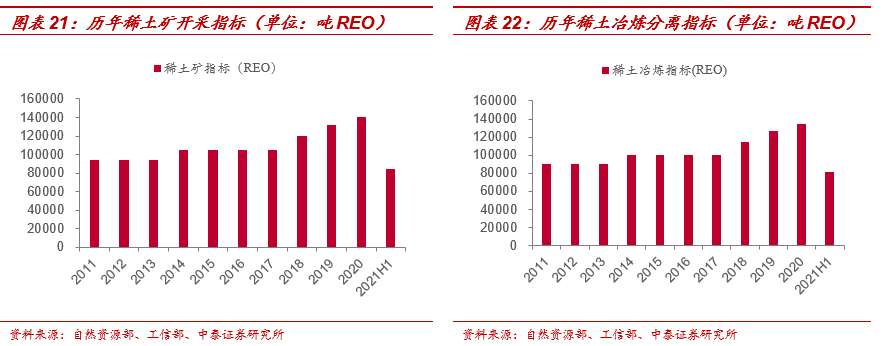

国内矿:实行总量指标控制。

2011 年国务院发布《国务院关于促进稀土行业持续健康发展的若干意见》,随后工信部提出组建“1+5”全国大型稀土集团方案;2014 年底 6 大集团稀土集团组建实施方案均获批准,六大稀土集团资源控制度接近100%。2021年1月15日,工信部发布《稀土管理条例(征求意见稿)》,明确未取得核准任何单位或者个人不得投资建设稀土开采、稀土冶炼分离项目,并为后续国内稀土开采和分离确立了一个总基调,即继续实行总量指标控制。

中重稀土继续严控,轻稀土有序放开。

2021年2月19日,工信部发布工信部、自然资源部下发2021年第一批稀土开采、冶炼分离总量控制指标,稀土矿指标共计84000吨REO,较2020年第一批指标增加18000吨REO,其中轻稀土矿增加16085吨REO,中重稀土离子矿增加1915吨REO。延续了之前的政策思路,中重稀土将继续严控,为了匹配下游需求的快速增长,轻稀土指标有序放开。

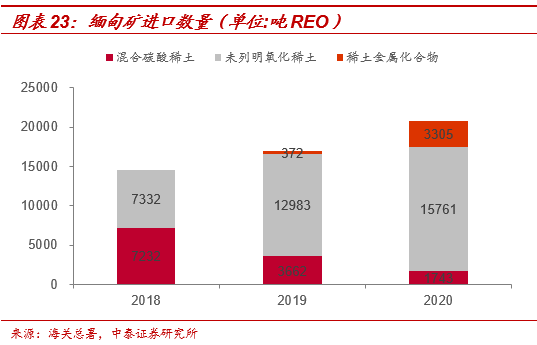

缅甸矿产能周期见顶:

2017年随着国内环保、打黑力度的增大,缅甸矿进口量逐渐增加,成为了我国重要的稀土原料来源,近年来,随着缅甸稀土矿的大量开采,优质资源供给不断减少,矿山资源的减少使得开采商开始选择其他地区开采,不得不面对品位下降等因素的影响,缅甸矿产量或将逐渐下降。

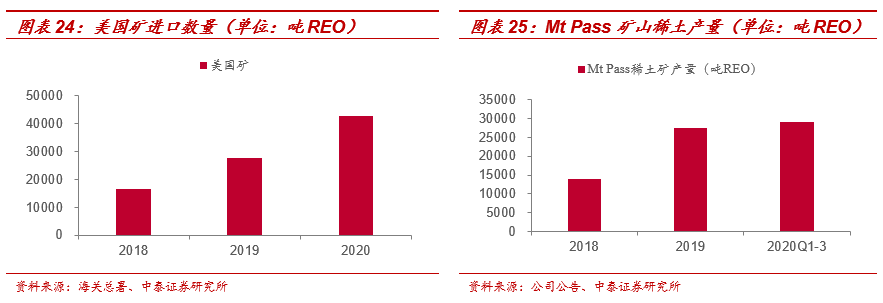

美国矿:

Mountain Pass是美国目前在产的主要矿山,矿石总量约2110万吨,储量为150万吨REO,平均品位为7.06%,于2018年1月开始复产,设计年产能为4万吨REO,主要通过盛和资源包销到国内,目前产能已经爬坡至满产阶段,且短期矿山无扩产规划。

澳大利亚矿:

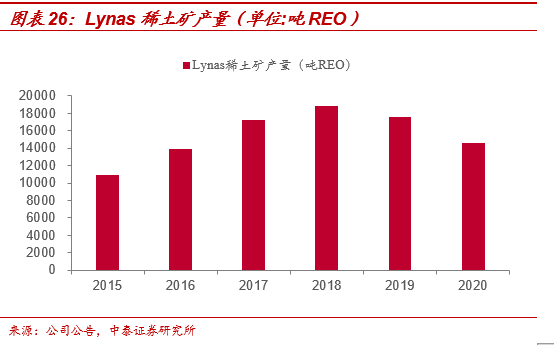

Lynas旗下的Mount Weld矿山,是一个稀土、铌、钽和磷共伴生矿床,该矿于2013年投产,初始产能在11000吨(REO)/年,随后增加到25000吨(REO)/年,目前产能利用率约75%左右,短期矿山端无继续扩产计划,产能增量较为有限。

澳大利亚矿:

Lynas旗下的Mount Weld矿山,是一个稀土、铌、钽和磷共伴生矿床,该矿于2013年投产,初始产能在11000吨(REO)/年,随后增加到25000吨(REO)/年,目前产能利用率约75%左右,短期矿山端无继续扩产计划,产能增量较为有限。

“碳中和”时代背景下,高性能钕铁硼维持高景气

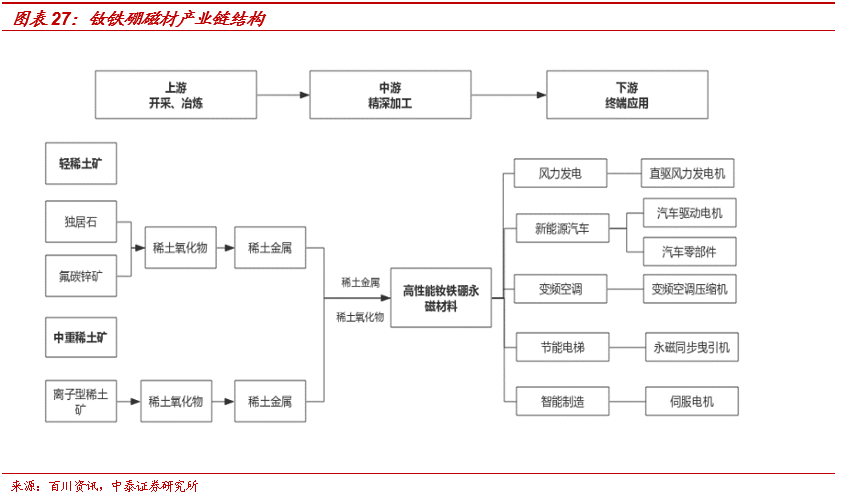

钕铁硼磁材是第三代稀土永磁,应用最为广泛。

永磁材料可分为稀土永磁、铁氧体永磁和其他永磁三大类。由稀土材料制成的稀土钕铁硼永磁材料,具有高剩磁、高矫顽力和高磁能积等特性,被广泛运用于汽车、新能源车、风力、节能电梯与空调等众多工业领域。尤其是,近几年随着新能源汽车的发展,新能源汽车电机的磁材需求也成为高端钕铁硼磁材需求的主要增长点。

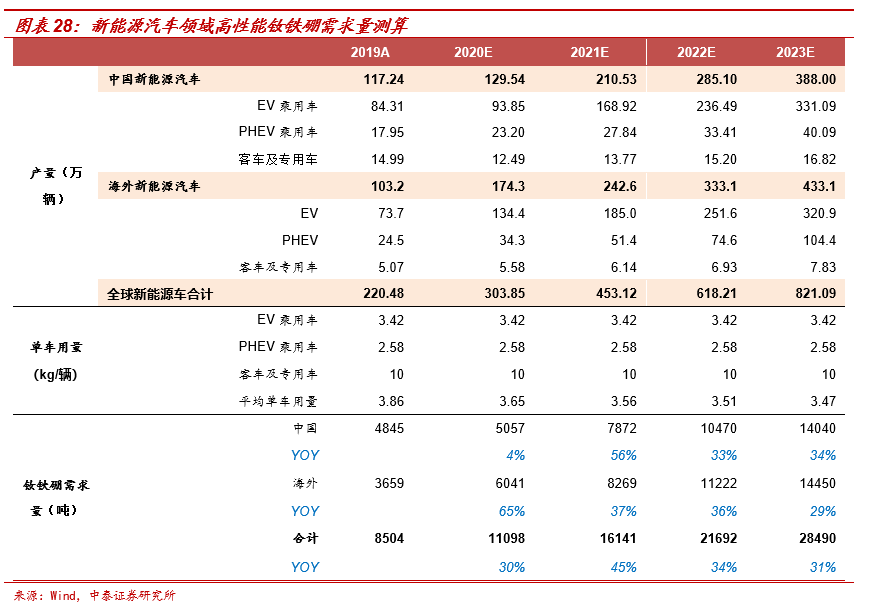

新能源汽车驱动钕铁硼需求高速增速。高性能钕铁硼在电动车中主要应用于永磁同步电机,永磁同步电机能量转换效率比较高、且能耗较低,在同等功率下永磁同步电机的体积更小,效率更高,因此永磁同步电机在新能源车型上得到广泛应用。全球新能源车市场迎来政策加码期,Tesla等优质车型放量,市场核心驱动因素向内生增长转变,新能源车渗透率有望加速提升。假设2023年全球新能源车产量达到821万辆,2023年钕铁硼需求量将达到28490吨,2020-2023年CAGR为37%。

能效标准提高驱动家电领域结构性增长。

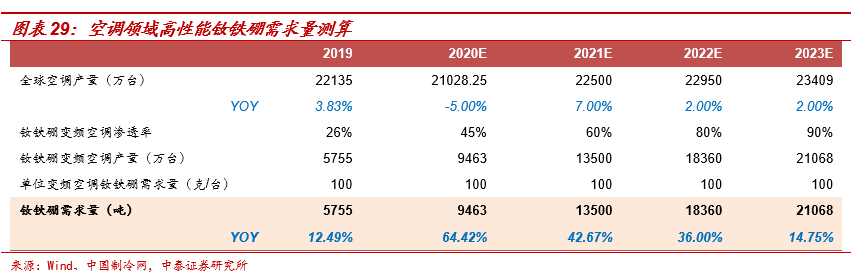

2020年7月1日起,空调将实行新的能效标准,新标准1级能效指标对标国际,已达到国际领先水平,变频空调能效准入要求(3级)基本与欧盟、美国等的准入要求相当。受益能效标准提高,空调及空调用钕铁硼将出现结构性增长——定频和变频都有1-5级别,但是定频的能效标准普遍偏低。2019年底国内钕铁硼变频空调渗透率不足40%,而日本变频空调市占率高达90%以上,预计将快速提升至80%以上。假设2023年钕铁硼在变频空调中渗透率达到90%,对钕铁硼需求量将达到21068吨。

直驱风机渗透率逐步提升,风电领域钕铁硼需求量稳定增长。

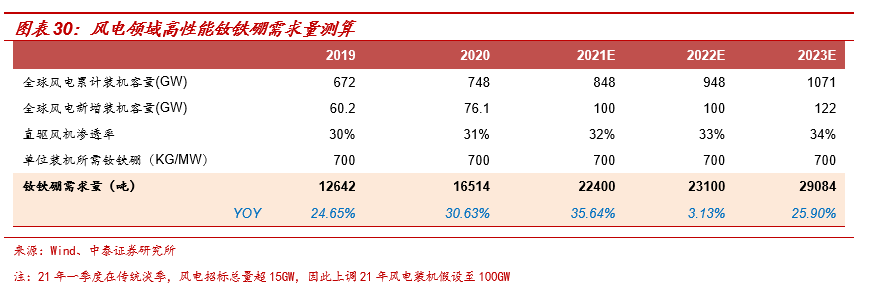

10月14日,《风能北京宣言》倡议,为达到与碳中和目标实现起步衔接的目的,在“十四五”规划中,须为风电设定与碳中和国家战略相适应的发展空间: 保证年均新增装机50GW以上,2025年后,中国风电年均新增装机容量应不低于60GW,到2030年至少达到800GW,到2060年至少达到3000GW。钕铁硼永磁材料主要用于生产永磁直驱风机,与双馈异步风机相比,永磁直驱风机具有结构简单、运行与维护成本低、使用寿命长、并网性能好、发电效率高等优点。当前全球风电永磁直驱电机渗透率为30%,假设渗透率每年提升1个百分点,按照每MW永磁直驱电机消耗钕铁硼0.7吨计算,预计2023年风电领域新增装机带来的高性能钕铁硼需求量将达到2.91万吨。

智能手机无线磁吸充电开创新的增长点。

10月14日,苹果发布iPhone12,其引入了全新的无线充电方案——无线磁吸充电技术,iPhone 12背面设有一圈磁铁(钕铁硼永磁体),磁圈内置36颗磁铁,外侧还有2个大磁铁,起到定位作用,并且采用了“NSNS”磁极交错排布方式进行布置,通过磁铁的吸引力让手机与无线充电器准确定位、配对,这或将成为钕铁硼永磁体下游应用的又一增长点,有望进一步拓展钕铁硼永磁体的成长空间。假设2023年苹果手机销量为2.29亿部,假设钕铁硼平均单耗逐渐增加(不同型号钕铁硼单耗略有差异,iPhone12 mini用量少于平均用量,假设iPhone12 mini出货量占比逐年降低),magsafe渗透率为10%,钕铁硼需求量可达到9102吨。

“碳中和”时代背景下,电动化趋势明确,高性能钕铁硼需求有望维持中长期高景气周期。

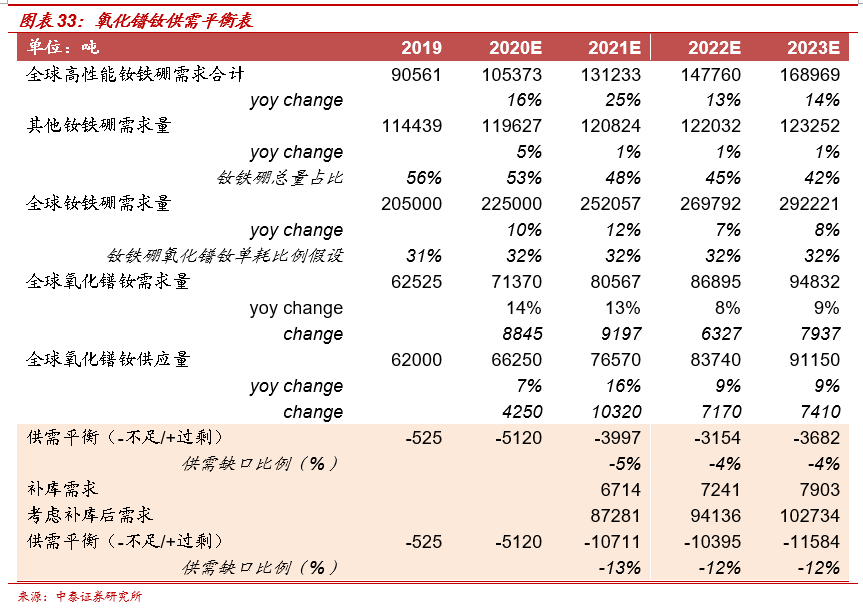

能源转型已经成为全球共识,主要经济体均制定碳中和计划,电动化浪潮开启,除新能源车、风电、变频空调、消费电子领域外,新兴需求不断涌现,高性能钕铁硼需求有望维持高速增长。21年预计缺口约为5%,若计入补库需求,表观缺口或将达到10%以上。(具体测算见《碳中和时代,有色的矛与盾》20210413)

三、

继续重申:高盈利、高弹性、高成长,“

买入”评级

氧化镨钕趋势性供不应求,公司“三高”已然成立:高盈利、高弹性、高成长。

稀土供给端整体缺乏弹性,需求端在新能源汽车、风电等绿色经济带动下,2020-2022年氧化镨钕趋势性供不应求,氧化镨钕价格上行方向不改。4月北方稀土氧化镨钕挂牌价为58.32万元/吨,较2020Q4氧化镨钕市场均价上涨56.52%,公司业绩有望加速释放。假设2021-2023年氧化镨钕价格分别为60/70/70万元/吨,公司氧化钕镨产量为2.0/2.4/2.8万吨(未考虑需求持续高增长下,中国轻稀土配额量的或有增长),按照最新稀土精矿采购价格和协议,我们上调公司2021/2022/2023年净利润分别为38.22、61.90、73.33亿元,按照4月28日776亿市值计算,对应PE分别为20.29、12.53、10.58X。维持公司“买入”评级。

四、风险提示事件