通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

重要声明:本文观点不构成任何投资建议和市场判断。

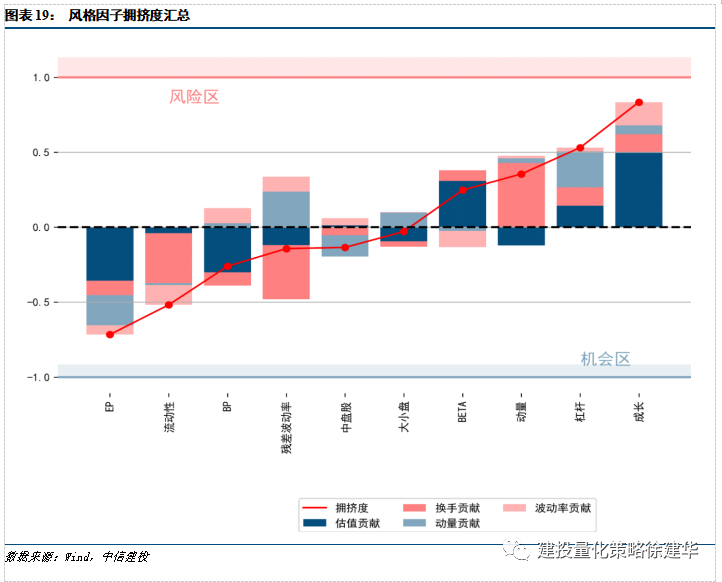

统计风格因子及行业因子拥挤度得分如下,统计日期截至2022年8月31日(下同)。

成长风格因子方面,拥挤度脱离风险区,中短期来看,货币因子上行之际,分母端利好成长股估值,长期来看,经济新旧动能切换之下,高景气赛道、有业绩支撑的成长板块将长期受益。

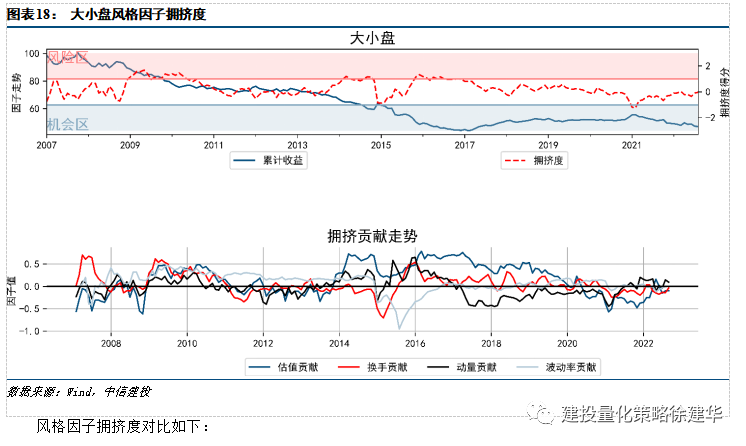

大小盘风格因子方面,2021年2月至今大小盘风格因子累计收益持续向下,拥挤度得分在0附近,小盘股表现占优,对权益资产整体持偏谨慎观点的前提之下,市场缺乏明确主线,我们相对看好小盘股的结构性机会。

电子行业因子拥挤度8月回升,估值与波动率贡献为主要贡献项,与此同时动量与换手的贡献抬升,考虑到秋季消费电子旺季预期与目前的历史估值低位,建议关注板块阶段性轮动机会。

机械设备行业因子拥挤度8月回升,估值与波动率贡献为主要贡献项,与此同时动量与换手的贡献抬升。中长期来看,机械板块内部分化严重,受益于基建央企旺季预期与新能源车产业链高景气的个股与受累于地产下行的个股并行,因此精选个股更为重要。

电力设备行业因子拥挤度高位,估值与换手为主要贡献项,但行业景气度向好,光伏中下游组件的盈利依旧较为坚挺,长期景气未现拐点,电力设备行业下游新能源车亦维持高增长预期,高拥挤度与估值背景下,建议精选个股及关注阶段性的逢低介入机会。

汽车行业因子拥挤度近期虽有所下降但依旧处于风险区,换手为主要贡献项,第四季度新能源车销量存在加速预期,行业景气维持但需警惕拥挤度过高带来的回调风险,关注调整后带来的布局机会。

计算机行业因子拥挤度8月低位走平,处于机会区边界,行业累计收益率自2020年初以来持续下行。

制药行业因子拥挤度8月回升,动量与波动率贡献为主要贡献项,集采政策压制行业盈利增速,此外2020年初以来新冠疫情带来相关产业链的盈利向上脉冲,剔除此影响后的制药板块估值依旧偏高,我们对制药板块持谨慎观点。

房地产行业因子拥挤度8月下降,波动率贡献为主要贡献项,房地产行业近期表现不佳,因子拥挤度已脱离风险区但尚未进入机会区,拥挤度为 0 Sigma左右,我们对房地产持谨慎态度,建议进一步关注后续稳地产政策的落地及实施效果。

国防军工行业因子拥挤度8月回升,估值与波动率贡献为主要贡献项,与此同时动量与换手的贡献抬升。

白酒行业因子拥挤度8月下降,估值为主要贡献项,疫情冲击消费,但2022年Q2高端白酒业绩相对稳健,建议行业内精选个股和龙头。

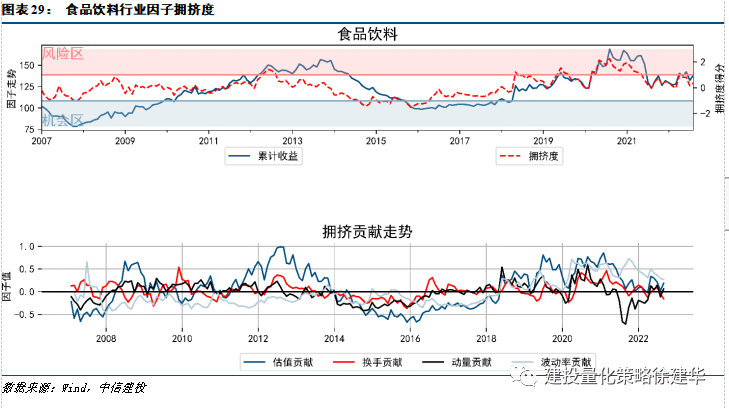

食品饮料行业因子剔除了白酒,其拥挤度呈现显著下降趋势,已抵达 0 Sigma附近,累计收益呈下降趋势,疫情冲击、消费走弱、社零增速疲软背景下,对食品饮料行业持谨慎态度。

各行业因子拥挤度汇总如下:

如需完整报告,请联系我们。