首先欢迎这个周末新来的小伙伴。欢迎大家。

我写文章主要的题材主要是财经方面,但选题比较随心所欲,喜欢写点不一样的,说点与众不同的。观点不一定对,或者那么合大众的胃口,但一定是我自己经过数据考证和逻辑推理后的独立思考。

如果你想看经过独立思考、探求真相、有价值的内容,关注我就对了,咱们共同学习共同进步。如果只喜欢看奶头乐,或者假财经真娱乐,或者跳大神,对不起我这里没有,现在即可取关。

关于今年的行情研判,请参考我前些天写的文章:重要!关于2021年行情,我的判断!

本号在雪某球的同名账号下,还有几个公开的组合策略。

其中瓜棚可转债策略是左侧交易机动加仓的中期策略,相关策略请参见文章:今天,我加仓了~~。这个组合策略已经调仓,最新组合请参见某球上的实盘策略组合。

瓜棚低估成长策略是一直运行的长期策略,相关策略内容请参见文章:炒股的时候,就应该当个渣男!

高市净率白马阵列是右侧趋势交易的策略,这个策略已经清仓,留着它是为了观察。

好了,下面说正题。

周末,整理数据的时候,想到几个问题,那就是A股里面最好的公司是哪些?10年前最好的公司是哪些?10年后呢?

关于怎么选好公司,别的都甭说了,只一条,能赚钱的就是好公司,能连续稳定赚钱的就是好公司中的好公司。

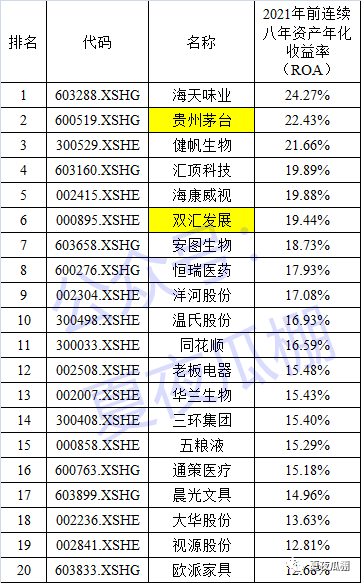

我拉了数据,看了看当今A股里面最好的20家公司。

筛选标准很简单,沪深300成分股,上市四年以上,经营性现金流为正。

要求上市四年以上,是因为很多公司刚上市的那几年,业绩还很好看,但是大股东限售期3年一过,立马就变脸。这种事例不少见。而且要长期稳定盈利,那至少四年的财务数据也是必须的。

排名顺序是往前数八年(上市有几年算几年,最少四年,最多八年)的资产年化收益率(ROA)排名前20位。

这里选的ROA,即总资产收益率。有些同学说为什么不用ROE,即净资产收益率。我是觉得用ROA更好。ROE的计算,需要把总资产减去债务,得到净资产。如此,很多公司就可以扩大负债来提高ROE,这就更利于高负债公司了。我倾向于低负债情况下,还能排名前列的公司,才是更好的公司。

下面这张表就是符合条件的股票前20名。这是抱团股的天下。排名前三的是海天味业、贵州茅台和健帆生物。

第二个问题,10年前的好公司有哪些呢?于是我又看了看相同的筛选标准下,2009年年初选出来的A股最好的20家公司。

选2009年初,是因为那是经济复苏的前夕,跟现在的形势有点像。

先别往下看,如果让你现在来猜,你猜猜下面八只股票有哪只有可能出现在2009年的那张表里(单选)。

选完之后,我们看看2009年这张表。我的第一感觉就是一大片的资源股。资源股就是那个年代的风口。

很多同学没有经历过2009年那个时代。在当年,市场里最火的好公司可不是现在茅台五粮液泸州老窖,那个时代是煤飞色舞的时代,是资源当道的时代。

上面那个投票,正确答案是驰宏锌锗。你猜对了吗?经历过2009年那会儿股市的同学,应该都能猜对吧,这个问题不难。对后来入市的新股民可能有些难度。驰宏锌锗这只股票现在已经被很多人遗忘了,很多新股民估计都没听说过。

那个时代还没有核心资产的说法,那个时候的说法是“核心资源”。大佬们见面都是问“你家里有矿没?”。矿比茅台的显摆价值大多了。

有矿,就意味着占领了产业的最上游。没有原材料,你下游什么活儿都干不了。掌握核心资源,那是真正的稀缺性,这就意味着掌握了产业链的命脉。

资源股在那些年,不是炒作,而是确实是很赚钱,而且是长期都很赚钱。跟近些年的白酒等消费股的待遇是只高不低。不知道怎么选资源股的,看看这些当年的金凤凰也还差不多。

谁能想到没过几年,这些资源股就突然都不赚钱了,然后股票都跌的爹妈都不认识。经济周期的轮盘一旦转动起来,什么核心概念都挡不住。

上面两张表对比,我们发现,唯二还留在表里的是贵州茅台和双汇发展。贵州茅台的赚钱能力确实NB,不服不行。双汇发展也是种子选手,倒是令我有点意外。

不知道再过10年,如今这张20强列表,里面还能剩下几家?

放眼到10年后,现在A股的审美方向,或者说选中的赛道是没错的,大面上应该在消费、医药、科技。

但说到现在最好的20家公司,10年后还有谁能留下来,这个问题,我还是挑贵州茅台和双汇发展。这俩十几年都不倒,还是很有几把刷子的。同是消费股的海天味业勉强能算半个。

其他的,现在看起来都牛轰轰的,但很可能用不了几年,就会掉队了。

很多人看好医药行业的龙头,比如恒瑞医药。我也看好医药行业,但是我对医药行业的公司可能有点偏见。这个行业低端的不赚钱,高端的科技含量高,技术更新快,而且国内外竞争激烈。这两点让这个行业的风险还是非常高的。

相对而言,茅台酿个没啥技术含量、不用改也不能改配方的白酒,双汇制作点同样没啥技术含量的火腿肠,就赚的盆满钵满的,而医药行业,得搏命。

所以,我们看到,即便是巴菲特,十大重仓股中,也是一个医药都没有。

十年以后的这张表里面,我也肯定会出现一到两家世界级的医药公司,但是不是恒瑞,就要看它的造化了。

投资医药这个行业,我会选择指数,也就是医药ETF。科技行业也一样。

----------------------------

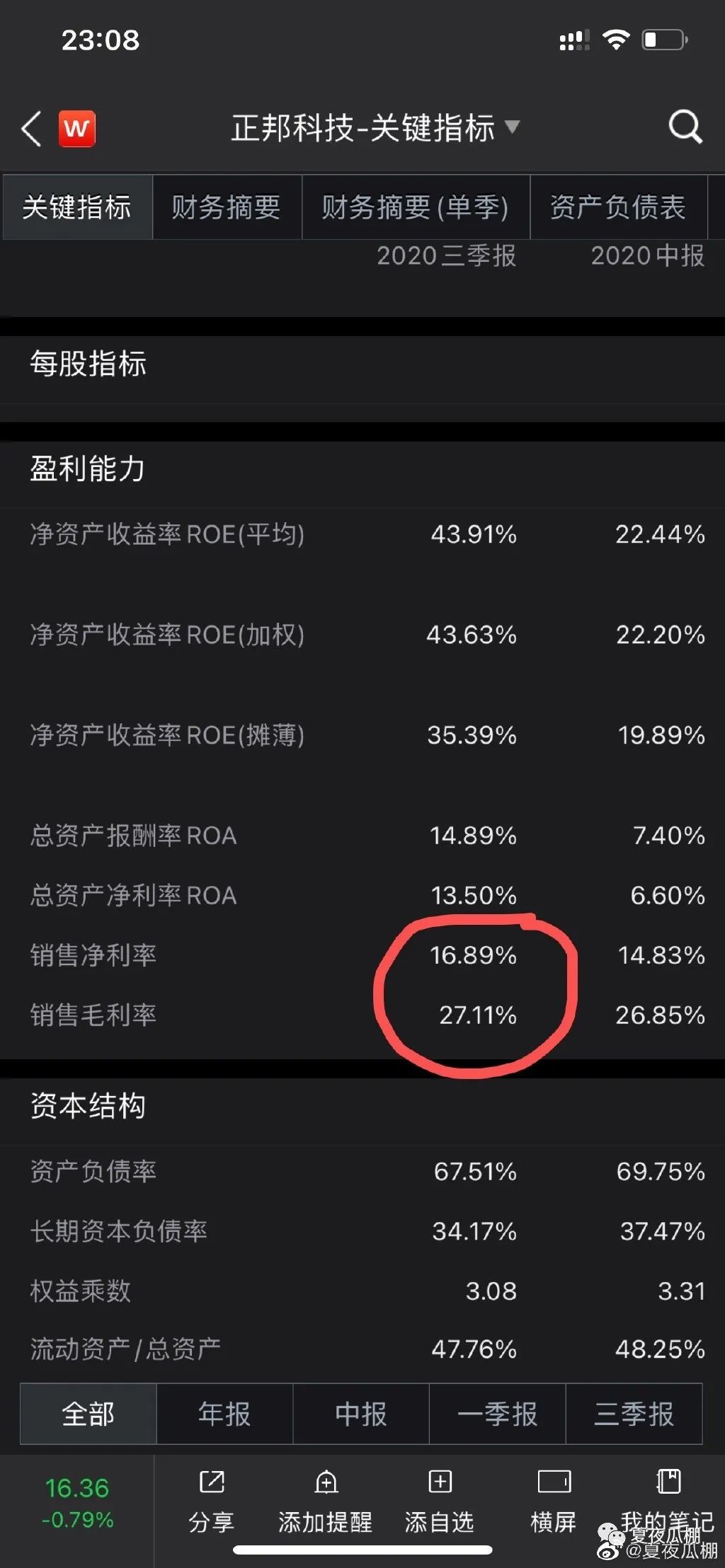

今晚看到牧原最新发布的一二月份销售数据,确实很牛逼。

但是牧原这公司的财报有几点很值得推敲。

首先是这公司的销售净利率太高了,高的有点离谱,高达59%。贵州茅台也只有53%。

当然了,因为猪价暴涨,净利率高点可以理解,但是跟同行业的比,就显得过于出众。比如正邦的净利率就只有17%。就算牧原远超同行,超过一倍那就差不多够把正邦揍的鼻青脸肿的了吧,但是牧原高出好几倍。

另外,牧原这59%的销售净利率,是在64%的销售毛利率的基础上得到的。这个数据就更夸张了。这两者太接近了。这意味着牧原的销售、管理、财务费用和所得税就跟没有一样。

相对的,茅台那53%的销售净利率,是在91%的销售毛利率基础上得到的。这看起来就比较正常。

还有一点,也值得注意,那就是牧原的十大流通股东,居然没有任何一只公募基金。2020年四季度,公募基金合计持仓只有牧原总股本的2.56%。这在公募基金抱团成风的2020年,非常少见。而牧原本身,涨幅却并不小。

这样一个超级盈利大户,ROE高达63%的超级白马股,市值也高达4000多亿,居然被公募基金集体放弃。

这是为什么?

利益相关,我持有少量牧原股份,但是不会一直死扛的那种。如果你想要长期持有牧原不放的话,需要好好研究一下这几个怪异现象。如果已经有答案,欢迎给我留言,帮我解惑。

1、明日申购

新股:

可转债申购:无。

----------------------------

仓位不变,依然是90%。继续看多做多结构性行情。

结构性行情,仓位结构很重要。我的仓位现在有50%在中小盘股和相关的可转债上。另有40%在沪深300和中证500的相对低估值股票上。

原创不易。求转发,求关注,求点在看。谢谢。

2021.03.07夜