点击上方“蓝色字”可关注我们

点击上方“蓝色字”可关注我们

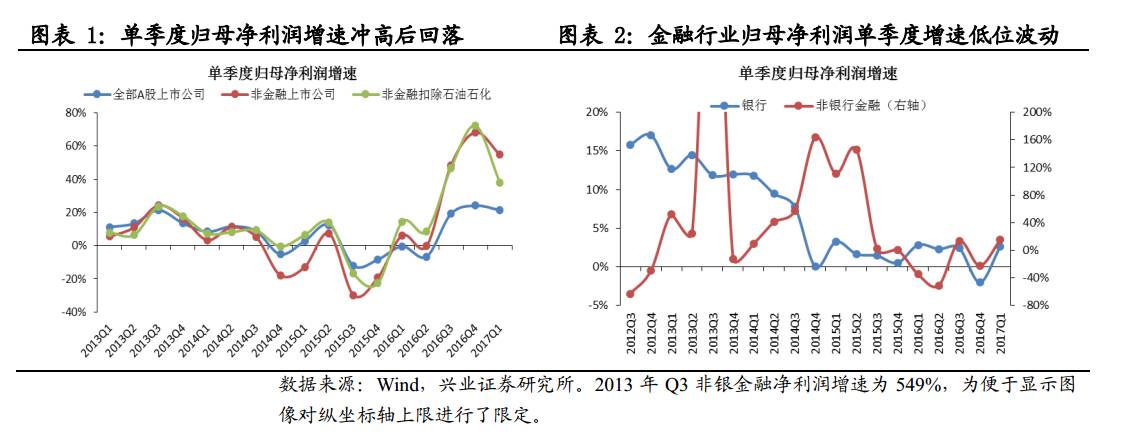

★全部A股2016四季度盈利增速再创新高,2017一季度盈利增速回落

——以可比口径计算,全部A股、全部A股除金融、全部A股除金融石油石化的2016Q4单季度归母净利润同比增速分别为24.1%、68.3%、72.3%,2017Q1为21.4%、55.0%、38.1%。单季度营收增速在2016Q4分别为17.5%、21.6%、22.3%,在2017Q1分别为22.9%、27.9%、25.6%。单季度毛利率在2016Q4分别为30.3%、19.40%、19.16%,在2017Q1分别为36.1%、19.32%、19.26%均较2016年Q1有所下滑。利润和收入增速均冲高回落。

——营收大幅增加是单季利润增速大幅提升的主要原因。2016Q4和2017Q1的营收单季增速都在22%以上,毛利率水平的小幅但持续的提升,带动毛利润保持了22%以上的增速。费用控制与减值损失缩窄进一步推升了2016Q4的利润增速。

——杠杆率持续下降,净利率再创新高。全部A股剔除金融石油石化的2016Q4和2017Q1的ROE分别为2.18%和2.09%,继续保持在2015年以来较高的水平。2016Q4和2017Q1的净利润率分别为4.86%和6.14%,再创历史新高。资产负债率连续3个季度出现回落。传统行业的净利润率有普遍提升,杠杆率普遍下降。但细分来看,只有下游消费品行业的毛利率连续2个季度提升。

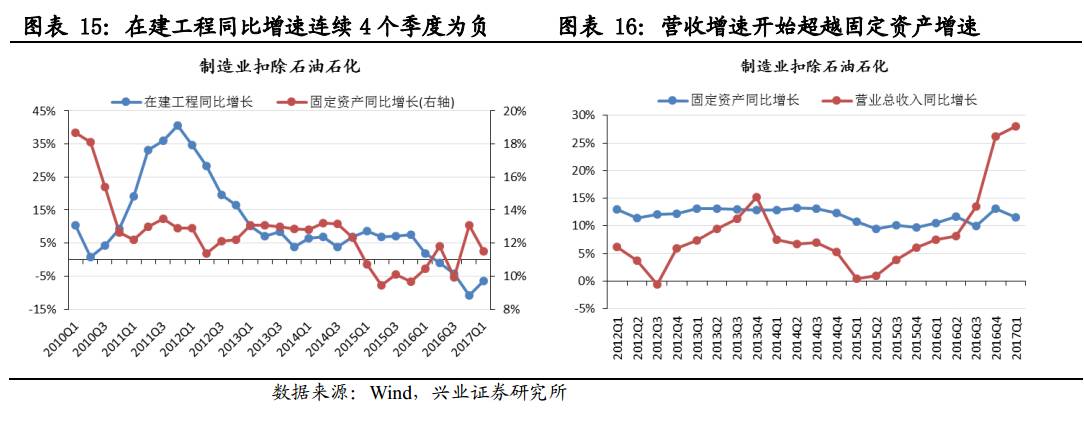

——在建工程增速连续第4个季度为负,但未来仍有可能进入被动补库存阶段。2016Q4和2017Q1扣除石油石化后的制造业的在建工程同比增速分别为-10.9%、-6.5%,固定资产同比增速分别为13.1%、11.5%。2016Q3制造业扣除石油石化后的营收增速开始超过固定资产增速,并且连续3个季度保持高于固定资产增速的水平。然而从总体经济层面来看,需求端尚没有明显的大规模增长的迹象。如果此时企业重新加大产能建设和投放,那么未来可能很快进入被动补库存甚至去库存阶段。

——经营现金流健康程度有所下降;投资活动可能会有所恢复。经营活动现金流净流量为正的公司占比在2016Q4和2017Q1分别为81.4%和42.3%,经营活动现金净流量超过净利润的公司占比在2016Q4和2017Q1分别为70.6%、28.7%,同比均有大幅下滑,表明企业收入在回款能力方面有所下降。

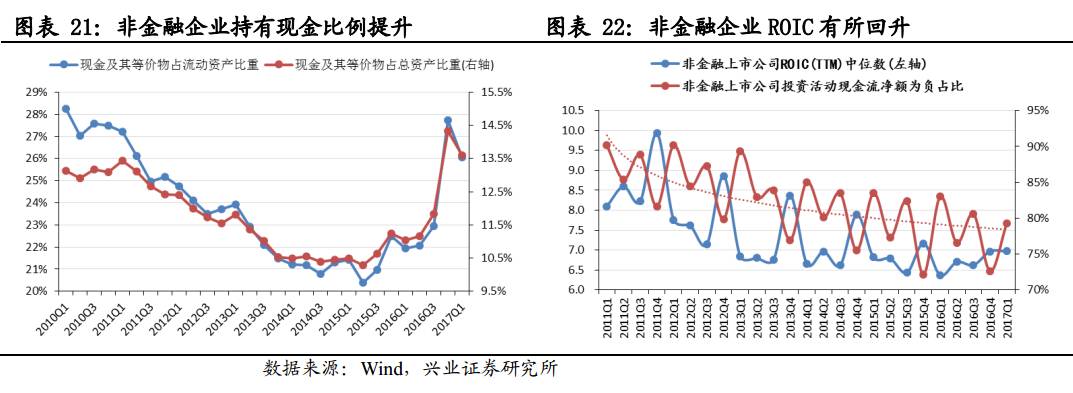

2016Q4A股非金融类上市公司持有的现金占流动资产和总资产比例达到了27.74%和14.3%,是2011年以来的较高水平,2017Q1这两个指标有所下降。2016Q4、2017Q1的非金融企业ROIC中位数已经连续2个季度提升,投资活动现金净流量为负的企业占比也有止跌回升的趋势。结合现金占比下降,未来企业的投资活动可能会有所恢复。

全部A股盈利增长概况:2016四季度增速再创新高,2017一季度增速回落

全部A股2016四季度归母净利润增速同比大增24.1%,2017一季度增速回落至21.4%

全部A股净利润增速保持高位。根据可比口径[1](注:下文若非特别说明,相关财务指标数据均为对应范畴内的可比口径)计算,2016年Q4单季度全部A股上市公司归属母公司所有者净利润同比增长24.1%,相较于2016年Q3的同比增长19.2%和2015年Q4的同比降低8.41%,增速均有大幅提升。2017年Q1的同比增速回落至21.4%。但仍处于2013年以来的较高的水平。

非金融上市公司归属母公司所有者净利润冲高回落。剔除金融企业后,全部A股2016年Q4和2017年Q1的归母净利润增速分别为68.3%、55.0%。这主要是受供给侧改革带来的原材料行业基本面大幅改善以及2015年同期的低基数提振。如果进一步剔除石油石化板块,2016年Q4和2017年Q1的归母净利润增速分别为72.3%、38.1%。从2017Q1增速回落的迹象来看,低基数的提振效果已经开始减弱。

金融行业的低增速仍然对总体增速产生制约。银行2016年Q4和2017年Q1的归母净利润增速分别为-2.0%、2.6%,非银金融2016年Q4和2017年Q1的归母净利润增速分别为-22.6%、15.0%。这两个行业增速均在低位波动,对总体利润增速仍然是拖累。

[1]可比标的筛选标准:为了获得四季度季度单季利润等单季度业绩指标并排除上市融资对现金流的影响,我们选择2015年7月1日之前(对应四季报分析)、2015年11月1日之前(对应一季报分析)上市的、都披露了相关时点业绩的上市公司作为可比标的。同时,剔除期间内因有重大资产重组对行业财务数据有显著影响的几家企业。按照这一标准,全部A股范畴内的可比标的在2016四季度和2017一季度分别有2766家、2762家。

全部A股除金融石油石化的营收增速同样出现冲高回落迹象。2016年Q3以来,全部A股、全部A股除金融、全部A股除金融石油石化的单季度营业收入增速持续提升,2016年Q4单季度的营收增速分别为17.5%、21.6%、22.3%,2017年Q1的增速分别为22.9%、27.9%、25.6%。这些增速均是2013年以来的新高。考虑到2016年营收增速的基数在逐渐抬高,预计2017年Q2及以后的营收增速可能会有所回落。

毛利率并没有跟随营收和利润增速出现大幅度提升。相比于收入增速和利润增速,全部A股的毛利率水平的提升幅度则要温和的多。非金融企业2016年Q4和2017年Q1的单季度毛利率分别为19.40%、19.32%,扣除石油石化后则分别为19.16%、19.26%,环比上一季度提升幅度均比较有限,并且2017年Q1的毛利率水平与2016年同期相比还有所下降。

营收大幅增加是单季利润增速大幅提升的主要原因

收入增长是利润增长的主要动力。对净利润进行拆解后发现,2016Q4和2017Q1的营收单季增速都在22%以上,2017Q1更是达到25.6%,较2016Q3的15%有了提升了超过10个百分点。与此同时,毛利率水平的小幅但持续的提升,从2016Q3的18.78%提升至2017Q1的19.26%,带动毛利润保持了22%以上的增速。

费用控制与减值损失缩窄进一步推升了2016Q4的利润增速。除了营收大幅增长,费用和支出端的管控也促进了净利润增速的快速增长。2016Q4在收入增长达到22.3%,较2016Q3提升了约10个百分点的背景下,三项费用的增长率仅从8.9%提升到了9.4%,三项费用率更是从11.66%下降到了10.88%。另一方面,2016Q4的资产减值损失同比还下降了7.2%。这两者的结合极大地缩小了2016Q4的支出项对利润的侵蚀。在2017Q1虽然收入增速达25%,但三项费用的增长也出现了大幅提升,财务与销售费用率环比均出现了一定幅度的提升,从而对利润形成了侵蚀,利润增速进而出现了下行。

只有下游消费品行业表现出了毛利率的持续抬升趋势。进一步按产业链拆分上中下游可以发现,下游消费品行业的毛利率水平仍然是最高的。同时,虽然非金融石油石化企业总体毛利水平在逐季提升,但细分来看,只有下游消费品行业的毛利率连续2个季度提升,由2016Q3的26.5%提升至2017Q1的27.9%。上游原材料的毛利率水平冲高后回落,中游行业则呈现出连续下降的趋势。

ROE拆解:杠杆率持续下降,净利率再创新高

净利润率和总资产周转率正在填补杠杆率下降带来的空缺。全部A股剔除金融石油石化的2016Q4和2017Q1的ROE分别为2.18%和2.09%,继续保持在2015年以来较高的水平。2016Q4和2017Q1的净利润率分别为4.86%和6.14%。从历史上来看四季度单季的净利润率往往会有所回落,而2017年一季度的净利润率则再创2013年以来的新高。资产负债率连续3个季度出现回落,表明行业去杠杆过程仍在继续。而从ROE水平保持相对稳定不难看出,净利润率和总资产周转率正在填补杠杆率下降带来的空缺。内生性增长的重要性越发明显。

传统行业的净利润率有普遍提升,杠杆率普遍下降。在供给侧改革带来的行业格局改善的背景下,传统行业的盈利能力也在恢复,净利润率水平得到了一定程度的修复。煤炭行业连续2个季度净利润率回升,钢铁、有色、化工等行业的2017净利润率环比提升幅度也较大。与此同时,这些行业的资产负债率也在持续下降。

在建工程增速持续萎缩,但未来仍有可能进入被动补库存阶段

产能投放持续放缓,在建工程同比增速连续第4个季度为负。2016Q4和2017Q1扣除石油石化后的制造业[1]的在建工程同比增速分别为-10.9%、-6.5%,已经连续第4个季度萎缩,而固定资产同比增速分别为13.1%、11.5%。考虑到在建工程领先于固定资产约1年至1年半左右的时间,这一数据显示固定资产增速仍然受益于2014-2015年间较快的在建工程增速。但随着在建工程增速在2016年不断下滑,未来固定资产的增速可能随之见顶。

应收增速超越固定资产增速意味着企业未来可能重新加大产能建设。2016年三季度制造业扣除石油石化后的营收增速开始超过固定资产增速,并且连续3个季度保持高于固定资产增速的水平。这意味着企业的产能在未来可能会相对落后与需求。考虑到在建工程增速已经大幅放缓,如果制造业扣除石油石化企业的营收增速能够保持持续改善的趋势,企业将有动力重新加大产能建设。2017Q1的在建工程增速有所回升可能就是这一点的反映。

[1] 此处的“制造业”包括煤炭、石油石化、有色金属、钢铁、基础化工、建材、国防军工、机械、电力及公用事业、电力设备、汽车、家电、轻工制造、电子元器件、通信、食品饮料、医药、纺织服装共计18个中信一级行业,比非金融石油石化的行业更少。

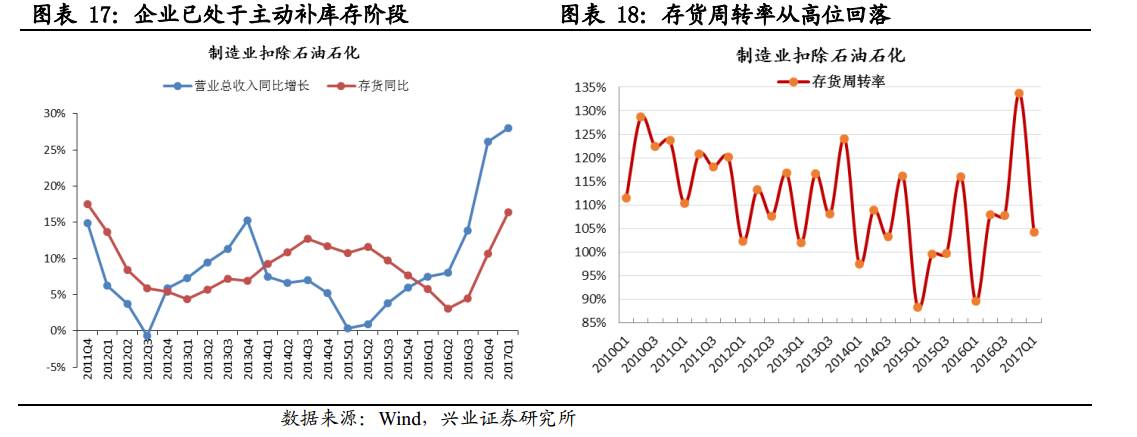

企业已处于主动补库存阶段。2016年三季度以来,制造业扣除石油石化后的存货同比增速见底回升,2016Q4和2017Q1的同比增长分别为10.7%、16.4%,与营收增速的差距一度拉大到超过15个百分点。存货周转率也最高升至133.8%。不过由于企业营收增速始终高于存货增速,这表明企业在过去几个季度处于主动补库存阶段。然而,从总体经济层面来看,需求端尚没有明显的大规模增长的迹象。如果此时企业重新加大产能建设和投放,那么未来可能很快进入被动补库存甚至去库存阶段。

经营现金流健康程度有所下降;投资活动可能会有所恢复

2016Q4、2017Q1企业现金流健康程度均有下降。经营活动现金流净流量为正的公司占比在2016Q4和2017Q1分别为81.4%和42.3%,2016Q4同比仅略有提高,而2017Q1则有大幅下降。这表明表明公司对资金占有的能力出现了弱化。经营活动现金净流量超过净利润的公司占比在2016Q4和2017Q1分别为70.6%、28.7%,同比均有大幅下滑,说明一些企业销售产品后的回款能力可能出现了问题。另一方面,销售商品、提供劳务收到的现金与收入比值的中位数在这两个季度同比也都有下降,表明更多的企业在收到现金前就确认了收入。

企业持有现金占比仍在较高水平。2016Q4A股非金融类上市公司持有的现金占流动资产和总资产比例达到了27.74%和14.3%,是2011年以来的较高水平。在2017Q1这两个指标有所下降。这可能表明企业的投资活动略有恢复。从ROIC中位数来看,2016Q4、2017Q1的非金融企业ROIC中位数已经连续2个季度提升,投资活动现金净流量为负的企业占比也有止跌回升的趋势。因此未来企业的投资活动可能会有所恢复。