德国交通部(KBA):德国2月份新乘用车注册量下降19%。

21年全球冶炼镍预期仍小幅过剩,22-25年预期将供不应求根据我们测算,20-21全球冶炼镍供给小幅过剩,分别为4.5/4.7万吨。我们预期22-25年需求增速将超过供给增速,届时全球冶炼镍开始转为供不应求格局。20年12月全球可统计库存处于15-20年期间19%分位数的低位水平。我们预期21年LME镍价或将升至$20000/t以上。

21-25年预期全球镍供给主要来自印尼红土镍矿,23年后增速有望放缓。据SMM、中联金,我们认为21-22年全球原生镍矿供给将分别增加约32/41万吨,增量主要来自于中资公司在印尼投资的红土镍矿冶炼项目,预期产量实现能力强;其中硫化矿21-22年增量预期1.4/0万吨。此外,我们预期21-22年动力电池拆解将回收金属镍约0.44/0.78万吨。参考15-20年原生矿金属收得率均值93%,则21-22年全球原生矿冶炼镍和回收镍合计供给将增加25/38.8万吨,同比增速10.5%/14.7%;23-25年,我们预期镍合计供给增量分别为20.4/5.8/1.9万吨,对应同比增速6.8%/1.8%/0.6%。

21-25年全球冶炼镍需求CAGR约为11%

21-22年我们预期全球冶炼镍消费同比增速为9.3%/16.1%;23-25年需求增速逐步放缓,为10.6%/10.9%/8.3%。据Roskill,2019年全球冶炼镍主要消费领域是不锈钢(70%)、合金(8%)、铸造(8%)、涂镀(8%)和电池(5%)。据中联金,我们预期21-25年,不锈钢和动力电池领域将是镍需求主要增长点,其他业务维持1%增速;期间中国和印尼不锈钢合计产能将从5086万吨增至7000万吨左右,其他区域不锈钢产能持稳,全球不锈钢镍需求将增加约85.8万吨;同期新能源汽车电池用镍量有望从19.7万吨增至69.5万吨。

21-25年全球冶炼镍供需格局预期持续改善

据前述分析,我们预期21年全球冶炼镍维持供给小幅过剩情景;但22年开始,需求增速预期快于供给增速,行业将从供给过剩转为供不应求格局。

但若将“供需缺口/需求”的比值作为供需变化的观察指标,则21年产业供需格局便已经开始改善,并将持续至25年。20年12月全球可统计镍金属库存处于15-20年期间19%分位数的低库存水平,存在补库空间。

21年弱势美元和宽松流动性情景下利好镍价

LME镍价作为行业基准均以美元计价,故美元指数下跌及美国实际利率转负(考虑通胀)将利好镍价。据21.02华泰固收《美元:有支撑因素,谈反转尚早》和华泰宏观《美国增长或将呈“过热”之势》,美元指数或出现阶段小幅反弹,美联储货币政策不实质收紧难启上行周期;拜登政府强力财政刺激政策方案渐成型、美联储总体保持鸽派,总需求可能超出潜在产出。因此21年宏观方面对镍价影响偏正面。据Woodmackenzie全球冶炼镍C1成本曲线,位列全球2%高成本冶炼镍C1成本约为$20000/t,我们认为21年流动性充裕和未来供需持续改善的预期下,LME镍价有望超过$20000/t。

风险提示:冶炼镍因为疫情再次爆发或者疫苗出现问题导致需求不及预期。

高镍价刺激大型矿山或者回收镍供给超预期增长。全球宽松货币环境收紧。

广发证券:银行行业——监管注重防风险,终端利率市场化回升

核心观点:

事件:2021年3月2日,国新办举行推动银行业保险业高质量发展新闻发布会,我们点评如下。

监管更加注重防风险:发布会上,郭树清书记表示“要把防范风险作为金融业的永恒主题,毫不松懈地监控和化解各类金融风险”,复述了2018年5月刘鹤副总理关于金融监管一些表述,并表示了对房地产领域和海外金融市场泡沫化的关注。我们预计,随着经济回归正常,监管更加关注风险,继续妥善化解影子银行、房地产泡沫、地方政府隐性债务等灰犀牛风险。

银行业资产增速将回落:发布会上,银保监会主席郭树清对去年金融抗疫、近年防范化解金融风险攻坚战成就进行了总结。从表述来看,肯定了过去几年银行业资产增速下行、金融同业空转压降、影子银行收缩等方面的成绩,显示中低增速的银行和金融体系是监管合意目标。2020年由于疫情冲击下,银行体系总资产增速出现反弹。2021年,预计随着经济恢复,逆周期诉求下降,银行体系资产增速会正常回落。

社融增速将继续明显下行:2020年,我国社融增速和宏观杠杆率大幅提升,这是应对疫情冲击黑天鹅的必要逆周期政策结果。2021年,经济回归常态,监管关注中长期灰犀牛风险,维稳宏观杠杆率目标上升,银行资产增速下行,影子银行继续收缩,居民债务增速下降,共同推动社融增速明显下行。

终端利率市场化回升:郭树清书记表示,今年整体市场利率在回升,估计贷款利率也会有回升。2020年,银行业让利实体,小微企业贷款大幅上升,贷款利率尤其小微贷款利率大幅下行,这对维持疫情期间经济稳定大有裨益。但持续非市场化低利率不利于经济合理风险分担和货币政策正常化,结构化政策会有结构性溢出,所以监管部门逐渐开始关注消费贷款、小微贷款、经营贷款流入房市现象。我们预计,随着经济回归常态,非市场化信贷降息和小微贷款政策力度会适度下降,终端利率有望市场化回升。

经济金融环境趋势利好银行,负债稳定银行更受益:近年来,由于各类黑天鹅事件冲击经济稳定,银行作为逆周期政策的主力,让利实体。进入2021年,经济回归正常,银行业经营环境将回归正常,前期让利实体有望反哺自身,经济金融环境对银行业经营趋于友好。小微政策力度适度下降,终端利率上升推动银行业息差市场化回升,银行业整体业绩稳重向好,存款负债稳定的银行和市场化小微经营的银行业绩会更加占优。

风险提示:(1)疫情持续时间超预期;(2)国际金融风险超预期。

突发!驻伊美军基地遭火箭弹袭击!纳指重挫2.7%,特斯拉两天蒸发4000亿,新能车又大跌!镍价一夜闪崩超7%,发生了什么?

来

源:

中国基金报

作者:

李迪

一觉醒来,白宫发布重磅文件,多处提到中国。

美股表现也很“刺激”,多重利空突袭,周三,纳指受重挫,大跌2.7%,热门科技股也跌得很“惨”。

两天内,苹果市值蒸发6200亿,特斯拉市值蒸发4000亿。新能源车中概股也在回调,百度周三跌8%,蔚来、理想、小鹏均跌超4%。

商品市场的波动也很大,油价大涨,而镍价却大跌了。

驻伊美军基地遭10枚火箭弹袭击

法媒:造成一名平民死亡

据美联社3日报道,位于伊拉克西部的阿萨德空军基地当天遭到至少10枚火箭弹袭击,该基地内驻扎有美军和伊拉克武装部队。法新社消息称,袭击造成一名平民承包商死亡,死者国籍尚不清楚。目前尚未有组织宣称制造了此次袭击。

报道援引多名美军官员的话称,袭击可能与美国总统拜登早前下令空袭叙利亚境内伊朗支持的民兵组织目标有关。

打击极端组织“伊斯兰国”国际联盟发言人韦恩·马罗托当日在社交媒体上证实,初步报告显示,当地时间7时20分左右,驻有国际联盟部队的阿萨德基地遭到袭击,伊拉克安全部队正在对此进行调查。

目前尚未有组织宣布对此次袭击负责。军方消息人士称,3日的袭击中使用的火箭发射器是在巴格达西北约180公里的巴格达迪镇(al-Baghdadi)附近的巴亚德(al-Bayader)农业区发现的。与伊拉克什叶派武装团体有联系的电报频道“萨贝林新闻”(Sabereen news)在其Telegram页面上发布的图像显示了发动袭击的发射器。

针对阿萨德空军基地遭遇火箭弹袭击一事,伊拉克总理穆斯塔法·卡迪米3月3日表示,袭击非伊拉克组织所为,袭击目标是伊拉克的军事基地,旨在破坏伊拉克的进步成果,阻碍伊经济复苏,阻止伊在实现地区和国际安全与稳定方面发挥愈加重要的作用。

卡迪米强调,任何想要凌驾于伊主权之上或试图将自己意志强加于伊拉克及其人民的做法都是妄想。

美国白宫发言人普萨基3日在例行记者会上说,

美方正在对伊拉克一驻有国际联盟部队的基地遭袭事件进行评估,若有必要会选择时机和方式予以回应。

白宫发布《过渡国安战略指南》

称与中国的竞争不意味着双方无法合作

据央视新闻,当地时间3月3日,白宫发布了《过渡国安战略指南》,旨在传达总统拜登对美国将如何与世界互动的愿景,并在美国政府发布正式的《国家安全战略》之前为各部门和机构提供协调与指导。

这份指南中多处提到中国,强调美国应在多方面努力以赢得与中国的竞争。另外指南也指出,与中国的竞争不意味着双方就无法合作。“(华盛顿)将与北京展开务实、以结果为导向的外交,致力于减少误读、误判的风险。”指南称,美国欢迎中国政府在气候变化、全球卫生安全、军控以及核不扩散等议题上的合作。

三重利空拖累

三大股指齐跌,纳指大跌360点

周三,美债收益率跳涨、经济数据拖累、刺激计划受阻等因素的影响下,美股三大股指全线收跌。

在科技股的拖累下,截至收盘,纳指大跌361.04点,或2.70%。

而在航空、原油等概念股的支撑下,道指跌幅较小,截至收盘仅跌0.39%,报31270.09点。

标普500指数则下跌50.57点,或1.31%,报3819.72点。

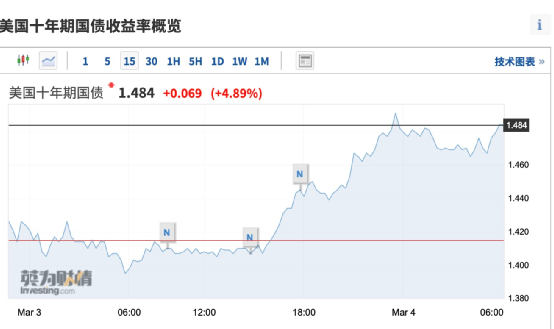

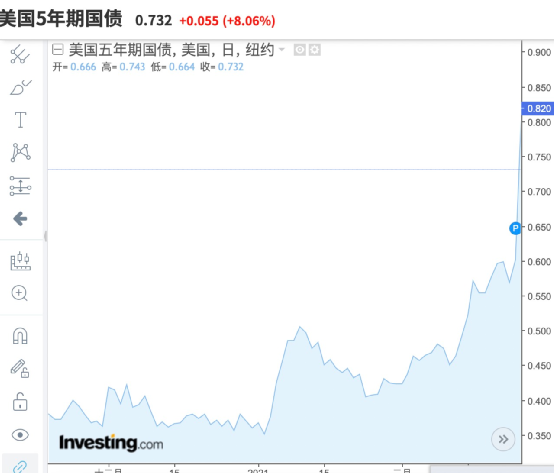

当地时间周三,美债收益率大涨,10年期美债收益率逼近1.5%关口,5年期美债收益率突破0.7%。

但有美联储官员在当地时间周三表示,国债收益率上涨的健康的。美国芝加哥联储主席埃文斯认为,美国芝加哥联储主席埃文斯认为,美联储无需调整所购买美国国债的久期,美债收益率近期上涨是健康的。埃文斯预计美国通胀将暂时性地升穿2%。美联储必须在实现通胀目标方面保持信用。

周二,旧金山联储主席Mary Daly也表示,目前美国通胀依然很低,大量美国民众依然处于失业状态,美国货币政策必须要在一段时间内仍然保持宽松。他认为,如果美债收益率曲线陡峭到一定程度,导致货币政策实际上不如美联储想象的那样合适,那么美联储就可以通过调整所购买债券的期限,将长端利率降下来。

而Principal Global Investors首席策略师Seema Shah表示,“在经济看起来可以自行复苏的时候,市场对财政刺激的前景也非常乐观,这导致许多人提高了对增长的预期。美联储已经非常强烈地表示,他们愿意保持耐心,收益率的上升也是经济强劲增长的一个迹象,因此,这对股市来说其实是个良好的环境。”

2月就业数据低于预期40%

除国债利率上行外,就业数据也拖累了美股走势。

根据ADP周三发布的数据,美国2月份私营企业就业人数增加了11.7万人,彭博调查的市场预期中值为增加20.5万人。这意味着,这一就业数据低于预期40%。

ADP数据显示,2月份就业增长是由服务业带动的,当月服务业就业人数增长了13.1万人,与此同时,商品生产企业的就业人数减少了1.4万人,其中以制造业降幅领先。

ADP首席经济学家Nela Richardson在一份声明中说:“劳动力市场继续全面但疲弱地复苏。我们看到大型公司越来越大地感受到新冠疫情的影响,而商品生产部门的就业增长出现停滞。”

本周五,美国劳工部还将发布2月非农就业报告,市场或又将迎来震荡。

刺激计划或受阻?

拜登减少现金支票发放数量

本周,拜登的1.9万亿美元刺激计划即将在参议院展开辩论,市场对刺激计划高度关注之际,有外媒爆出利空,这也拖累了美股走势。

当地时间周三,有外媒援引一位民主党助手的话称,拜登已同意温和派民主党人提出的缩窄现金支票发放范围,这将减少现金支票发放的数量。

该助手表示,年收入超过80000美元的美国人将无法领取现金支票,而在之前的方案中,这一上限为100000美元。夫妻获得支票领取资格的最高收入限额也降低到了160000美元,此前为200000美元。

此外,该助手还表示,每人1400美元的发放金额仍将从年收入个人75000美元和夫妻150000美元的水平开始递减,这与众议院通过的法案没有区别。

科技股受重挫

苹果两天跌去6200亿