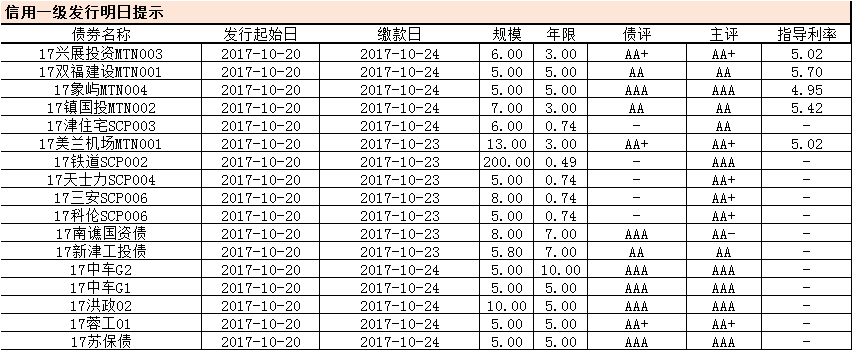

【债券之星(CNbondstar)2017-10-19晚报】

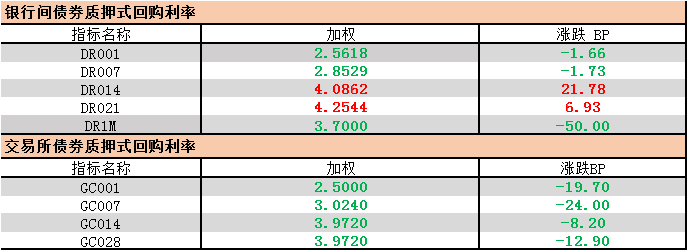

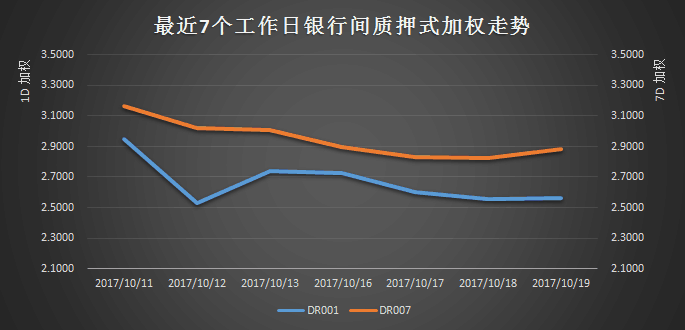

【资金面】今日资金面延续前几日宽松状态,隔夜资金早盘大量融出,而长期跨月资金也有机构开始融出,价格较上月明显回落,中国央行今日进行800亿元7天期逆回购操作、600亿元14天期逆回购操作,今日将有400亿元逆回购到期,当日净投放1000亿元,连续三日大量净投放。

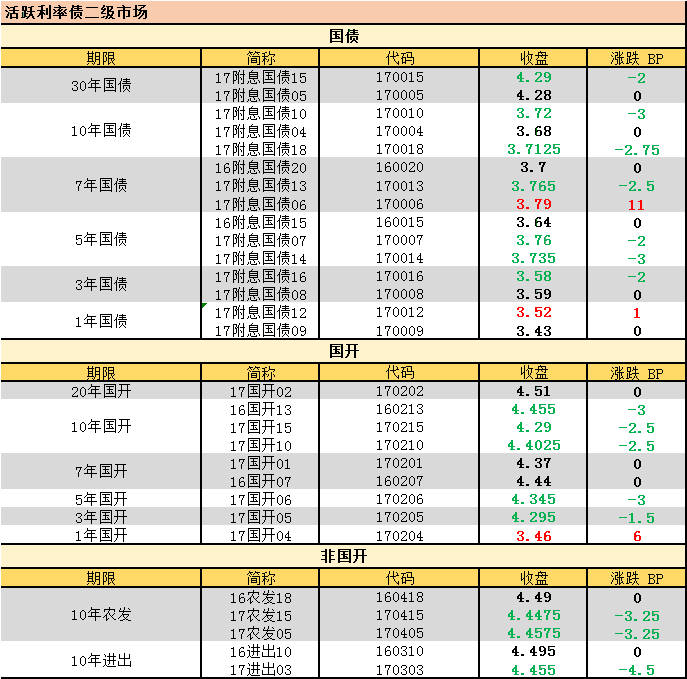

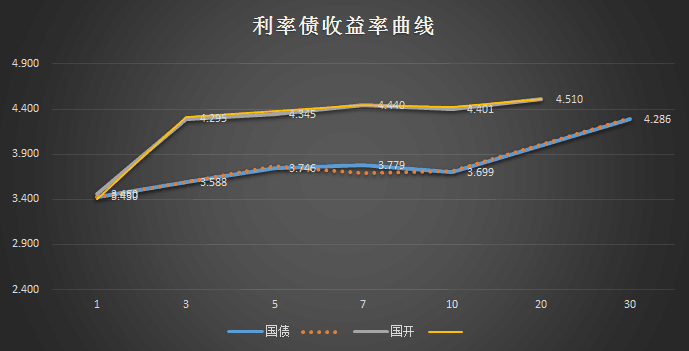

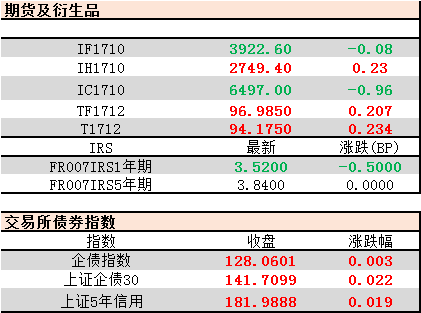

【利率债二级市场】今日现券市场交投较活跃,总体而言市场收益率下行明显,连续两日下行2BP.在市场公布GDP数据没有超预期强势后,收益率全线回落,超长端30Y国债稍有成交,连续两日收益率回落2BP.长端方面早盘低开0.75BP,随后震荡小幅度下行,高频数据发布后,做多情绪强势,收益率下行1.5BP,最后震荡反弹,下午反弹至早盘水平,随后成交不多,但略微回落1BP,收盘长端较昨日收益率下行2.5BP左右,短端连续两日成交略活跃,收益率下行较多。上午新发口行债,短债中标利率低于预期2BP,全程倍数回暖,需求方面主要集中在3Y利率债,下午发行国开则由于市场情绪略低,中标利率方面7Y 低于预期而十年几乎和预期持平,倍数一般。国债期货方面,早盘高开较多,上午强势上行后回落,收盘几乎持平与开盘价格,T1712收盘涨0.23%。

【中国三季度GDP增速符合预期 较二季度小幅回落】

中国三季度GDP同比 6.8%,预期 6.8%,前值 6.9%。

中国三季度GDP环比 1.7%,预期 1.7%,前值 1.7%。

中国前三季度GDP同比 6.9%,预期 6.8%,上半年为 6.9%。

统计局:中国经济增长比较平稳,中国将提前实现全年新增就业目标。

中国前三季度城镇新增就业1,097万人,9月31个大城市调查失业率仅为4.83%,为2012年以来最低。

前三季度全国工业产能利用率76.6%,比上年同期提高3.5个百分点。

前三季度最终消费支出对GDP增长的贡献率为64.5%,比上年同期提高2.8个百分点。

中国前三季度固定资本形成对GDP的贡献率为32.8%,进出口的贡献率为2.7%。

【央行主管媒体:“货币政策+宏观审慎”调控框架日渐清晰】据中国金融时报,习近平总书记10月18日在作十九大报告时表示,健全货币政策和宏观审慎政策双支柱调控框架,深化利率和汇率市场化改革。对此,业内专家认为,我国“货币政策+ 宏观审慎”的双支柱调控框架日渐清晰。

如有建议、投稿或商业合作,请加小编QQ:2438064671.