天风机械团队

天风机械团队

核心组合:

三一重工、浙江鼎力、中环股份、诺力股份、百利科技、恒立液压、先导智能、杰瑞股份

重点组合

:

晶盛机电、伊之密、汉威科技、拓斯达、中国中车、日机密封、徐工机械、克来机电、华测检测、埃斯顿、汇川技术、美亚光电、杰克股份

核心观点:

5

月

PMI

低于预期,贸易摩擦加剧出口不确定性,经济下行压力加大,逆周期政策调控有望再次发力,重点关注铁路、核电等中央财政可直接调控的领域,工程机械等领域也有望间接受益。此外,能源自主可控刻不容缓、两桶油资本开支加大、助推油服行业持续高景气,具备一定逆周期属性,油服行业充分受益。

制造业投资结构优化带来的投资机会,预计全年高技术制造业投资累计增速将明显高于全部制造业投资增速;重点关注目前景气度较高,处于扩产周期的子行业及其产业链,主要包括光伏产业链、

5G

建设

+

工业互联网、动力锂电池产业链等。与此同时自下而上关注受经济周期影响较弱的细分行业个股。

本周专题:

当前位置对制造业投资怎么看?

复盘:制造业投资走弱原因几何?

对于今年前4个月正/负贡献较大的几个子行业进行分析可以发现:1)黑色金属和地产相关子行业投资走强,是拉动制造业投资增长的重要力量;2)制造业投资结构优化带动,前4个月高技术制造业和技改投资增速分别高于全行业投资8.9pct和12.4pct,预计全年高技术制造业对全部制造业投资的贡献比例超过30%;3)库存周期(大部分处于主动去库存阶段)叠加设备更新周期(更新进程过半),大部分子行业投资下滑,是制造业投资增速趋缓的重要原因;4)受全球经济增速放缓及贸易摩擦影响,食品等部分子行业出口回落,也对制造业投资增速产生一定拖累。

展望:下半年制造业投资怎么看?

当前时点,前瞻指标制造业贷款需求指数和5000户工业企业资金周转状况在2019Q1环比有所回升,对下半年制造业投资具有较强积极意义;但一季度民企普遍盈利水平不佳,扣非ROE处于2012年以来低位,预计全年民间制造业投资增速承压。整体而言,我们认为制造业投资有望于下半年企稳,假设高技术制造业投资增速11%,其他制造业投资增速4%,则全部制造业全年增速中枢将回落至5%左右,其中高技术制造业投资贡献有望超过30%。

工程机械:

5月挖掘机销量19066台,同比小幅微降1.3%,4月小松挖机开机时间同比-7.7%,预计主要原因包括小松产品结构中大挖占比更高但增速较低、小松综合市占率下滑但新机开机时间更长以及环保限产等,预计Q2挖掘机行业销量同比或将有所下滑,但19~20年挖机需求仍有望超20万台。4月汽车起重机销量5152台,同比增加65.1%,后周期的起重机和混凝土机械保持高景气,有力支撑主机厂全年业绩。伴随工程机械国产化率和行业集中度持续提升,龙头公司销量增速高于行业增速,资产质量不断改善。

重点推荐:三一重工、恒立液压、浙江鼎力、徐工机械、建设机械,关注:柳工、艾迪精密、中联重科。

光伏:

加速刺激全球需求,技术革新国产设备已有准备。从年初至今,电池片已经经历多次降价,但是PERC电池仍然保持了较好的盈利水平。目前下游厂家仍在大规模积极扩产,我们统计了2019年PERC产能情况,相比于18年将有非常大幅度的提升。预计未来1-2年,P-PERC将依然是最适用的经济路线。单晶硅片依然是目前供需格局最好的环节总体看,单晶扩产节奏和下游需求增长的节奏基本保持同步,预计硅片价格将持续保持坚挺。硅片设备中,

重点关注晶盛机电

。叠瓦新技术将带来设备环节的变革,主要是引入了叠片机、激光划片机、丝网印刷机、汇流台焊接机等新设备。

建议关注金辰股份、帝尔激光等公司。

油服:

国家能源安全战略下,页岩气等非常规油气是重要发展方向。2000年以来,我国油气对外依存度快速攀升,2018年国内原油产量进口依存度71%;天然气产量进口依存度44%。尤其在中美贸易摩擦可能加剧的背景下,大力提升国内油气勘探开发力度,保障国家能源安全,降低进口依存度迫在眉睫,而非常规油气作为天然气资源的重要补充,有望成为今后相当长一段时间内的重点发展方向。国内油服公司和石油设备公司的中期成长性与油价相关性将逐步减弱,表现为更强的alpha属性。

从复苏力度来看,石油设备先于油服先于海上投资。重点推荐杰瑞股份;关注石化机械、海油工程、中曼石油等。

锂电设备:

三星SDI电池供应不及预期大众重组采购计划。为了最大程度保障未来10年电池供应(约300GWH),大众汽车公司计划与瑞典初创公司Northvolt AB在德国建立一家国内电池工厂,产能近10亿欧元,约为10GWH。从三星供应不足、大众发展多供应商战略来看,供给方面,我们认为高端产能供需结构较为健康。锂电设备行业受新能源车销量、补贴政策退坡等影响、短期行业β承压,但海外电池厂进入+车厂扶持二供+龙头电池厂产能不足驱动的高端产能扩张仍在演绎。

重点推荐先导智能、诺力股份、百利科技,关注赢合科技、科恒股份等。

风险提示:

重点公司业绩不达预期,基建投资大幅下滑,政策变化,中美贸易摩擦等影响国内投资情绪,城轨项目审批进度慢于预期、资金配套不到位等。

1.

机械核心观点:逆周期加码,先进制造业中长期投资价值显现

本周(0603-0607)中信机械指数跌幅4.8%,同期沪深300指数跌幅为1.8%。子行业中,铁路设备跌幅1.7%、跑赢沪深300,工程机械次之,而船舶制造、国防军工等跌幅居前。

5

月

PMI

低于预期,贸易摩擦加剧出口不确定性,经济下行压力加大,逆周期政策调控有望再次发力,重点关注铁路、核电等中央财政可直接调控的领域,工程机械等领域也有望间接受益。此外,能源自主可控刻不容缓、两桶油资本开支加大、助推油服行业持续高景气,同样具备一定逆周期属性,油服行业充分受益。

制造业投资结构优化带来的投资机会,预计全年高技术制造业投资累计增速将明显高于全部制造业投资增速;重点关注目前景气度较高,处于扩产周期的子行业及其产业链,主要包括光伏产业链、5G建设+工业互联网、动力锂电池产业链等。与此同时自下而上关注受经济周期影响较弱的细分行业个股。

2.

本周专题:当前位置对制造业投资怎么看?

2.1. 5月制造业PMI回落至49.4%,预计逆周期政策将持续加码

5

月

31

日,统计局公布

5

月官方制造业

PMI

(中国制造业采购经理指数)数据,为

49.4%

,比上月回落

0.7

个百分点,低于荣枯线。从分类指数看,在构成制造业

PMI

的

5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。

-

生产指数为

51.7%

,比上月回落

0.4

个百分点,仍位于临界点之上,表明制造业生产继续保持扩张态势。

-

新订

单指数为49.8%,比上月下降1.6个百分点,位于临界点之下,表明制造业市场需求有所回落。

-

原材料库存指数为

47.4%

,比上月回升

0.2

个百分点,位于临界点之下,表明制造业主要原材料库存量降幅有所收窄。

-

从业人员指数为

47.0%

,比上月下降

0.2

个百分点,位于临界点之下,表明制造业企业用工量回落。

-

供应商配送时间指数为

50.9%

,比上月上升

1.0

个百分点,位于临界点之上,表明制造业原材料供应商交货时间有所加快。

5月制造业景气度出现一些波动,国家统计局解读如下:

(1)生产保持扩张,需求有所放缓。生产指数为51.7%,虽比上月回落0.4个百分点,但继续保持在扩张区间,高于今年均值0.3个百分点。在调查的21个行业中,有13个行业的生产指数位于扩张区间,表明制造业多数行业生产运行较为稳定。其中,食品及酒饮料精制茶、医药、黑色金属冶炼及压延加工、铁路船舶航空航天设备等制造业生产指数位于55.0%以上较高景气区间。从需求看,新订单指数为49.8%,比上月回落1.6个百分点,制造业市场需求有所减弱。

(2)高技术制造业景气水平相对较高。高技术制造业PMI为52.1%,高于制造业总体2.7个百分点,连续3个月位于52.0%及以上景气区间。从产需情况看,高技术制造业的生产指数和新订单指数均继续保持在55.0%以上,呈较快发展态势。

(3)企业发展预期稳中向好。企业生产经营活动预期指数为54.5%,在调查的21个行业中,有19个位于扩张区间。其中,农副食品加工、食品及酒饮料精制茶、医药、专用设备、铁路船舶航空航天设备、电气机械器材等制造业的生产经营活动预期指数位于58.0%及以上。

(4)进出口双双回落。新出口订单指数和进口指数为46.5%和47.1%,分别比上月回落2.7和2.6个百分点。

整体而言,5月制造业指数继续回落符合预期,但实际回落幅度超预期,尤其新订单指数、新出口订单指数和进口指数环比4月回落幅度较大,叠加贸易摩擦加剧进出口不确定性,预计5月制造业投资增速将继续回落,经济下行压力仍在,逆周期调控政策将持续加码。

2.2. 制造业PMI回落与制造业投资下滑相互印证

制造业共包含31个一级子行业,且行业格局分散。

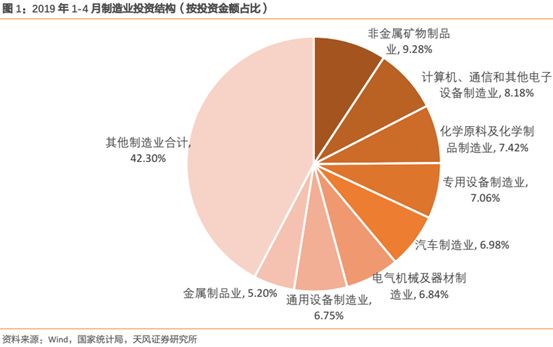

2019年1-4月我国制造业投资累计增加2.5%,对应制造业固定资产投资完成额为48,745.93亿元,其中投资金额占比超过5%的子行业有8个,分别是:非金属矿物制品业(占9.28%),计算机、通信和其他电子设备制造业(占8.18%),化学原料及化学制品制造业(占7.42%),专用设备制造业(占7.06%),汽车制造业(占6.98%),电气机械及器材制造业(占6.84%),通用设备制造业(占6.75%),金属制品制造业(占5.20%),8个子行业合计占比42.3%。

制造业PMI下滑在宏观层面一定程度上映射为制造业需求疲软,与今年1-4月制造业投资增速下滑相互印证。

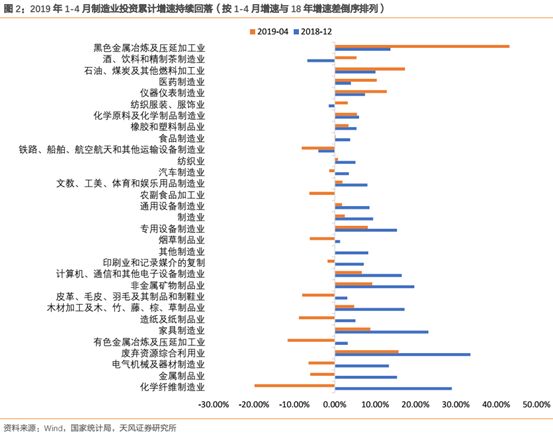

2019年1-4月制造业投资累计增速降低至2.5%,31个子行业中,仅有6个子行业累计增速较2018年有所提升,25个子行业累计增速出现回撤,尤其占比较大的电气机械及器材制造业、金属制品业、农副食品加工业、有色金属冶炼及压延加工业、汽车制造业等投资出现负增长,拖累制造业整体投资增速回落。

2.3. 复盘:制造业投资走弱原因几何?

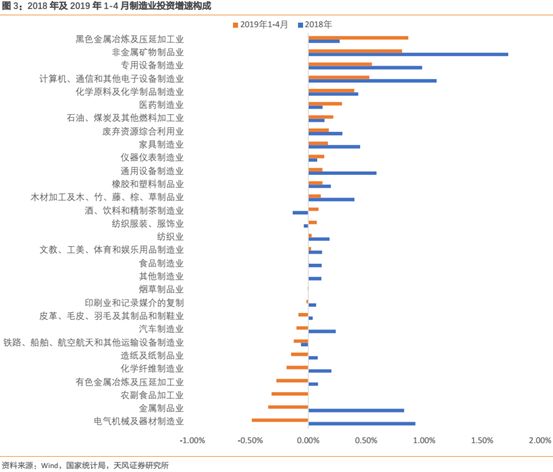

我们基于相邻两个报告期内制造业投资金额的变动与上一期制造业全部投资金额的比值计算各子行业的加权累计增速,其可视作各子行业对制造业投资增速的贡献。计算结果表明,在

2019

年

1-4

月制造业投资

2.5%

增速中:

-

正贡献超过0.1%的子行业包括:黑色金属及压延工业(0.86%),非金属矿物制品业(0.81%),专用设备制造业(0.55%),计算机通信和其他电子设备(0.53%),化学原料及化学制品制造(0.4%),医药制造(0.29%),石油煤炭及其他燃料加工(0.22%),废弃资

源综合利用(0.18%),家具制造业(0.17%),仪器仪表制造业(0.14%),橡胶和塑料制品(0.12%),通用设备制造(0.12%),木材加工及制品(0.11%)。

-

负贡献超过

0.1%

的子行业包括:电气机械及器材制造业(

-0.49

)

%

,金属制品业(

-0.35

)

%

,农副制品加工(

-0.32

)

%

,有色金属冶炼及压延加工(

-0.28

)

%

,化学纤维制造(

-0.19%

),造纸及纸制品(

-0.15%

)、铁路船舶等运输设备(

-0.13%

)、汽车制造(

-0.10%

)。

对于正/负贡献较大的几个子行业进行分析可以发现:

(1)黑色金属和地产相关子行业投资走强,是拉动制造业投资增长的重要力量;(2)制造业投资结构优化带动,高技术制造业和技改投资增速分别高于全行业投资8.9pct和12.4pct,预计对全部制造业投资增速的贡献比例超过50%;(3)库存周期(大部分处于主动去库存阶段)叠加设备更新周期(更新进程过半),大部分子行业投资下滑,是制造业投资增速趋缓的重要原因;(4)受全球经济增速放缓及贸易摩擦影响,部分子行业出现出口回落,也对制造业投资增速产生一定拖累。

(

1

)黑色金属和与地产相关子行业走强。

2015

年供给侧改革以来,环保限产政策日趋严格,铁矿石等上游大部分工业品价格上涨,相关工业企业盈利改善后开始增大资本开支,对应相关固定资产投资上涨,典型如黑色金属冶炼及压延加工业(铁

/

钢

/

合金的冶炼和加工)、石油、煤炭及其他燃料加工等子行业投资走强。

与此同时,年初以来房地产投资强劲,新开工维持高位,建安投资加速,带动建筑施工相关工业品需求旺盛,相关行业投资增速保持正增长。典型如非金属矿物制品业(主要包括水泥、砖瓦石材等建材制造)、专用设

备制造业(主要包括矿山、冶金、建筑专用设备和木材等非金属加工专用设备等)、木材加工及木、竹、藤、棕、草制品业(主要分为木材加工、人造板制造、木制品制造等)等子行业保持较高增速,对制造业投资均为正贡献。

(

2

)大部分子行业都处于去库存阶段。

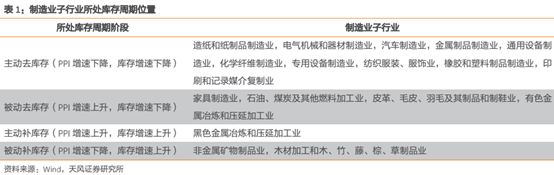

我们基于各自行业

PPI

情况、库存增速以及设备利用率,对其所处库存周期进行判断:目前汽车制造业、化学纤维制造业、造纸及印刷品业、有色金属冶炼及压延专业、金属制品业等都处于主动去库存阶段,因而导致投资出现下滑。

(

3

)

8-10

年设备更新周期步入后半程。

经过

8-10

年的使用,

2008

年“

4

万亿”计划刺激下购置的大量机械设备在

2017

年前后开始集中更新换代,典型如煤机、挖掘机、矿山机械等,经过

2017-2018

年两年集中更新后,目前更新进程过半且节奏已经放缓,导致投资增速出现一定下滑。

(4) 制造业投资结构优化。

根据统计局数据,2019年1-4月高技术制造业投资增长11.4%,增速与Q1持平,高于全部制造业投资8.9pct,其中电子及通信设备制造业、医

疗仪器设备及仪器仪表制造业、医药制造业投资分别增长15%、12.9%和10.4%,分别高于全部制造业投资增速12.5pct、10.4pct和7.9pct。与此同时,制造业技术改造投资1-4月累计增长14.9%,高于制造业投资12.4pct。

(5)出口回落等其他因素。

出口占比较大的子行业包括纺织、食品等,从出口金额或者是出口交货值的单月增速可以看出,近期这些子行业增速出现了回落。

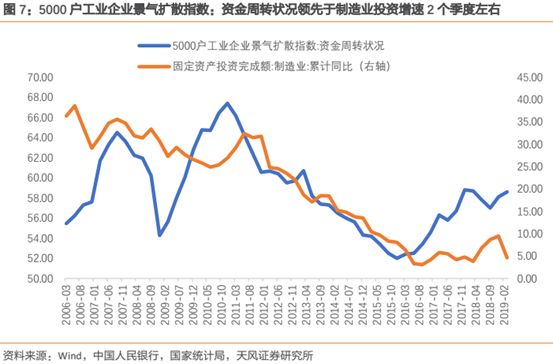

2.4. 展望:下半年制造业投资怎么看?

当前时点,前瞻指标制造业贷款需求指数和工业企业资金周转状况在

2019Q1

环比有所回升,

1-4

月民间制造业投资增速处于

2012

年以来低点,中证民企

2019Q1

扣非

ROE

继续下探,但经营性净现金流与营业收入比值同比有所回升。综上我们判断制造业投资有望于年内企稳,全年制造业固定资产投资累计增速中枢在

5%

左右。

一方面,制造业贷款需求指数、工业企业资金周转状况可在一定程度上视作制造业投资的前瞻指标,而二者在

2019Q1

均环比有所回升。

统计局和央行发布的制造业贷款需求指数和

5000

户工业企业景气扩散指数

:

资金周转状况对

1-2

个季度后的制造业投资有一定指导意义。而这两个指标在经历

2018Q2

和

2018Q3

下滑后,在

2018Q4

企稳,并在

2019Q1

进一步反弹,前瞻预示

2019H2

制造业投资有望企稳。

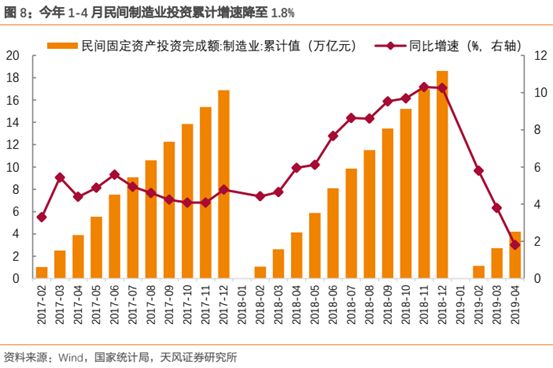

另一方面,1-4月民间制造业投资累计增速已经降至2012年以来最低点。民间制造业投资占全部制造业投资的比例在80%-90%(2019年1-4月制造业投资4.87万亿,其中民间制造业投资4.21万亿,占比86%),今年1-4月

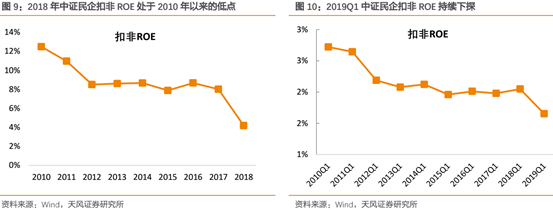

民间制造业投资累计增速降至1.8%,为2012年以来最低水平,与之相互印证的是,中证民企扣非ROE由2017年的8%回落至2018年的4%,并于2019Q1下探至1.65%,为2010年以来同期最低。

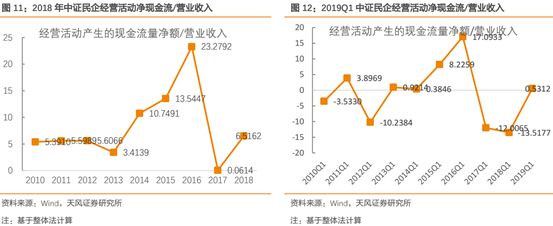

可喜的是,中证

民企经营活动现

金流净额与营业收入的比例(整体法)在

2018

年和

2019Q1

均同比有所回升,该比值在

2018

年处于

2010

年以来的底部位置,但

2019Q1

已经恢复至

10

年以来同期的中位数水平。

综上,我们认为2019年

民间制造业投资增速将继续回落

,但有望在年内触底企稳。

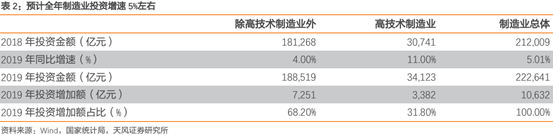

综合考虑库存周期与设备更新投资以及高技术制造业投资的高速增长,假设

2019

年其他制造业投资增速为

4%%

,高技术制造业投资增速为

11%

,则全部制造业全年累计增速中枢约为

5%

,高技术制造业投资增加额对全部制造业的贡献比例有望超过

30%

。

2.5. 投资建议

全年建议把握

以下

3

条投资主线:

1

)制造业投资结构优化带来的投资机会,预计全年高技术制造业投资累计增速将明显高于全部制造业投资增速;重点关注目前景气度较高,处于扩产周期的子行业

及其产业链,主要包括动力锂电池产业链、光伏产业链、半导体产业链和

5G

建设等通信产业链(大部分可归类为高技术制造业);

2)

5月PMI低于预期,贸易摩擦加剧出口不确定性,经济下行压力加大,逆周期政策调控有望再次发力,重点关注铁路、核电等中央财政可直接调控的领域,工程机械等领域也有望间接受益;

3

)三四季度开始可逐步前瞻关注主动去库存周期接近尾声的子行业,包括汽车制造业、通用设备制造业、专用设备制造业以及有色金属冶炼和压延加工业等。

3. 重点行业观点:

3.1. 工程机械:5月挖机销量同比小幅微降1.3%,龙头竞争力持续凸显

4月汽车起重机销量5152台,同比增加65.1%,后周期的起重机和混凝土机械保持高景气,叠加几大主机厂18年报和19年一季报均超预期,有力支撑全年业绩。重点推荐:三一重工、恒立液压、浙江鼎力、徐工机械。

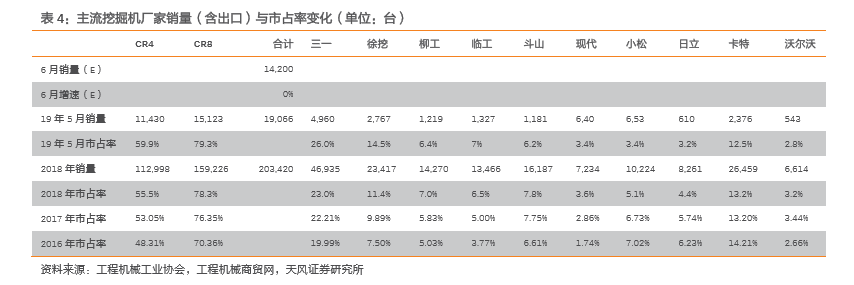

根据协会统计的5月挖掘机销量数据:总销量19,066台、YoY-1.3%;1-5月122,255台,YoY+15.4%。

(1)分市场销售情况:5月国内16,936台、YoY-4.7%,出口(含港澳)2,130台,YoY +38.9%;1~5月国内合计112,562台,YoY+14%,出口(含港澳)9,693台,YoY+34.5%。

(2)分产品结构:5月大/中/小挖的占比分别为15.4%、27.9%、56.7%,增速分别为3.6%、4.9%、19.2%。1~5月大/中/小挖的占比分别为13.5%、26.2%、60.2%(2018全年为14.9%、25.7%、59.3%),增速分别为8.7%、16.2%、17.7%。

(3)集中度数据(含进口、出口):1)5月行业CR4=59.9%、CR8=79.3%、国产CR4=53.9%;2)1~5月CR4=57.5%、CR8=79.4%、国产CR4=53.4%(2018全年分别为55.5%、78.3%、48.2%);3)5月国产、日系、欧美和韩系品牌的市场占有率分别为63.8%、10.7%、16.0%和9.5%(2018全年为56.2%、17.1%、15.2%和11.5%)。徐工强势力压卡特、市占率重返第二且超出2pct。

(4)小松公布的开机时间, 4月同比-7.7%,预计主要原因包括小松产品结构中大挖占比更高但增速较低、小松综合市占率明显下滑但新机开机时间更长以及环保限产等。

从上述数据中可以看出几个趋势:

1

)小挖占主流的结构不变,市政与新农村建设占比仍然很高;

2

)中挖的增速最高,说明大型基建项目和地产开工良好;

3

)大挖增速略低,意味着矿山采掘开工仍不尽人意;

4

)集中度提升放缓,雷沃重工和山河智能两个国产品牌提升明显;

4

)日系韩系市占率的下降趋势仍在延续、国产替代进口的趋势更加明显。

国产替代进口加速的原因,我们分析如下:1)国产加速提高市占率主要在2011年之后突然加速,主要源于小挖需求更强、国产主机厂首先攻克了小挖的技术难点,而后逐渐往中大挖渗透;2)零部件的国产化、甚至大量自制,由此带来成本持续下降,国产主机厂因此有更多降价空间;3)主机厂和渠道的规模效应双双提高,可以迅速降低成本;4)外资品牌对需求的错判,可能导致产能储备和库存调节方面落后于国产,错失机会;5)深耕多年,国产四强的“品牌力”提升,其中供应商的服务能力业至关重要;6)中美贸易摩擦和中兴通讯被处罚后,国内

客户更加重视供应链安全、国产品牌的市场空间进一步打开,尤其矿山采掘的国产化将加速。

3.2. 光伏:平价上网进程加速刺激全球需求,技术革新国产设备已有准备

从年初至今,电池片已经经历多次降价,但是PERC电

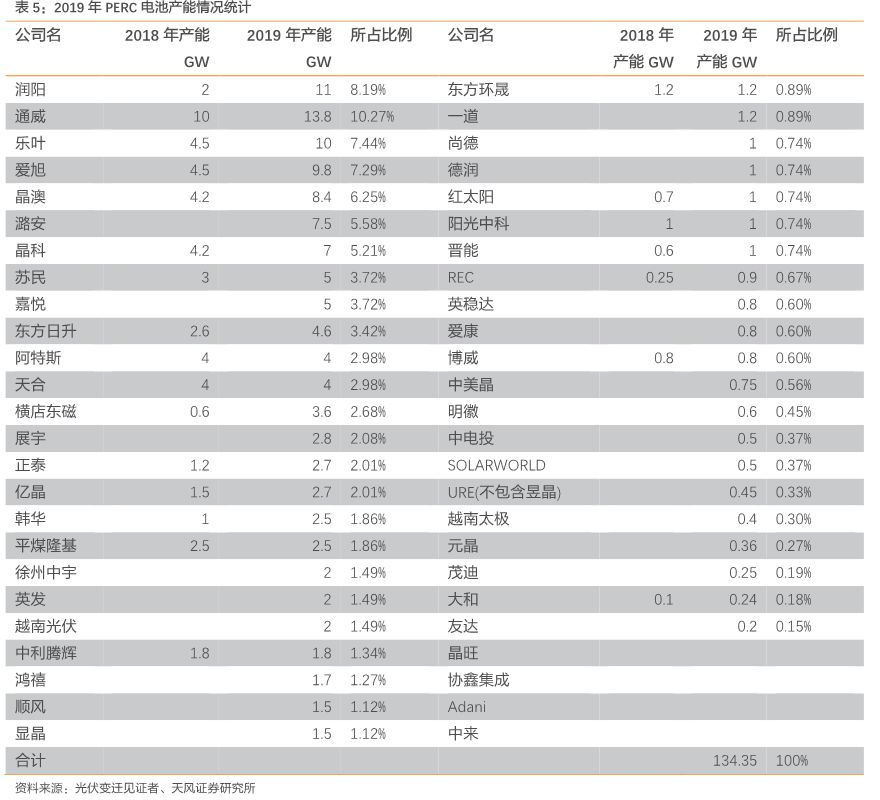

池仍然保持了较好的盈利水平。目前下游厂家仍在大规模积极扩产,我们统计了2019年PERC产能情况,相比于18年将有非常大幅度的提升。

2018

年,单晶PERC年产能56.25GW。2019年,按照各个厂家的扩产规划,年底有望达到134.35GW(包含部分PERT)。其中扩产最为激进的是

润阳,从

2018年2GW扩产到2019年11GW,2020年和2021年产能分别达到15GW和20GW。通威依然是PERC产能龙头,2019年达到13.8GW,未来总体规划30GW。

扩产表现出大量企业开始涌入PERC

行业,

根据光伏变迁见证者统计,前

5大厂家厂商的市占率预计从48.7%降低到39.4%。但是考虑到部分中小企业资金实力不足,以及2019年下半年PERC继续降价的可能性,实际产能大概率小于理论产能。

从产业发展角度来看,HIT、IBC的装备、辅材还不够成熟,预计未来1-2年,P-PERC将依然是最适用的经济路线。

单晶硅片依然是目前供需格局最好的环节,根据光伏产业变迁者统计,2019年底,单晶硅片的产能预计为90-100GW,龙头厂家隆基和中环强者恒强的趋势继续。其中隆基2019年预计扩产至36GW,2021年预计扩产至65GW。中环2019年开始第5期产能建设,总规划产

能25GW,预计2022年达产总产能约55GW。晶科预计2021年扩产至25GW,排在第三,主要保证自身的组件供应。总体看,单晶扩产节奏和下游需求增长的节奏基本保持同步,预计硅片价格将持续保持坚挺。

硅片设备中,重点关注晶盛机电,与中环股份深度绑定,参与到中环25GW新增产能建设中,同时还预计将取得晶科至少一半的新增订单。同时新产品如部分半导体单晶炉、加工设备、石英坩埚等耗材等也将逐步实现放量。

组件目前处于技术变革期,整体产能略有过剩。但是新技术如半片、叠瓦等未来有望快速替代现有产能。隆基近期发布的“无缝焊接”技术可以将双面PERC组件正面功率推高到500.5w,也可以看出组件环节是未来降本增效的重点。

叠瓦新技术将带来设备环节的变革,主要是引入了叠片机、激光划片机、丝网印刷机、汇流台焊接机等新设备。建议关注金辰股份、帝尔激光等公司。