2016年最大的网红非特朗普莫属了,这个不做作的大喇叭说出了很多美国人的心声,因此也顺利当选米国总统,其在竞选时曾提到美国的铁路建设一塌糊涂,与中国相比简直就是第三世界,完全颠覆了美国在我心中高大上的形象。

为此专门向定居海外的同学了解情况,得到的答复是肯定的:美国几乎所有领域的基础设施都很落后,融资不足导致设备陈旧、技术落后。桥梁岌岌可危,道路亟需维修、港口破败不堪、列车无法提速。但如果在美国说起中国高铁,则是无人不知无人不晓,而背后的英雄中国通号却很少有人知道。

>

>

>

>

一:公司简介

来头很大

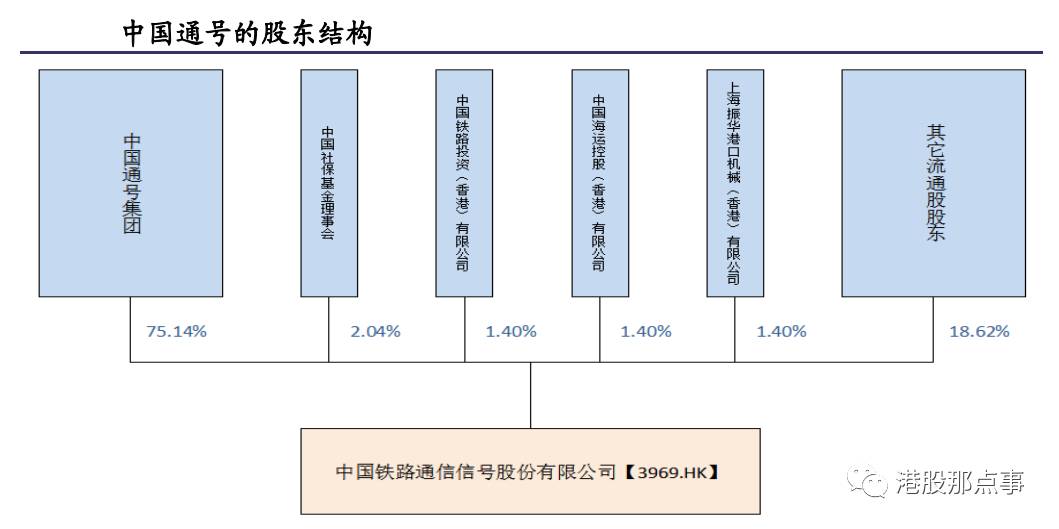

中国通号全称中国铁路通信信号股份有限公司,前身为1953年铁道部成立的通信信号工程公司,1981年铁道部批准成立了公司控股股东中国通号集团。国资委成立后归属国资委管理,2010年国资委对中国通号集团进行业务重组,将轨道交通控制系统业务相关资产注入,设立为股份有限公司,截止2016年6月底,中国通号集团持有75.14%股本,为第一大股东。社保基金全国理事会持有2.04%。

经过半个世纪的发展,公司已成为全球最大的轨道交通控制系统解决方案提供商,提供控制系统设计、设备制造和系统交付、后期运维的全套一条龙服务。

技术过硬

国资背景不是金字招牌,技术过硬才是王道。公司拥有700多项专利,参与并主导信号技术领域全部13 项国家标准中的9 项的编制及全部159项行业标准中的91 项,直接说明了公司的竞争实力和领导地位。主营产品CTCS-3用于运营时速300KM以上高速铁路或高原高寒高温等“三高”铁路中,全球领先,在行业内垄断优势明显。

竞争优势

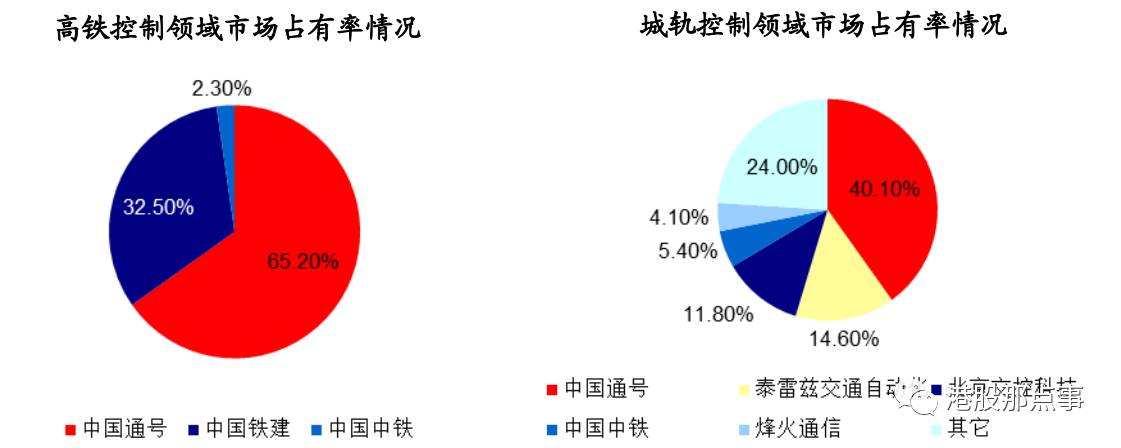

即使关乎安全的铁路信号控制系统也不是一家独大,目前是三足鼎立,但中国通号是行业领头羊,在200km/h以上的铁路市场占据65.2%的市场份额,在350km/h的高铁系统设计设计集成领域占据绝对优势,控制72%以上的份额。其余二家是中国铁建和中国中铁,主要在速度等级250km/h以下以及普速铁路和中国通号一起竞争。这三家企业也是中国唯三的拥有“四电集成"牌照的企业。

在300km/h以上的高铁领域,中国中铁和中国铁建有系统集成能力,但没有核心设备制造能力,在项目建设时向各个国家认证的供货商进行采购。全产业模式和较高的行业壁垒是公司很深的护城河。

垄断格局

轨交控制设备对技术要求非常高,轨交的安全性又至关重要,政府对核心控制系统产品的准入资质也是严格把控。客户更倾向于选择安全记录良好的大厂商,新进入者几乎没有希望。

>

>

>

>

二:行业前景

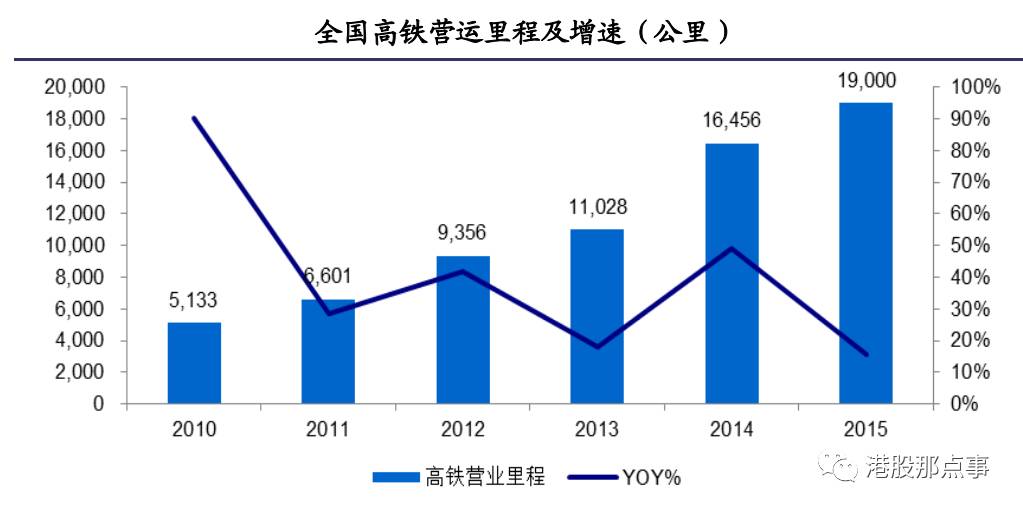

铁路行业具有逆周期性,因为在经济下行期间,政府投资铁路既可以拉动基建,又可以带动区域产业的优化调整和经济转型升级。与此同时,地铁、轻轨给二三线城市带来出行便利,在GDP增长和民生的考核下,官员非常乐意推动这方面的投资,业绩确定性高。这可以从全国高铁营运里程瞥见一斑。

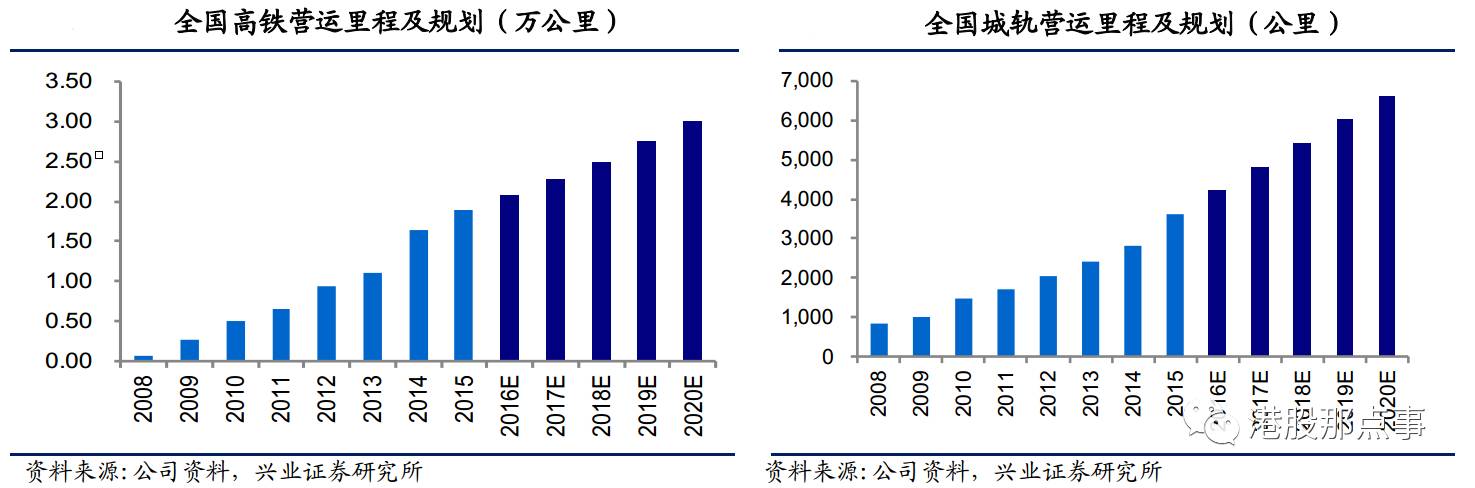

根据规划,我国将在十三五期间新增铁路3万公里,其中高铁1.2公里。此外,城际铁路由于审批权从中央下放到省内,将成为新一轮主要的投资热点,新建里程将达到上万公里。城市轨道交通未来五年总里程将达到近万公里。有轨电车已有上百个城市规划筹建,五年后里程预计达到5000多公里。

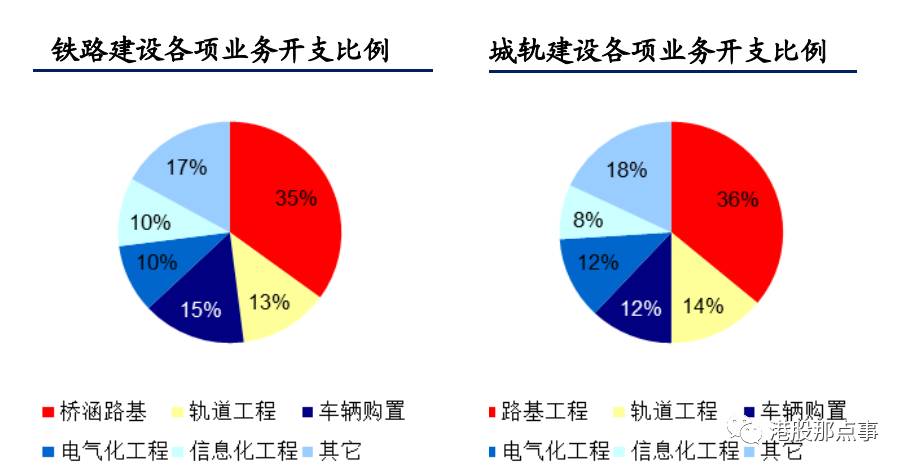

在轨道交通建设中,电气化、信息化及智能化业务约占铁路总投资额 20%左右。铁路业务中电气化、信息化开支约为 10%、 10%,城轨业务中相应开支比例分别为 12%、 8%。总体平均下来就是10%的投入,每年万亿的市场,就是千亿的投入。

对于中国通号,铁路板块是最大的收入来源,2013-2015年铁路板块的收入占总收入的比重分别为78.7%,78,7%和65.6%。包括铁路(普速、高铁、城铁):列车控制系统、计算机联锁系统、中央调度系统。200km/h以上铁路市场占有65.2%的市场份额,在350km/h的高铁设计系统集成领域占据72%以上份额。

城市轨道交通(地铁、轻轨、单轨及有轨电车)是第二大收入来源,2013-2015 年城轨板块收入占总收入比重分别为15.2%,11.1%和16.4%。在国内市占率达40%以上,稳居行业第一。

以2016年中报为例,分析下中国通号的主要收入。其中设计集成和设备制造是一次性收入,系统交付是一次性收入之后的经常性收入。也就是说买了它的产品后面就离不开它了——卖你一台净化器,以后你还得买它的滤芯,坏了还得它上门维护。

参考日本、欧洲等国历史经验,20%资金投入后期市场,又是一个千亿级的市场。

市场不断变大,营收不断增长。同时,已吃下来的就难再吐出去,这就是稳定的现金流啊。放在哪里都熠熠生辉。

在一个千亿市场里稳居行业第一的市场占有率,中国通号的表现如何?

>

>

>

>

三:财务状况

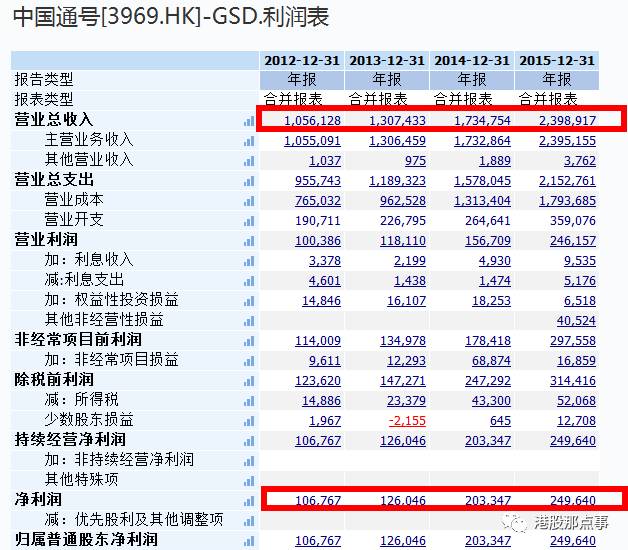

经常出行的朋友可以明显感受到铁路线路开通的越来越多,出行越来越便捷。八纵八横的铁路规划覆盖黑河腾冲一线全国大部分人口。日常最直观的感受与现实中中国通号的成长是一致的,可以看到公司业绩增长稳定,多年来营收保持年化20%以上增速。

与大众熟知的铁路总公司负债累累的惨状不同,中国通号由于没有重资本投入,所以净利润有保障,利润率在10%左右。

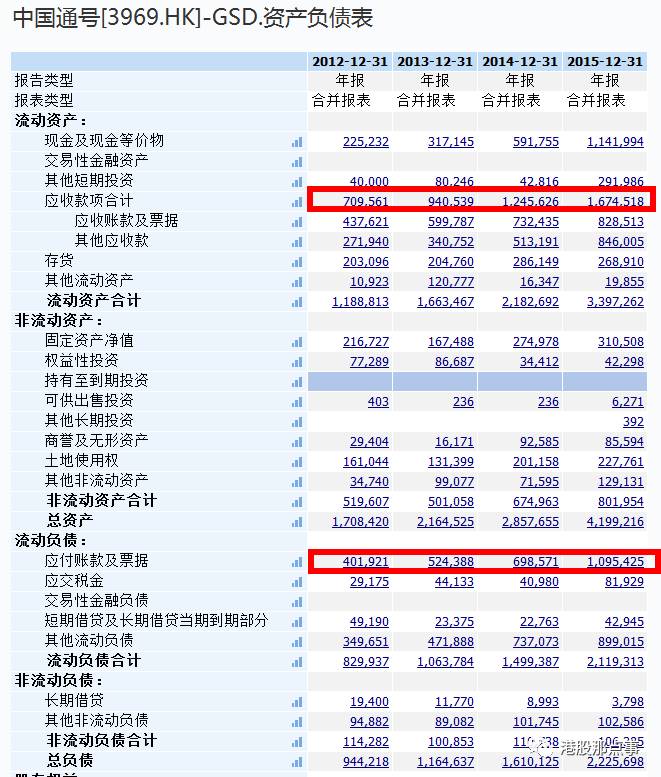

现金流非常健康,截至2016年6月30日,现金及现金等价物达139.6亿人民币。

资产负债率约为53%,在铁路系统中已算稳健,ROE由于上市新增股本摊薄后达13%也很不错。

应收账款虽然高,但是国企客户账款占比都在90%以上,发生破产形成实质性坏账的可能性极低。

从账龄分析,一年期内的占比都在75%以上,质量也较好。

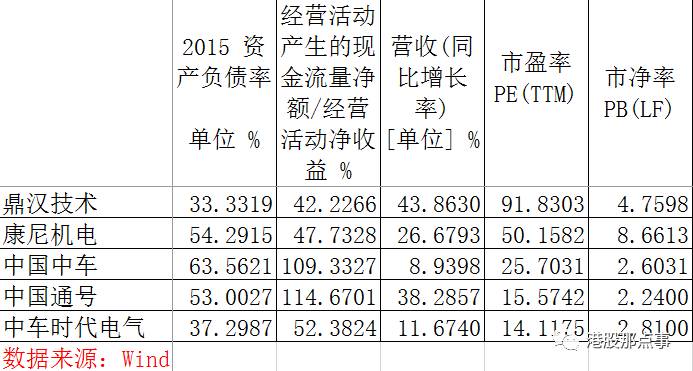

在港股里中国通号是细分行业轨交细分行业唯一的标的,但各项指标即使拿到A股也是不输的。

考量资产负债率情况,低于重资产的中国中车,轨道交通门的康尼机电,财务比较稳健。

而经营活动产生的现金流量/经营活动净收益达到了惊人的114.67%,问鼎群雄,比中国中车还强。表明其经营活动的收益转化为现金净流入的能力非常强,在产业链中话语权较强。

以营收增速来讲,仅略低于从事轨交电源的鼎汉技术,远超中国中车、康尼机电、中车时代电气。

到了估值这里,与中车时代电气一样,市盈率远低于同行,市净率也屈居末位。

我能想到的理由也就只有上市挂牌时间是在2015年8月,正值熊市半山腰,市场对其了解和认可度不高,所谓落难凤凰不如鸡,大概就是这样吧。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

·END·