“港漂”两年多之后,浙商银行回归

A

股上市的步伐又更进了一步。

6

月

29

日,浙商银行在证监会网站披露招股说明书,宣布计划发行不超过

44.9

亿股

A

股股票并于上交所上市,和多数银行一样,浙商银行募集资金将用于充实该行核心一级资本。

这是继去年的11月浙商银行在

A

股进行

IPO

预先披露之后,时隔

8

个月后的预披露更新。在

IPO

拥塞严重的

A

股市场,这已是较快的案例,从侧面推断,这与浙商银行港股上市及各方面资质较好或不无关系。

“快”之道:增长强劲和快速调整策略相得益彰

过去五年,浙商银行展现出业务增长与调整二者有协调性的“快”,并且是结构性的——有资产方面的、也有净利润方面的,不过这些都是基于业务拓展带来的。

1

、高效率服务:流动性服务创新加速

截至2017年12月末,浙商银行企业流动性综合金融服务共服务实体企业超1.7万户,累计提供融资总额超1.3万亿元。

这其中有浙商银行创新“池化”和“线上化”融资业务模式及“三大平台”的功劳,该模式下,浙商银行推出了以票据池为代表的“涌金”系列池化融资平台,以及应收款链平台和易企银平台,形成了一套比较完整的企业流动性综合金融服务解决方案。

这种模式的意义在于:1)帮助企业盘活应收票据、应收账款等流动资产,减少企业资金备付和贷款总额;2)降低企业融资杠杆;3)减少利息支出,降低融资成本。

2

、资产与利润“成绩单”

根据年报,2016年末浙商银行资产总额

13549

亿元,较年初增长

31.33%

;截至

2017

年末达到

15367

亿元,较年初增长

13.43%

。净利润方面,

2017

年浙商银行净利润

109.73

亿元,增长

8.07%

;这其中非利息净收入录得

98.73

亿元,增长

17.19%

。

2017年,浙商银行实现合并营业收入

342

亿元,实现合并净利润

137

亿元,

15-17

年三年间复合增长情况好于股份制银行平均水平。

3

、面对经济周期、金融环境变化,快速调策略

2017年,面对经济周期、金融环境等变化,浙商银行主动快速调整业务发展节奏带来了良性效应,这些举动包括

2017

年将经营策略定位为“整固规模,苦练内功、精益管理”,主动降低业务规模增速,突出优势,防范风险。

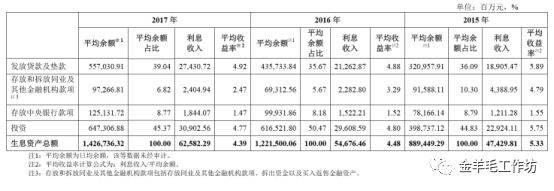

一系列的调整结果体现在2017年生息资产结构的变化上,发放贷款及垫款占比上升,投资资产占比下降,这主要是由于浙商银行加大了相关实体经济行业如先进制造业和新兴行业的贷款发放,并调整了投资资产结构。

浙商银行资产、相关利息收入和资产平均收益情况

“稳”之道:提升资本充足率、风控、不良率下降三位一体

过去几年,浙商银行的快速扩张,都从稳健的业务模式、严谨的风控、较低的不良率和混合所有制的企业性质中受益,这些作为业务冲锋陷阵的根基,起到了不可磨灭的作用。

1

、合规与合理:提高资本充足率

浙商银行招股书对于“提高资本充足率”的需求,透露了求稳的信号。

2016年

3

月港股上市后,浙商银行通过发行境外优先股等措施优化资本结构,

2017

年末该行资本充足率

12.21%

,一级资本充足率

9.96%

,比上年末分别上升

0.42

和

0.68

个百分点,核心一级资本充足率

8.29%

,满足监管要求。本次发行募集资金扣除发行费用后,将全部用于充实浙商银行核心一级资本,提高资本充足率。

这一做法,对业务快速扩展的浙商银行和同业来说,已是普遍的做法,一方面意味着对监管的合规,另一方面意味着靠向更合理的资产结构。

2

、业务稳健靠风控:六大举措与策略

在正常的市场环境下,有新企业产生、有企业退出,在这优胜劣汰或者吐故纳新的过程中,就会有风险产生,对企业来说,风控与业务策略是控制不良率的关键。

在风控上,浙商银行实行六大举措与策略:1)在宏观层面,浙商银行一直贯彻“全面风险管理理念”;

2

)强调风险的垂直管理模式。其中风险监控官派驻制度是浙商银行风险管理体系的突出特点;

3

)注重前瞻研究和业务引导;

4

)引导新增授信投向,对有效授信需求持续跟踪、介入,引导绿色信贷、普惠金融,把金融的“活水”引向实体经济;

5

)在总行授信审批部门设立行业评审中心,这意味着浙商银行在研究和识别行业风险;

6

)及时预警和处置,把损失程度控制在最小范围。

3

、不良率迎来下降的拐点:低于行业平均水平

截至2017年末,商业银行不良贷款率

1.74%

,不良贷款余额

1.71

万亿元。

此时,浙商银行不良率进入“拐点”。得益于风控与业务模式,截至

2017

年末,浙商银行不良贷款率

1.15%