1

、

养殖产业链:疫情反复,猪周期高盈利时间或显著拉长,养殖板块或迎来景气行情。

根据涌益咨询数据,2021年2月份,其样本能繁母猪存栏环比再降4.68%。短期,尽管受到行业需求淡季及疫情导致出栏加快等因素影响,猪价仍处于较高水平,本周生猪出栏均价28.17元/公斤,环比降4.51%。我们认为,在疫情之下,我国生猪产能恢复缓慢,预计21-22年猪价均将维持较高水平,成本管理领先的集团企业将处于高盈利阶段,其长期成长价值突出,但对应21年业绩,养殖企业估值普遍5-10倍左右,或迎来景气行情。

1)生猪养殖:盈利周期拉长,把握个股预期差。重点关注上市公司出栏量高成长,以及成本改善的兑现度,预计2021年养猪企业绩有望同比增长。推荐:【牧原股份】(优秀龙头,关注向下游延伸带来的增量机会),【正邦科技】(预期差大,估值有望提升)、【天邦股份】(管理层优化,成本持续下降)、【新希望】(产能扩张,成本有望边际下降)、【温氏股份】(夯实内功,有望进入快速通道);

2)动保:长期趋势向好,继续重点推荐行业龙头生物股份。规模猪企出栏规模或加速,动物疫苗业绩或加速;非洲猪瘟疫苗打开板块成长空间。重点推荐行业龙头:【生物股份】(研发、工艺、渠道显著领先,预期差大);其次科前生物、中牧股份、普莱柯等。

3)屠宰及肉制品:重点推荐【龙大肉食】(公司顺应下游餐饮集团供应链升级需求,公司食品业务在大餐饮体系竞争优势显著,持续快速增长,并在C端快速扩张,预期差大,估值有望提升),关注华统股份、双汇发展。

4)白羽肉鸡龙头:重点推荐【圣农发展】,深耕白羽肉鸡产业链,养殖降本增效显著,有望跨越周期;圣农食品发力,2B端优势显著且稳健增长,发力C端,从“消费者背后的企业”走向“消费者身边的企业”。

2

、种植产业链:转基因商业化落地趋势进一步加强,种植产业链景气度高,春耕开始农资需求增强

。

1)种业:政府工作报告强调确保种源安全,关注两会后转基因政策推进情况。2020年以来,我国转基因种子商业化政策持续推进,21年政府工作报告将乡村振兴作为国家重点任务,其中确保种源安全构成乡村振兴的重要一环。若未来转基因商业化落地,转基因技术储备丰富、转基因性状研发领先、品种竞争力强劲的公司有能力把握种业技术变革机会,依靠优质品种获得更多市场份额。重点推荐:【隆平高科】、【大北农】、【荃银高科】、【登海种业】等。

2)农资:重点推荐【新洋丰】:被忽视的低估值农资龙头。复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;公司业绩拐点有望到来,预计未来三年有望保持高增长;估值有望提升。

3)白糖:底部已现,或迎来趋势性上行。海外糖价已经创4年新高,预计仍将上行;国内白糖进口依赖度大,当前库存水平较低,价格或迎趋势性拐点。重点推荐【中粮糖业】。

3

、农业绩优股:【海大集团】

。中长期成长逻辑不变,核心竞争力铸就壁垒,市占率有望不断提升;随消费逐步企稳,多品类水产品价格提升,受前期疫情影响投苗,预期多品种养殖今年景气度向上,水产饲料增速有望提升;玉米豆粕等饲料原材料涨价,长期看公司原料采购、成本控制优势将进一步凸显;叠加动保种苗进展,业绩快速增长可期,继续重点推荐。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动

1. 农业板块重点推荐:

疫情反复,猪周期高盈利时间或显著拉长,

养殖板块或迎来景气行情

。

根据涌益咨询数据,2021年2月份,其样本能繁母猪存栏环比再降4.68%。短期,尽管受到行业需求淡季及疫情导致出栏加快等因素影响,猪价仍处于较高水平,本周生猪出栏均价28.17元/公斤,环比降4.51%。我们认为,在疫情之下,我国生猪产能恢复缓慢,预计21-22年猪价均将维持较高水平,成本管理领先的集团企业将处于高盈利阶段,其长期成长价值突出,但对应21年业绩,养殖企业估值普遍5-10倍左右,或迎来景气行情。

1)生猪养殖:盈利周期拉长,把握个股预期差。重点关注上市公司出栏量高成长,以及成本改善的兑现度,预计2021年养猪企业绩有望同比增长。推荐:【牧原股份】(优秀龙头,关注向下游延伸带来的增量机会),【正邦科技】(预期差大,估值有望提升)、【天邦股份】(管理层优化,成本持续下降)、【新希望】(产能扩张,成本有望边际下降)、【温氏股份】(夯实内功,有望进入快速通道)。

2)动保:长期趋势向好,继续重点推荐行业龙头生物股份。规模猪企出栏规模或加速,动物疫苗业绩或加速;非洲猪瘟疫苗打开板块成长空间。重点推荐行业龙头:【生物股份】(研发、工艺、渠道显著领先,预期差大);其次科前生物、中牧股份、普莱柯等。

3)屠宰及肉制品:重点推荐【龙大肉食】(公司顺应下游餐饮集团供应链升级需求,公司食品业务在大餐饮体系竞争优势显著,持续快速增长,并在C端快速扩张,预期差大,估值有望提升),关注华统股份、双汇发展。

4)白羽肉鸡龙头:重点推荐【圣农发展】,深耕白羽肉鸡产业链,养殖降本增效显著,有望跨越周期;圣农食品发力,2B端优势显著且稳健增长,发力C端,从“消费者背后的企业”走向“消费者身边的企业”。

根据四川在线,近期,湖北、云南及我省相继在非法调入生猪中检测出非洲猪瘟阳性病例,非洲猪瘟防控形势依然严峻。近日,四川省农业农村厅组织召开了全省非洲猪瘟防控电视电话会,就抓好今年非洲猪瘟防控工作进行再强调、再部署。会议要求,要严格调运监管,全面禁止从省外违规调运生猪,严厉查处打击非法违规调运生猪行为。全面布防,充分发挥“3+1”非洲猪瘟防控网格员监督防控功能。进一步压紧压实县、乡、村及屠宰企业网格员责任,严格落实生猪调运日报告制,对违规调运生猪要做到快速、有效反应,依法处置。全面开展“大排查、大消毒、大培训”行动。要对辖区养殖场、户生猪状况一一排查,制定“明白纸”“告知书”,将防控政策宣传到乡、到村、到户,做好问题车辆所经地市主要干道清洗、消毒,消除疫情隐患。

根据中国动物疫病预防控制中心,该中心印发《“大清洗、大消毒”专项行动技术指导意见》,印发给各省、自治区、直辖市动物疫病预防控制机构,新疆生产建设兵团动物疫病预防控制机构参照执行,做好技术指导。

根据养猪业,为了控制非洲猪瘟的爆发,在较冷的秋冬季节期间,俄罗斯各种商业猪场已经淘汰了约56万头猪,以控制疫情。俄罗斯国家肉类协会首席执行官谢尔盖·尤申(Sergey Yushin)说,这一数额约占俄罗斯生猪存栏总量的2.2%。大部分受影响的农场位于特维尔和库尔斯克地区。农场感染严重的其他地区是沃罗涅什,萨马拉和坦波夫地区。

转基因商业化落地趋势进一步加强,种植产业链景气度高,春耕开始农资需求增强

。

1)种业:政府工作报告强调确保种源安全,关注两会后转基因政策推进情况。2020年以来,我国转基因种子商业化政策持续推进,21年政府工作报告将乡村振兴作为国家重点任务,其中确保种源安全构成乡村振兴的重要一环。若未来转基因商业化落地,转基因技术储备丰富、转基因性状研发领先、品种竞争力强劲的公司有能力把握种业技术变革机会,依靠优质品种获得更多市场份额。重点推荐:【隆平高科】、【大北农】、【荃银高科】、【登海种业】等。

2)农资:重点推荐【新洋丰】:被忽视的低估值农资龙头。复合肥行业或迎来景气拐点,公司作为磷肥及复合肥行业龙头,成本优势显著,渠道布局更加完善;公司业绩拐点有望到来,预计未来三年有望保持高增长;估值有望提升。

3)白糖:底部已现,或迎来趋势性上行。海外糖价已经创4年新高,预计仍将上行;国内白糖进口依赖度大,当前库存水平较低,价格或迎趋势性拐点。重点推荐【中粮糖业】。

根据农业农村部,农业农村部与黑龙江省签署合作框架协议,共同打造国家粮食安全“压舱石”,加快推进农业现代化。此次农业农村部与黑龙江省委、省政府签署的协议,以粮食安全为主题,明确到2025年,黑龙江省粮食生产能力进一步提升,建成1亿亩以上旱涝保收、高产稳产的高标准农田,粮食生产能力达到1600亿斤。农业质量效益进一步提升,粮食加工转化率达到70%,实现品种培优、品质提升、品牌打造和标准化生产。协议提出加强黑土地保护、强化科技创新、提升粮食生产装备水平、加快农业绿色转型、推进种养加融合发展等5个方面21项具体措施。

【海大集团】

。中长期成长逻辑不变,核心竞争力铸就壁垒,市占率有望不断提升;随消费逐步企稳,多品类水产品价格提升,受前期疫情影响投苗,预期多品种养殖今年景气度向上,水产饲料增速有望提升;玉米豆粕等饲料原材料涨价,长期看公司原料采购、成本控制优势将进一步凸显;叠加动保种苗进展,业绩快速增长可期,继续重点推荐。

根据农业农村部,农业农村部办公厅关于印发《2021年饲料质量安全监管工作方案》的通知,《方案》明确,将按照已核发生产许可证数量20%的比例确定生产环节监督抽查样品数量。根据实际情况,随机选择饲料经营门店重点抽检一定数量本省生产的饲料和饲料添加剂样品;在养殖场(户)抽检一定数量的自配料。

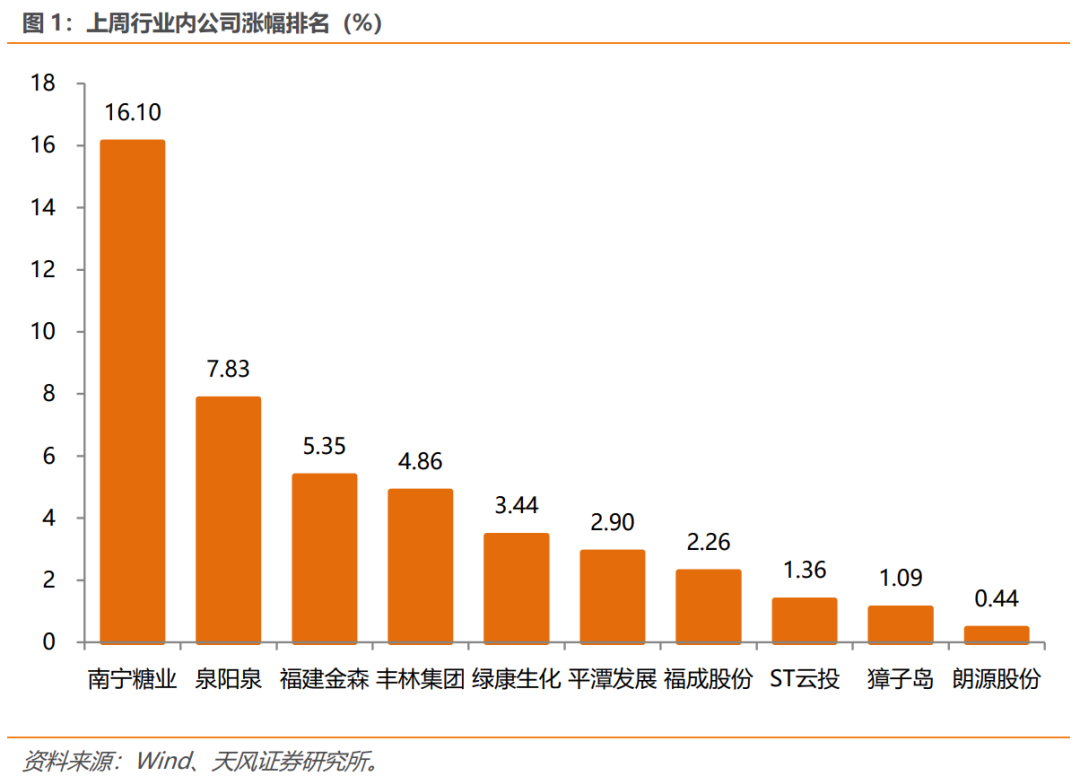

本周(2021年3月5日-2021年3月12日),农林牧渔行业-4.80%,同期沪深300、上证综指、深证成指变动分别为-2.21%、-1.40%、-3.58%。个股中,涨幅靠前的为:南宁

糖业+16.10%、泉阳泉+7.83%、福建金森+5.35%、丰林集团+4.86%、绿康生化+3.44%、平潭发展+2.90%、福成股份+2.26%、ST云投+1.36%、獐子岛+1.09%、郎源股份+0.44%。

图片数据来源:wind、智农通、博亚和讯、玉米网、中国畜牧业协会,天风证券研究所。