【天风策略&银行】银行!大金融第一枪,进可攻退可守!

天风策略 刘晨明/徐彪

天风银行 廖志明

11月12日,天风策略&银行&非银召开联合电话会议《打响大金融年末行情第一枪》,随后金融板块尤其是银行股取得明显超额收益。如果说上周市场大幅下跌阶段,银行股的表现体现了防御性,那么今天下午板块的大涨则体现了进攻性。

目前位置,银行板块进可攻退可守!本文重点回答四个问题:1、银行股的主要矛盾是什么?2、未来还有哪些因素可能超预期?3、为啥我们看好银行股?4、重点看好哪些个股?

1. 去伪存真!策略角度如何看待银行股的核心矛盾?

周五市场剧烈调整,天风策略第一时间做出点评《市场大跌与资管新规快评:A股核心矛盾并未发生变化》。核心判断是,A股短期调整,但影响市场的核心矛盾并未发生变化,今年以来乃至明年,盈利(ROE)依旧是决定市场趋势的核心矛盾,而利率(金融监管或是通胀预期引发的利率上行)是次要矛盾。因此,中期市场依旧是ROE慢牛,短期胶着阶段继续重推大金融。

市场趋势判断需要把握盈利(ROE)的核心矛盾。同样对于银行板块,也需要把握核心矛盾。资管新规落地后,周末很多人会担心新规在资金池、刚性兑付、产品期限方面对于银行理财规模的影响。但我们始终认为这不是影响银行股的主要矛盾,尤其是对于大行来说,今年全年金融监管加强、理财规模下降,但大行几乎不受影响,上涨的核心逻辑在于息差的改善和资产质量的好转。向前看,大银行资产质量的提升和息差的改善都要优于小银行,这才是银行板块需要把握的核心矛盾。

2.

关注未来大银行资产质量进一步提升的超预期因素

过去几个月,天风策略定期发布《三大政策主线高频跟踪》,包括环保、混改、债转股。其中债转股的争议最大,16年两会开始,债转股开始进入大家的视野,但截至目前市场化推进不过千亿规模左右,于是投资者对于债转股的预期非常低迷。另一方面,我们路演中发现,此前大家的普遍认识在于债转股的股权持有方仍然是银行,因此不良资产不但没有剥离,反而变成了风险更大的股权,对银行来说不是一件好事。

但是根据新的债转股文件,要求银行通过子公司层面承接债转股项目,而所募集的资金也就是股权持有方则来自于社会资本,有效分散了银行或有风险的债务,进一步提升银行的资产质量。以建行与武钢的合作为例,建信信托和武钢集团等出资成立了武汉武钢转型发展基金合伙企业(有限合伙),从基金层面看,建信信托和武钢集团的出资比例为5:1,建信信托出资100亿元(由建行募集),武钢集团出资20亿元,由该合伙企业承接债转股的股权。因此,这就与此前大部分人对于债转股的预期产生偏差,可能成为18年银行资产质量提升的超预期因素。

另外,还需要说明的是,债转股会否大规模推进是目前分歧最大的地方。从中央金融工作会议和“726”讲话中习主席的两次表态来看,经济去杠杆一定是贯穿几年的战略部署。经过一年多的努力,我们看到的情况是企业部门资产负债率的走平,也就是说我们目前完成了“控杠杆”,但下一步更艰巨的任务是“去杠杆”,自上而下推动债转股是去杠杆的一大利器。就如同15年两会提出的PPP,15年中央经济工作会议提出的供给侧改革,16年中开始的环保督查,起初都是雷声大雨点小,但最终大家会发现,国家战略部署的任务,可能会放慢步子,但永远不会缺席。

3.

为啥我们看好银行股:经济企稳复苏与低估值共振,估值提升空间大

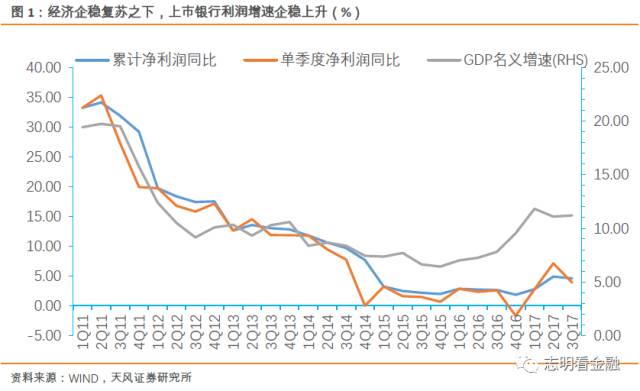

经济企稳复苏,业绩上行。

2016年以来,名义GDP增速企稳上行并稳定在10%以上,银行作为强周期与后周期行业受益显著,上市银行资产质量明显改善,息差企稳回升,业绩反转。

息差与不良双拐点之下,上市银行净利润增速有望进一步走高。

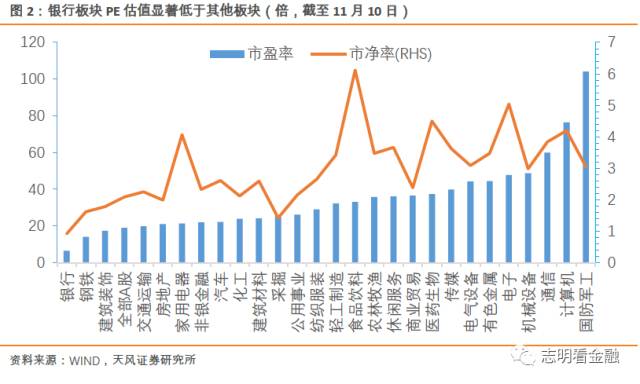

低估值。

当前,A股银行板块PB与PE估值均为A股所有行业最低。主要发达国家来看,银行板块PE估值并不会显著低于其他行业。市场对银行股存在很大误解,而预期差的修正将是估值持续修复的动力所在。

公募持仓处于上升通道,且距前期高点仍有较大空间。

2Q16以来公募基金逐季加仓银行板块,源于对板块基本面趋势性企稳回升的认可。3Q17公募基金重仓银行板块比例为6.77%,环比提升0.67个百分点,为自2Q16以来连续5个季度环比提升。我们认为,公募基金逐季加仓银行板块的背后是对银行业基本面触底回升的逐步认可。

4.年末行情开启:主推四大行和平安银行,关注招行、宁波等

年底估值切换行情开启。

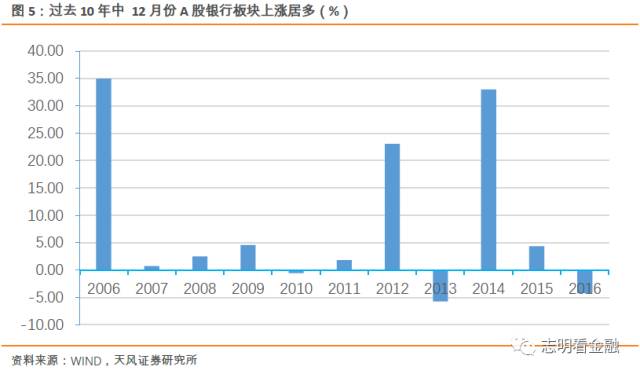

每年年底银行板块PB估值切换到下一年,估值一下子低10%左右,一般会有一波估值切换行情。

过去10年中,12月份银行板块以上涨居多,尤为值得一提的是2006、2012和2014年的12月份银行板块月涨幅均超20%。

自我们11月12日召开“打响大金融年末行情第一枪”大型电话会议以来,银行板块上行。我们认为,年末估值切换行情已然开启。在以银行理财、外资等为代表的稳健风格的增量资金助推下,我们预计银行股行情将会持续演绎。

由于理财业务收入占上市银行营收大多不超5%,资管新规对业绩影响预计不到1个百分点。

打破理财刚性兑付,缓释风险,利于提升银行股估值。

经济企稳复苏与低估值共振,坚定全面看多银行板块,主推四大行和平安,关注招行、宁波、南京等。

继续主推四大行,首推农行。

四大行当前估值仅0.81倍18PB,距离1倍18PB仍有近25%空间,整体估值仍低;

负债成本率低且存款增长较好,显著受益于利率上升;经济企稳之下,资产质量仍处于改善通道,业绩确定性高。

中小行继续主推平安银行-

互联网思维零售新银行

,估值提升空间仍大。

11月7日我们发布了报告《平安银行:Fintech引领零售转型,互联网思维的新银行》强推平安银行,认为其是互联网思维新银行之代表,Fintech实力突出,零售转型战略执行力强,或将赶超招行,估值提升空间巨大。自该报告发布以来涨幅已达25%,我们认为中长期估值提升空间仍然巨大。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《策略&银行:银行!大金融第一枪,进可攻退可守!》

对外发布时间 2017年11月20日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资询业务资格)

本报告分析师 刘晨明

SAC

执业证书编号:

S1110516090006

廖志明 SAC 执业证书编号:S1110517070001

徐彪 SAC 执业证书编号:

S1110516080001

研究报告法律声明

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。