本文摘编自华泰证券研究所已对外发布的研究报告《通信周报:

中移动无线集采落地加速行业复工

》(20200405)

王林 S0570518120002 研究员

付东 S0570519080003 联系人

本周观点

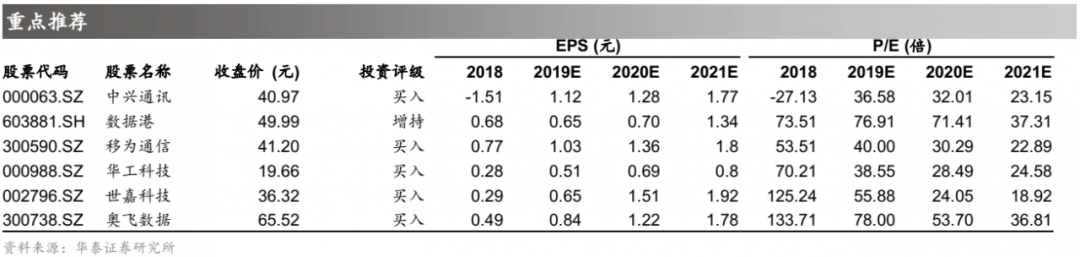

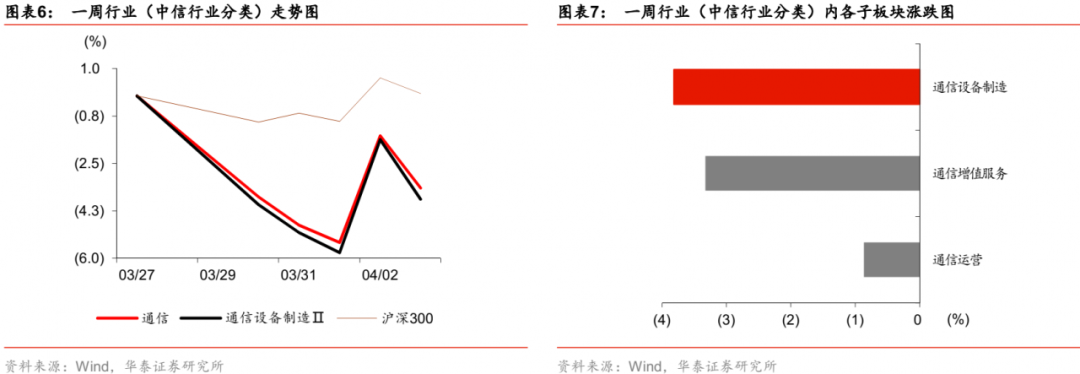

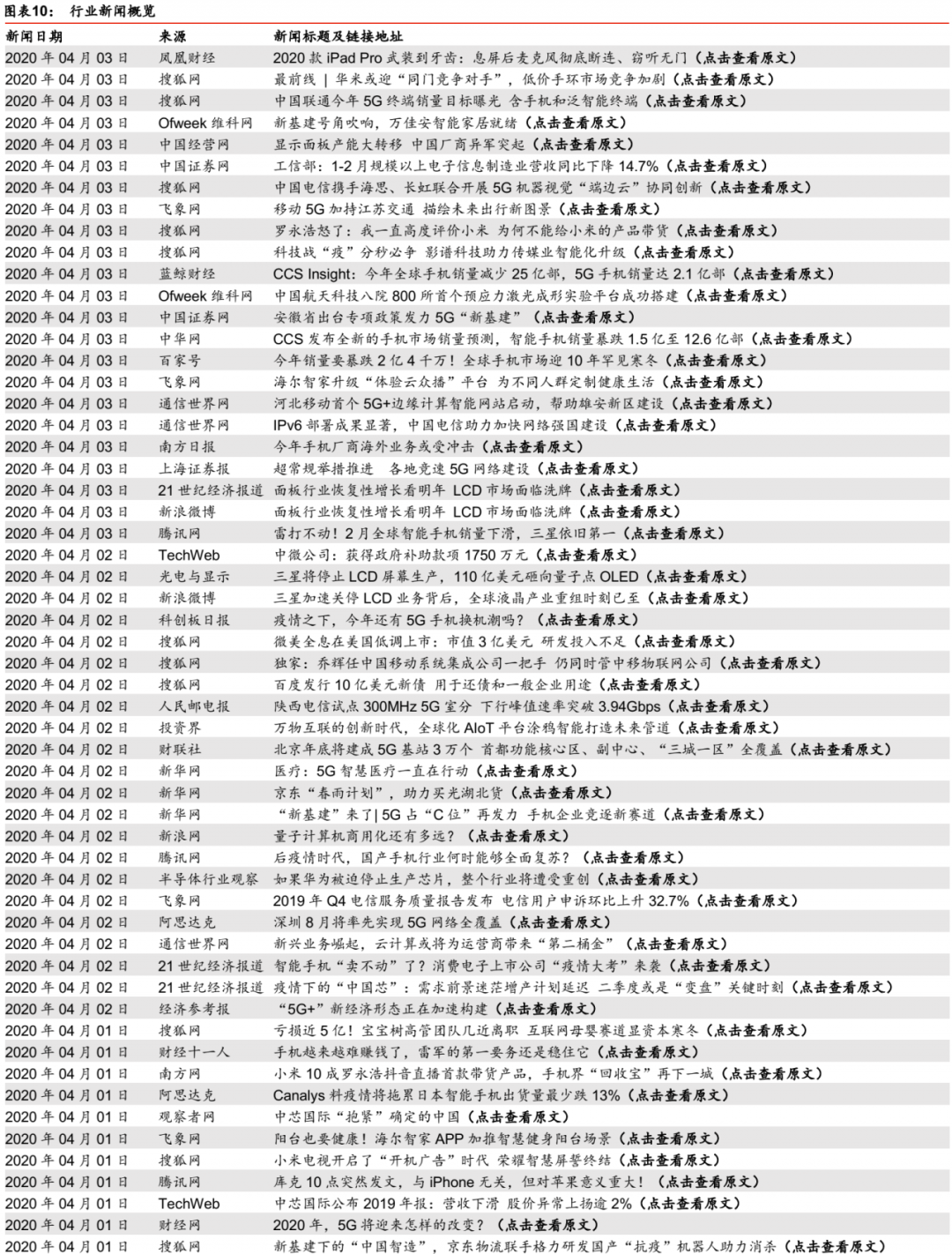

上周通信(中信)指数下跌3.43%,同期沪深300上涨0.09%,创业板上涨0.15%。行业层面,上周中国移动5G基站二期集采落地。此外,工信部表示将加快推进5G网络建设进度,预计年底全国5G基站数超过60万个。我们认为,在新基建的政策推动下,5G建设将得到持续推进,Q2开始通信设备产业链有望迎来生产和交付旺季。当前阶段,复工复产进度成为影响产业链相关企业未来业绩的胜负手。重点推荐:数据港、华工科技、中兴通讯、奥飞数据、星网锐捷、移为通信、和而泰、金卡智能等,建议关注:紫光股份、高新兴、世嘉科技等。

中国移动5G基站二期集采落地,华为、中兴位居前两位

3月31日,中国移动采购与招标网公布了中国移动2020年5G二期无线主设备集采结果,华为以57.79%份额排名第一,中兴通讯以28.96%份额排名第二。我们认为本次中国移动5G主设备招标集采落地,标志我国5G商用建设将正式拉开帷幕,随后产业链有望进入生产、交付旺季,复工复产进度成为决定产业链相关公司业绩的关键要素,在此基础上,我们重点推荐中兴通讯、华工科技,建议关注:中际旭创、新易盛、光迅科技等。

工信部:2020年底全国5G基站数超过60万个

据新华社报道,工信部将加快推进5G网络建设进度,工信部预计2020年底全国5G基站数超过60万个,实现地级市室外连续覆盖、县城及乡镇有重点覆盖、重点场景室内覆盖。截至2月底,全国已建设开通5G基站达16.4万个。我们认为,产业政策将推动我国5G建设持续向前,运营商5G招标有望持续落地,并推动产业链景气度逐季提升。

河南移动采购12200套无源波分设备,总预算3761.10万元

4月2日,河南移动发布2020-2021年无源波分复用设备采购招标公告,将采购12200套无源波分复用设备,94800个彩光模块及安装配件辅材。其中,1:6合分波器9500套,1:12合分波器1800套,1:18合分波器900套;25G彩光模块73200个,10G彩光模块21600个,无源机框5000个,防尘箱12200个。项目设置最高投标限价为3761.10万元(不含税)。我们认为,无源波分方案是5G前传网络的重要方案之一,随着5G网络建设的开始,有望带动以彩光模块和无源波分设备需求的提升,建议关注:光迅科技、博创科技等。

风险提示

:

中美贸易摩擦加剧;新型肺炎快速爆发超预期;国内5G网络建设投入不及预期;云厂商资本开支投入不及预期。

上周通信(中信)指数下跌3.43%,同期沪深300上涨0.09%,创业板上涨0.15%。行业层面,上周中国移动5G基站二期集采落地,总需求232143站,中标总金额约为371亿元,华为、中兴份额分别位居第一(57.79%)和第二(28.96%)。此外,工信部表示将加快推进5G网络建设进度,预计年底全国5G基站数超过60万个。我们认为,在新基建的政策推动下,5G建设将得到持续推进,Q2及Q3通信设备产业链有望迎来生产和交付旺季。当前阶段,复工复产进度成为影响产业链相关企业未来两个季度业绩的胜负手。重点推荐:数据港、华工科技、中兴通讯、奥飞数据、星网锐捷、移为通信、和而泰、金卡智能等,建议关注:紫光股份、高新兴、世嘉科技等。

“政策加码”+“运营商发力”双轮驱动,5G基础设施建设步伐加快

5G作为新基建的重要组成部分,国家和各地方政府均不断加码政策支持力度,助力5G基础设施建设步伐进一步加快。

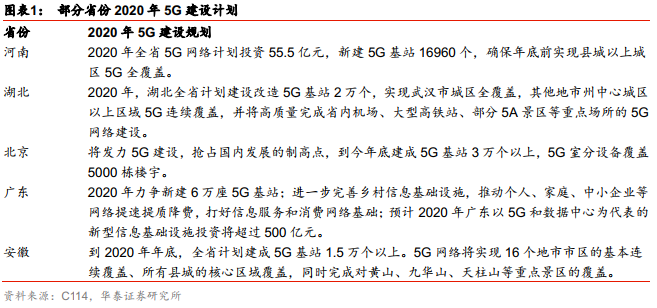

近日,工信部发布《关于推动5G加快发展的通知》,明确支持基础电信企业以5G独立组网(SA)为目标,控制非独立组网(NSA)建设规模;加大基站站址资源支持,鼓励地方政府将5G网络建设所需站址等配套设施纳入各级国土空间规划。此外,工信部还表示,预计年底全国5G基站数将超过60万个,实现地级市室外连续覆盖、县城及乡镇有重点覆盖、重点场景室内覆盖。同时,各地方政府也相继推出2020年5G建设相关计划,推动5G建设有序快速进行。

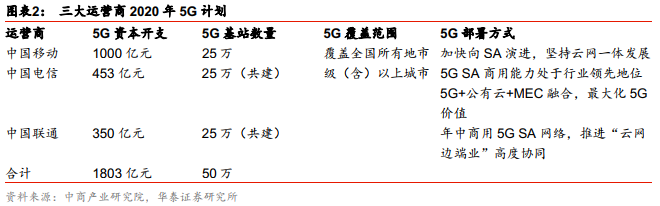

运营商发力

5G

投入,加快驱动

5G

基础设施建设。

近期,三大运营商均在公布的

2019

年财报中披露了

5G

投资计划。据投资计划显示,

2020

年,三大运营商

5G

资本开始合计

1803

亿元,将建设

50

万个基站,覆盖全国所有地市级(含)以上城市。同时,中国移动近期也完成了

2020

年

5G

二期无线网主设备集中采购,共涉及

28

个省、自治区、直辖市,总需求为

232143

站,总金额约为

371

亿元。

5G

基站招标采购的完成,将进一步奠定

5G

基础设施快速建设的基础。

5G

产业链

进展

2019年华为5G手机发货量超690万台,5G手机市场份额全球第一

3月31日,华为发布2019年度报告,年报显示,华为2019年全年营收8588亿元人民币,同比增长19.1%;净利润627亿元人民币,同比增长5.6%;经营活动现金流914亿元,同比增长22.4%。华为(含荣耀)智能手机发货量超过2.4亿台,同比增长超过16%,其中5G手机发货量超过690万台。同时,根据市场研究机构IDC和Strategy Analytics的报告分别显示,2019年华为(含荣耀)智能手机市场份额达到17.6%,稳居全球前二;5G手机市场份额全球第一。(C114通信网)

工信部:年底全国5G基站数超过60万个

4月1日消息,据新华社报道,工信部将加快推进5G网络建设进度,预计年底全国5G基站数超过60万个,实现地级市室外连续覆盖、县城及乡镇有重点覆盖、重点场景室内覆盖。截至2月底,全国建设开通5G基站达16.4万个。(C114通信网)

中国智能硬件行业报告:将踏入万亿市场,消费电子成长型产业前景广阔

近日,iiMedia Research(艾媒咨询)发布了《2020中国智能硬件行业发展全景研究报告》,预计2020年中国智能硬件市场规模预计达到10767亿元,即将踏入万亿市场。(C114通信网)

广东省2020年将新建6万座5G基站 “新基建”投入预计超500亿元

近日,在广东省政府新闻办举办的第49场新闻发布会上,广东省工业和信息化厅副厅长杨鹏飞透露,目前,广东正加快发展以5G为代表的新一代信息技术和新型信息基础设施,2020年力争新建6万座5G基站;预计2020年广东以5G和数据中心为代表的新型信息基础设施投资将超过500亿元。(C114通信网)

运营商集采

中国移动5G二期集采:371亿大单落地,华为、中兴合计达86%

3月31日消息,中国移动日前公布2020年5G二期无线网主设备集中采购中标候选人公示,据统计,中国移动此次集采共涉及28个省、自治区、直辖市,总需求为232143站,共有华为、中兴、爱立信、信科4家厂商入围,其中,华为中标份额最高,约占57%,中兴紧随其后,约占29%,两厂商合计约达86%。(C114通信网)

中国移动十三期骨干网集采结果出炉:华为中兴分享6.2亿大蛋糕

3月31日,中国移动省际骨干传送网十三期新建工程传输设备集中采购开标,华为和中兴两家包揽该项目。其中,标段1东部区域平面中标候选人为华为技术有限公司,一次性优惠投标报价30947.7444万元(不含税),中标份额100%;标段2西部区域平面中标候选人为中兴通讯股份有限公司,一次性优惠投标报价31419.4614万元(不含税),中标份额100%。(C114通信网)

中国移动硬件防火墙产品集采:华为、新华三、迪普科技中标

3月31日,中国移动发布2020年至2021年硬件防火墙产品(扩容部分)单一来源采购信息公告,采购内容为扩容业务板、接口板和光模块等配件共计23103个。供应商分别是新华三技术有限公司、杭州迪普科技股份有限公司和华为技术有限公司。(C114通信网)

河南移动采购12200套无源波分设备,总预算3761.10万元

4月2日,河南移动发布2020-2021年无源波分复用设备采购招标公告,将采购12200套无源波分复用设备,94800个彩光模块及安装配件辅材。其中:1:6合分波器9500套,1:12合分波器1800套,1:18合分波器900套;25G彩光模块73200个,10G彩光模块21600个,无源机框5000个,防尘箱12200个。项目设置最高投标限价为3761.10万元(不含税)。(C114通信网)

云计算&IDC

IDC发布2019年企业级存储市场出货份额,华为第一

近日,IDC中国发布《中国企业级外部存储市场季度跟踪报告,2019年第四季度》,报告显示,中国企业级外部存储市场规模在2019年四季度达到13.2亿美元,2019年全年达到40.1亿美元,整体相比2018年增长了16.8%。从厂商角度来看,华为2019年出货份额最高,达到29.5%;H3C第二,所占份额达11.8%。据IDC预测,全闪存存储阵列以及软件定义存储,尤其是超融合存储的增长将推动企业级外置存储市场的规模在2024年增长至63亿美元。(C114通信网)

Gartner报告:阿里云容器产品布局全球第一

近日,国际知名调研机构Gartner发布2020年公共云容器报告,阿里云连续两年成为唯一入选的中国企业。与去年相比,阿里云在产品丰富度上更进一步,与AWS并列成为全球容器产品最完善的云服务厂商。Gartner公共云容器报告评选标准严格,需要在Serverless容器、服务网格、安全沙箱容器、混合云和边缘等10个产品维度考核云厂商。报告结果显示,阿里云和AWS拥有最丰富的产品布局,覆盖了9项产品能力,领先谷歌、微软及IBM等企业。(C114通信网)

2019中国X86服务器市场出货量前五:浪潮、华为、新华三、戴尔、联想

4月3日消息,市场研究机构IDC发布的《2019年第四季度中国X86服务器市场跟踪报告》显示:2019年第四季度,中国X86服务器市场出货量为939934台,同比增长5.1%;市场规模52.79亿美元(约合368.53亿元人民币),同比增长6.3%。2019全年,中国X86服务器市场出货量3177540台,同比下滑3.8%;市场规模176.84亿美元(约合1225.90亿元人民币),同比增长2.9%。厂商排名来看,2019全年,按出货量和销售额进行排名的前五大厂商依次为浪潮(28.7%)、华为(16.4%)、新华三(13.1%)、戴尔(12.4%)、联想(10.3%)。(C114通信网)

物联网&车联网

小米2019年收入突破2000亿,IoT业务发展迅速

3月31日,小米集团发布2019年全年业绩显示,2019年小米总收入达2058亿元人民币,同比增长17.7%;经调整后净利润人民币115亿,同比增长34.8%。从各主营业务表现看:2019年,小米智能手机正式启动双品牌策略,全年出货量1.25亿台;AIoT业务持续领先,智能电视国内年出货量超1000万台;截至2019年12月31日,小米IoT平台已连接的IoT设备数(不包括手机和笔记本电脑)达到2.35亿 ,同比增长55.6%;智能语音助理“小爱同学”的月活用户数在2019年12月超过6000万,同比增长55.7%;互联网收入人民币198亿,同比增长24.4%。(C114通信网)

风险提示

1、中美贸易摩擦加剧。中美贸易关系存在一定的不确定性,贸易摩擦激化或将在短期内影响上游核心芯片供应导致国内5G网络建设进程不及预期。

2、新型肺炎快速爆发超预期。肺炎疫情影响经济生活,若持续恶化将对行业产生不利影响,包括但不限于影响开工时间、影响供应链、影响日常销售以及工程建设等工作。

3、国内5G网络建设投入不及预期。网络建设的进程同运营商实际资本开支密切相关,若运营商资本开支投入不及预期,将放缓5G网络建设进程。

4、云厂商资本开支投入不及预期。数据中心需求同云厂商资本开支相关,若云厂商放缓资本开支投入,对于数据中心的需求将产生影响。