文 | 孔德云

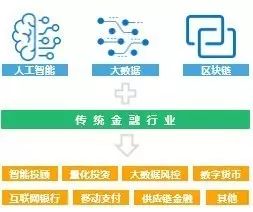

金融是在不确定的环境中进行资源跨界的最优配置决策行为,其本质是价值流通。在目前阶段,科技的介入可以加速解决传统金融的信息采集、风险定价模型、投资决策、信用中介等行业痛点,大数据、云计算、人工智能、区块链等均是FinTech重要的技术维度驱动力。本报告中,

我们将FinTech划分为大数据风控、区块链技术和智能投顾三大部分

,主要探讨了行业现状、竞争格局、市场规模、主要玩家分析、挑战与机遇等问题。

科技与金融的融合动力

科技与金融的融合动力

在于加速

「

价值

」

金融的流通能力

金融是在不确定的环境中进行资源跨期的最优配置决策行为,其本质是价值流通。从此角度看,

科技与金融的融合动力主要体现在其对价值流通的加速能力以及流通过程中产生的风险控制作用

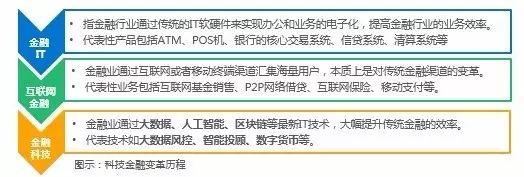

。目前为止,金融与科技融合主要经历了三大发展阶段:金融IT阶段、互联网金融阶段、金融科技阶段。

金融科技即是我们通常所说的FinTech(Financial Technology),其与前两阶段最大的不同之处在于,金融IT和互联网金融阶段是金融业内部的变革,主要作用在于提高业务效率,而FinTech则主要是由外部科技公司对传统金融行业所提供的产品及服务进行革新,可以解决传统金融的信息采集、风险定价模型、投资决策、信用中介等痛点,大数据、云计算、人工智能、区块链等均是FinTech的重要技术推动力。

大数据风控:大数据技术助力企业

大数据风控:大数据技术助力企业

拨开迷雾,发现市场真相

金融是个强数据导向的行业,大数据技术的发展极大地促进了金融行业的发展,其在金融行业的应用目前主要包括了风险控制、风险定价、舆情分析和精准营销等领域。我们认为,大数据对金融行业最根本的推动作用在于其可以帮助金融企业发现市场真相,进而能够更好地进行资源的优化配置。

目前大数据在金融行业首要落地场景便是大数据风控。我们整理历史投资事件中发现,金融大数据融资数量整体均高于其他细分领域。并且,在2015年Q2时,融资数量达到一个峰值,其中3/4为大数据风控公司。在经过2015年Q3到2017年Q1的低潮后,融资数量如今再次达到历史新高。

我国大数据风控产业链条可分为数据生产主体、数据供应方、数据加工方和数据使用方四部分。

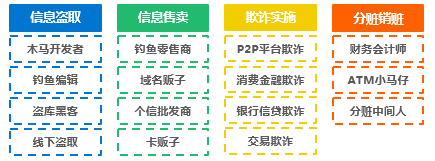

在风控产业链中,数据加工方需要应对的风险主要包括欺诈风险和信用风险。欺诈风险具有主观性,是客户主动带来的风险,在发起请求时即无还款意愿;信用风险具有客观性,指的是借款人因由未能及时、足额偿还债务而违约。总体而言,欺诈是信用的基石,是贷前风控的首要步骤。

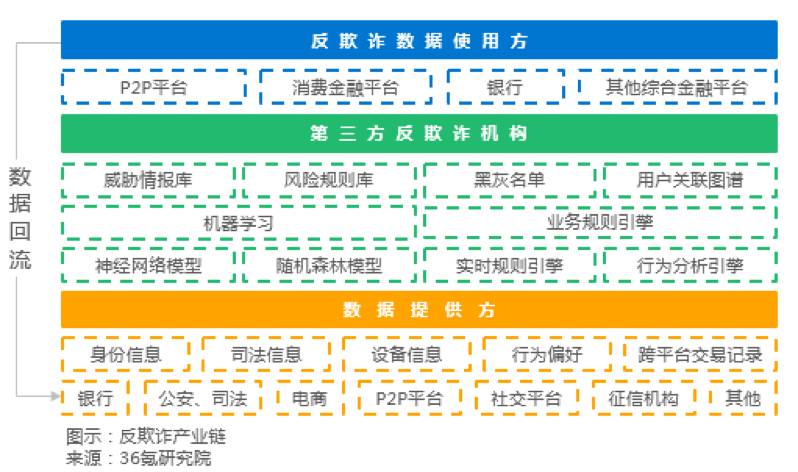

相应地,反欺诈产业链也较为健全,主要参与者有上游数据供应商、中游第三方反欺诈机构和下游反欺诈使用方。

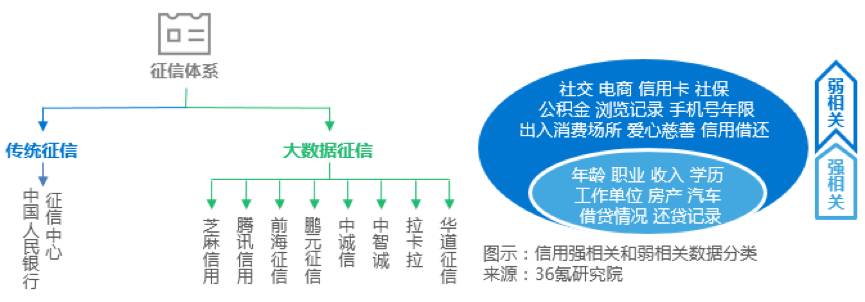

除欺诈风险之外,风险控制还包括了大量的信用风险。我国征信体系建设以掌握信用强相关数据的央行为主导,以利用具备网络效应的数据源来探索信用评断依据的其他公司、机构为辅,我们将后者定义为大数据征信公司。

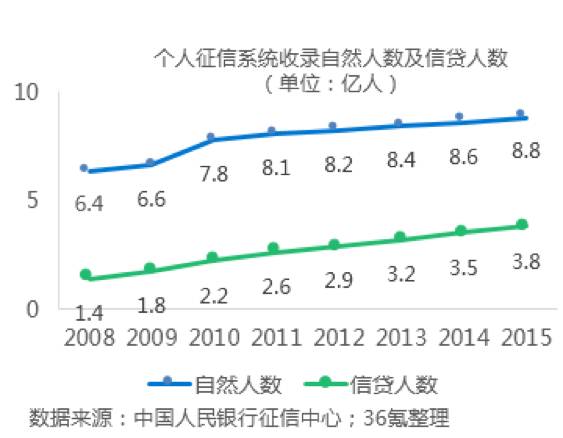

截至2016年,央行共记录了8.8亿人的个人金融数据,但有信贷数据的仅有3.8亿,覆盖率仅占28%。随着普惠金融和消费金融的普及,越来越多的人具备信贷需求,央行数据难以支撑,在此背景之下,大数据征信企业开始蓬勃发展发展。以下将以芝麻信用和腾讯信用为代表进行说明。

征信归根结底是对人的研究,基于用户画像,我们认为,征信的商业价值除了应用于泛信贷行业做风险控制之外,对于更广泛的行业,其商业价值则在于精准营销。相对于利润较低的风控行业,显然帮助客户精准营销拥有更高的利润空间,而且应用渠道也得到了极大的拓展,同时也避免了信用数据相关性低、”牌照生意“等短板,精准营销将是征信行业未来最重要的衍生方向之一。

区块链:一个庞大的规则帝国

区块链:一个庞大的规则帝国

除人工智能和大数据外,区块链是我们认识驱动金融科技的第三个重要因素。

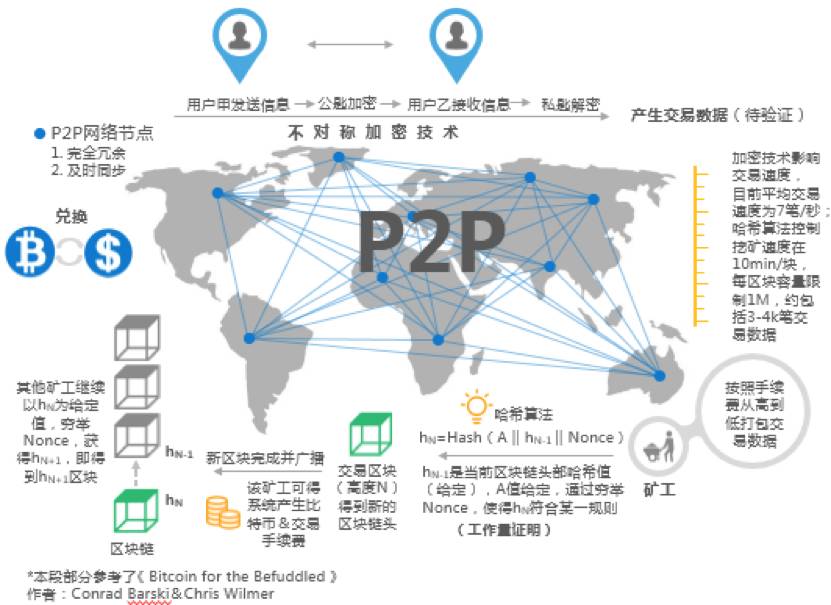

区块链技术可以理解为是一种基于P2P网络协议1的分布式数据库,完全冗余2,解决的是价值传输的问题。其最重要的特点是去中心化、强调序列化、非安全环境:P2P网络在端对端实现信息共享,不需要第三方参与;区块严格按照时间次序排列;环境开放、规则透明,任何人都可加入。

区块链建立在多规则之上,参与者达成的共识主要有:

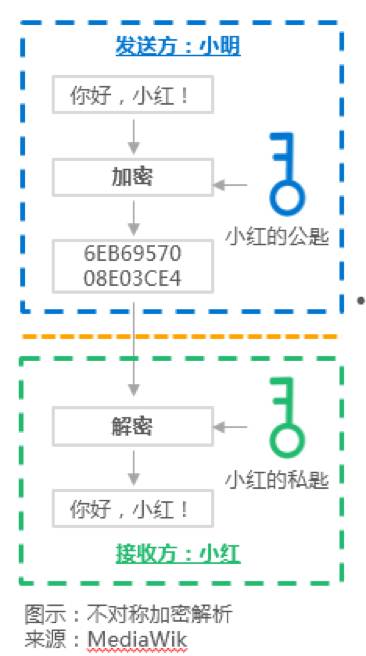

1. 信息传输基于非对称加密技术,主要是为了加强安全性和进行身份确认;

2. 采用共识算法(哈希算法)作为工作量证明;

3. 上一个哈希值是得到下一个哈希值的充分不必要条件,基于此共识,区块链得以不断延续。

4. 最长链共识,即长链覆盖短链区块,每个新区块链优先以最长的链尾作为新区块头部,区块链得以从最长端不断延续;

5. 少数服从多数原则,即多节点覆盖少数节点日志,前提是正确节点为大多数,理论上达成51%算力可篡改任意交易数据;

6. 逐利共识,每块新区块的产生,系统自动奖励该矿池25个比特币。以此激励制度,不断激励矿工进行区块的挖掘,保证系统运转。

近几年大火的比特币是目前基于区块链技术最成功的应用,区块链技术也得益于比特币得到了更深层次的拓展。比特币作为区块挖掘成功后对矿工的奖励,每10分钟发行25BTC(比特币),并以四年减半的速度一直发行至2140年,届时全网比特币总量将达到2100万。当前,成功挖得区块的矿工将获得12.5 BTC的奖励。正是由于这种激励结构,成千上万的矿工不断地帮助比特币用户们来处理交易,以确保区块链始终处于最新状态。

根据开放程度不同,区块链可分为公开链、广义私有链(包括协作链和私有链)。其最大不同之处在于可否自由访问。与公开链相比,协作链实时性更高、运维成本更低,但限制了参与节点。我们认为,需要依靠网络传播效应的环境可利用公开链,如资产证券化、记录存证、跨境支付等。而需要限定节点参与的环境则是协作链很好的应用场景,如物联网、供应链金融、智能合约等。目前大部分金融相关机构如Hyperledger、德勤等会计所在正在尝试利用协作链进行协同审计。

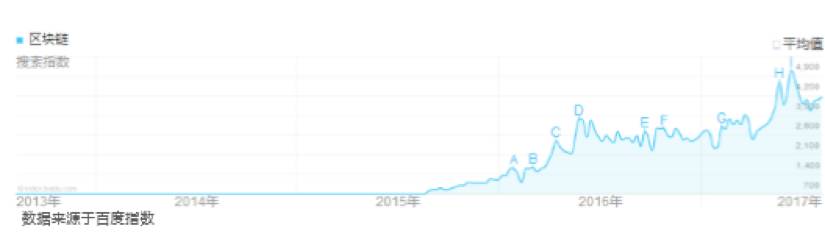

来自鲸准的数据显示,早在2014年,区块链领域创业已出现一波高峰,2016年区块链概念逐步在大众普及,搜索数量激增。

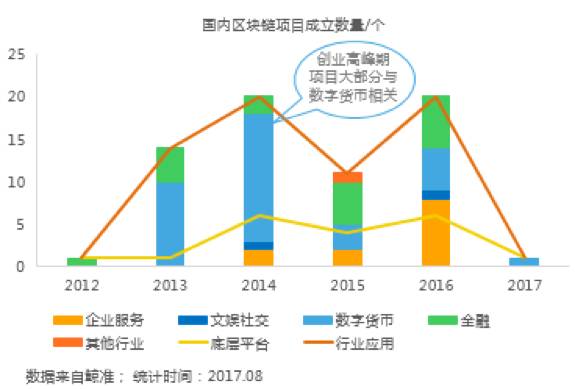

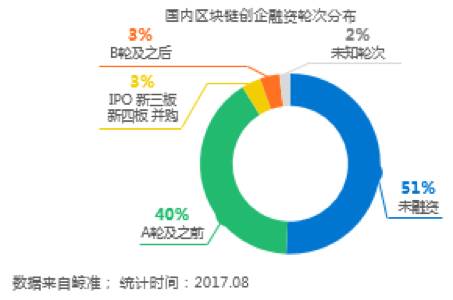

从融资角度看,91%的国内区块链公司处于A轮及之前,仍处于早期阶段;从项目成立构成角度看,2014年及之前,区块链新成立公司大多聚焦于数字货币项目,2015年及之后,逐渐呈现数字货币、企服和金融三足鼎立之势。另,在区块链领域,相较于底层平台,国人更倾向于做行业应用创业。

据CB Insights数据显示,全球投资区块链机构活跃度Top10和创业公司累积融资额Top10中,中国机构和企业各有一家

区块链创业公司全景图: