欢迎您关注反做空研究中心,在这里,您可以看到公司巨头与资本大鳄的博弈,您可以看到波诡云谲的做空与反击,您可以看到一次次危机背后的阴谋诡计与悲痛欲绝。欢迎来稿和提供线索,邮箱:

[email protected]

;微信号:

622006305.

转自:凤凰房产(ID:houseifeng);来源:NBD图数馆(NBD-tushuguan)、齐俊杰看财经(qijunjie82)。

中国的富豪越来越多。近日,招商银行和贝恩公司联合发布《2017中国私人财富报告》。

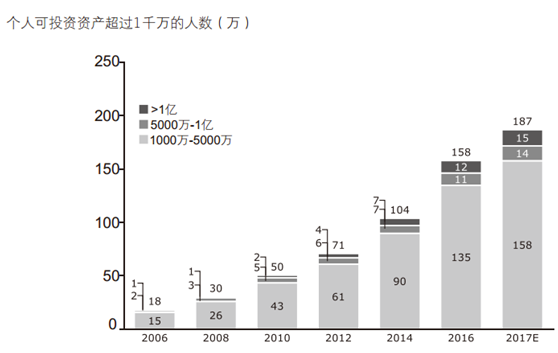

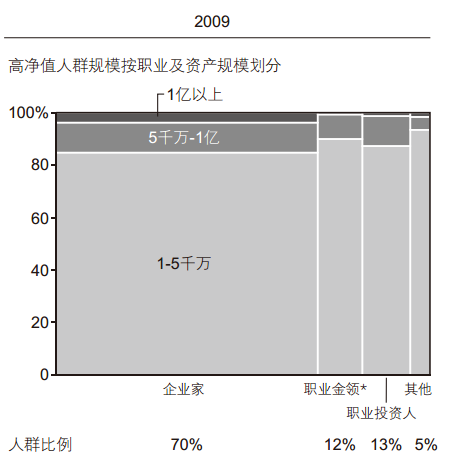

报告指出,2016年中国个人可投资资产1千万人民币以上的高净值人群规模已达到158万人,

与2014年相比,增加了约50万人。

其中

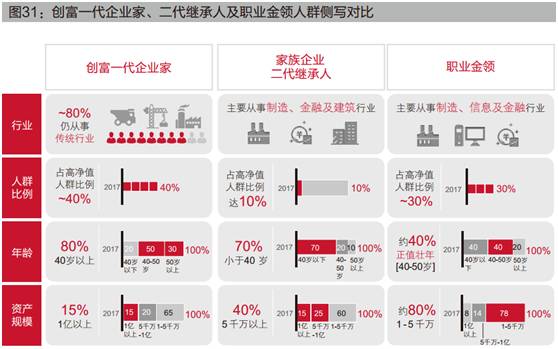

创富一代企业家占比40%,职业金领30%,二代继承人占比10%

,

可投资资产5千万以上人士共约23万人。

对于2017年的展望,报告指出对股票市场持相对乐观的态度,相对看好公募基金、银行理财产品、保险、私募证券投资、私募股权投资、互联网金融产品、黄金投资这些投资品种;看平房地产市场、现金及存款;对传统的融资类信托产品、基金子公司和券商资产管理计划和境外投资则略为谨慎。

2016年,中国的高净值人群数量达到158万人;与2014年相比,增加了约50万人,年均复合增长率达到23%,相比2012年人群数量实现翻倍。其中,超高净值人群规模约12万人,可投资资产5千万以上人士共约23万人。

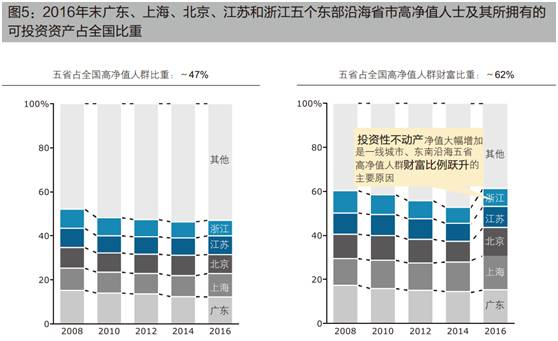

具体来看,高净值人士数量超过10万人的省市共5个,分别东南沿海五省市:广东、上海、北京、江苏、浙江,占全国比重47% 。

除此之外, 4 省的高净值人群数量超过 5 万人,分别为山东、四川、湖北和福建; 6 省市的高净值人群数量处于 3-5 万人之间,分别为辽宁、河南、天津、河北、安徽和湖南。

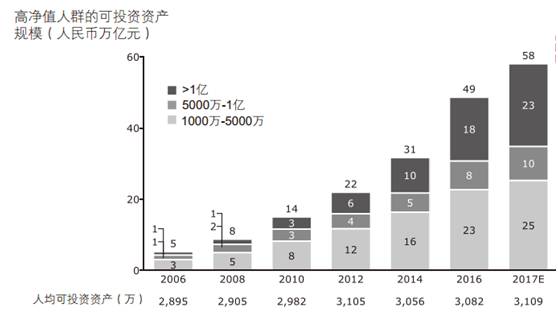

从财富规模看, 2016年中国高净值人群共持有49万亿人民币的可投资资产,占中国个人持有的可投资资产总体规模的1/3。2014-2016年增速达24%,相较2012-2014年有所增加;人均持有可投资资产约3100万人民币,与2012-2014年基本持平。

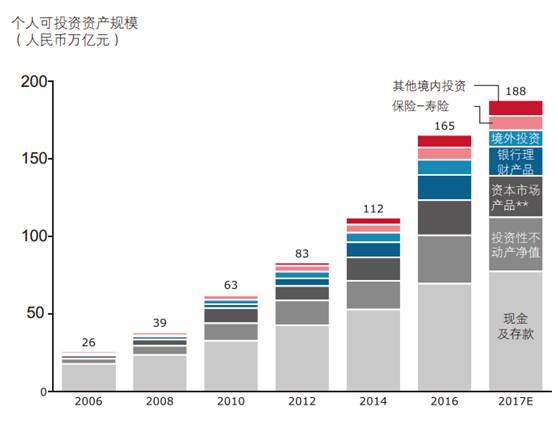

而2016年,中国个人持有的可投资资产总体规模达到165万亿人民币, 2014-2016年年均复合增长率达到21%;预计到2017年底,可投资资产总体规模将达188万亿人民币。

注:“资本市场产品”包含个人持有的股票、公募基金、新三板和债券;

其他境内投资包括个人持有的信托、基金专户、券商资管、黄金、私募股权投资基金、私募证券投资基金、互联网金融产品等。

2016年,可投资资产1千万人民币以上的中国高净值人士数量达到158万人, 2014-2016年年均复合增长率达到23%;预计到2017年底,中国高净值人群数量将达187万人,超过20省市高净值人群突破两万,地域分布更为均衡。

创富一代占比40%,职业金领30%,二代继承人占比10%

数据显示,这些千万富豪主要由两部分组成:

一是企业家及其后代,二是职业金领。

在企业家群体中,创富一代企业家在高净值人群中的占比约40%;同时,越来越多的二代企业家承担起家族企业管理的责任,目前二代继承人的数量占所有高净值人群的10%左右。而目前尚未退休的创富一代企业家有将家族企业传承给子女的打算,未来二代企业家的数量将不断上升。

随着业务的发展及规模的扩大,成熟企业对管理的专业性和规范性要求也不断提高,因此越来越多的企业家选择引入职业经理人和外部专业人士完善企业治理。同时,市场资本化程度的提升、 IPO和新三板的开闸提高了股权的流动性和变现机会,也造就了一批从事新兴行业的新型高净值人群。这部分以职业经理人和专业人士为代表的金领人群数量随着中国企业的不断成长壮大而迅速增加。调研数据表明,职业金领在高净值人群中的占比近30%,企业家对企业管理的高要求将为更多有专业背景和知识的经理人提供跻身高净值人群的机会。

注:* 职业金领包括高管 / 职业经理人 / 专业人士

** 其他高净值人群包括全职太太、社会名流(运动员、演员、画家等)

而此前,高净值人群的分布是酱紫的:

而这些人的特征是这样的:

报告指出,这些高净值人群心态更成熟,眼界更开阔,考量更长远。

2017年展望:2017年3月,政府工作报告指出, 2017年GDP增速目标为6.5%左右, CPI目标在3%左右。政府将利用宏观调控和政策储备,积极应对增长低迷的世界经济和日益抬头的贸易保护倾向所带来的不确定性。预计2017年中国经济稳中求进,进出口回稳向好,国内消费升级和有效投资相促进、区域城乡发展相协调,居民财富稳步增长。

股票市场:

2017年展望: 2016年下半年起,股票市场IPO审核速度调节有度,宏观经济基本面趋势转好,市场普遍对2017年股市持相对乐观的态度。

互联网金融产品:

过去两年,互联网金融领域的诸多创新产品规模高速增长。未来受益于政府支持、完备的基础设施和较低的市场渗透率,互联网金融产品仍将保持高速增长。

黄金投资:

2016年,全球政治经济不确定性显著增加,市场避险情绪浓重。同时,国际油价反弹引起全球通货膨胀预期逐步上升,黄金的避险需求不断加强。未来由于全球政治经济不确定性持续,主要经济体通货膨胀预期持续累积,预计2017年黄金市场将持续走强。

房地产市场:

2017年展望: 2016年9月以来,全国房地产市场政策监管开始趋紧,一二线重点城市相继出台“限购限贷限价”政策以稳定房价,防范房地产资产泡沫。房地产行业增速放缓,近期投资性比例下降,政策导向以“稳”为主基调,在抑制房地产泡沫的同时防止房价出现大起大落。因此,预计投资性不动产市场增速平稳。

现金及存款:

2017年展望:预计2017年将保持流动性总体平稳,注重抑制资产泡沫、防范风险的同时加强结构性调整。广义货币M2增速预期保持在12%左右,现金及存款增长平稳。

在中国,除了股市之外,绝大多数的投资,不论多少,总是有一些收益的。但

这并不代表所有的投资都能够带来更多的财富。

这几年中国经济规模的增长量在7%上下,而广义货币量M2余额的年增长率则达到12%甚至更多。整个市场上的钱比经济规模增加得更快,相应的,我们的财富在每一年可能都至少要缩水5%。你把钱拿到银行存2%的定期,或是买4%的理财产品,扣除通胀率之后收益率其实为负。

但如果你投资理财的水平很高,加上时间的因素之后,你就有了至少一项非常大的优势。

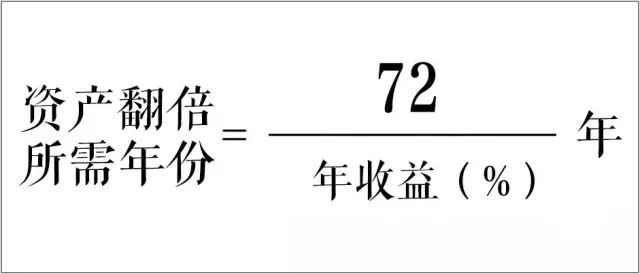

收益率的计算有个简便的办法叫做

72规律。

假设你的年收益是X%,那么资产翻倍所需要的年份就是72/X年。比如收益率是1%,翻倍大概需要72多年;如果是5%,则需要14-15年;10%左右大概就需要7年左右。

如果你的年化投资收益率比别人高10%,那么7年之后,你的资产滚动规模就已经比他大一倍了。那些能够长期将投资收益率扣除通胀后还能维持在15%、20%的人,最后都成为了投资界的牛人。

收益率代表了投资的质量,

脱离了数量来谈质量,则毫无意义。

法国经济学家托马斯·皮凯蒂进行了长期的数据核算,在其著作《21世纪资本论》中提出一项结论:

西方社会的资本回报率长期大幅度高于劳动回报率和实际经济增长率,除了世界大战等非常时期外,财富一直在向少数富人阶层聚集。

拥有资产多的人在收益率上可能会高于资产少的人

,这在中国也很常见。比如高收益、高风险的私募基金、股权投资甚至大城市的房产等,都有一定的资金门槛。哪怕是固定收益类的投资,几百万规模的可以购买8%以上收益的信托,而几万规模的钱就只能买银行理财产品了,或者风险更高的P2P。

过去这些年中国的房产是增加居民财富的最大来源,同时也是居民财富和收入差距拉大的最大原因。可是除了房价涨得很快之外,其他很多东西也涨得快,甚至比房价涨得更快的东西也并不少见。

拉开差距的原因在于杠杆

,它放大了第二点,也就是可使用的资产量规模。

关键在

于

投资收益率是否高于杠杆成本,

两者差距越大,杠杆对财富的放大效应就越明显。

需要注意的是,必须将杠杆率维持在一个较为合理的区间。过高的杠杆会带来过高的杠杆成本,难以长期撬动。在小巴看来,一个家庭1-2倍的杠杆率,或是50%-70%左右的资产负债率,是合理的范围。

投资能力、资产能力、杠杆能力,这是决定今天我们财富增速的三种决定性能力。

在投资收益率上,如果你的收益率连货币泡沫膨胀速度也比不上的时候,那么你要提升它是很容易的,也是最要紧的。

当你的资产量级不大、杠杆率低或是零杠杆时,那么在一定程度上贷款购买资产,为财富加上杠杆,也是容易实现的,同样也是首要考虑的。

在杠杆成本的调整上,高利率贷款比如信用卡分期付款等,就可以尽快还掉;而低利率的贷款,比如房贷或是信用贷款等,数额越大,时间越长越好。

它们有各自的边际作用,

关键是你应该找到其中你相对最容易改善的方面,从那里开始,逐步把财富的每一个变量变得更大、更有力。

这些年国家一直在印钱:我们的广义货币供应量(M2)维持在11.8%的增速。有钱人手中的钱越来越多,却越来越不值钱。

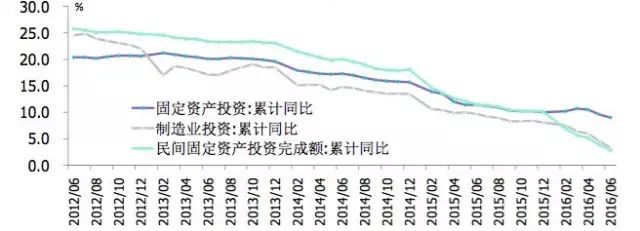

而今年上半年制造业投资同比增长3.3%,达到了十几年来的最低点。由于经济不景气,市场上的投资产品在变少、风险在提升,人们不愿将钱投到实体经济里。

富豪们有大量的投资需求却没有投资渠道,资产荒的恐惧笼罩着他们。

所谓的“资产荒并不是没有资产可以配置,而是能够满足投资者预期收益率的资产越来越少。

现在干什么都赔,炒股更是不赚钱,所以大家一合计,还是炒房吧,房似乎变成我们保护资产的唯一工具了。

不只是因为他们有钱买得起!更因为说跌的房价它一直在涨!

可能好多人不清楚,很多楼盘的价格是怎么做起来的----那就是房开商自己买自己的房,以下说说操作流程:

比如是房产商A,开盘了100套房,每套售价100万,那就是1亿的资金量,对吧?现在一开盘,我直接把价格报到200万,暂时没人买怎么办?ok,我去搞一批身份证,比如公司员工的姐姐,部门经理的老丈人,用他们的身份以200万的价格买下来,由房产公司付首付、并还房贷,同时,另外签一份合同,把房子抵押给房产公司老板控股的法人单位B。

然后,法人单位B拿着这些抵押的房本去找银行做抵押贷款,获得资金,因为这些原本值100万的房子是以200万购买的,那银行的评估认为它值200万,银行就可以放到最高140-160万的抵押贷款,这个资金再拿来还房产公司A的月供,公司就可以有大量的现金流,然后坐等房子慢慢卖......

你以为银行不知道这件事吗?银行的人都知道,但为什么不管?

因为房贷是银行最主要和稳定的利润来源,如果不给贷款,从最底层的审批员到分行行长,都完不成任务,拿不到奖金。

再加上近年实体不行了,银行越发不给实体贷了,那些做实体的人看到房地产市场这么火于是又做房产去了。两方合力,就成了现在的房产泡沫。

都知道是泡沫,但是不会破,

有一种长期振荡上涨的房价,或许在你生命周期内她永远上涨,下跌与否看利率和汇率趋势,更看国情。

所以,有钱人都在买房!

因为他们想将资产保值增值,传给下一代!

前段时间有人问:在上海有七套房的家庭,孩子还要努力读书吗?

因为有个司机师傅,家里之前因为拆迁的原因分到了七套房,所以,他并不苛求孩子能有很好的成绩。

他笑呵呵地说:“我儿子就算考最后一名也没关系,因为家里的钱够我们家花一辈子的了。我现在开车拉客也是为了体验新事物,打发时间。”

当然,金钱不是生活的全部,拥有金钱的多少和是否学习进取不应该是非此即彼的关系。历史上无数的事例都告诉我们,金钱不会是永恒的,而精神和文化才能传承千百年。

但更重要的是,不能只是一味复制或做守财奴,而是有自己独特的想法和理念,骨子里希望青出于蓝而胜于蓝,在传承的基础上不断地钻研和创新,这样才能长长久久,打破富不过三代的魔咒。

版权说明:感谢每一位作者的辛苦付出与创作,反做空研究中心公众号均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!