文

/

东方证券研究所 孙金霞 王仲尧 曹靖楠

研究结论

研究结论

★

6

月

15

日,美国发出拟征税清单,违反此前双方联合声明。

中国坚决维护自身利益,发布对应征税清单。与

4

月发布的清单相比,美方重点保留了原先清单中针对“中国制造

2025

”计划里的高端制造领域,例如机器人、航空航天、信息通信、工业机械、医疗设备、汽车制造等。尽管

500

亿美元出口对整个宏观经济的影响有限,但具体受打击的行业受损明显。

★

美国拟加税清单对出口导向、对美国市场依赖较大的行业带来较大冲击。

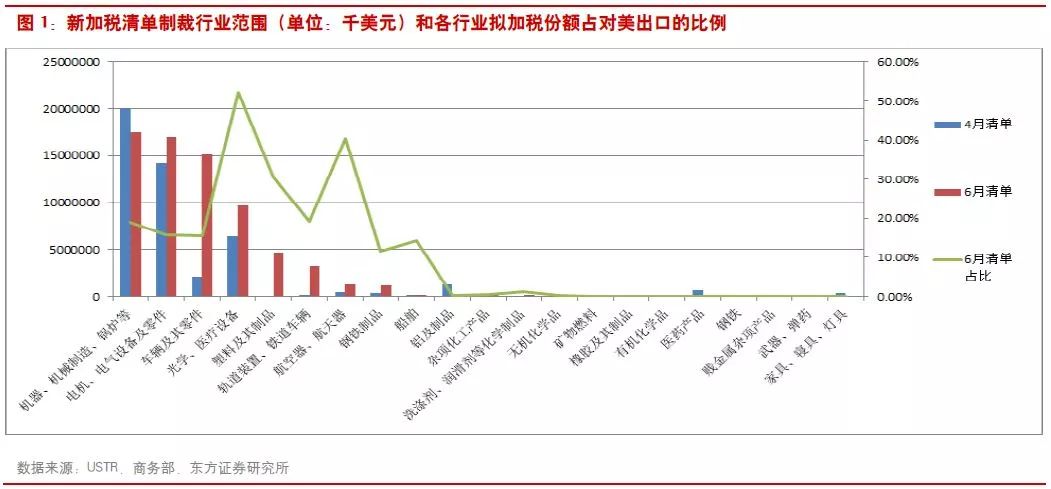

从影响的比例来看,本次制裁额在对美出口额中占比最大,影响出口结构最明显的是医疗、光学设备(

52.08%

)、航空制造(

40.32%

)、轨道车辆(

19.32%

)、机械制造(

19.05%

)、电气设备(

15.87%

)、汽车(

15.62%

)等,一些具体产品如心脏起搏器、通讯卫星、轨道车辆、发动机零部件、动力轮机、汽车、发电机等的出口可能明显下降,从单项金额来看,聚乙烯等塑料制品、电气装置、液体泵、数据处理设备、半导体分立器件、集成电路等产品对美出口将受到明显影响。

★

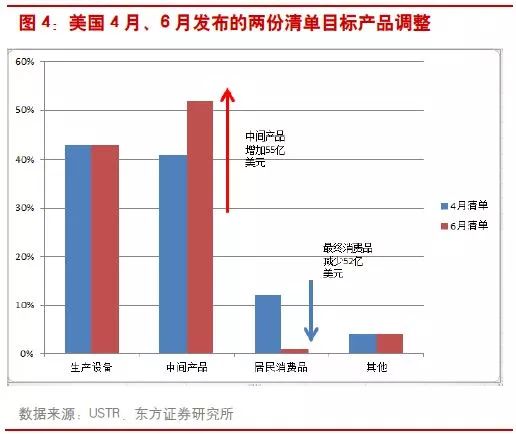

对比美国

4

月与

6

月发布的两份清单,新清单减少了其中最终消费品的量,并增加了中间商品的量。

避免对其征收关税提高美国消费者的生活成本,但依赖于中国进口设备和中间品的美国公司成为加征关税最大受害者,成本被动提高。此外,在首轮清单中没有被重点列入的集成电路,这次成为打击的主要方向,用作处理器、存储器、放大器等各类集成电路共计金额

27.43

亿美元。此外还有

12.58

亿美元的二极管、晶体管等分立器件。

★

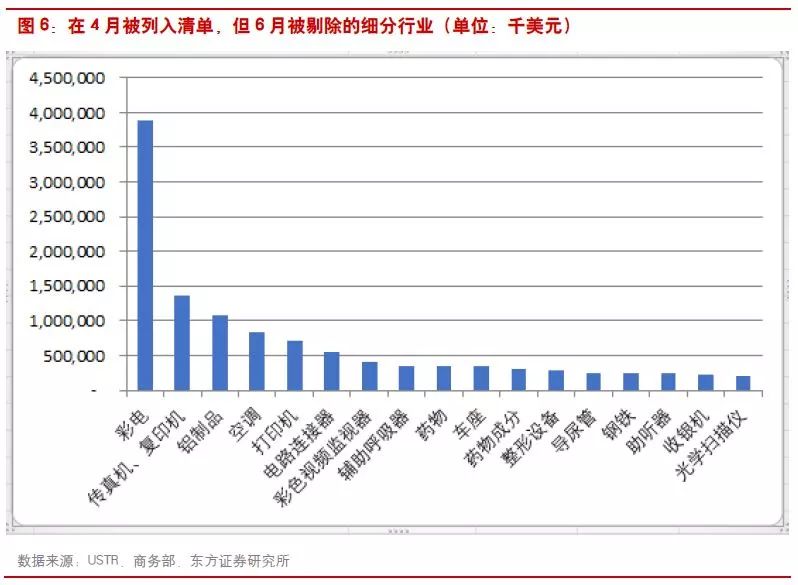

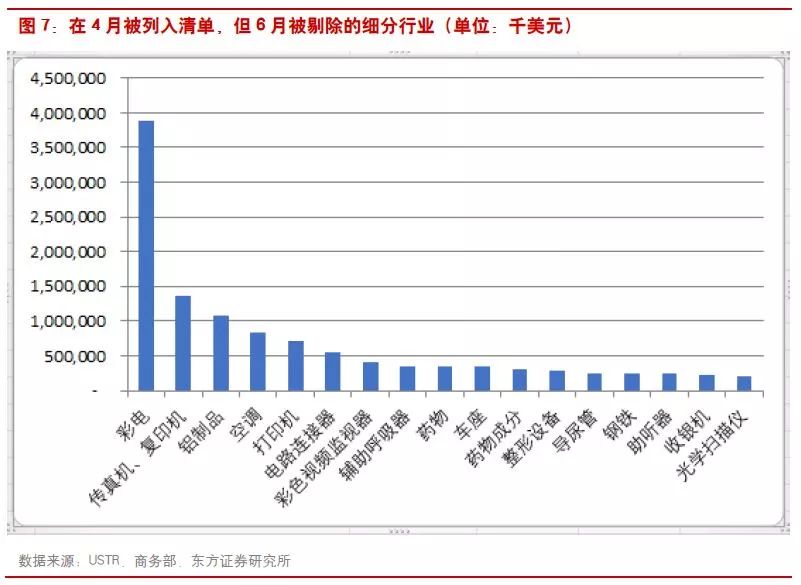

新清单内剔除的行业(家电、医药)将确定受益。

尽管短期内市场情绪整体受到贸易战压制而出现“通杀”,但当贸易战时间线拉长后,投资者会更关注确切影响的行业。此次被剔除后,未来预计也不会再度列入清单。

★

中国拟征税清单针锋相对,目标主打共和党支持州的主要产业,如农产品(大豆、高粱、生猪)、汽车、能源产品等,做到精确打击。

中国是美国农产品的第二大全球买家,同时前

6

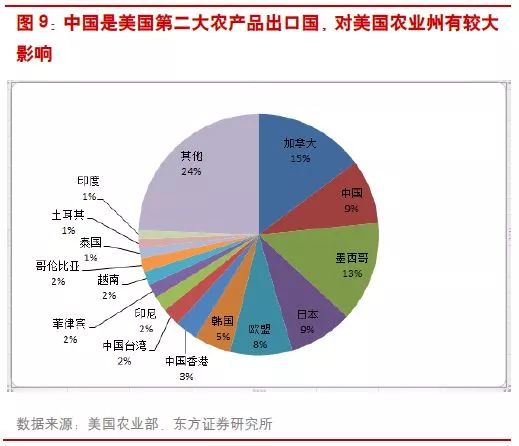

位的其他买家(加拿大、墨西哥、日本、欧盟、韩国)此次也被卷入到特朗普发动的贸易战,会对美国农产品出口造成显著影响,迫使特朗普重新考虑贸易战的得失。

★

贸易结构上中美之间的不平衡性依然凸显,美国不满足于当前中国主动扩大进口的方法,希望中方作出更多主动让步。

尤其是

11

月初的中期选举之前,特朗普仍然有发动贸易战的倾向。后续需要注意的主要时间节点包括:

1

、

7

月,美国仍有可能宣布限制中国企业投资、收购美国重大工业技术。

2

、

7

月

6

日,第一批

340

亿美元制裁产品有可能正式落地生效。

3

、

8

月

15

日左右,目前尚在公示期的第二批

160

亿美元产品可能开始生效。

4

、三季度后半段,美国依然有可能发动更大规模的制裁措施。

★

目前两国互相加征关税的清单仍非最终落地结果,作为对华施压的手段,后续美国仍有可能对华和解。

美国国内依然未对特朗普发动关税战的表态达成共识,例如美国汽车制造商联盟、全国汽车协会、美国钢铁企业都发起反对特朗普的征税政策。

风险提示

贸易摩擦继续升级的风险。

以下为正文——

美国拟制裁清单瞄准中国高新技术,主要影响出口导向的高端制造领域

美方清单内容

6月15日晚,美国贸易代表办公室(USTR)宣布对中国出口的1102个不同种类、总量约500亿美元的产品加征25%的关税,中国商务部随后宣布对等制裁,对美国出口的658项,大约500亿美元产品加征对等关税。两国贸易摩擦再度升级。

美国制裁根据

1974

年贸易法案第301条作出,对华制裁的商品被分为2个序列清单

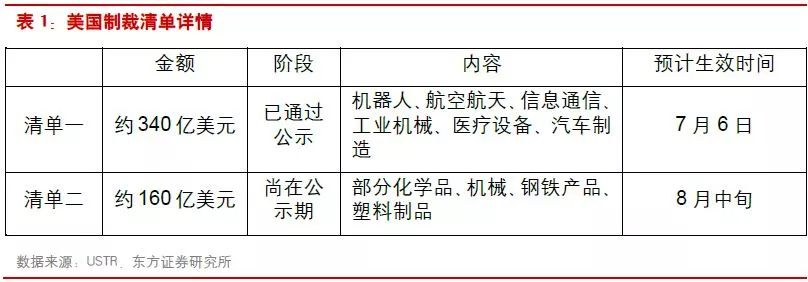

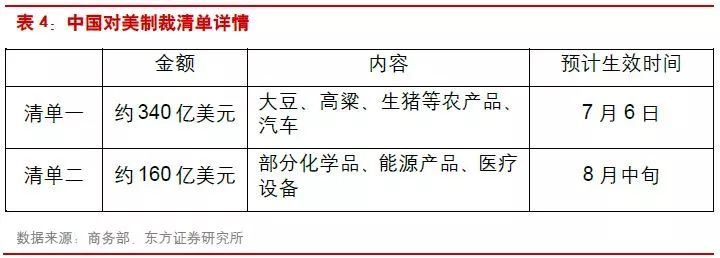

1、第一份清单金额大约340亿美元,已被包含在4月3日美国公布的301调查制裁清单中,并经过公众意见参考后作出,将于7月6日正式生效;

2、第二份清单包括约160亿美元产品,替换了4月3日清单中被美国企业、民众要求替换的部分内容,这些产品仍将按照流程经过60天左右的公众意见评估期。

第一份清单的最终版,根据民众意见剔除了有机化学品、医药产品等,也把不在“中国制造2025”内的一部分橡胶制品、家具等中低端产品排除在外,

重点保留了原先清单中针对“中国制造2025”计划里的高端制造领域,例如机器人、航空航天、信息通信、工业机械、医疗设备、汽车制造等。

第二份清单则加入了部分化学品、机械、钢铁产品、摩托车、浮船坞等。

对中国的影响:对宏观经济影响有限,但高端制造有一定冲击

1、对宏观经济影响有限:

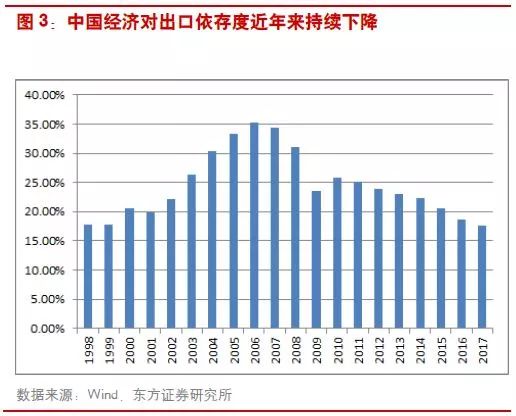

按照中国商务部发布口径发布的2007年出口数据,美国对中国500亿美元出口商品加征关税,影响22632.26亿美元出口总额的2.2%,影响4331.46亿美元对美出口额的11.5%,对出口的消极影响确实存在,但对整个宏观经济的影响还是有限。

近年来中国出口依存度持续下降,2017年已经下降到17.6%,如果不计上下游的影响,单纯论500亿美元的出口对整个GDP的影响大约只是0.39%,另外,中国产品具有相当竞争力,例如美国3月开启钢铝制裁以后(当时中国立即生效,欧盟、加拿大、墨西哥等仍在暂缓执行),中国钢铁出口反而上升,铝制品虽有下降但也在正常波动范围。此次美国的额外关税也不会导致这500亿出口全部清零。

2、对出口导向的高端制造领域冲击明显:

美国制裁主要瞄准的是中国制造2025中提到到高端制造产业升级方向,

其中个别出口比重较高、对美国市场依赖较大的行业将受到较大冲击。

此次500亿制裁主要面向机器人、航空航天、工业机械、汽车制造等高科技制造领域,这些行业对美出口总量比较有限,制裁已经覆盖到相当部分出口品,加征关税后将很大程度上影响相关企业的需求影响较大。

其中制裁额在对美出口额中占比最明显的是医疗、光学设备(52.08%)、航空制造(40.32%)、轨道车辆(19.32%)、机械制造(19.05%)、电气设备(15.87%)、汽车(15.62%)等,一些具体产品如显微镜、心脏起搏器、激光器、通讯卫星、轨道车辆、发动机零部件、各种动力轮机、汽车、发电机等出口可能明显下降。

而第二批清单中也列入了一些传统意义上非高端制造的内容,

如塑料制品(39.49%)、钢铁制品(11.51%)等,影响也将较为显著。

而从影响的绝对量来计算,聚乙烯等塑料制品、载人车辆、电气装置、电动潜油泵、钻探机用零件、数据处理设备等是受影响最大的。

3、新清单增加中间商品,更集中于高新技术领域,集成电路成为重要目标之一

3、新清单增加中间商品,更集中于高新技术领域,集成电路成为重要目标之一

新版关税清单与旧版最大的差别,是减少了其中最终消费品的量,并增加了中间商品的量。

1、减少最终消费品,是为了避免对其征收关税提高美国消费者的生活成本。

2、新增中间投入和资本设备,重新达到了500亿美元制裁目标,但依赖于中国进口设备和中间品的美国公司成为加征关税最大受害者,他们被迫承受中国产品成本提升,或从其他国家或美国国内寻求成本稍高的替代品。

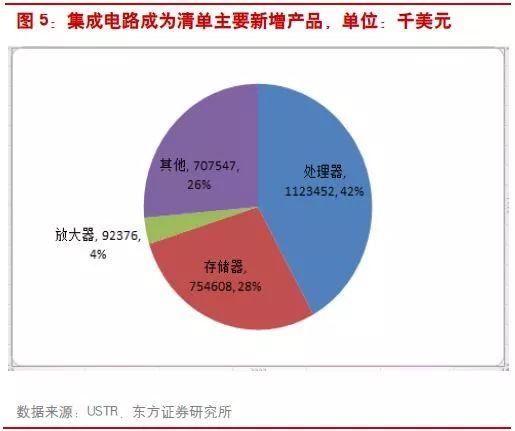

此外,值得瞩目的是,在首轮清单中没有被重点列入的集成电路,这次成为打击的新方向,用作处理器、存储器、放大器等各类集成电路共计金额27.43亿美元。此外还有12.58亿美元的二极管、晶体管等分立器件。

4、新清单内剔除的行业将确定受益。

在美国4月公布的清单中被列入,

但在6月15日新版清单中被剔除的彩电、医药等,未来也不会再被列入,成为确定受益的板块。

尽管短期内市场情绪整体受到贸易战压制而出现“通杀”,但当贸易战时间线拉长后,投资者会更关注确切影响的行业。

在4月3日美方发布清单后,有60天时间的公示期,USTR共收到2600封公众意见,在征求了大部分意见后,新版清单中取消了彩电、传真机、复印机、空调、打印机等最终消费品,避免提高消费者的生活成本;同时美国药企表示一些原本在清单中的医药、医护用品原料无法在国际市场上找到替代品,因此也被排除在新版清单之外了。我们可以判断,这些被排除的行业领域,未来也不会再度列入清单,成为确定受益的安全板块。

中国拟征税清单针锋相对,目标主打共和党州主

要产业

与美国针锋相对,中国也依据《中华人民共和国对外贸易法》等法律法规和国际法基本原则,发布了两份加征关税清单,进行对等制裁,税率同样为25%:

1、

第一份清单包括

340

亿美元产品,主要包括了大豆、高粱、生猪等农产品、水产品、汽车等进口商品,与美国

301

调查制裁措施对等,于

7

月

6

日实施

;

2、

第二份清单包括

160

亿美元产品,主要包括化工品、医疗设备、能源产品等,落地时间同样参照美国第二份清单。

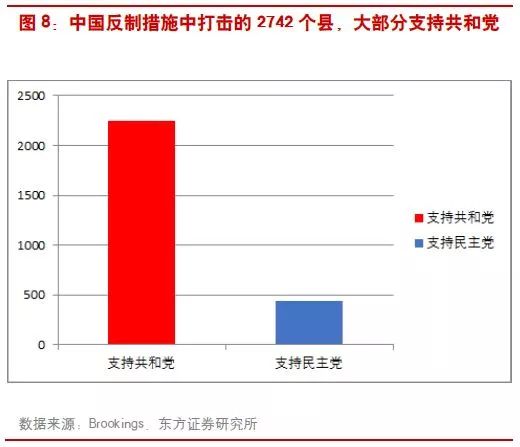

中国的制裁清单与4月份发布版本也有了较大差别,此前的版本包含了飞机等大项产品,因此只有106项便达到498亿美元的规模,而此次6月版本取消了飞机,代之以更多农产品项目,第一批清单就牵涉545个项目。这种调整的目的也是希望能更好地集中火力,打击在2016年大选和今年中期选举中,对特朗普和共和党起到关键支持作用的农业州、汽车生产州,而减少了对属于民主党阵营、西海岸的飞机产业链的打击。

根据美国Brookings Metropolitan Program 的美国产业数据库进行测算,受到中国反制征税措施影响的40类行业和其所属的210万工作岗位分布在全美2742个县(County)之中,而2016年的美国大选期间,受到影响的县中有2247个(82%)投票支持特朗普,仅有439个(18%)支持希拉里。可以说这次中国清单实现了“精确打击”。

中国是美国农产品的第二大全球买家,同时前6位的其他买家(加拿大、墨西哥、日本、欧盟、韩国)此次也被卷入到特朗普发动的贸易战,有可能同时采取不同级别的反制,会对美国农产品出口造成显著影响,迫使特朗普重新考虑贸易战的得失。

贸易不平衡仍较为显著,特朗普判断对华仍有施压空间

1、中美贸易不平衡仍然较为显著,

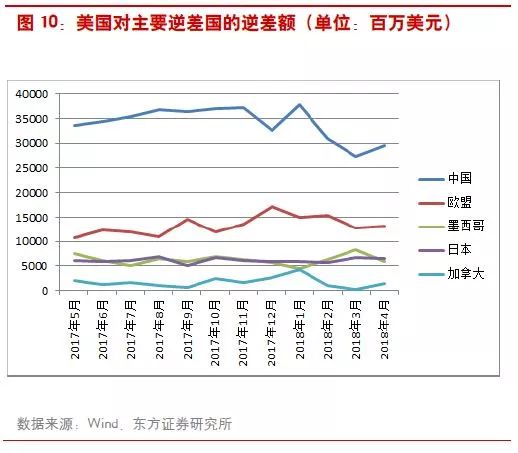

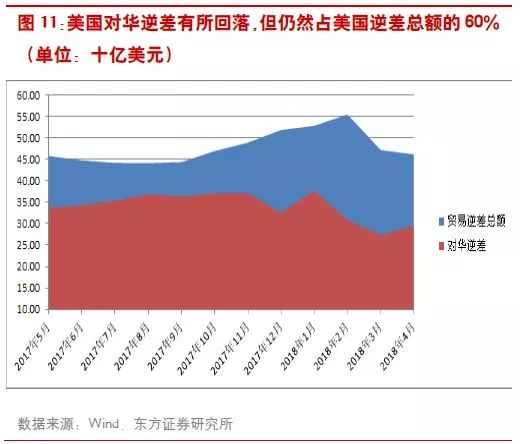

解决贸易逆差成为2018年美国对外政策中的核心之一。自从上半年,特朗普对全球主要贸易伙伴开打贸易战以来,美国的贸易逆差出现明显的缩窄趋势,月度逆差从年初的550亿美元下降到4月的462亿美元,

但对华逆差并未明显缩窄,目前占到美国逆差总额的60%左右,一些企业甚至为规避风险,上半年还增加了短订单的数量。这让贸易结构上中美之间的不平衡性格外凸显,中国不可避免地成为特朗普发动贸易战打击的重点目标。

2、美国不满足于当前中国主动扩大进口的方法。

美国希望中国能在减少逆差方面作出更多主动让步,而非仅仅是扩大进口。中国本身希望解决贸易不平衡问题,但在美国不愿意放开高科技产品出口限制、也不放开国内市场吸纳中国投资的背景下,中国给出的解决方案是扩大能源、农产品等大宗商品的进口。

但美国认为,中国总体购买力也有限度,主动扩大进口农产品、能源的举措不可持续,无法完全解决逆差,不久会遭遇上限,而中美之间的结构性问题仍未解决。美国希望中国做出更多让步,例如:

1、进口端,对更多商品进一步降低进口关税、消除非关税壁垒;

2、出口端,取消补贴、甚至设定出口上限

3、按照美国要求进行国企改革、调整产业政策。

60-80年代美日贸易战中美国对日本的要求会全盘重提,但中国不可能像当年的日本那样被动接受。

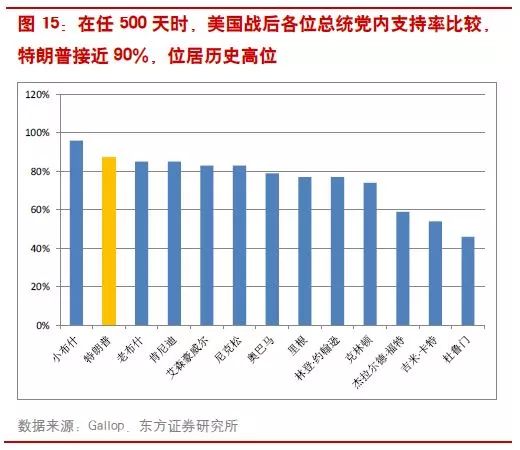

前景展望:摩擦贯穿全年,仍有升级可能

中美之间贸易摩擦依然在可控的范围内,中国有理有节的反制保持着中美之间博弈平衡。但未来随着中期选举临近、逆差问题依然显著,不排除美国方面会促使摩擦加剧的风险。一定激烈程度的贸易摩擦将贯穿2018年全年,

尤其是11月初的中期选举之前,特朗普始终有发动贸易战的倾向,毕竟解决贸易失衡是其今年最核心的政治关切。

历史上,在任总统要赢得中期选举(即其所在政党在中期选举后实现控制两院目标的),只有2次——1934年的富兰克林·罗斯福政府和2002年的乔治·布什政府。这两次都是美国在内忧外患的情况下,总统通过非常之举,凝聚全国人心的背景下实现的。小布什在9·11事件后支持率一度接近90%,在中选之前也有70%多的支持率。

在目前美国政治极化严重、国内共识缺乏的大背景下,共和党赢下中期选举的困难较大,尤其是众议院有可能丢掉多数席位。为此特朗普试图通过对外示强来集聚人心,为赢得中期选举积累政治资本,对华贸易战是其选择的主要突破口。

在美国执意发动贸易战的背景下,需要把握的关键时间节点主要有:

1、7月,美国可能宣布加强对获取美国重大工业技术、关键资源的中国企业采取投资设限。

这一事项在5月29日美国白宫官网已经发布声明进行提示。特朗普在白宫报告中将美国的工业技术成为美国的“皇冠上的宝石”,美国一直担忧中国在技术上追近、甚至超越美国,怀疑中国采取收购、兼并的方式来得到美国企业的核心技术。

5月22日,财政部向特朗普汇报了中国企业通过收购获得美国技术转移的问题,其下属的外国投资委员会CFIUS近年来已经明显收紧了中国对美投资审查,频频利用《国防生产法》、《外商投资与国家安全法案》对中国投资设限。

国会近期正在磋商

《外国投资风险评估现代化法案》(FIRRMA)

相关的立法工作,试图通过将财政部下属的外国投资委员会(CFIUS)和商务部下属的工业与安全局(BIS)进行跨部门工作整合,实现外国投资审查领域的能力提升,新的部门将获取更大权限、更多资源,对美国关键技术进行保护,甚至影响来自包括美国盟友在内的广大国家实体的投资。

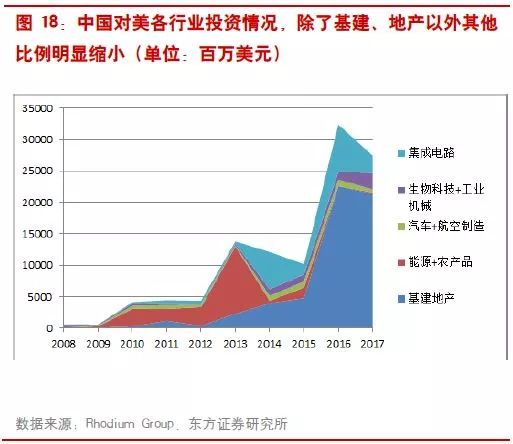

美国对中国投资的审查呈现不断收紧趋势,特朗普上台以来这一方向愈发明显,2017年中国对美FDI只有294亿美元,比2016年的452亿美元下降35%

(当然这也有中国对外投资收紧的因素在内),更重要的是在一些关键的技术领域,美国明显收紧了中国投资的项目审查。除了在地产、基建领域依然欢迎中国资本外,在关系到核心技术的能集成电路、生物科技、工业机械、航空、汽车制造等领域,对中国的收购已明显收紧。博通对高通的收购、蚂蚁金服对速汇金的收购遭拒,不是偶然的个案。

且2018年的投资数据更不乐观,由于投资数据有明显滞后性,例如2017年交易额的一半以上来自于2016年投资热潮期间宣布的交易完成,而2018年投资则大多体现在2017年公布的新增投资,该数据下降幅度明显,已经下跌到87亿美元(比2016年下降90%),达到六年内最低水平。

因此预计2018年投资额会更加明显下降。