拥有超过十年精算工作经验的资深精算师——徐老师,每周六在“财经早餐”公众号,与您相约【徐老师话保险】专栏。

人生一世,平安就是幸福

很多朋友购买重疾险

就是为自己和家人,保驾护航

但市场上的重疾险

鱼龙混杂,真的很贵

今天,带着十余年精算师的工作经验

徐老师为您剖析——

如果一家三口都买上重疾险,那每年要交多少保费呢? 按照某终身重疾险产品,如果保额都为30万元,信息基本如下:

| 父亲 | 母亲 | 孩子 |

投保年龄 | 40 | 40 | 15 |

缴费年限 | 20 | 20 | 20

|

年保费 | 9000 | 8100 | 3900 |

每年要交9000+8100+3900=21000元,年交保费高达数万!!

这样高额的保费会让很多朋友望而却步,那为什么重疾险会这么贵呢?

国内很多主流的重疾险产品,就像一个“大杂烩”,搞起了捆绑销售——终身、返还、分红、捆绑意外险…...本来你只想单纯地保障重大疾病风险,结果却糊里糊涂地买了一大堆自己搞不明白、也不想用的保险组合。就是这个“大杂烩”,让很多重疾险产品这么贵。

任何一个市场都是鱼龙混杂,自然也有便宜的重疾险产品。

作为精算师徐老师推荐性价比高的定期纯保障型重疾险(敲黑板:定期!纯保障型-也就是消费型!)。我们先来对比某定期和某终身重疾产品(被保险人30岁,男):

| 某定期重疾险 | 某终身重疾险 |

保障期间 | 至60周岁 | 终身

|

保障额度 | 30万 | 30万 |

缴费年限 | 20年 | 20年 |

年缴保费 | 1665元 | 6600元 |

终身险比定期险:每年多交4935元。

为什么年缴保费会差这么多呢?

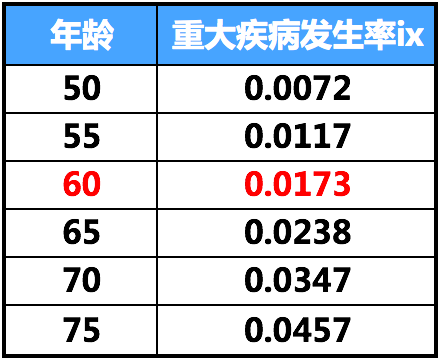

从下面的中国人身保险业重大疾病经验发生率表(男表、部分)我们可以看到:从60岁开始,重疾发生率有了显著提高。也就是说,多出来的保费主要是为了保障60岁以后的重疾风险。

年龄越大,风险越大,年交保费自然越高。可是,为什么每年交的保费是一样的呢?

因为,如果直接按“年龄越大保费越高”的原则来收保费,虽然年轻时交的少,但老了之后交的保费就是“天价”了。一般大家都是年轻的时候挣得多,所以保险公司把两头的保费“平均”一下,年轻时多收点,年老时少收点,算出一个统一的保费进行收取(我们称为“均衡保费”)。

所以保险公司在前几年多收了些保费,作为应对以后的高风险的“储备”(也即责任准备金)。

保险公司提前拿这些钱去干什么呢?去投资。并且,保险公司的投资收益率一般在每年3.5%,并不算很高。

所以,我们不如选定期险,把每年省下来的4935元拿来自己理财,按照5%的投资回报率累积。

▲ 备注:每年初存入,年回报率为5%,分批投资20年,按复利计算

30年后累积到35.2万元,保障程度超过终身重疾险,同时这笔资金又可以灵活动用,以应付临时急需,所以从这个意义上来说买定期重疾加投资胜过买终身重疾险。

这就是所谓的“买定投余”——把准备投保终身型保障产品的保费,通过选择投保定期保障型产品,把之间的保费差额,用来做理财投资规划。

那么一份终身重疾险产品具体有哪些内容呢?

投保长期险种所交的保费,可以分为三个部分:保障部分、费用部分、投资储蓄部分。

保障部分:用于产品的保障责任

费用部分:用于各类费用,例如人员工资

投资储蓄部分:用于投资,获取投资收益

我们来分析一下,终身重疾险的保费,上述三部分分别占比多少?

可以看出,终身重疾险的保费中只有20%用于重大疾病保障。

这就意味着,本来花2000元左右的保费可以保30万元的重疾,现在却要花10000元,,其中大部分用于低效投资来为几十年以后的发病率上升做准备。

1、现有的主流终身重疾险太贵。终身重疾险往往有返还、分红、意外险捆绑等附加责任,徐老师建议还是购买消费型重疾险的为佳,不需要这么多附加责任,让保险回归保障的本质。

2、买终身不如买定投余。从上面的例子可以看出,“定期+投资”的组合回报更高。定期保障期满后,可以通过投资累积的资金进行自保。

3、市场上有高性价比定期重疾险吗?

且听下周六分解。

如果您对文章有任何疑问,欢迎添加徐老师微信号【renminFCAA】咨询

财经早餐今天的回复关键词是:房价。近日有关房地产税的消息引市场热议,真的要大规模出台了吗?调控愈演愈烈之下,各地价量走势如何了呢?财经早餐特别统计了多个主要城市楼市实时价量数据。点击公众号界面左下按钮,文字或者语音回复房价即可。

财经早餐(微信号:Femorning):每天早晨,最新鲜、最全面的财经资讯尽在财经早餐!

亲,吃完早餐还不过瘾的,可点击下方的“阅读原文”,下载APP感受更丰富的阅读体验!