来源:GGV纪源资本(ID:GGVCapital)

今日头条丨一点资讯丨腾讯丨搜狐丨网易丨凤凰丨阿里UC大鱼丨新浪微博丨新浪看点丨百度百家丨博客中国丨趣头条丨腾讯云·云+社区

GGV有话说:

GGV投资笔记是GGV纪源资本关于投资、商业、科技的所见所闻所想,探讨关于世界的一切。

在这里,你可以收获:

全球优秀科技公司管理经验、一线调研;

顶级风险投资人&创业者经验分享;

大航海时代的世界人文历史、商业见闻……

以下是GGV投资笔记系列第一篇。

作者:麦采尧、吴陈尧、芮雪峰

GGV纪源资本管理合伙人符绩勋、Jeff Richards、Glenn Solomon、童士豪对本文亦有贡献

1.SaaS on fire 美国SaaS领域,一二级市场持续火热:高估值下,泡沫还是实力? 2.Infrastructure:Cloud is eating the world 每一次大的技术变革,都给创业者和VC带来了巨大机会,云才是未来3.Application:Software is still eating the world 软件渗透世界4.Global talents and global customers 5.China still in winter, but will spring be far away? 中国企业服务行业未来可期 “我经历过最寒冷的冬天,是旧金山的夏天。”这是马克·吐温先生对旧金山这座城市最经典的评价。北太平洋洋流从日本起始,流经西雅图,变成寒冷的加利福尼亚洋流,再经过俄勒冈一路南下,到达旧金山。旧金山三面环海,每晚太阳落山后气温骤然降低,空气里的水蒸气会变成雾,笼罩着这座城市。所以,就算是盛夏的白昼,最高温也不过20摄氏度,到了傍晚更是寒冷,风吹起来会叫人发抖。可是这寒冷的旧金山,却也是科技行业最热的地方,多家消费互联网巨头公司在这里崛起:Uber和Airbnb在这里成长为了共享经济的龙头,Twitter成了全球股市的风向标……但其实很少有人意识到,在旧金山还有一个比消费互联网更炽热的行业:企业服务。无论是北京、上海,还是伦敦、纽约,CBD区域第一高楼大多是被金融机构占据,可在旧金山,市区里高耸如云的第一高楼,却属于SaaS行业的老大Salesforce。而另一家坐落在旧金山市中心的企业服务明星公司Slack,也是GGV投资的公司,在今年6月20日,绕开了华尔街的投行们,在纽交所直接挂牌上市,首日暴涨48.5%。过去5年,纳斯达克指数从4000涨到了8000,而SaaS指数更是直接翻了5倍。

这个夏天,GGV纪源资本企业服务投资团队在符绩勋带领下拜访了旧金山的十几家企业服务创业公司,力求能加深对企业服务行业的理解,并写作此文,希望让中国创业者得到启发。▲图:位于旧金山的Salesforce办公楼,是市中心第一高楼

SaaS on fire 美国SaaS领域,一二级市场持续火热:高估值下,泡沫还是实力?从2012年起,中国的VC投资人们在一级市场就开始投入大量资金给中国的SaaS公司。可七年过去了,极少有公司上市或被巨头收购,就算上市或被收购,估值定价也都偏低。而相比之下,美国的SaaS行业却呈现完全不一样的局面,无论是二级市场退出还是并购退出,都没有让投资人失望。先看二级市场。SaaS公司普遍收入高,增速快,现金流好,但是,由于预收的客户年付费需要在未来12个月平均摊销,而企业相对较高的获客成本和研发成本一般不会摊销,所以大部分SaaS公司并没有财务上的盈利,甚至增长越快的公司亏损越高。在二级市场,一般对SaaS公司的估值不是以市盈率来衡量,而是以企业价值除以公司未来12月收入来算,即EV/NTM Revenue Multiple。SaaS行业NTM Rev这一指数的平均值,从2016年12月的低点3.4x,暴涨到了2019年7月的12.2x,在2016年之前几年的平均值是在5x-8x之间波动。可以理解为,一个未来一年预测收入1亿美金的公司,在历史稳定状态是5-8亿美金的市值,在今天是12.2亿美金。

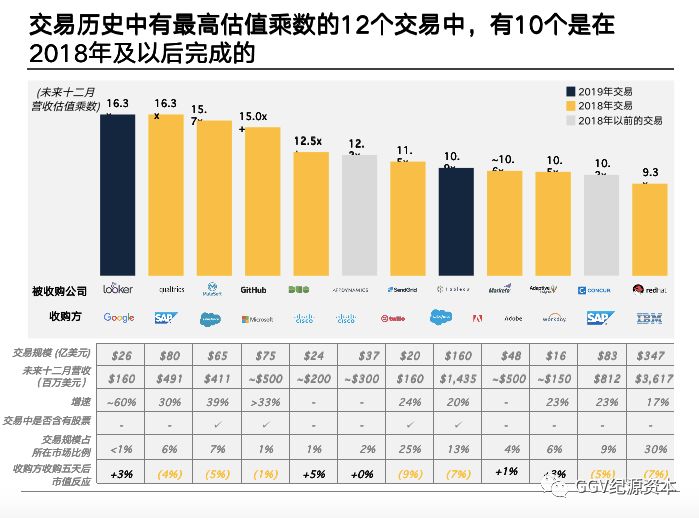

2018年,有17家SaaS公司在美国上市,一共募资52亿美元,相当于2014-2017年SaaS公司在二级市场募资总额。2019年过才去一半,就有Zoom,Slack和CrowdStrike这三家软件公司上市,估值都高于百亿美金,给投资他们的VC们带来了几十亿美金的回报(GGV投资了其中的Slack)。而他们的上市定价,都是在30x NTM Rev以上,占据了历史软件公司上市估值排行榜的前三名。而最近几年上市那些公司,股价更是涨势喜人。MongoDB 2017年上市时市值18亿美金,如今涨到78亿美金;Elastic从2018年上市时的25亿美金涨到现在的71亿,Okta从2017年上市时的21亿美金涨到现在的150亿美金!再看并购市场。2014年, Concur以80亿美金估值卖给SAP,这一价格史无前例,在当时轰动了行业。而就算是这样的价格,也只是以10倍收入来估值。交易历史中有最高估值乘数的12个交易中,有10个是在2018年及以后完成的。

企业服务四大巨头Oracle,SAP,IBM和Salesforce,从2011年就开始战略布局收购软件公司,这些年他们都各花了共计300-400亿美金。Microsoft在大手笔收购了LinkedIn和GitHub后,也加入了这个300亿美金并购俱乐部。这些巨头的并购规模大到令人震惊,IBM买Red Hat花了347亿美金,微软买LinkedIn花了260亿美金,Salesforce买Tableau花了160亿美金。我们认为,首先,投资者和并购者越来越发现SaaS通常采用的订阅式商业模式有较高粘性,公司收入可预期性很强,值得有一个更高的估值溢价。而已上市的SaaS企业在二级市场的良好市场表现让目前仍处在私有阶段的SaaS企业变得更有吸引力。其次,目前整体来看,云服务相关企业标的数量仍然不足,有稀缺性。至少在目前,愿意接受高倍估值的买家已完成的交易没有让他们利益受损,有时还收获颇丰。传统大型软件企业只能继续收购SaaS企业,以获取自身进一步增长,同时也助力企业创新,跟上时代步伐。最近,Google也按捺不住,以26亿美金收购了数据分析公司Looker。Workday,Broadcom在2018年也新加入了十亿美金公司买家俱乐部, 甚至自己市值仅百亿美金出头的Cloudera和Twilio,也愿意花自己市值的十分之一收购公司了。在2018年,有33个十亿美金以上的收购在美国发生,总计1450亿美元的交易额。2019年上半年,已经有9个十亿美金以上公司以共计590亿美金被收购,企业独角兽软件公司的退出之路不仅仅是上市,还有这么多的买家跃跃欲试。为什么这些巨头如此舍得花钱买公司呢?事实上,传统软件巨头Microsoft、Oracle、IBM、Adobe和SAP的非云业务收入都几乎毫无增长,只有云相关的业务却迅猛上升。大企业内部创新极难,传统软件思维的团队面对云软件的侵蚀,必须毫不犹豫地大力收购。企业服务二级市场在美国的估值倍数如此高,并购市场如此活跃,也会让人心生忐忑——这个市场有泡沫吗?热度会降低吗?会回调吗?虽然没人能保证市场会一直火热,但硅谷的SaaS公司们,一次次用坚挺的财务数据,打败了华尔街分析师预测。

Salesforce平均收入以37%的增速连涨了15年,最近一年的收入是140亿美元;ServiceNow上市起7年的年化收入增速是51%,从1.5亿美元涨到了28亿美元。Shopify从上市时的1.1亿美元收入涨到了今天的12亿美元,只用了4年。要知道,中国企业软件龙头用友,收入从1亿美元涨到今天的10亿美元,用了15年。这些数据的背后是实实在在、发展迅猛的业务,朝未来看,这些美国SaaS公司就像装满了燃料的火箭,看不到天花板。为什么美国企业服务的市场这么好?什么红利带来了这么好的收入增长?他们的产品给客户带来了什么价值?背后的创业者都是什么样的人?未来的机会又在哪里?抱着这些问题,我们GGV投资团队开始了美国企业服务公司的拜访之旅。▲图为GGV纪源资本投资团队成员和被投企业CEO:前排左一起为GGV纪源资本投资经理麦采尧Caiyao Mai、投资副总裁Oren Yunger、API网关开发开源平台Kong CEO Augusto Marietti、GGV纪源资本管理合伙人Glenn Solomon、投资副总裁Tiffany Luck,后排左一起为GGV纪源资本管理合伙人童士豪Hans Tung、Kong公司门口的吉祥物King Kong、GGV纪源资本管理合伙人符绩勋Jixun Foo、投资执行董事吴陈尧Joshua Wu、投资经理芮雪峰Anderson Rui、管理合伙人Jeff Richards

Infrastructure:Cloud is eating the world 每一次大的技术变革,都给创业者和VC带来了巨大机会,云才是未来每次大的技术变革,就给创业者和VC带来了巨大的机会。个人电脑的出现带来了苹果和微软,互联网带来了阿里、腾讯、Facebook、Google、Amazon,移动互联网带来了滴滴、Uber、今日头条和Snap。在企业服务领域,云就是创业者们面对的最大技术变革。这个我们都身处其中、横亘数十年的企业IT系统基础设施革命,早就催生了Salesforce这样的千亿美金公司。但其巨大的市场空间,在软件层不断诞生的技术创新,所促成的百花齐放的应用层生态,给了创业者源源不断的机会。“你们的目标企业客户,对云的认同度如何,处于什么阶段?” 我们问Unravel 的CEO Kunal Agarwal。UnravelData是一家我们投资的大数据系统的监控公司。

大数据生态里的技术层出不穷,大公司和高校在不断做出创新,Google的论文催生了Hadoop,从Berkeley搞出了Spark,从LinkedIn诞生了Kafka,Facebook也把Presto开源出来。各个云厂商, 也在提供自己的大数据服务,AWS上有了Redshift,Snowflake和Aurora,微软的Azure自己做了个Cosmos DB,Google Cloud推出了BigQuery……

不懂技术的人,光看到这些名字就会头晕。面对这些繁杂的大数据系统,客户企业往往要在多个使用场景中操作多种软件,而这些软件管理监控的方法都不一样,极其麻烦。大数据系统监控公司Unravel Data,就是一家在这样环境里被催生的创业公司,它的产品是一个简单统一的平台,管理上述所有的大数据系统。

“各三分之一。1/3已经开始积极使用云,1/3用了一部分但内部还在犹豫,1/3坚决不用。”Kunal摊开双手答道。

“你们要知道,现在是2019年,AWS已经上线15年了,已经诞生了这么多跟云相关的上市公司。但还有一大半的美国大企业没有使用云。可以想见,摆在我们面前的市场有多大!”GGV纪源资本管理合伙人Jeff Richards兴奋地说。

亚马逊最早嗅到了这个巨大的市场,所以AWS业务一马当先。可因为面前的空间如此之大,后来者也迅速追上了脚步。微软的Azure在2015年还几乎没人使用,2019年已经给公司带来了百亿美金的收入。Google也有了上万人的团队在努力推进Google Cloud。几大云厂商提供的接口,系统环境都各有区别,再加上企业的本地私有系统,对于开发者来说是个灾难。因此,帮助大公司一起做基础建设,也给创业公司带来了参与多云管理(multi-cloud management)的机会。这个领域诞生了很多有价值的创业公司。例如刚才的Unravel Data做的是在多云上的大数据性能监控,而HashiCorp切入的是更核心的流程,它的开源产品能帮助客户在多云平台上自动provision,secure,connect和run程序。HashiCorp的历史很像人们常听到的创业故事:几个计算机专业的大学生在宿舍里写了一些代码,然后开了个公司,公司拿到VC投资,几年后成为了独角兽。创始人Mitchell和Armon是华盛顿大学的同学,大三时就写出了HashiCorp的第一个产品。Mitchell评价自己是“沉迷于自动化”(automation obsessed):凡是需要重复做两遍的事情,他都会写个程序来代替。

在大学毕业后1年正式成立HashiCorp时,他写了一篇blog, “I’m busy automating. More specifically, I’m developing software to automate everything, and giving it to you. Automation defines who I am, and always has.”

GGV也是HashiCorp的投资人,在公司只有10个人时就投资了HashiCorp,2016年,公司开始商业化,GGV纪源资本管理合伙人Glenn Solomon为HashiCorp介绍了现任CEO David McJannet,David是微软老兵,销售经验老道,又曾在Hortonworks和GitHub这两家创业公司担任市场VP。在GitHub被微软75亿美金收购之后,他在HashiCorp找到了新战场。

David McJannet对HashiCorp未来的发展信心满满,过去几年HashiCorp都沿着ServiceNow当年的曲线在增涨,还略快一些。ServiceNow成立12年后ARR(Annually Recurring Revenue)到达了10亿美金,HashiCorp应该更快能达到。ServiceNow现在的ARR已经30亿美金了,它的500亿美金市值也不会是HashiCorp的天花板。

公司的目标很简单,几年后全世界所有跑在云上的程序,20%以上用沉迷自动化的Mitchell领导下写的automation代码来管理;超过四分之三的全球2000强,都在David领导的销售下给HashiCorp付费。

HashiCorp这类公司能如此飞速增长,除了对多云程序管理的需求,还有其开源的产品策略——开源软件在美国的产品推广和商业化路线极其成熟。明星开源公司MongoDB和Elastic上市后股价一飞冲天。美国市场最火的未上市独角兽里面,除了HashiCorp,另外两家Databricks和Confluent也都是开源软件。另外一个值得一提的开源软件公司,是开源平台Kong,GGV在2018年投资了这家公司。云的普遍使用,带来了程序运行环境的升级,Docker和Kubernetes让容器化和微服务化成为潮流,而程序节点之间的API交流成指数级提升。Kong的产品帮助客户去管理API的流量、访问权限、状态,又因开源的模式让生态系统里的程序员都为其添砖加瓦,迅速占领了这个市场。API网关开发开源平台Kong的CEO Augusto Marietti(简称Aghi)出生在罗马,因为意大利创业环境很弱,在2009年飞来了旧金山。

Aghi刚来就参加了一个早期创业者的小聚会,聚会上参加的人不多,但现在都是如雷贯耳的名字:Uber的创始人Travis,Airbnb的CEO Brian,Dropbox的CEO Drew和Box的CEO Aaron。Aghi当时为了省钱,借住在Uber创始人Travis家,每天睡沙发。后来Travis搬了家, Aghi又去了当时只有十多个人的Airbnb办公室里借住,当时的Airbnb虽然Bug很多,但订单量一天天疯涨。

在Travis的帮助下拿到天使投资后,Aghi做了一个把云端的组件连接起来的PaaS公司,一做就是五六年。由于时机不对,公司濒临破产,Aghi告诉团队,这么多年公司写了很多小功能,现在可以把代码开放出去,放在网上看看有没有人用,给社区做点贡献。没想到这看似濒死的挣扎,却给公司带来了巨大的转机。

后来,公司关于API管理的代码模块,在GitHub上被疯狂下载,Kong也接到客户要求,希望购买相应的付费企业版。Kong敏锐地发现了这个大机会,迅速转型成了一个开源软件公司。

Aghi告诉我们,他想做的事一直没有变,就是坚信程序之间会互相连接起来,只是花了这么多年时间,终于找到了合适的产品路径。

纵观中美市场,云的使用量还在持续上升,带来的创业机会层出不穷。AWS每年增速超过40%(2016-18年分别增长了 55%,43%,和47%),阿里云每年收入都在翻倍。在这个大趋势下,诞生出的细分需求,如多云管理,容器管理,API管理,都给创业者带来了新的灵感。而同时,开源模式的成熟,又能让好的产品低成本迅速受到客户的认同。这是一个充满新机会,而又看不到天花板的市场。我们深感,对于基础架构层的技术创业者,从来没有像今天这么好的时代。

Application:Software is still eating the world 软件渗透世界2011年,A16Z合伙人Marc Andreessen在华尔街日报上发表了著名的“Software is eating the world”。当时的科技行业被二级市场投资人冷落,科技巨头们的市盈率 (P/E) 差不多是历史最低点,而市场情绪还觉得科技行业有泡沫,公司被高估了。但从那时起,在C端我们看到了移动互联网的崛起腾飞,在B端也看到了大量的SaaS公司蓬勃发展。企业运营的各个环节,都有上市的SaaS公司来服务,比如销售管理的Salesforce,人力管理的Workday,到客服管理的Zendesk,流程管理的ServiceNow。今年6月,GGV投资的Slack在纽交所上市,公布了历史收入情况后,其成长曲线震惊了全行业。产品上线第三年的2016年,收入就上了1亿美元,接着还持续每年翻倍增长,18年就到了4亿美元。从来没有SaaS公司有这么快成长过,客户被SaaS巨头们培养出来的使用和付费习惯,让新一代SaaS公司的产品接受度和商业化进程都前所未有地加强。我们对SaaS的新机会更加乐观。Slack的创业经历极为有趣。创始人Stewart Butterfield是加拿大人,2002年的时候在温哥华开了个公司,开发了一款名叫Game Neverending的网络游戏,可游戏没成功,顺便做的一个照片共享平台Flickr却火了(相信很多人都用过),还在2005年被雅虎收购。

Stewart在09年继续追逐梦想,创业开发新的网络游戏Glitch。结果跟上次创业一样,游戏又没做成,但顺便开发的一个团队聊天工具火了,成了今天百亿美金的Slack。

Slack开创了Saas领域的独特销售模式:To C 再To B。过去成功的SaaS公司,大多是面对大型企业解决管理层的问题,以销售为导向,向公司决策者演示产品,进行试用和采购。Slack把重心放在了终端的用户体验上,让每个用户热爱使用这个产品。Slack用To C的方式来进行推广,让企业内部的小团队自发用起来,然后在企业内部扩散,最后用极低的销售成本,和极快地销售速度,让企业买单。因为产品好用,客户的复购率也极高,在上市的19年,其收入留存率(net dollar retention)还是惊人的143%。好的产品加上自下而上的销售模式,给企业服务公司们带来了新的思路。在美国,对于To B企业而言,好的销售只是一方面,出色的产品才能真正抓住用户的心。好的产品会赢,这是我们在美国特别大的感受。美国客户对SaaS的价值已经极为认同,付费习惯已经培养得很好,所以即便在极其细分的领域里,只要做出了好的、符合客户需求的产品,就有忠诚客户使用,就有源源不断远超预期的收入。所以,这也是美国应用层创业者的黄金时代。找好自己的细分,做好有价值的产品,建立起有能力的销售,公司就能一步步长大。