2016 年是非常特殊的一年。这么说不仅仅是因为 Donald Trump 当选了美国总统。

如果仅聚焦在科技行业,2016 年是转折,是分水岭。在国内,大家纷纷表态互联网行业即将进入下半场。从全球来看,2016 年代表这一轮科技周期到达了新阶段,包含了繁杂的内容:它标志着移动互联网,云计算和社交网络这三大趋势进入到了整合期,各个领域中赢家优势最终确立,创业者和投资人开始寻求新的方向(参考文章:

在我们等待下一个风口的时候

),以及伴随这一阶段成长壮大的公司和他们背后基金的最终退出。

最后一点意味着 IPO 和并购的涌现。然而虽然不乏并购事件,在 2016 年中我们并没有看到大量的 IPO 出现。相反,2016 年美国 IPO 的情况,在风险投资登上历史舞台的 40 年间甚至从没有发生过。

仔细观察一下,就能发现 2016 年 IPO 市场的诡异之处。虽然美股不断创新高:

(来源:Bloomberg)

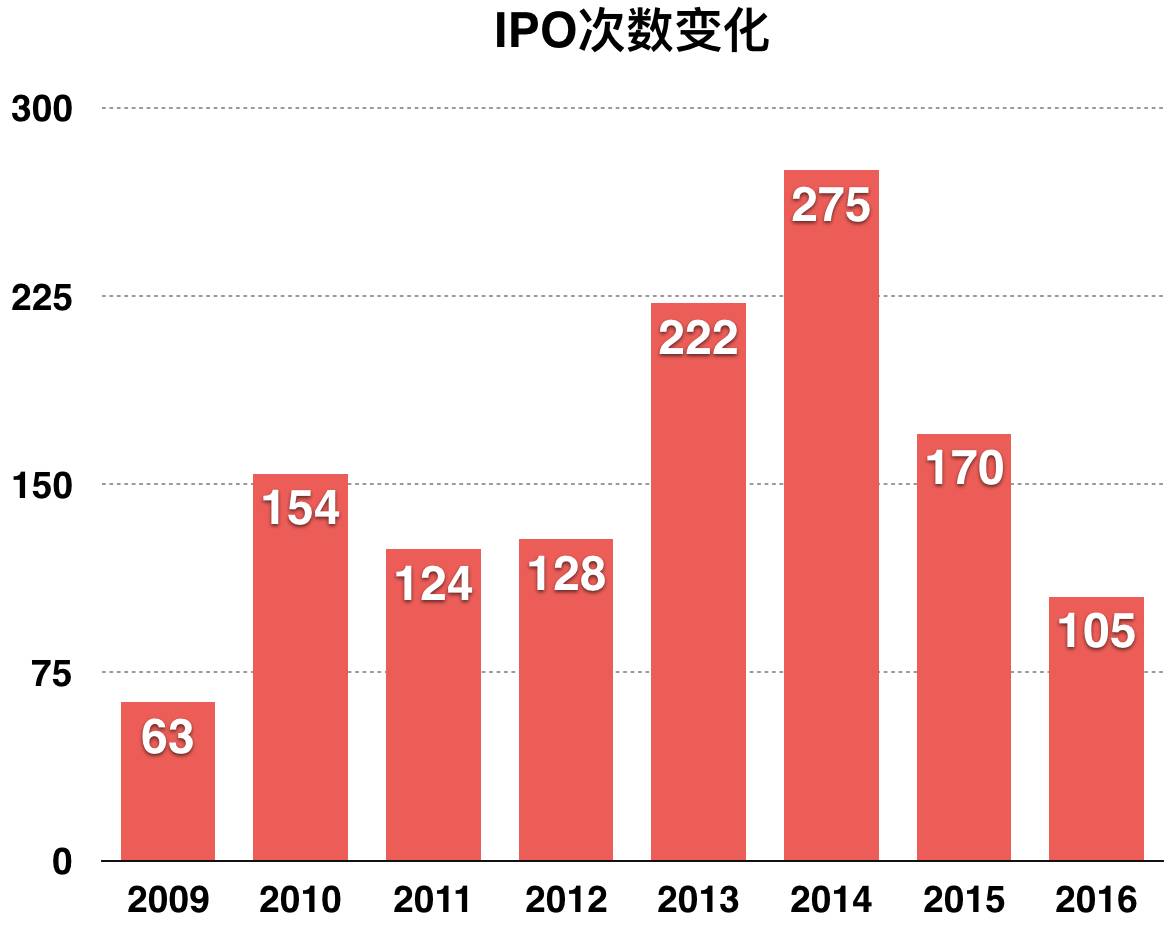

这一轮科技周期涌现的大量好公司却一直没有上市,即便许多投资人对他们表达了强烈的兴趣。事实上,这是 2009 年以后,IPO 次数最少的年份。

2016 年有 123 家公司向美国证券交易委员会递交了上市文件,和 2015 相比下降了 47%。

(来源:Renaissance Capital)

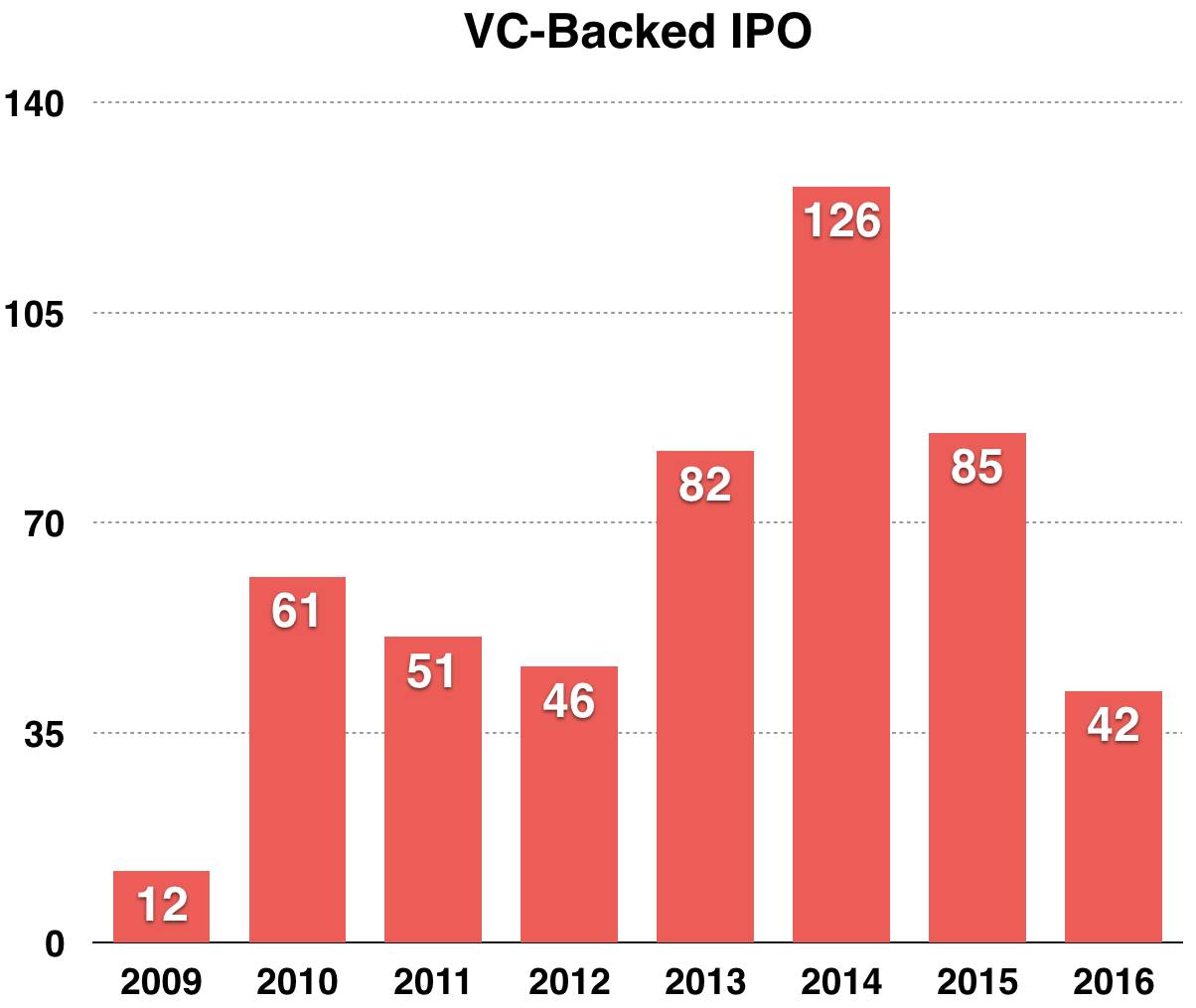

所有成功 IPO 的公司中,有 42 家是曾经获得过 VC 投资的:

(来源:Renaissance Capital)

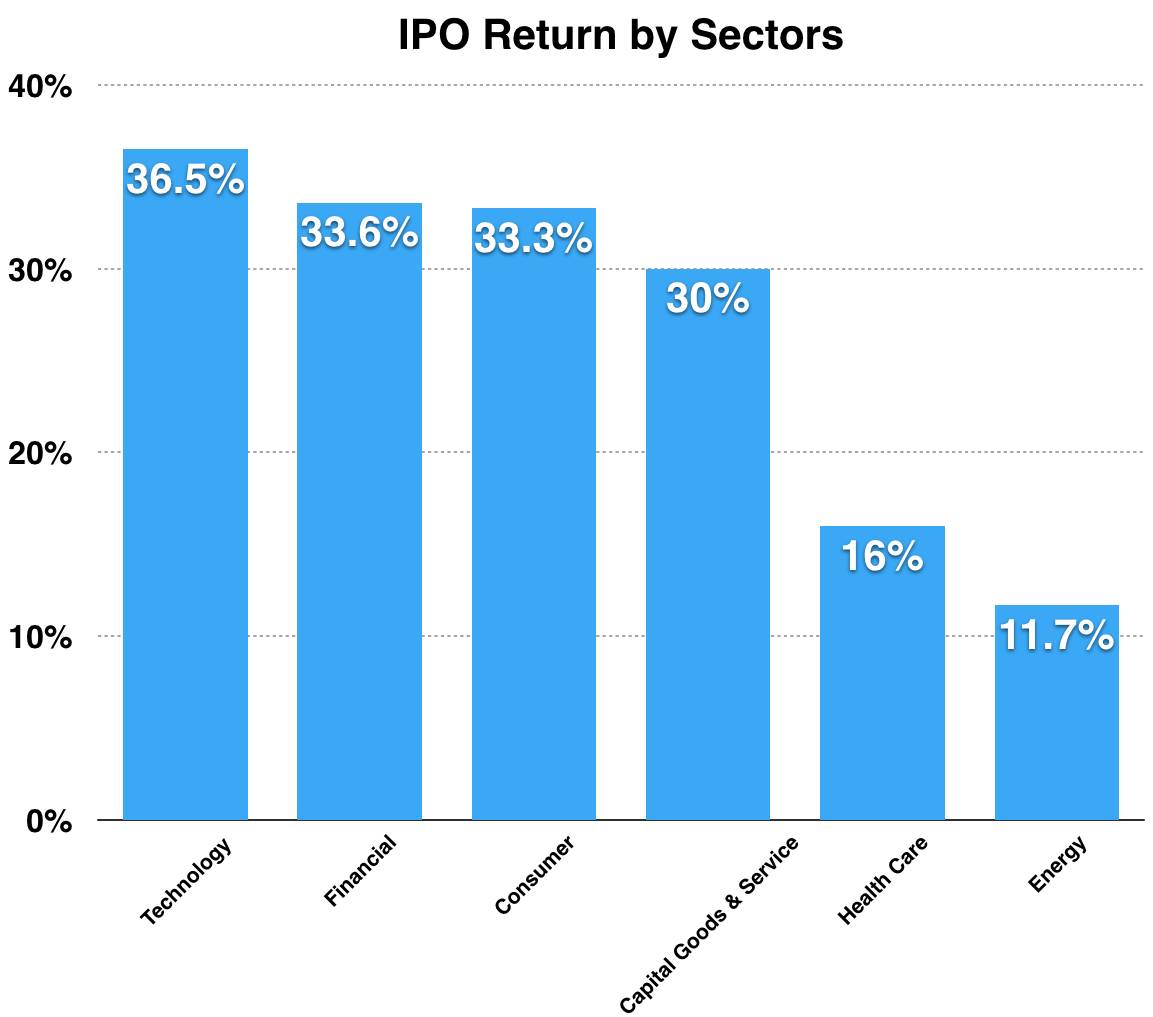

科技板块的 IPO 有 21 个,IPO 回报是 36.5%,是表现最好的 IPO 板块。(这里和下文中的「IPO 回报」计算的是发行价到年终收盘价二者的关系。)

(来源:Renaissance Capital)

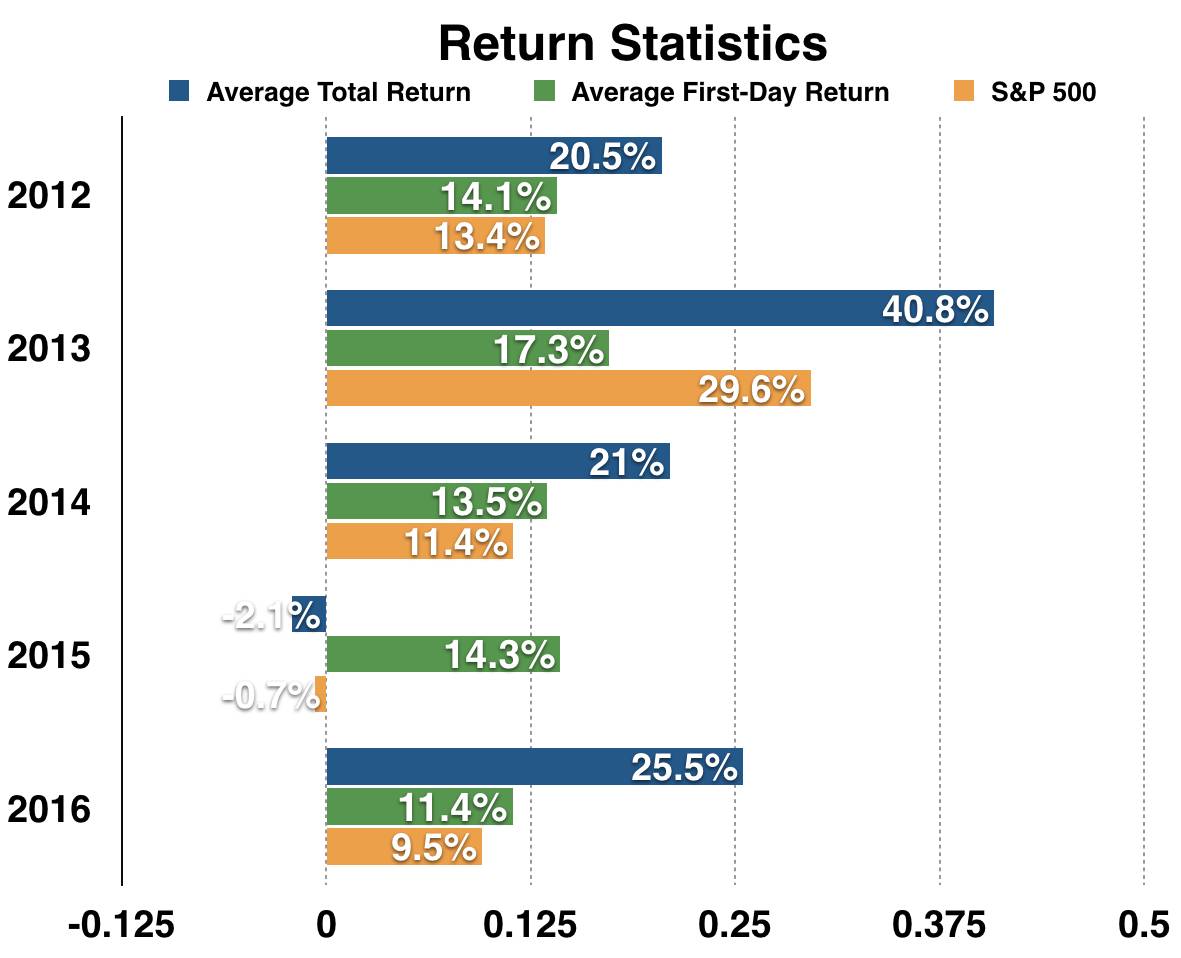

IPO 市场的整体回报是 25.5%,是三年来的最佳,甚至远好于不断上涨的 S&P 500 指数:

(来源:Renaissance Capital)

这一波 IPO 低估应该是从 2015 年中开始的。当时大量资本进入一级市场,使创业公司能够更加轻松获得资金,而不需要像以往的科技公司那样不得不通过上市获得二级市场的投资。2015 年 8 月左右,美股有一波跌势。少数选择上市的科技公司选择了相对激进的发行定价策略,导致公司在上市后股价持续下跌。现在看来,这些策略有很强的负外部性:面对不断下跌的股价,这些公司的无能为力塑造了一大批公司对上市的负面看法甚至是恐惧。

进入 2016 年后,情况并没有好转。第一季度美国市场持续震荡,第二季度全世界迎来英国脱欧事件,紧接着第四季度就是史无前例的美国大选。但其实 IPO 在这时候已经开始转向了。

转向有三个方面的原因:

-

二级市场因素

-

科技行业因素

-

一级市场因素

二级市场因素

Trump 承诺上任后推行利于商业的政策。公司税改革很有可能在 2017 年落地,这将使普通公司税率下降到 25%,对海外资金回流(repatriation)征收的税率将降低到 10% 左右。基础设施建设计划和放松监管的政策也会很快推行。这些都使二级市场对未来产生了更多的正向预期,S&P 500 屡创新高。投资人的乐观情绪也终于体现到了对科技股 IPO 的接受程度上。

科技行业因素

除了二级市场收益预期和风险偏好的变化,科技行业的心态也发生了微妙的变化。过去 10 年的创业公司一直是以增长为核心的。Paul Graham 在 2012 年的一篇名为「Startup = Growth」的文章正是这一轮科技创业心态的最好总结。Paul Graham 的声望,加上 Y Combinator 的影响力,以及

在过去 10 年里

重视

增长的高度合理性,使硅谷内部形成了一个独特并且实用的方法论:遵从精益创业原则,快速形成产品的核心形态(MVP),快速试错,快速迭代,找到 product-market fit,一直到最后的终极衡量指标:增长。

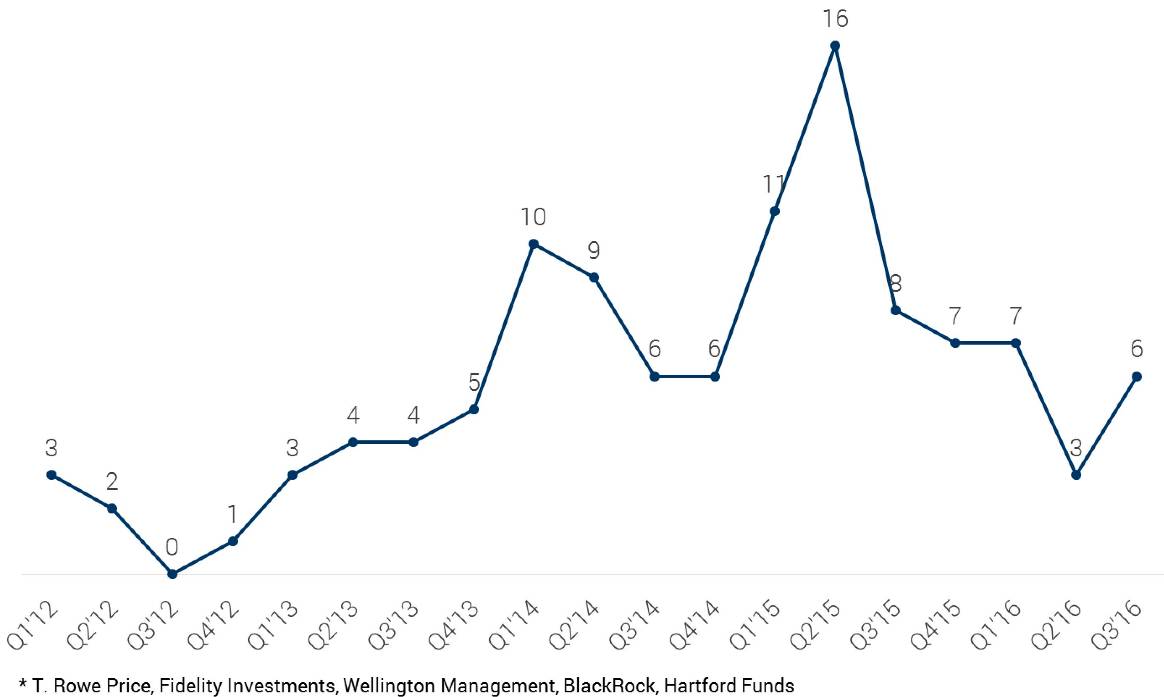

这一套做法可以算是过去 10 年里创投领域的科学方法论,在无论 YC 或是其他的对创业者的早期培训中,都被作为是常识一样的东西学习和实践。鉴于不少科技公司借助这一方法论取得了巨大的成功,二级市场对于「增长」这一核心评定标准显然是接受的:诸如

Fidelity 和 T. Rowe Price 的共同基金

在近年来做出了大量一级市场投资。

现在,从投资人到创业公司对这一点的态度都发生了变化。好公司的标准不再唯一被「增长」这一概念所决定。公司的基本面、unit economics 和盈利能力重新被提到了和至少和增长同等重要的位置上。如果说硅谷作为一个整体由于自身的 filter bubble,在过去一年最大的误判是 Donald Trump(参考文章:

对川普的厌恶,让人们看不到世界的复杂性

),那么对公司价值标准的重新认定则是一个不容错判的东西。和 Trump 一样,二级市场的态度是创业公司必须面对的现实。所幸的是,如今大部分创业者和投资人都已经意识到了这一点。

一级市场因素

一级市场投资已经放缓,尤其以共同基金为代表。整个风险投资行业在 2016 年投资 248 亿美元,相比前两年分别下跌了 13% 和 58%。此外,除了极少数常青基金,大部分活跃在一级市场上的 VC 都有存续期。到某一个程度(可能是 2017 年),除了退出外没有别的选择。

(来源:CB Insights)

科技公司的 IPO 对整个创投行业的健康发展至关重要。创业公司从 BP 到天使到 ABCD 轮到上市是一个环环相扣的过程。作为最后一个环节,IPO 形势的变化显然会引发整个链条的联动。