板块继续回调,继续推荐矿业工程、电解铝、锂电原材料板块,关注金属加工、铜冶炼和稀土板块。

国君有色新材料 刘华峰 /

徐明德 /

汤龑 /

邬华宇

矿业开发有望成为一带一路沿线的重要领域。

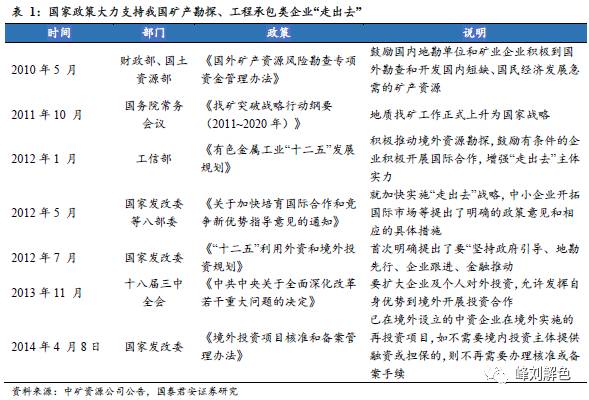

“一带一路”沿线矿产资源极其丰富但开发程度较低,主要源于沿线资源开发较难且经济发展、技术水平有限。但矿业在沿线许多国家收入中占据重要地位,未来经济发展料将进一步依靠矿产资源开发。近年沿线经济快速发展带动巨大资源就地转化需求,矿山勘探和采选设施建设需求旺盛。而受技术、资金、人员、产业水平等条件的影响,工程外包成为必须。

国君有色刘华峰【一带一路,大主题,大机遇】

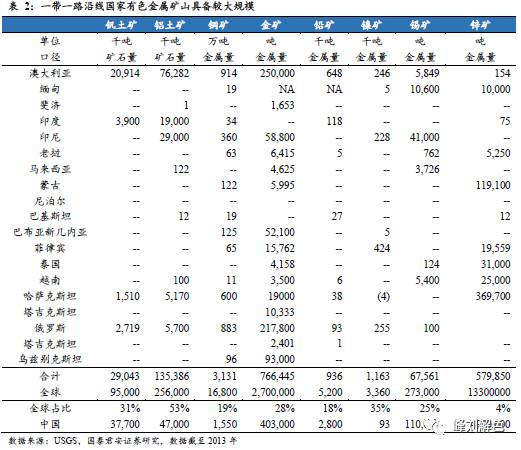

沿线矿产资源丰富但勘查和开发程度较低,未来资源开发提升空间巨大。

矿产在不少沿线国经济收入中占据重要地位,未来经济发展料将进一步倚重矿产资源开发,进而带动资源开发及工程实施巨大需求。一带一路沿线矿产资源开发难度较大,而大部分国家经济发展水平、技术能力有限,外援成为必须且准入门槛较高。而国内相关企业在外布局已久,沿线国对国内工程公司接受度高,加之国内政策倾斜,国内工程承包类企业具备先发竞争优势。

沿线矿产资源丰富但勘查和开发程度较低,未来资源开发提升空间巨大。

矿产在不少沿线国经济收入中占据重要地位,未来经济发展料将进一步倚重矿产资源开发,进而带动资源开发及工程实施巨大需求。一带一路沿线矿产资源开发难度较大,而大部分国家经济发展水平、技术能力有限,外援成为必须且准入门槛较高。而国内相关企业在外布局已久,沿线国对国内工程公司接受度高,加之国内政策倾斜,国内工程承包类企业具备先发竞争优势。

“一带一路”加速产能合作。

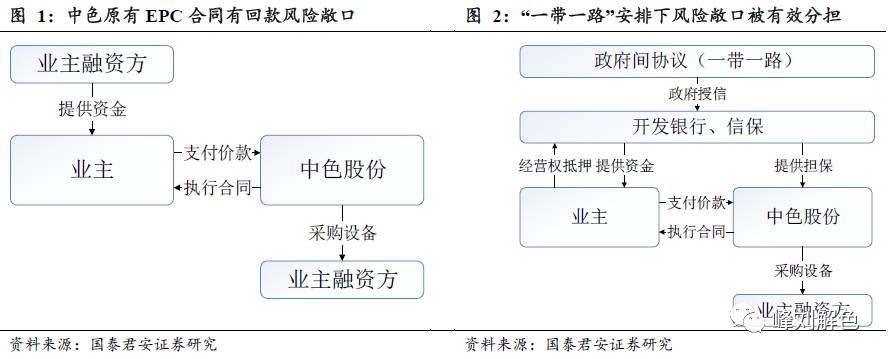

2014年以来,中国先后主导设立了丝路基金,金砖国家开发银行以及亚洲基础设施投资银行,随后政策性银行也逐渐介入“一带一路”建设,为我国工程企业开拓海外市场提供了重要保障。以中色集团为例,在一带一路框架下,国家商务部牵头、国开行、进出口银行、中国信保等机构积极参与中色股份与海外客户的框架协议制定,在一带一路政治安排下为海外客户提供资金支持,有效分担了原有EPC(工程总承包)合同风险敞口。

我们认为,未来5年随着“一带一路战略”的不断推进,国内矿业工程承包公司将有望分享近1744亿美元的巨大市场,极为可观。其中国内对沿线国矿业直接投资拉动的工程建设需求为215亿美元,沿线国自身矿山建设带动的海外项目承包需求可达1529亿美元。

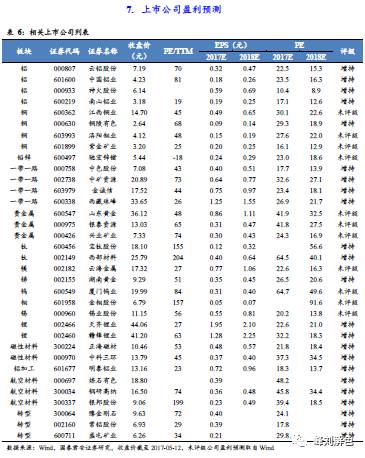

增持评级:中色股份、金诚信、西藏珠峰、中矿资源。

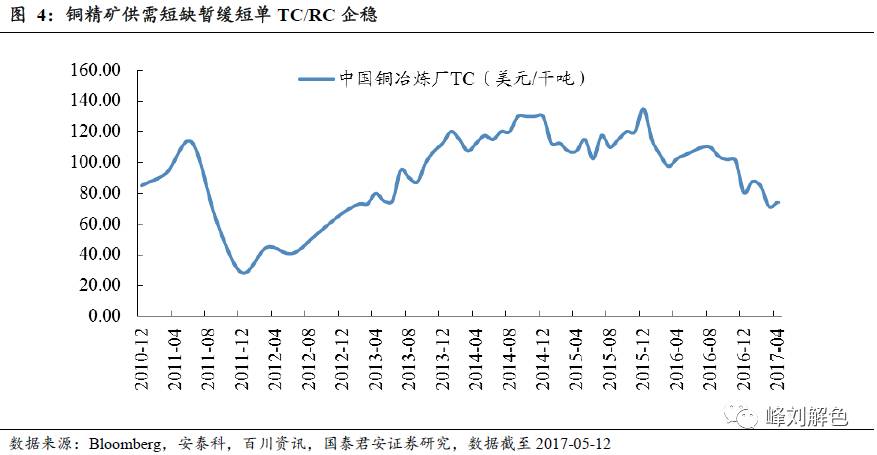

周期研判:继续推荐电解铝、关注铜冶炼、稀土。

伴随工信部密集调研山东、新疆电解铝产能和相关政策执行方案的逐步出台,电解铝供给侧改革预期加强,预计新增产能叫停和不合规产能去化有望将电解铝实际产能控制在

3700

万吨

/

年,伴随铝需求增长带来的价格上行有望再三季度开始。维持增持评级:云铝股份、中国铝业、神火股份。铜

TC/RC

逐步企稳:伴随铜精矿缺口被逐步认知,短单

TC/RC

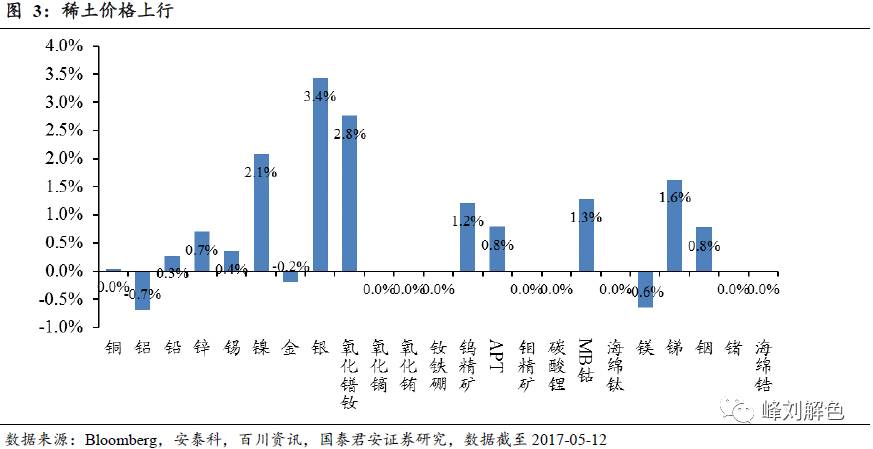

企稳且未来进一步下行空间有限,上市公司盈利有望迎来边际改善,增持评级:铜陵有色。稀土价格继续上行,受益标的:广晟有色、盛和资源。

国君有色刘华峰【周观点 | 如何解读稀土挂牌价格上行?】

国君有色刘华峰【周观点 | 推荐电解铝和估值消化的加工材板块】

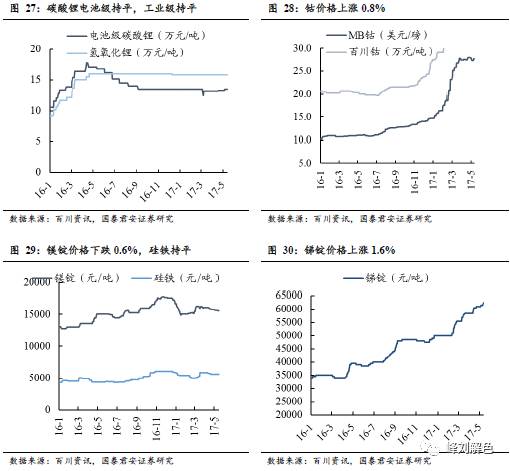

锂电原材料:锂资源供给继续趋紧,金属钴价格调整逐步到位

。我们判断

2017

年上半年锂精矿供需仍紧张,新增供给

RIM/Cattlin

精矿与加工产能有待磨合,碳酸锂

/

氢氧化锂价格维持高位。四氧化三钴需求向好,硫酸钴价格受下游厂商备货需求减弱影响短缺略有缓解,金属钴供需或重现缺口。同时,下半年特斯拉

Model3

等大带电量车型销量增长将进一步加速消化锂钴资源和加工产能新增供给。增持评级:天齐锂业、赣锋锂业、中科三环、正海磁材;受益标的:厦门钨业、洛阳钼业、华友钴业。

国君有色刘华峰【天齐锂业:业绩符合预期,拟配股融资扩产】

国君有色刘华峰 【赣锋锂业:业绩靓丽,扩产夯实龙头地位】

锂电原材料:锂资源供给继续趋紧,金属钴价格调整逐步到位

。我们判断

2017

年上半年锂精矿供需仍紧张,新增供给

RIM/Cattlin

精矿与加工产能有待磨合,碳酸锂

/

氢氧化锂价格维持高位。四氧化三钴需求向好,硫酸钴价格受下游厂商备货需求减弱影响短缺略有缓解,金属钴供需或重现缺口。同时,下半年特斯拉

Model3

等大带电量车型销量增长将进一步加速消化锂钴资源和加工产能新增供给。增持评级:天齐锂业、赣锋锂业、中科三环、正海磁材;受益标的:厦门钨业、洛阳钼业、华友钴业。

国君有色刘华峰【天齐锂业:业绩符合预期,拟配股融资扩产】

国君有色刘华峰 【赣锋锂业:业绩靓丽,扩产夯实龙头地位】

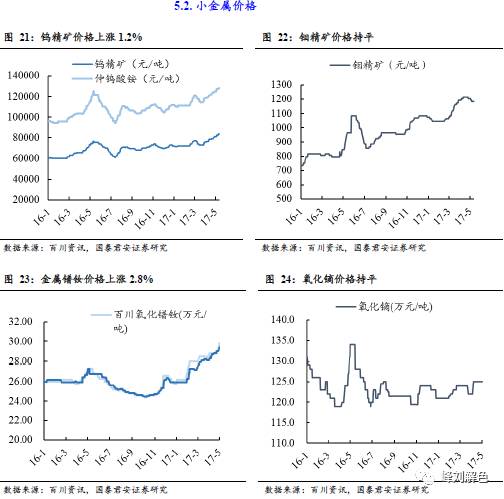

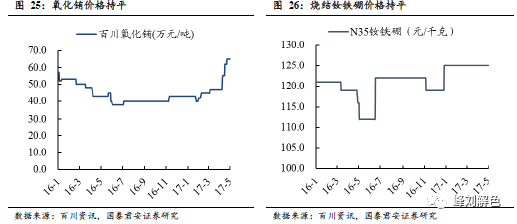

小金属和加工:加工板块估值逐步体现吸引力。

金属加工上市公司逐步构筑专业细分领域进入壁垒,估值逐步回落到对应

2017

年

15~20x PE

区间,配置价值显现,增持评级:明泰铝业、南山铝业;受益标的:亚太科技、东睦股份、楚江新材、海亮股份。

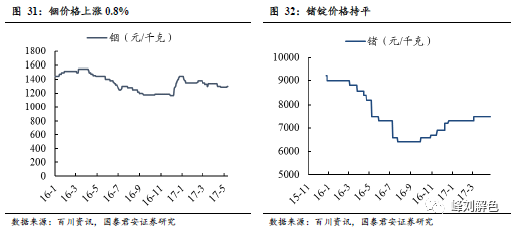

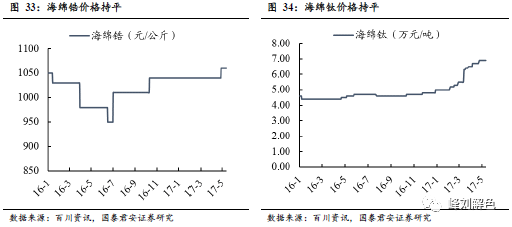

小金属推荐锑、钛。

当前时点首选锑(环保力度持续趋严)、钛(海绵钛产能再平衡,加工过剩产能逐步出清)和镁(轻量化应用推升合金用量)三个品种,增持评级:湖南黄金、宝钛股份,受益标的:云海金属。

新材料板块增持评级:

钢研高纳、炼石有色、银邦股份。

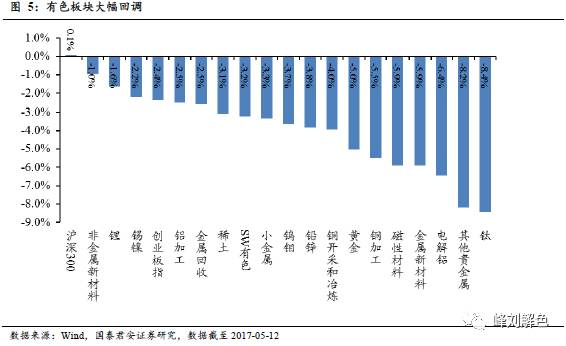

黄金和贵金属板块领涨。

全周沪深

300

持平,创业版下跌

2.2%

,申万有色金属板块下跌

3.2%

。板块方面,锂、铝加工板块跑赢板块指数。

刘华峰/18566231524/首席分析师

徐明德/18017451908/资深分析师

汤龑/15001802656/

资深分析师

邬华宇/18801927438/

资深分析师