点击上方“视野财享荟”蓝色小字,就可关注本微信哦。

看图说话目录

:

1.资金来源主要渠道

2.资金和利润的正比例关系

3.资金增加、减少的表现形式

4.资产主要形态

5.债务主要形态

6.资金量足够大的程度

7.最低毛利数

8.支出的分类

9.支付资金的基本方向

10.资金断裂

11.如何解决资金断裂

12.资金占用(挪用)

13.资金周转状态

14.庞氐骗局

15.正确方法

16.部分案例

简要概述:

1.资金量大到至少能支撑到拿到订单的时候,能支撑到做出产品的时候,能支撑到卖掉产品的时候,能支撑到收回现金的时候。

2.利润是资金带来的,资金少利润就少。要增加利润,必须增加资金。比如,房地产企业,利润大,那是因为资金量特大!

3.控制人占用资金,那是提前拿走利润。

4.控制人占用资金,如果资金来自借款,借款利息由企业承担,由不被占用那部分借款带来的毛利承担,利息负担过重,实际利率上升,甚至高过毛利率。因此,控制人占款,会导致企业亏损!

5.毛利润至少能够覆盖借款利息、覆盖坏账、覆盖占用、覆盖浪费,有时还包括覆盖经营费用和税费,才会有股利。

6.有息债务过重,利率过高,要支付的利息过多,吃掉大部分毛利润,吃掉全部毛利润,甚至吃到投资款,导致资金枯竭,甚至断裂。

7.支出可分为成本支出和费用支出两类。

将来不能带来现金的支出为费用支出,支出费用就消失。

将来能够带来现金的支出为成本支出,支付成本有资产,卖掉资产有收入,收回债权有资金。

8.支出方向为减少费用支出,增加成本支出,增加高收益项目支出。

9.

弥补亏损的方法:

1)向政府要到补助

2)提价

3)提高产量

4)增加数量

5)提高效率,缩短周期

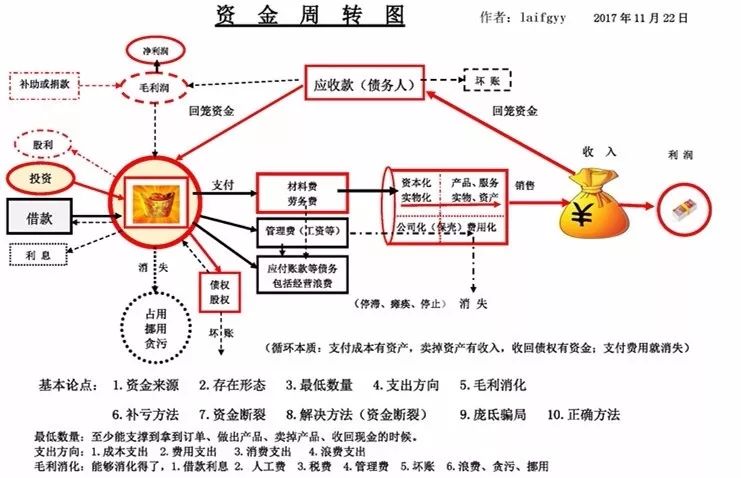

(资金周转图是2015年绘制的,此后便不断地完善。直到现在才把图中部分内涵用文字表达出来。)

看图说话:

资金周转基本要求:

1、周转方向:

首要的、主要的资金应当用于经营上,高收益产品上;

2、周转数量:

越多越好,最低数量至少能够保证公司拿到订单的时候,做出产品的时候,卖掉产品的时候,收回资金的时候;

3、周转速度:

越快越好,在净利润前提下,周转越快,速度越快,次数就越多,利润就越多。

4、保持健康周转。

1、借款,包括债券

2、投资

3、利润

4、欠款,包括材料欠款、劳务欠款、水电欠款、税费欠款等

5、应收款

6.补助和捐款等

比如:天天公司本年收到资金9000万元,其中:

1、向银行借款2000万元,

2、股东投入2000万元,

3、经营利润1000万元,

4、向供应商采购8000万元材料,还有1000万元未付,

人工成本3000万元,还有1000万元未付,

拖欠水电费500万元,

拖欠税费500万元,

欠款合计3000万元

。

5、收到政府补助500万元

收到社会捐款500万元

在盈利前提下,资金越大,通过产品带来的利润就越大,利润跟着资金同向增加,成正比!因此,在经营中,通过不断增加资金而增加利润。

应付账款大于应收账款,公司占用供应商资金,资金增加。占用资金对象还包括劳务者、供水供电者、税务局等。

应收账款大于应付账款,消费者占用公司资金,资金减少。

盈利,增加资金;

亏损,减少资金。

只要有应收账款,说明还有部分利润还未收到现金,还没有实现。

利润总额大过应收账款余额,说明部分利润已收到现金,已实现了盈利。

利润总额少于或等于应收账款余额,说明还没收到利润,利润还在消费者那里,利润可能是虚的、假的。

出现坏账,则应扣减利润。利润大过坏账,仍有利润;坏账大过利润,说明实际销售价格低过成本,实质上是亏本销售。

1、库存现金

2、应收账款

3、实物(无形)资产

4、债权和股权,此处债权不包括应收账款。

1、借款和利息

2、应付账款,或叫做欠款。

由于利息是随着有息债务时间的延长而增加的,因此,债务是不断地增加的。同时,有息债务越多,本金越大,利息就越多。

当利息大于利润时,利息由投资者承担,投资款被用于支付利息。

能支撑到拿到订单的时候,能支撑到做出产品的时候,能支撑到卖掉产品的时候,能支撑到收回现金的时候。

资金量越来越少、越少、越少、甚至枯竭的主要原因:

1、控制人大笔挪用,拿走了一部分。

2、经营浪费严重,流走了一部分。

3、大手挥霍,挥掉了一部分。如到处撒钱、赞助、捐款、讲排场、摆阔。

4、严重亏损,亏掉了一部分。

5、购买人长期拖欠,恶劣赖账,赖走了一部分。

6、债权人通过高利贷,要走了巨额利息。

7、税务局收税,抢走了一部分。如果税负过重,企业偷漏税又被查出,被处罚巨额的滞纳金和罚金。

东北特钢是个典型案例。

毛利润至少能够覆盖借款利息、坏账、管理费、税费、人工费、占用和浪费(有时还包括经营费用和税费),才会有股利。

补亏的办法:政府补助或捐款、提高价格、提高产量、增加数量、提高效率(缩短周期)、提高技术、降低人力成本、降低原料成本、降低利息、减少税费等等。

成本支出和费用支出(这种分类仅局限在本文范围内)。

1.成本支出:将来能够带来现金的支出。比如购买一辆100万元的奔驰小车,然后再向消费者卖掉,收到120万元现金。

2.费用支出(维持经营的必要费用,如房租、水电、交通费等)

3.消费支出:将来不能带来现金的支出。包括娱乐、餐饮、旅游等,属于可有可无性质。比如,请几个人到酒店吃饭,花了1000元,这1000元以后是不会再收回的。

4.浪费支出(包括浪费、挥霍、贪污、挪用、捐赠、赞助)

杜绝浪费支出,减少消费支出,减少费用支出,增加成本支出,增加高收益产品(项目)支出。

库存现金枯竭,没钱支付各种开支。表现为:

1、支付不了债务利息;

2、偿还不了到期借款(债券);

3、支付不了所欠的材料款、劳务费、工资等;

4、支付不了税费;

5、支付不了水电费、租金等等。

从而导致:

1、供应商停止供货,上门追债,甚至通过司法手段追债;

2、银行停止贷款,追收贷款,直接扣取银行账户资金;

3、员工停工,员工离职,劳动力短缺;

4、公司停水停电;

5、税务局追缴税费。

结果是:公司经营缩减,甚至瘫痪,或者停止,甚至恶化到被清算地步。

1、收回应收账款,收回贷款;

2、增加借款,或者借新还旧,借款还利息;

3、股东增加投入,或者扩大投资者;

4、加快产品销售;

5、处置非产品资产;

6、减少员工数量,降低员工工资;

7、压缩经营成本,包括降低材料价格和级位,减少外聘劳务成本。

8、压缩经营规模;

9、提高效率,缩短经营周期,减少债务利息;

10、降低债务利率;

11、减少甚至杜绝浪费和挪用。

资金的一部分被占用(挪用),退出了经营系统体内;剩余资金被用于经营,经营资金所带来的毛利润要承担全部借款利息,包括承担被占用(挪用)那部分借款利息,如果被占用(挪用)资金产生坏账,还要承担坏账损失。

公司借入资金,被控股人占用(挪用)了一部分,实质上是控股人提前拿走了股利,金额等于占用(挪用)金额加上对应借款归还前所产生的利息。

控制人可以通过虚增采购,包括虚增数量和价格,把资金从生产环节转出体外。实质上是提前把利润转出去。

可分为健康周转和病态周转两大类,如果更健康,则属于健壮周转;如果更病态,则属于重病周转。

一、健康周转

:

1、资金量大

2、快速,等于行业平均速度

3、资金周转均衡,资金量流转相对稳定,不会暴多暴少

4、库存现金充足,

5、毛利大,扣除所有费用后,产生净利润

6、债务轻,从未出现逾期

7、没有出现过坏账

健壮周转

:

1、资金量特大,每月现金流量过亿以上

2、快速,快于行业平均速度2倍

3、资金周转均衡,资金量流转相对稳定,不会暴多暴少

4、库存现金充足,最少现金余额不少于总资产的10%

5、毛利大,扣除所有费用后,产生收入不少于10%净利润率,不少于总资产的5%净利润率。

6、债务轻,资产负债率低于30%;平均债务利率不超过6%;从未出现逾期。

7、按时收款,从未没有发生过坏账。

二、病态周转

(出现以下一种或多种现象):

1、资金量小

2、资金周转缓慢,慢于行业平均速度的1倍

3、资金周转不均衡,资金量流转时多时少,暴多暴少

4、库存现金经常枯竭,经常不能支付急需款项,到期债务。

5、毛利少,扣除所有费用后,净利润很少,甚至亏损

6、债务重,资产负债率高达70%以上;利率高,平均债务利率高达10%以上,利息多;经常出现逾期,长期逾期。

7、经常发生坏账,坏账严重;应收账款占总资产比例30%以上,逾期多,3年以上占资产总额的20%以上。

重病周转

(出现以下一种或多种现象):

1、资金量小

2、资金周转缓慢,慢于行业平均速度的2倍以上

3、资金周转不均衡,资金量流转时多时少,暴多暴少

4、库存现金经常枯竭,经常不能支付急需款项,到期债务。

5、毛利少,不能覆盖借款利息,扣除所有费用后,净利润巨额亏损

6、债务重,资产负债率高达90%以上;利率高,平均债务利率高达10%以上,利息重;大部分借款、欠款逾期,长期逾期。

7、发生严重坏账,坏账高达占应收款的40%以上;应收账款占总资产比例40%以上,逾期多,3年以上占资产总额的30%以上。

8、大量借款人、欠款人经常上门围堵追款

9、正处于大量债务诉讼中

10、生产时常停顿

格力股份、万科股份资金周转属于健壮状态。

恒大股份资产负债率畸高,债务沉重,显然属于病态状态。

澎湃新闻网(上海) 2016-10-25 报道 (http://news.163.com/16/1025/19/C48D3H52000187VE.html)

恒大通过收购不断扩大资产规模,另一方面,负债率也雄踞行业榜首。

2016年恒大中报显示,恒大总资产9999.2亿,总负债8179亿,负债率高达81.79%,净负债率为92.97%。

根据克而瑞统计,恒大上半年的永续债总额为1160.02亿元,总量排名行业第一,同比上涨124.5%。将1160亿永续债计入债务,恒大实际净资产负债率会飙升到431.91%。

通过借款或吸收投资得到的资金,部分用于支付借款利息,支付前期投资利润,支付前期借款本金;少部分用于经营;大部分直接挪用出来归实际控制人所有,或者通过采购、费用方式高价转移出去。如贾跃亭通过乐视转移了大部分资金。

通过经营来:

1.消化利息;

2.支付人工费;

3.支付税费;

4.支付其他。

(一)弥补亏损的方法:

1、直接向政府要补助,或者收到捐款

2015年中石化获得政府50亿元补助。