前两天看到一则文章,说实体企业不敢贷款,还附了一些数据。

说实话,实体企业越来越难做,是真的。那么就会有两个极端的发展方向:一是融资加快发展,二是慢步前行。慢步前行有两种结果,一种是不好也不坏,另外就是等死。

一、有钱,不敢贷

那么我们就来说说融资的问题,先看两组数据:

1

、央行不断降准,加大对小微企业的扶持力度

最近一次降准,是在5月15日,也就是前几天。

央行降准,是央行货币政策中的一项。降准,意味着市场上的钱多了,也就能够对市场经济,起到一个正向的刺激作用。

此次降准再次指向小微企业,可见央行对小微企业的扶持力度,有多大。

2

、数据表明,4月份实体企业人民币贷款增速减慢

以上海为例,5月16日,央行上海总部公布4月份上海货币信贷运行情况,

4月份上海人民币贷款增加仅为

2

亿元

,同比少增了457亿元。

这些数据表明了,其实4月份,上海人民币贷款几乎是“零增长”。

人民币贷款增速之所以放慢,其中一个主要的原因,就在于实体企业贷款减少。

我们来看数据:

上海4月份个人贷款增加51亿元,同比少增42亿元;

非金融企业贷款减少134亿元,同比多减445亿元

;非银行业金融机构贷款增加85亿元,同比多增30亿元。

而其中的非金融企业,就包含了很多的实体企业。

二、为什么不敢贷?

1

、互联网冲击

网上数据透明化,这对实体企业造成了很大的冲击。利润被压缩,想要靠着实体企业的老路走,真的是越来越难。

2

、虚拟经济化

比如房地产,虽然现在的调控比较紧,但是依然有不少的人,会把钱用在房地产上,因为,从目前来看,房地产依然是保值、增值最好的资产。

3

、贸易战

5

月10日凌晨,中美贸易战升级。贸易战受影响的信息技术产业、机械行业、钢铁行业、化工行业、纸制品、服装等行业,这些企业则可能面临着如何生存的问题,对于贷款,也可能会更为谨慎。

4

、你可能没有找对贷款产品

每个银行,都有不同的贷款产品;同样类型的贷款产品,在每个银行的表现上,利率和额度,以及贷款的审核难度,都会有所不同。

所以,如何综合的对比银行的各个贷款产品,结合自身的情况来选择合适的贷款产品,是比较困难的。

有句话叫:

时间就是金钱

;还有句话叫:

专业的人办专业的事

。

要想匹配到合适自己的贷款产品,还是需要又专业的人来做。根据自己的情况,制定与自身情况最匹配的产品,用最少的时间成本、金钱成本,达到最好的效果,才是一个真正合理且最佳的融资方案。

经过一些库友的口碑反馈,

我推荐

:

上海房融通

。

上海房融通也算是老网友了,服务过水库很多用户,口碑很好。

以下几款性价比高的贷款的产品,介绍给大家:

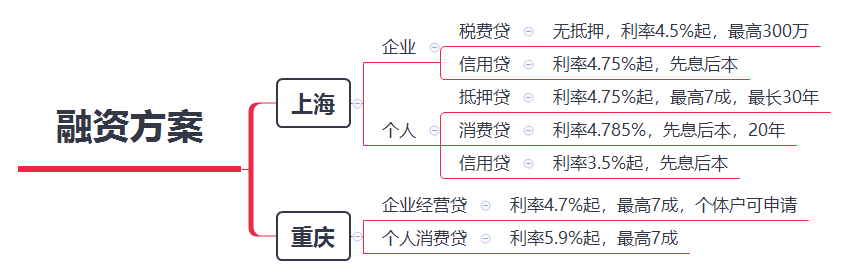

上海贷款产品

1

、企业税费贷

【产品优势】:

无抵押,可多家授信

【贷款额度】:最高300万

【贷款利率】:4.5%起

2

、企业信用贷

【产品优势】:

无抵押,先息后本

【贷款额度】:50万

【贷款利率】:4.75%起

【贷款期限】:1-3年

3

、抵押贷款

【产品优势】:

利率4.75%起

【贷款额度】:最高7成

【贷款利率】:4.75%起

【贷款期限】:30年

【公司要求】:公司满3个月

另有

大额消费贷,20年、利率4.785%起

的产品,具体可资讯我们的信贷老师。

重庆贷款产品

经营贷

【客户群体】:公司、个体户皆可贷

【贷款额度】:最高7成

【贷款利率】:4.7%起

【贷款期限】:最长20年

另有重庆消费贷,利率5.9起,最高7成贷款产品。

水库粉丝专享

:

免费一对一专业咨询

;

征信报告分析;

资产优化方案;

专业融资方案等服务

。

更多贷款产品问题咨询,请加老师微信

|

上海、北京贷款产品咨询:

|

|

|