1、

业绩符合预期,苏州旭创持续高增长。

公司公告预计2017年全年净利润1.4-1.8亿元,在扣除股权激励费用前,母公司净利润1500-1700万元,子公司苏州旭创自合并日(7月3日)净利润31500-35500万元。苏州旭创三季度业绩1.6亿元,根据预告可以推算出四季度单季度业绩1.55-1.95亿元,单季度继续保持较快增长。根据三四季度推算,子公司苏州旭创全年合计利润我们预计超过6亿元,符合市场预期。

2、

业绩奖励提前部分计提, 2018年费用压力减小。

扣除

17

年费用后,全年净利润为

14,000

万元

-18,000

万元,

2017

年费用主要包括股权激励费用、超额业绩奖励、摊销三大部分,其中股权激励产生费用

3,100

万元,对子公司苏州旭创超出承诺净利润的部分确认超额业绩奖励合并净利润减少约

10,000

万元

- 12,000

万元,合并后无形资产评估摊销约

3900

万元,合计产生费用

17000

万元

- 19,000

万元。在此次大幅计提超额业绩奖励后,我们判断,

2018

年预计三项费用约在

2

亿元左右,对

18

年业绩影响将低于之前市场预期。

3、

全球数据中心光模块持续高速增长,受益于技术路径演进。

公司在经历过去五年

70%

的复合高速增长后,

2018

年有望继续保持高增长速率。行业上看,北美前五大数据中心厂商

100G

光模块需求持续提升,国内

BAT 2018

年有望起量,

100G

光模块从

2017

年的

350

万支向

750

万支以上跃升,旭创在亚马逊、

google

继续维持份额第一,

Facebook

、微软份额开始逐步提升,国内

BAT

大概率拿到第一份额;

100G

光模块技术路径从

CWDM4

与

PSM4

分庭抗礼,逐步向

CWDM4

独占鳌头演进,旭创是全球最大的

100G CWDM4

厂商,将高度受益技术路径变化,份额有望超过

40%

。

4、

新技术将拉大领先优势,卡位5G未来可期。

公司在400G光模块将延续100G时代的技术和市场优势,400G在18年开始小规模应用,19年逐步起量,18年公司的400G OSFP先期占据卡位优势,QSFP-DD也将领先市场推出,400G时代头部公司的优势将更加明显,行业集中度将进一步提升。在5G基站领域,公司也是国内领先的光模块厂商,目前和华为中兴全面合作,19年5G商用建设后,25G、100G前传回传光模块爆发将拉动公司无线收入快速提升。此外公司在硅光和光芯片领域也有布局,未来公司全方位领先优势将逐步显现。

5、

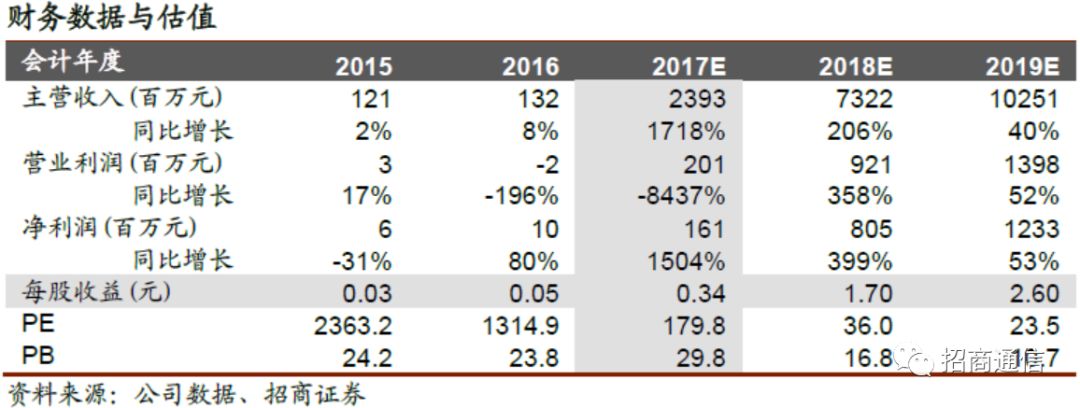

全球数据中心光模块龙头,维持“强烈推荐”评级。

公司是全球数据中心光模块领域的领导者,具有优秀的客户资源和管理团队,未来在 100G/400G 产品有望进一步扩大领先优势, 5G 对光模块需求的爆发也将使得公司高度受益。我们预计公司 2017-2019 年营业收入分别为 23.9/73.2/102.5 亿元,净利润分别为 1.6/8.1/12.3 亿元,EPS 分别为 0.34/1.70/2.60 元,对应的 PE 分别为179X/36X/23X 倍,维持“强烈推荐”评级。

风险提示:

数据中心光模块需求下降,光模块价格下滑,行业竞争加剧。