文/小白读财经(ID:xiaobaiducaijing)

北京时间

12

月

2

日下午

2

点

50

分,美国参议院通过了特朗普的税改法案,

预示税改计划取得决定性胜利,这是

30

年来美国最大规模的减税计划,毫不夸张地说开创了美国另一个新时代!

这份法案的重要性从议员们争辩就可以看出一般,当时法案通过的时间正值美东时间凌晨

1

:

50

,也就是说为了这个法案不惜彻夜长谈,投票结果为

51

:

49

,反对党民主党方面没有一个人投支持票,执政党共和党方面有一个人投了反对票,也就是说再有两个人反对这个法案就要泡汤了。

就在上个月

16

日,美国众议院已经通过这份减税方案,现在再下一城,意味着特朗普政府的减税整体框架都能在国会上下两院顺利通过,接下来两院只要就一些细节性问题磋商磨合后交给特朗普签字即可正式成为法律,

有预计元旦之前特朗普就可以正式签署。

下面是两院减税方面的主要内容:

图片来源:华尔街见闻

这份法案最大的亮点是:

美国的企业所得税将会从目前的

35%

,降到

22%

或者

20%

的水平。

最近的消息显示,特朗普对所得税比率的容忍度从原来的

20%

提高到

22%

,也就是为了两院能够正式通过法案,川朗愿意做出妥协。另外个人所得税方面也有不同程度的调整,众议院版本的法案还提出彻底废除遗产税。

有人做过测算,这些举措将会降低总税收

1.4

万亿美元左右。

减税法案的通过不仅挽救了特朗普持续低迷的声望,

也会在未来相当长一段时间里,对美国和世界产生重大影响,减税将与加息、缩表一道构筑成美国经济政策的支柱。即宽松的财政政策以及从紧的货币政策。

货币政策可以理解为国家要印多少钱?财政政策可以理解为国家怎么花钱。

宽松的财政政策

+

从紧的货币政策两大政策叠加就是要告诉我们:美国未来不会乱印钱,而是用存量的钱去办最多的事。

一、美国减税的原因

1

、无论是哪个国家所有政策的初衷肯定是促进经济增长、保民生、增就业,特朗普提出美国

10

年要新增

2500

万就业岗位,实现

GDP3%

的增长,实现这两点一是要国家多印钱;二是政府要多花钱。但是自

2008

年美国启动大规模量化宽松后,美国货币政策已经处于最宽松时间,利率水平也处于历史最低时期(如下处),货币政策进一步宽松的空间(印钞)被堵死;

为了实现执政目标,美国政策箱里的工具只有财政政策可用,即政府要多花钱(减税)。

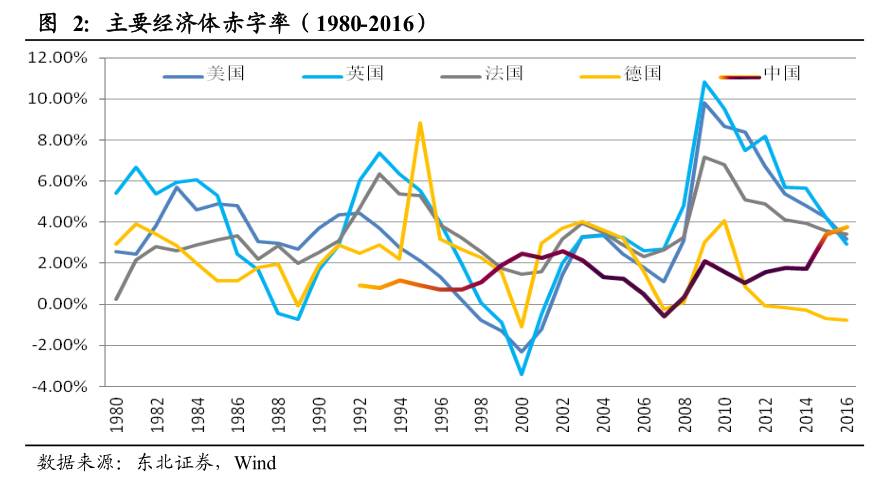

2

、美国等发达国家虽然财政赤字(财政支出超过财政收入的部分)一直处于高位,但

2010

年后开始下降,并在

2015

年左右低于发展中国家,这就为美国开启大规模减税打开了空间。

3

、特朗普提出要让海外的企业回迁美国,减税是最大的诱惑力,通过制造美国“税收洼地”让大量的资本以及企业流向美国。

二、

减税对美国的影响

毫无疑问,在美国政府

“钱袋子”原本就非常紧张的情况下,减税肯定会降低美国政府的财政收入,增加政府负担,但美国已经不在乎。

降税可以降低企业负担,形成创业创新热潮,增强经济活力。同时还能增加居民收入,还富于民,虽然税率低了,但企业有钱了,利润提高了,实际上财政的税收也会增加。

对美联储来说,受益于美国经济的向好,

可以为未来的加息

+

缩表留出更多的空间,预计本月底美国会加息一次,明年会加息

3

次,直到利率回到正常水平。

未来美国减税辅之以加息,对内来说,实际上是使资金脱虚向实,减税可以改善企业的营商环境,创造更多利润,增加实体经济的赚钱效应,让做实体的人有钱赚。加息可以抬高资金的成本,降低金融机构利差,减少链条和嵌套。一减一加之间实际上就是使资金脱虚向实。

对外来说,理论上,加息增加美国资金的收益率,可以使全球的资本涌入美国,一些抗风险能力比较弱的国家货币可能崩盘;减税可以使全球制造业迁到税收低的国家,美国未来企业所得税是

20%

或

22%

,发达国家的是

23%

,美国具有这一优势。

所以美国减税

+

加息实际上是从资本账户和贸易账户上剪其他国家的羊毛。因此未来全球范围内形成一轮加息潮后,还会形成一轮减税潮。

三、中国的影响

中国作为可以与美国匹敌的第二大经济体,美国的一举一动当然会受影响。对中国来说,美国减税可能使国内外企回迁美国,减少就业岗位,影响经济发展。但

“好处”可能是让本土企业有更好的发展机遇。

随着美国的减税,作为回应,相信未来中国也会相应减税,上个月

24

号,我国宣布将部分消费品的进口关税平均税率由原来的

17.3%

降至

7.7%

就是很好的例子,中国的税费种类繁多,不好例举,我认为比较大的可能是在五险一金税费方面有比较好的突破口。

货币政策方面,美国的减税

+

加息也限制了中国货币政策宽松的可能。为了防止国内资金外流,小白认为

2018

的央行应该有一次加息,防止中美之间的利差扩大。虽然今年到现在美国已经加息了

2

次,中国没有上调基准利率,但是已经通过提高央行-商业银行借钱利率方式间接抬高市场利率和房贷利率。

至于对资产价格的影响,小白是这么看的:

人民币:

有的人说美国减税

+

加息,资金外流,

2018

年人民币会贬值。孤立地看是会这样的,但是人民币汇率并不是受单一方面因素影响,就好比数学公式中一个因变量

y

,但是有多个因变量

x

、

z

、

k

……,难道单一变量会起决定性作用吗?影响人民币汇率的因素错综复杂,背后有很多考量,虽然资金会外流,但资本管理下能流出多少?更何况对特朗普来说并不希望一个人民币走低的汇率。所以我并不认为未来人民币会有很大幅度贬值。

股市:

减税可能对美股带来刺激,有望继续走出新一轮行情,对

A

股构成利好,但并不是无限利好,

A

股主要还是按照自己的步伐走,即国内政策。