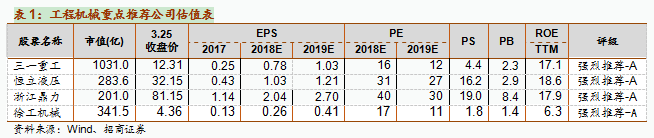

1

、月度销量及进出口跟踪

2

月份,纳入统计的国内25家主要装载机生产企业合计销售装载机5772台,同比去年增长11.67%;1-2月累计销量达到12470台,同比减少6.85%。2月主要装载机企业合计出口装载机1255台,同比减少15.49%,1-2月累计出口2797台,累计同比减少16.53%。

2

月份挖掘机销售18745台,同比增加68.68%,当月销量成为继2011年的2.06万台后的历史第二高值。2月挖掘机出口1459台,同比增长5.19%。行业处于健康状态拉长景气周期。今年1-2月份挖掘机销量已达到3.05万台,同比增长39.91%。三一市占率提升。

2月全国10家主要汽车起重机企业销量为3108台,同比增长101.8%,1-2月累计销售5784台,同比增长58.4%。目前 汽车起重机前三家已占了90%的市场份额。

2月全国主要叉车企业销售叉车34669台,同比增长27.3%, 1-2月叉车累计销售量达80609台,同比增长11.9%。

2月全国22家主要压路机企业销量950台,同比增长2.7%,1-2月压路机累计销售达到1891台,同比减少3.72%。

2

、1-2月开工弱于销售

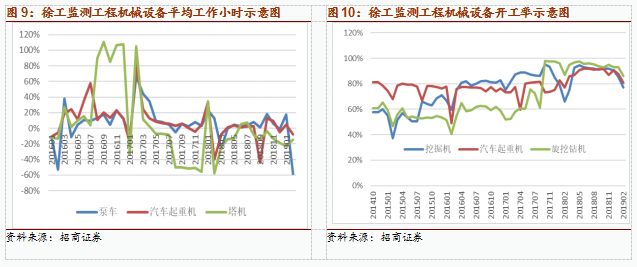

数据说明

:(1)各家公司对开工率的计算范围不同,三一、中联以每月开

工30 小

时算开工,徐

工以60

小时来计,小

松以0小时

以上算,因此开工率和开小时不适合横向比较。(2)工程机械施工具有很强的季节性,因此不看环比。(3)随着设备保有量持续增长和施工安全要求,开工小时数长期有下降趋势。

2

月

受

春节因素

影响,

挖机开工小时数略有下降。

2

月三一挖掘机平均工作小时数为

57

,同比下降

1

2

%

。

2

月春节小松开工小时同比下降

6

.5%

,降幅收窄,整体开工增长去年一至是下降的,和宏观有一定相关性。

2

月春节徐工汽车起重机开工小时数和开工率仍保持景气,平均开工小时数

4

6.5

同比增长

2

小时,开工率提高了

3

.8

个百分点,达到

81%

左右,

创五年内新高;压路机开工率下降了

8

.8

个百分点,开工率

5

0%

;挖掘机开工率

85%

,开工小时数

86.9

,同比减少

1

5.8

小时。徐工旋挖钻机平均开工小时数同比下降

6

小时,开工率提高

1

0

个点。

2

月中联泵车开工小时

-

58%

,汽车起重机开工小时数同比

-

7.5%

,塔机同比下降

14

%

。

2月春节开工率有些回落,但是数据意义不大, 从开工景气来看没有销售火爆,主要与工业现金流改善、资本开支恢复,更新高峰等因素有关,与宏观有些不一致,这一点和上一轮周期有所不同。

3

、国际工程机械龙头销售跟踪

卡特彼勒:

全年收入为

547

亿美元,较

2017

年的

455

亿美元增长

20%

,净利润

61

亿美元,同比超过

700%

。分地区来看,由于三一等对手逐步蚕食份额,导致中国市场需求不预期,四季度亚太地区的销售额出现下滑(建筑机械销售额同比下降

4%

),此外不利的汇率因素也是部分原因,不过四季度北美需求依然保持强劲(建筑机械销售额同比

17%

)。全年来看亚太地区增长最快(建筑机械销售额同比

24%

),随后为北美地区(同比

23%

)。近日卡特彼勒公开表示

2019

年中国市场有望出现“非常强劲的需求”。

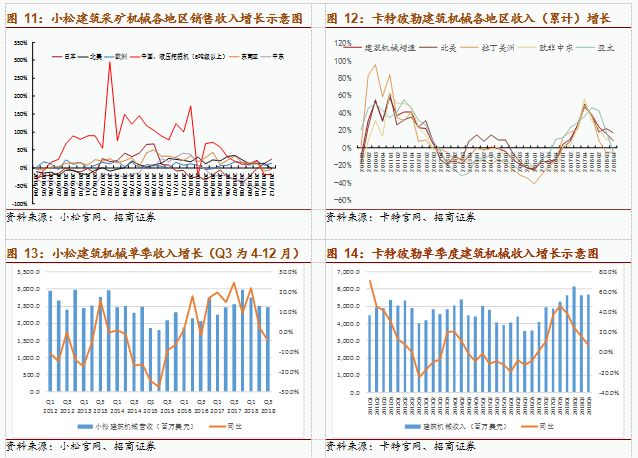

小松制作所:

2018

财年三季度(

4-12

月)近日披露,

4-12

月总收入

2

万亿日元,同比增长

11.8%

,净利润

2963

亿日元,同比增长

49%

。分地区来看,日本地区收入

2853

亿日元,同比增长

0.38%

,美国地区

7493

日元,同比增长

9.7%

,欧洲地区

2616

亿日元,同比增长

22.2%

,中国地区

1385

亿日元,同比增长

4.4%

,东南亚地区

4633

亿日元,同比增长

23.9%

,中东非洲地区

1204

亿元,同比增长

2.7%

。从小松全球各地区的建筑和采矿设备过去一年销售增长来看,

中国、东南亚、欧洲、中东、北美地区表现都很强劲,

小松今年销售增长好于行业增速,北美以全球范围矿山资本开支持续增长也功不可没。

特雷克斯:

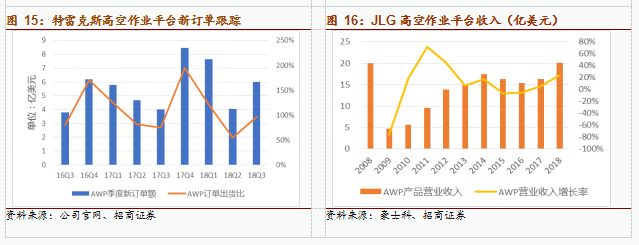

2018 全年盈利 1.14 亿美元,同比下降 11.66%;营业收入 51.25 亿美元,同比增长 17.45%。全年高空作业平台收入 26 亿美元,同比增长 25.6%,显示北美制造业投资增长强劲。2018 全年特雷克斯公司高空作业平台在手订单 8.7 亿美元,同比上升 14%。2018 年底斥资 1 亿美元的特雷克斯(常州)三期项目正式奠基,主要生产高空作业平台其他产品,目标是打造全球领先的高空作业平台生产基地及研发中心,看好未来中国高空作业平台市场。

美国

OSK

公司:

主要业务包括高空作业平台、建筑机械与特种车辆,公司品牌包括Oshkosh,JLG, Pierce等,第三季度收入20.57亿美元,同比增长4.8%,其中高空作业平台收入 5.56 亿,同比增长 25%,增速明显优于其它建筑机械产品。2018 财年(2017.10.1-2018.9.30)OSK 高空作业平台(JLG)收入 20 亿美元,同比增长 23%,显示了美国制造业投资保持景气。

Haulotte集团(全球第四大高空作业平台制造商):

3月13日发布年报,2018年收入5.6亿欧元,实际增长率14%。增长仍主要受欧洲地区(+ 18%)推动,主要租赁公司仍然非常活跃,由于中国和澳大利亚的销售继续增长,亚太地区收入增长了8%。高空作业平台设备销售和服务分别增长了+ 16%和+ 5%。受阿根廷局势影响,租金活动下降了7%。目前订单处于2007年以来的最高水平,持续强劲的商业活动将使集团在2019年的销售增长率达到10%左右。

4

、工程机械:竞争也是策略 龙头优势扩大

竞争优势向龙头企业集中已是趋势。

近日挖掘机协会发布公告,提示行业市场不当竞争,我们认为,工程机械行业是充分竞争的行业,促销、降价、付款条件这些都是市场化手段,有人打就有人跟,竞争加快行业集中。从中期来看,这轮行业持续复苏并不是靠放松付款条件,而是资本开支、更新、基建需求,更新需求减少了宏观经济波动对行业的影响,并且目前的经营质量也远好于2011年,今年一季度有龙头公司占有率提升,虽然有放松条件但是首付还是30%以上,因此和2011年完全不同。我们认为市场集中度提高必须要经历这个过程,比如2010年之前三一为扩大市场份额也采取过类似手段,但是现在稳居龙头地位,主要靠质量和售后服务取胜,大挖正在进口替代,目前很多型号断货。这一轮徐工挖掘机(尚未注入上市公司)也一样,有一个抢夺市占率的过程,去年市占率上升后策略也有所调整。行业集中度提高利好龙头公司,未来将是强者恒强,协会提示风险是为了防止2012、2013年的错误再犯,上市公司经历过,不会再重蹈覆辙,也懂得控制风险,继续强烈推荐三一重工、徐工机械、恒立液压、浙江鼎立。