和舰芯片于3月22日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

-

下游市场需求推动晶圆制造行业快速发展,公司技术较为先进。

随着云计算、大数据、物联网、人工智能、5G 通信、汽车电子等下游市场需求的推动,晶圆制造行业正处于快速发展阶段。目前公司晶圆制造企业中排名全国第八,纯晶圆代工中排名全国第四。公司具备28nm先进制程工艺,为全球少数完全掌握 28nm Poly-SiON 和 HKMG 双工艺方法的晶圆制造企业之一,并且拥有嵌入式高压制程平台(eHV)、模拟信号/射频电路工艺技术、电源管理芯片制程工艺、世界领先的 eNVM 工艺技术(嵌入式非挥发性记忆体)等特色工艺,可满足市场主要应用产品需求。

-

公司多方面行业竞争优势明显,科创板上市有助于消除产能较小和融资单一限制。

公司在技术研发、品牌声誉、多元化的完整测试解决方案、市场地位和管理团队方面表现出明显的优势。本次募投有助于解决公司发展面临的产能规模较小和融资单一问题,全面提升公司的综合竞争力,拓宽融资渠道,提高自身资金实力,满足未来发展的要求。

-

公司积极扩充8英寸晶圆产能,助力营收稳定增长。

公司募投项目拟在现有8英寸晶圆产能82万片/年的基础上,通过扩建厂区和购买设备进行技术改造,解决生产瓶颈,增加8英寸晶圆产能至114万片/年,目前8英寸晶圆制造为盈利型业务,其进一步扩产将助力公司主营业务收入实现持续稳定增长。

-

适用估值方法建议。

考虑到公司偏重资产的性质,以及厦门子公司前期投产对业绩的压力的背景,我们推荐市净率法和EV/S法估值。

-

风险提示。

中美贸易战带来的不确定性,半导体行业景气度不及预期。

和舰芯片成立于2001年11月,是台湾晶圆代工厂联电在大陆的子公司主要为全球知名芯片设计公司提供中高端芯片研发制造服务,其产品主要应用于通讯、计算机、消费电子、汽车电子等领域。

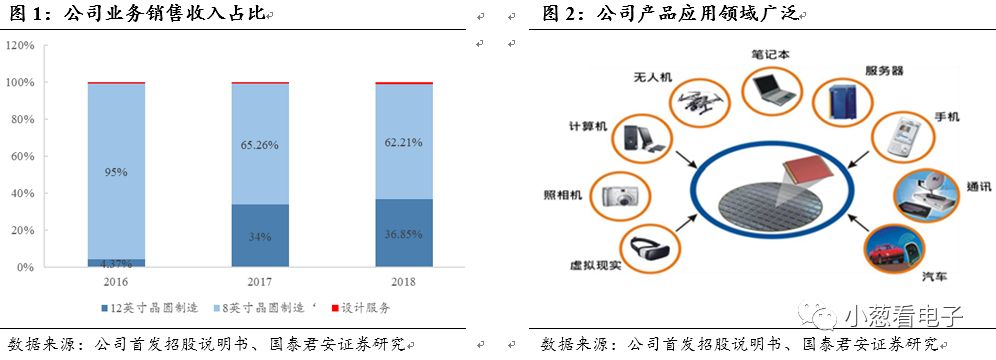

公司目前主要从事 12 英寸及 8 英寸晶圆研发制造业务。其中公司本部主要从事 8 英寸晶圆研发制造业务,涵盖 0.11µm、0.13µm、0.18µm、0.25µm、0.35µm、0.5µm 等制程;公司子公司厦门联芯主要从事 12 英寸晶圆研发制造业务,涵盖28nm、40nm、90nm 等制程;公司子公司山东联暻主要从事 IC 设计服务业务。和舰芯片及子公司厦门联芯为国内较早的 8 英寸和 12 英寸芯片研发制造企业。2018年公司12寸晶圆制造业务收入占总收入的36.85%,8英寸业务占据62.21%。

公司业务规模不断扩大,子公司投产导致综合毛利率持续下滑

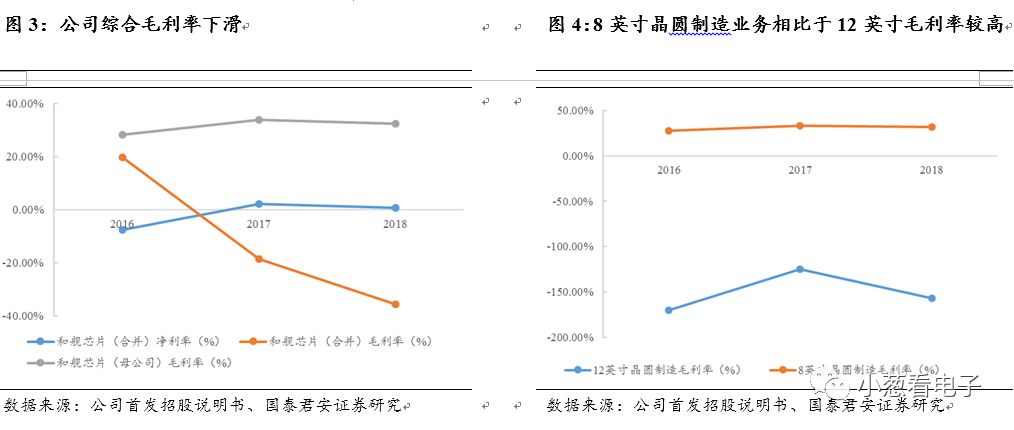

公司综合毛利率持续下滑,其中12英寸晶圆制造始终处于亏损状态,8英寸晶圆毛利率较高。

2016年、2017年和2018年,公司的综合毛利率分别为19.78%、-18.59%和-35.46%。公司综合毛利率持续下滑的原因为厦门联芯建设投产购置设备和无形资产金额较大,导致投产前期固定成本分摊较大,造成营业成本大于营业收入。目前公司12英寸毛利率为-156.96%,8英寸晶圆制造毛利率为32.16%。

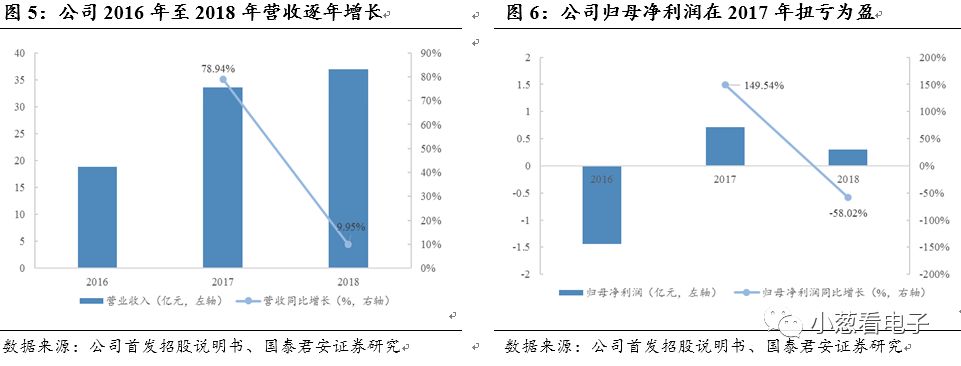

公司2016-2018年营收逐渐增长,归母净利润在2017年实现增长。

公司营业收入从2016年的18.78亿元增长至2018年的36.94亿元,复合年均增长率达到40.26%。2016年公司归母净利润为负,主要原因有:(1)厦门联芯固定资产和无形资产投入较大,导致营业成本较高,且存货计提存货跌价损失和亏损合同计提预计负债;(2)厦门联芯2016年11月建成投产,当年生产调试产生大额工艺流程测试支出及研发投入较大;(3)2016年美元对人民币汇率持续升值,公司大额的美元负债产生较大金额的汇兑损失。2017年公司归母净利润达到0.713亿,转亏为盈。2018年归母净利润同比有所下滑。

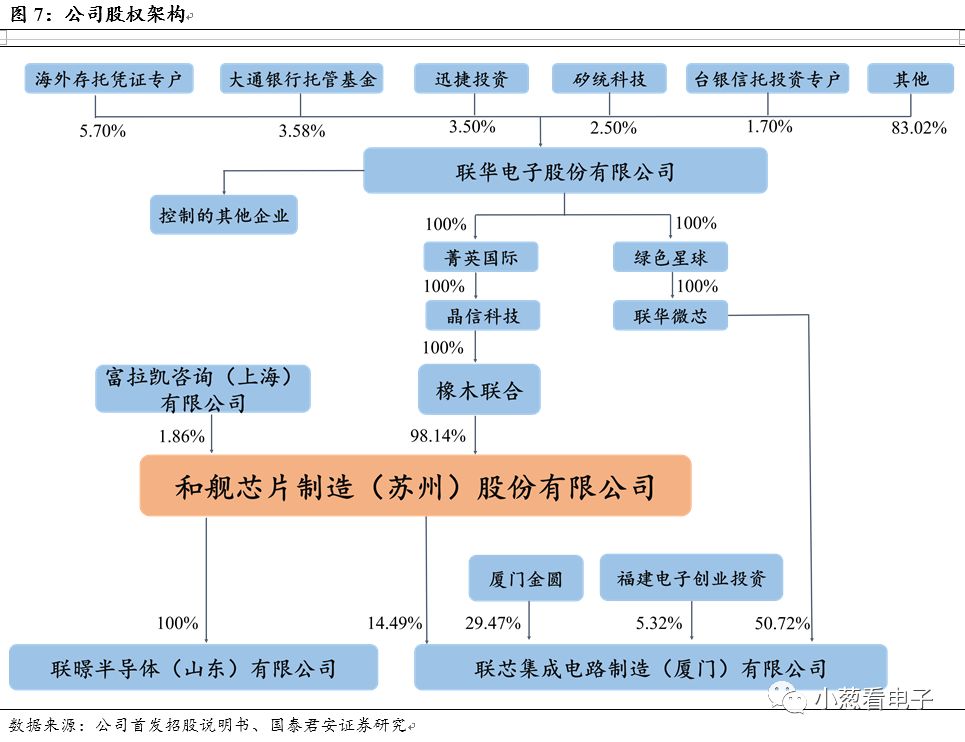

和舰芯片直接控股股东为橡木联合,其直接持有本公司 98.14%的股份,间接控股股东分别为晶信科技、菁英国际和联华电子。公司最终控股股东联华电子为中国台湾上市公司,因联华电子股权极其分散,不存在实际控制人,因此公司也不存在实际控制人。公司共有 1 家全资子公司山东联暻,1家控制子公司厦门联芯(持股14.49%)。

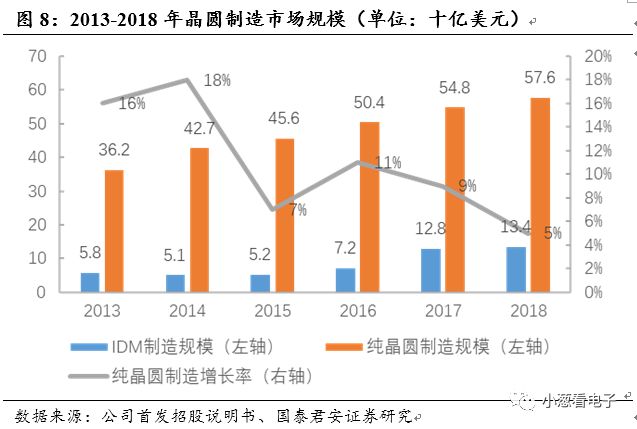

晶圆制造是技术和资本密集型行业,全球晶圆代工厂商销售额连续五年增长率高于 5%。

先进制程技术需要巨额资本开支及研发投入。。2018 年全球晶圆代工厂商销售额 710 亿美元,较 2016 年的 576 亿美元增长 5%,全球晶圆代工厂商销售额连续五年年成长率高于 5%,2013年至 2018年年均复合增长率为 14.42%。其中最近五年纯晶圆代工厂商销售额占整个晶圆制造市场的比例平均约为 86%。

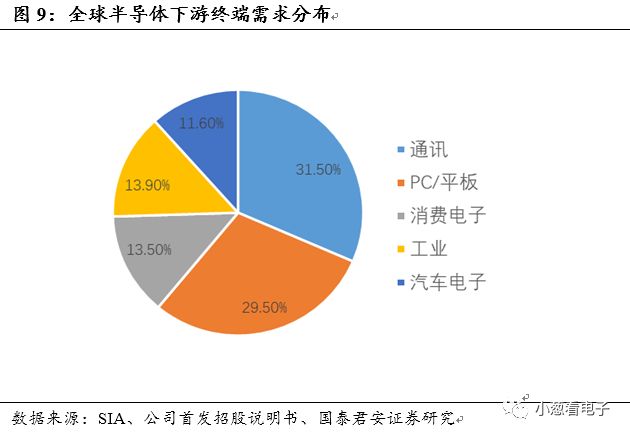

下游市场需求推动晶圆制造行业快速发展。

2016年全球半导体下游终端需求分布中通讯类占比31.5%,PC/平板占比29.5%,消费电子占比13.5%,汽车电子占比11.6%。随着云计算、大数据、物联网、人工智能、5G 通信、汽车电子等下游市场需求的推动,集成电路产业迎来了新一轮发展机遇,晶圆制造行业正处于快速发展阶段,广阔的市场前景及国家对本行业的扶持政策吸引了诸多国内外集成电路相关企业布局集成电路制造产业,导致市场竞争加剧。