陌陌收购探探100%

股权,行业前二合并拓宽陌生人社交护城河。

2

月

23

日陌陌公告以

$6.09

亿和新增发530万股A类股(折合265万ADR),按2月22日收盘价$30.53,整体折合$6.9亿估值100%收购探探,预计合并将于2Q18末完成。收购后陌陌整体MAU将净增1,355万(参考Quest Mobile数据,以下简称QM),折合单用户估值$51,定价相对合理(探探刚开始商业化变现,我们测算中短期变现能力约为$0.46/季度,长期变现潜力有望达$1.18/季度)。探探用户以学生及刚工作年轻用户为主,注册用户超过1亿,DAU超过700万,截止目前已有50亿次的成功匹配,占Tinder25%。

本次收购对陌陌意味着什么?经营层面

,

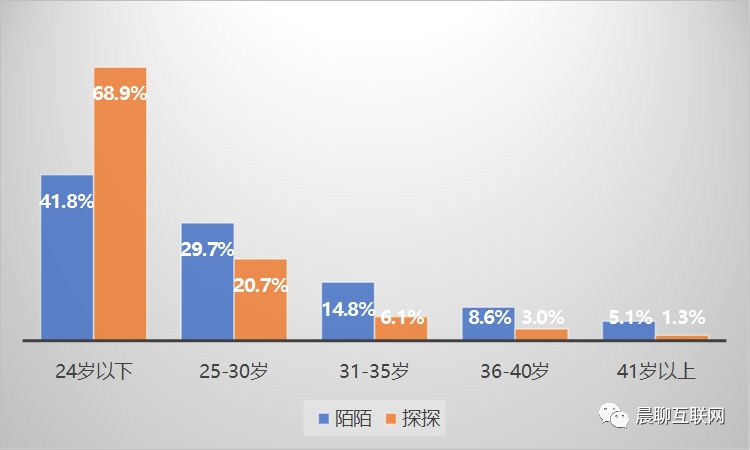

有助于陌陌通过不同的产品形态,扩大陌生人社交的蓄水池,提高社交关系达成率,形成1+1>2的网络叠加效应。1)参考QM数据,陌陌与探探的用户差距已由15年初的100x,缩小至4x-5x之间;截止18年1月,两者重合用户为430.8万,仅占陌陌5%。2)用户属性上,双方的互补性较强:探探女性用户为主(男女比例为45.4%:54.6%)的产品形态,有助于与陌陌男性用户为主(男女比例为61.7%:38.3%)的促进社交关系达成;3)探探24岁以下用户占比更高(68.9% vs. 陌陌的41.8%),有利于占领新一代的陌生人社交创新形态。

战略层面

,

有助于将扩充陌陌的产品矩阵,方便快速进行创新试错与迭代,降低对主站平台的干扰,形成各有侧重的发展。

Tinder年收入4亿美元的发展启示?

Tinder是公司Match旗下异性交友平台,重视保护女性用户隐私,通过算法优化提升匹配效果。2017年收入接近$4亿,占Match公司营收的30%;盈利模式包括会员订阅(Tinder Plus & Tinder Gold)、道具购买(Boost & Super Like)和广告变现3种,约90%的收入来自前两者。截止4Q17,Tinder在全球拥有超过310万付费会员,同比增长90.1%;平台上20%以上的活跃用户愿意为会员订阅及道具购买付费,日均匹配超过2,600万,日均滑动点赞数超过16亿次。根据App Annie数据,截止18年2月25日,Tinder在全球21个国家iOS收入榜Top1、52个国家iOS收入榜位列前5、73个国家iOS收入总榜位列前10; 2018年1月在美国Google Play和iOS的合计收入总榜排名第5,比Supercell的部落冲突收入还高。

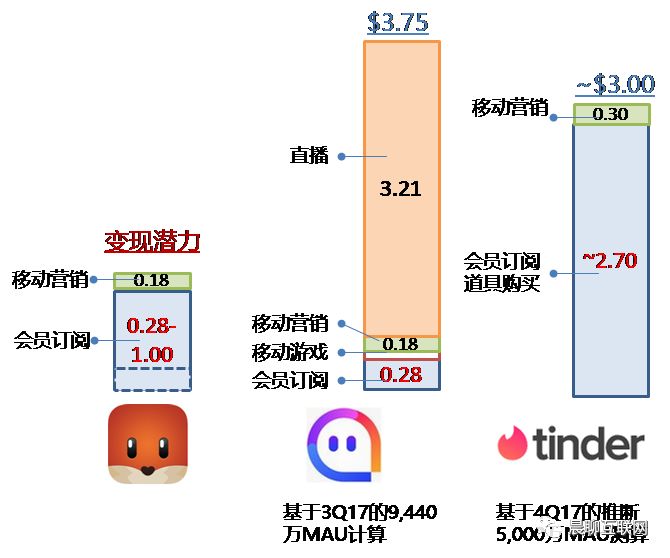

如何看待探探的变现潜力及对陌陌营收的贡献?

我们认为探探当下主要的变现将通过会员订阅和道具购买,以及移动营销来实现,公司测试后已经于2018年1月17日正式上线会员订阅及道具购买,付费模式基本对标Tinder,定价约为Tinder同等服务的30-40%左右。我们认为

探探的单用户变现能力中短期有望达到$0.46 per MAU每季度,长期有望达到$1.18 per MAU每季度,在不考虑用户增长的假设下,预计未来年收入贡献中短期有望实现$3,000万左右,长期有望实现$8,000万左右。

以当前陌陌的变现场景为例:截止3Q17,陌陌9,440万MAU用户的季度变现能力为$3.75,其中会员订阅$0.28、移动游戏$0.09、移动营销$0.18、直播$3.21。结合我们的推断和母公司财报数据,Tinder基于MAU的单用户变现能力约为$3.00,其中会员订阅及道具付费为$2.75,移动营销为$0.30。

投资建议:

不考虑探探营收贡献的假设下,我们预计陌陌FY17/18收入有望同比增长139.7%和30.9%,经调整后净利润有望同比增长101%和31.7%。考虑探探18年1月17日开始通过会员订阅及道具购买进行商业化,及18年年中并表的因素,我们预计约为上市公司分别增厚18/19年营收$400万/$2,000万美元,占陌陌当期营收约为0.23%和0.97%左右,但会降低18年的盈利。在暂不考虑探探影响下,

当前市值对应FY17/18的PE分别为19.8x和15.2x,对应FY17年的PEG为0.21。参照FY18中国社交类公司平均32.2x和海外社交公司平均35.4x的PE估值,维持买入评级。

风险提示:

活跃用户增速放缓;并购整合低于预期;内容监管风险。

【1-2017/11/30】3Q17分析:用户、收入和利润继续创历史新高,业绩做支撑、社交筑壁垒,静候下一个增长点

【2-2017/8/23】2Q17分析:8.0开启视频社交新时代,产品创新迭代寻求突破,线下娱乐化线上化有望再造陌陌

【3-2017/5/23】1Q17分析:视频化战略奏效驱动用户和收入新高,短视频配合品宣有望延展用户规模破亿

【4-2017/3/8】4Q16分析:视频化娱乐化驱动用户、收入和利润新高,看好短视频催化下的生态裂变

【5-2017/1/10】深度更新:年度盛典驱动直播业务创新高,泛娱乐转型有望打开用户增长空间

【6-2016/11/09】3Q16分析:打造“直播+短视频”的泛娱乐社交平台,享受用户付费经济崛起的红利

【7-2016/8/16】2Q16分析:社交+直播,7.0“时刻”陌陌是否迎来新生?

【8-2016/5/17】1Q16分析:用户规模止跌环比回升,直播业务贡献收入$1,557.8万,推动净利润同比增长34.5%至$1,269.6万

【9-2016/3/15】4Q15分析:移动营销同比增长8.9倍成为第一大收入来源,但用户的环比下滑导致会员和手游收入均首次环比下滑,注意用户增长放缓的风险

【10-2015/11/12】3Q15分析:收入同比增长204.2%,用户环比下滑影响会员费和手游,移动营销出现新变化

【11-2015/5/20】1Q15分析:陌陌再出发-新形态、新里程、新起点

【12-2014/12/25】O2O本地生活起航,未来增长可期

【13-2014/12/10】覆盖报告-挖掘社交需求、连接创造价值

1. 事件分析

陌陌收购探探100%股权,行业前二合并拓宽陌生人社交护城河。

2月23日陌陌公告以$6.09亿和新增发530万股A类股(折合265万ADR),按2月22日收盘价$30.53,整体折合$6.9亿估值100%收购探探,预计合并将于2Q18末完成。收购后陌陌整体MAU将净增1,355万(参考Quest Mobile数据,以下简称QM),折合单用户估值$51,定价相对合理(探探刚开始商业化变现,我们测算中短期变现能力约为$0.46/季度,长期变现潜力有望达$1.18/季度)。探探用户以学生及刚工作年轻用户为主,注册用户超过1亿,DAU超过700万,截止目前已有50亿次的成功匹配,占Tinder25%。

2. 这次收购对于陌陌意味着什么?

我们从经营和战略两个维度来对此项收购进行评估。

经营层面:扩大用户规模,尤其弥补在年轻以及女性用户的不足,强化陌生人社交的壁垒

1

)用户

规模

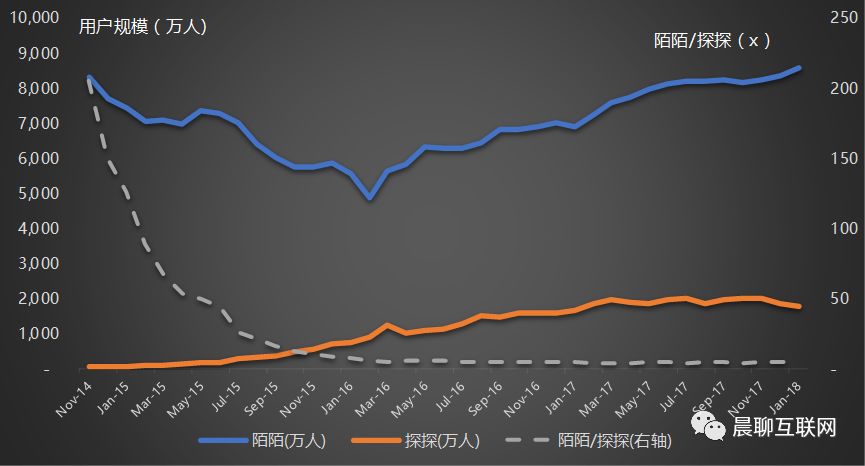

:目前陌陌与探探在活跃用户规模的差距已从15年初的100x以上,缩小至2017年的4x-5x之间;双方重合用户占陌陌用户5%,形成用户的网络叠加效应。

根据QuestMobile数据显示(以下简称QM),截至2018年1月,探探的DAU/MAU分别为520万/1,786万,分别占陌陌DAU和MAU的19.2%和20.8%。

收购探探,有助于陌陌通过不同的产品形态,扩大在陌生人社交的用户蓄水池,提高彼此用户间的互动量,形

成1+1>2的用户网络叠加效应。

图1:MAU用户对比:陌陌 vs. 探探(2014年11月-2018年1月)

数据来源:Quest Mobile(2018年2月), 天风证券研究所

图2:DAU用户对比:陌陌 vs. 探探(2014年11月-2018年1月)

数据来源:Quest Mobile(2018年2月), 天风证券研究所

较低的用户重合度有助于多元的产品形态,并覆盖广阔范围的陌生人社交用户群体。

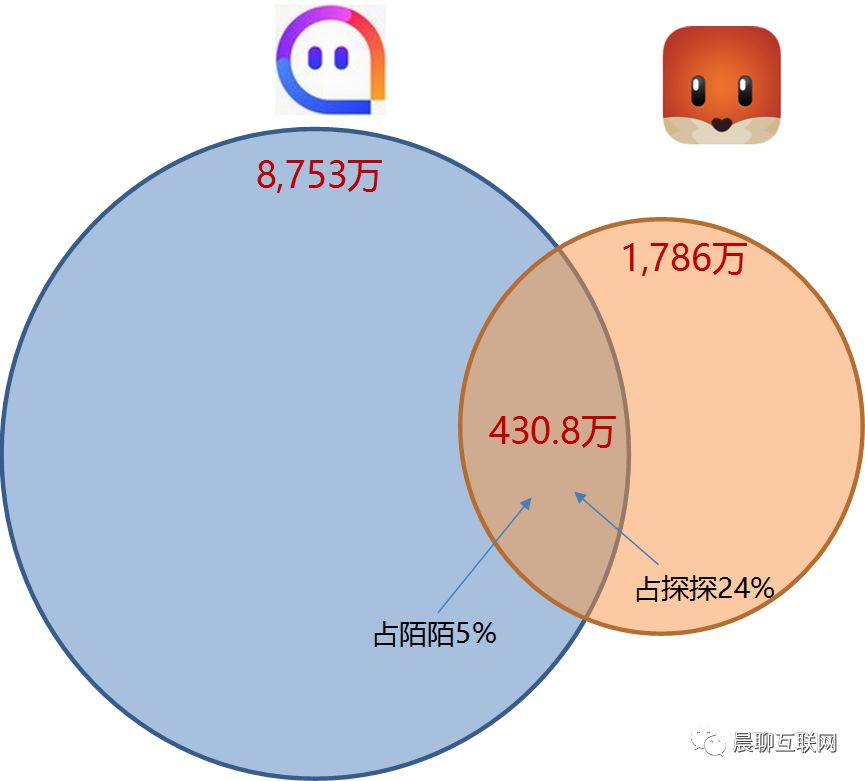

参照QM的分析,截止2018年1月,陌陌与探探MAU的重合用户为

430.8

万,占当期陌陌用户规模的5%,探探用户的24.1%。

因此收购对于陌陌而言,MAU净增1,355万,折合$51 per MAU估值,相比收购前陌陌的MAU估值$70+ per MAU而言,定价是相对合理的(虽然探探目前刚开始尝试会员变现,但女性用户、年轻用户占比更高有变现潜力)。

图3:2018年 1月用户重合度分析:陌陌 vs. 探探

数据来源:Quest Mobile(2018年2月), 天风证券研究所

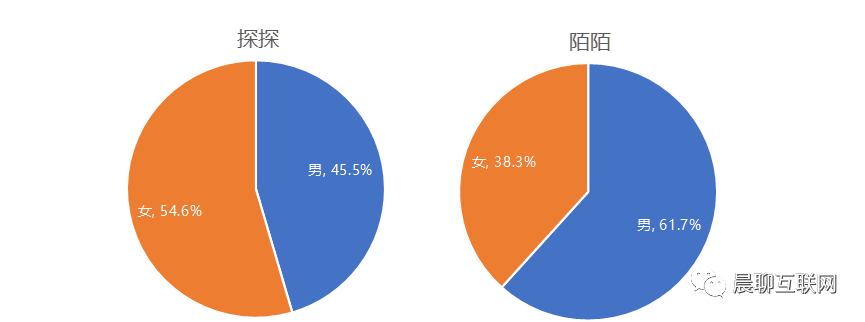

2

)男女占比:探探女性用户为主的产品形态,有助于与陌陌男性用户为主的形成协同。

在我们的社交网络分析框架中,女性用户占比是异性社交一个重要的观测指标,能对平台的用户粘性和增长潜力有重要影响。收购探探后,也一定程度缓解陌陌女性用户相对较少的不足。

图4:2018年 1月用户男女比重分析:陌陌 vs. 探探

数据来源:Quest Mobile(2018年2月), 天风证券研究所

3

)年龄分布

:

探探24岁以下用户占比更高的特性,有利于积累对年轻用户的感知。

图5:2018年 1月用户年龄分布对比:陌陌 vs. 探探

数据来源:Quest Mobile(2018年2月), 天风证券研究所

战略层面:扩充产品矩阵,以便更快捷地推进创新迭代的速度,巩固在陌生人中的优势和壁垒

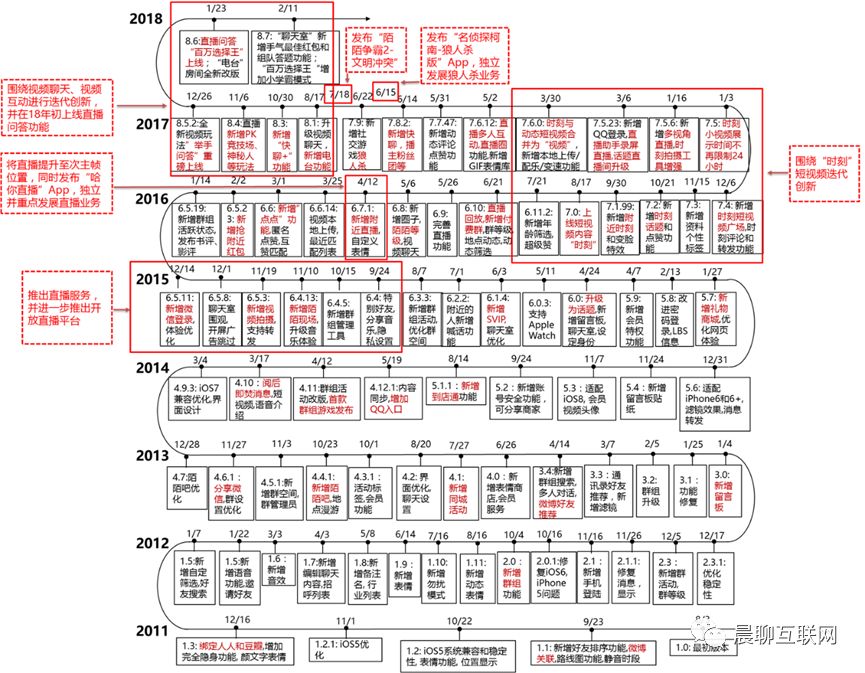

我们在回顾陌陌

6.0

版本迭代过程中,因为

产品形态的大幅创新造成“创新者的窘境”,即老用户对新的产品形态(把初始页由“附近的人”转变为“聊天室”)不适应,使得用户规模增长停滞甚至减少的不利局面。

原因是产品一旦定型,产品的用户

心智(mindset)成熟

后,要转变起来并不容易。包括

对2017年公

司大量品牌广告的宣传效果评估,用户心智的转变并不比做成一个新产品容易。

因此通过收购探探,有助于将扩充陌陌的产品矩阵,方便快速进行创新试错与迭代,降低对主站平台的干扰,形成各有侧重的发展。

图6:陌陌的产品功能迭代过程

数据来源:App Annie,天风证券研究所

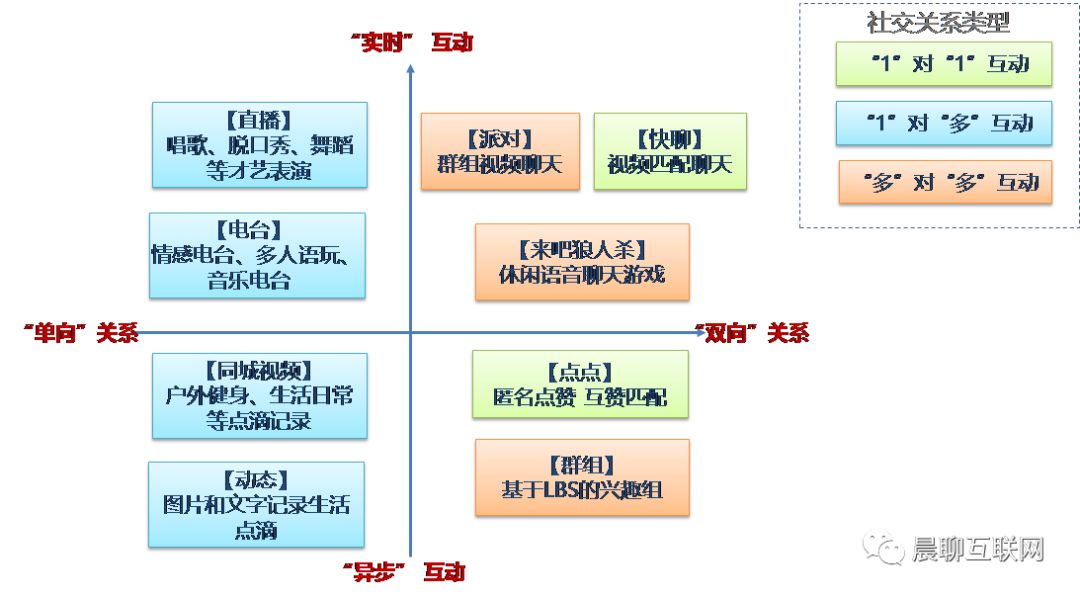

图7:陌陌的产品形态分析

数据来源:天风证券研究所

3. Tinder长期位居美国iOS畅销榜总榜Top4的启示?

为了更好的对探探的潜在价值做评估,我们仔细研究了海外对标产品Tinder以及其母公司MCTH的报表。Tinder是国外的一款手机交友APP,基于用户的地理位置,每天“推荐”一定距离内的四个对象,根据用户在 Facebook 上面的共同好友数量、共同兴趣和关系网给出评分,得分最高的推荐对象优先展示。你可以选择“喜欢”、或者选择“跳过”(相当于一次评分)该名推荐对象。假如你喜欢的推荐对象恰好也喜欢你,那么你们就可以互发消息、在 Facebook 上互相关注、组织线下见面。

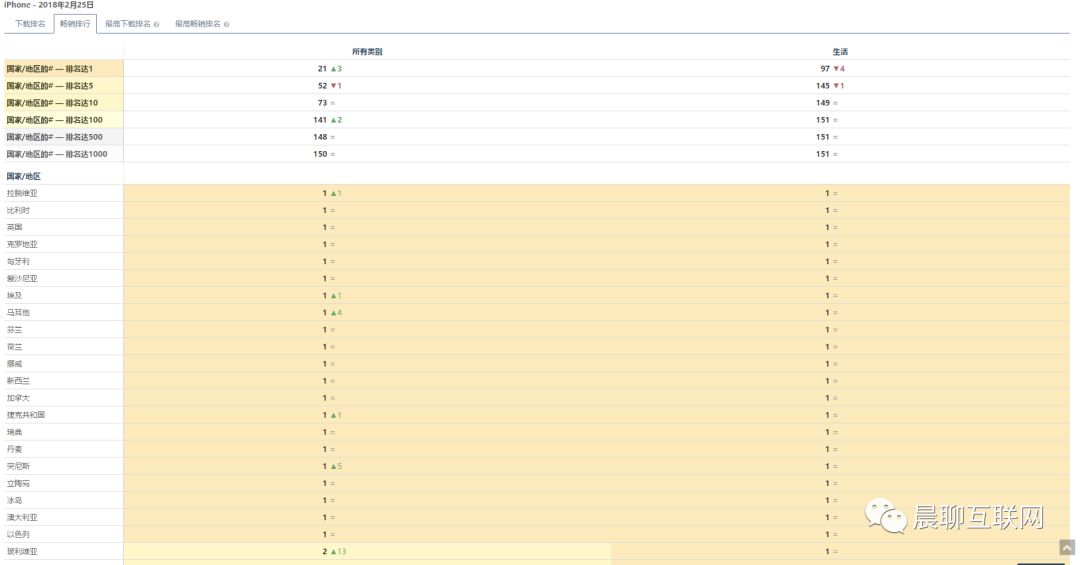

根据APP Annie的数据

,

截止

2018

年

2

月

25

日,

Tinder

在全球

21

个国家

iOS

收入总榜

Top1

、

52

个国家

iOS

收入总榜位列前五、

73

个国家

iOS

收入总榜位列前

10

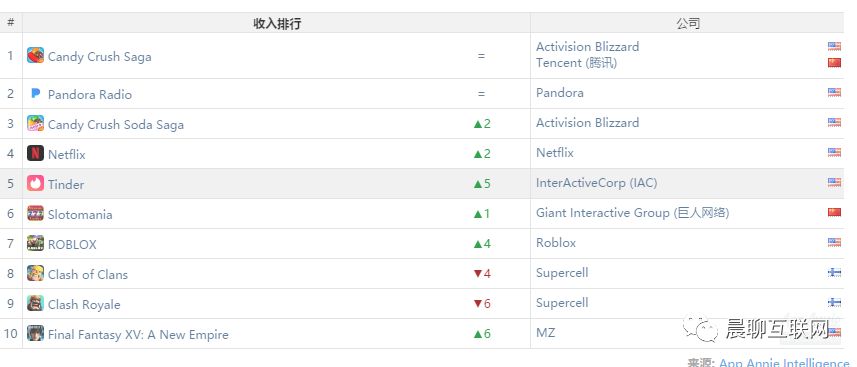

,是一个不折不扣的现金牛。以主要收入来源地美国为例,

2018

年

1

月,

Tinder

在

Google Play

和

iOS

的合计平台收入位列所有互联网产品收入排名的第

5

,比大家熟知的

Supercell

的部落冲突收入还高

。

图8:Tinder在全球国家iOS的收入排名(2018年2月25日)

数据来源:App Annie, 天风证券研究所

图9:2018年1月iOS & Google Play合并收入榜单

数据来源:App Annie, 天风证券研究所

图10:Tinder在美国iOS畅销榜的排名(2017年2月-2018年2月)

数据来源:App Annie, 天风证券研究所

从用户及活跃度看,

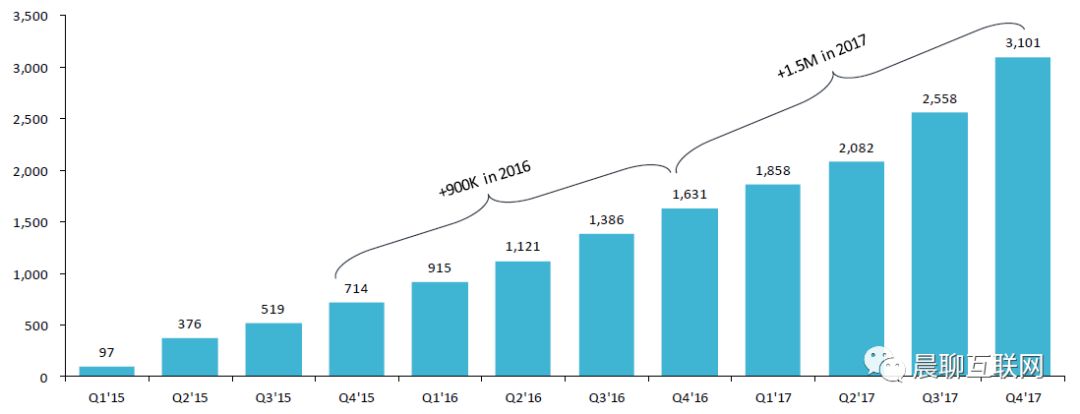

Tinder

付费意愿很高,付费会员同比增长

90.1%

。

根据公司财报数据显示,截止17年4季度Tinder在全球付费会员数超过310万的,同比增长90.1%,季度新增54.4万,创下历史新高。参考Dating Sites的信息,Tinder大约超过20%以上的活跃用户愿意为会员及道具(Boost & Super Like)付费。目前Tinder的已经完成了超过200亿次的成功匹配(vs. 探探 50亿次匹配),日均匹配数超过2,600万,日均滑动点赞超过16亿次(按非会员12小时100次点赞数的约束,我们推测Tinder当前DAU约1,500万左右,对应MAU4,500-5,000万左右)

图11:Tinder的付费会员增长(2015年-2017年)

数据来源:Tinder母公司MTCH公告,天风证券研究所

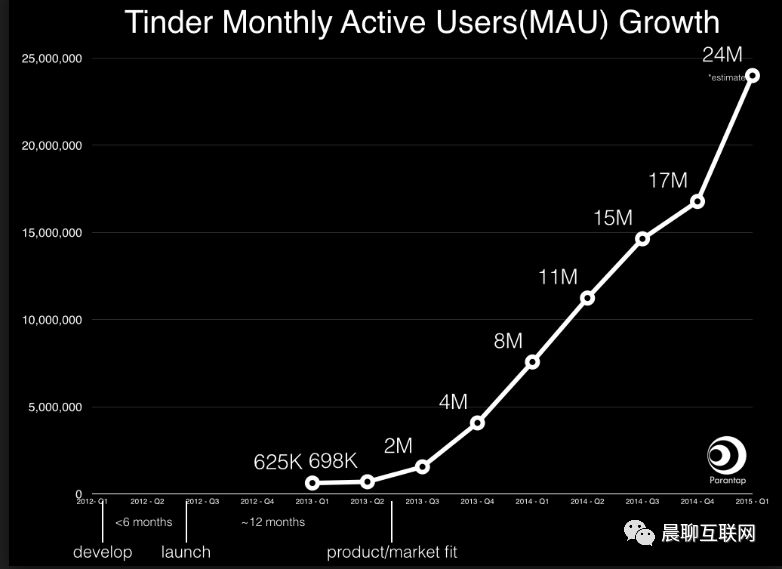

图12:Tinder的MAU增长(2012年-2015年)

数据来源:Parentap,天风证券研究所

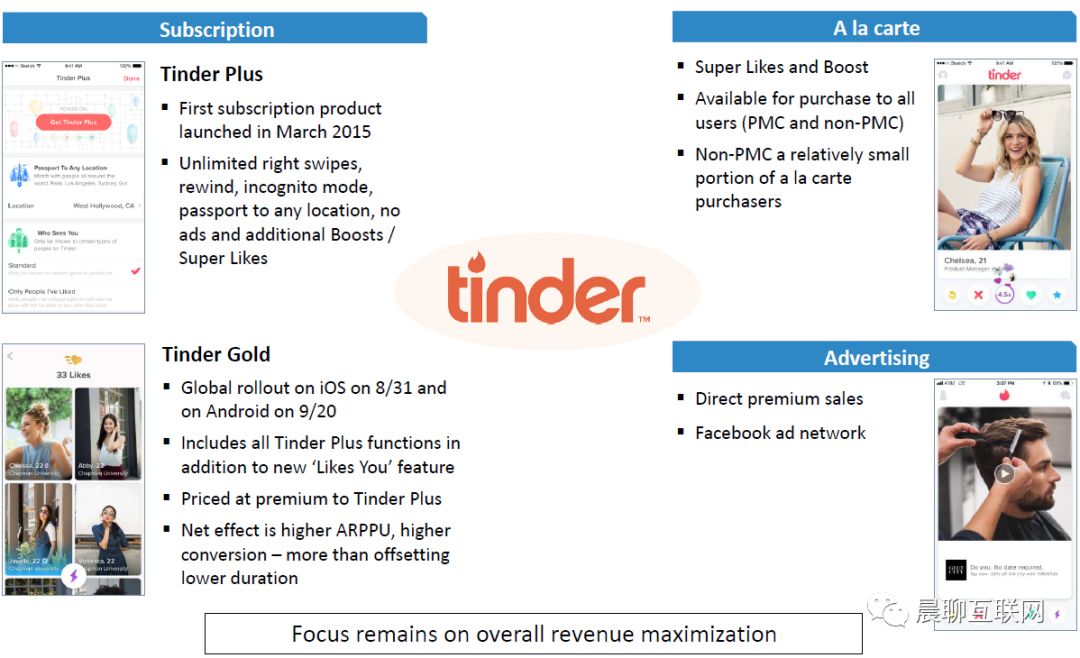

从盈利模式来看,

Tinder

的盈利模式包括会员订阅、道具购买和广告变现三种模式,约

90%

的收入来自前两者盈利模式。根据业绩会披露信息,

Tinder

全年营收占

Match

母公司

2017

年营收的

30%

,折合

4

亿美元营收。

-

1.

会员订阅:

-

1.1 Tinder Plus

:

中国区月费定价¥

12/

¥

18/

¥

68/

¥

70/

¥

128/

¥

143/

¥

233

;

(

美国区月费定价为

$19.99/$34.99)

,内部有一套动态的算法,会根据用户年龄、性别和地区收取不同会员费用。会员特权包含:一次

Boost

推介、无限点赞、隐私设置、漫游、无限倒回、

Super Like

、关闭广告等;

-

1.2 Tinder Gold

:

中国区月费定价¥

108

,

在Tinder Plus基

础上提供了查看“喜欢我”的功能:用户可以直接查看哪些用户喜欢了自己。

Tinder

称这个功能是你的“右划”看门人,随时随刻将喜欢你的用户信息推送到你的手机。该功能无法回看,用户只能在看到购买服务后点赞人的信息;

-

2.

道具购买

-

2.1 Boost

:

中国区单次定价¥

25/

次;

5

次打包价¥

99

(美国区单次定价

$3.99/

次;

5

次打包价

$14.99

)

。推介功能可以提高用户在其区域内的曝光度,用户只要支付一定的费用就能让自己的个人档案出现在其他用户面前,每次推介的时间为30分钟。用户随时都可以购买推介服务,已经购买了Tinder Plus的用户每周还可获得一次免费使用推介服务的机会;

-

2.2 Super Like

(

1Q17

开始向非会员开放):

中国区

5

次打包价¥

30

;

25

次打包价¥

128

;

60

次打包价¥

258

(美国区

5

次打包价

$4.99

,

25

次打包价

$19.99

)。

如果只是喜欢某人,那么只有当对方也喜欢你时,他才会发现你点赞了他。但是如果你“超级喜欢”了某个人,那么对方不需要喜欢你,也会在手机上看到你点赞的信息;

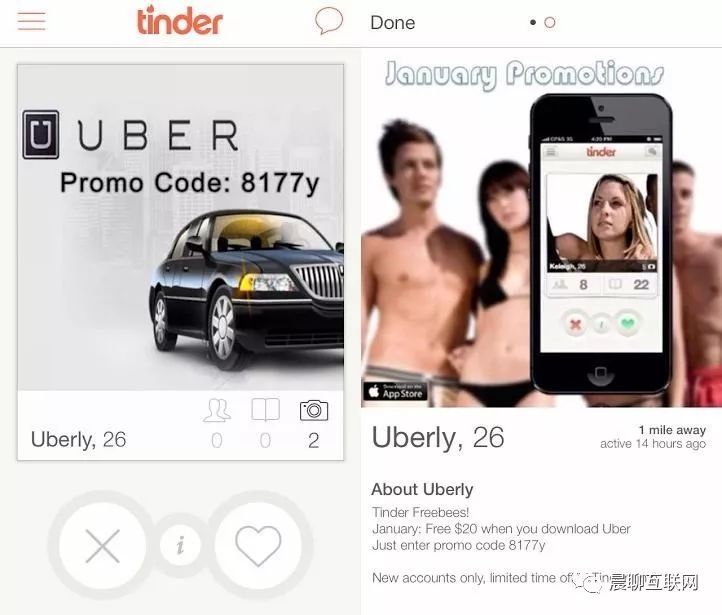

-

3.

广告变现

(

17

年

4

月开始接入

FB Ad Network

),

占总体收入

10%

左右:

Tinder

在

2015

年

4

月开始上线了其第一个广告,广告展示了音乐家

Jason Derulo

的形象。用户可以在他的个人主页上滑动,并收到来自这位明星的信息,促使他们在

iTunes

上下载他的新歌。

图13:Tinder的盈利模式

数据来源:Tinder母公司MTCH公告,天风证券研究所

图14:Tinder广告模式变现

数据来源:Tinder产品截图,天风证券研究所

4. 如何看待探探的变现潜力及对陌陌营收的贡献?

Tinder超过310万的付费会员数,超过20%的活跃用户愿意为会员及道具付费,2017年全年收入约4亿美元的盈利能力,使得我们对于探探这一产品形态的变现能力充满期待。我们推测Tinder的MAU达到4,500-5,000万之间,考虑Tinder付费用户的增长趋势,以及占Match全年营收的30%,推断4季度营收在1.5亿美元左右。

我们认为探探当下主要的盈利场景在会员订阅和道具购买,以及移动营销变现,公司经过

2017

年测试后已经在

2018

年

1

月

17

日正式上线,付费点基本对标

Tinder

,相同服务约为

Tinder

的

30-40%

左右。我们认为在可预见的未来,探探的单用户变现能力中短期能够达到

$0.46 per MAU

每季度,长期有望达到

$1.18 per MAU

每季度。

以当

前陌陌的变现场景为例:3Q17,陌陌9,440万MAU用户的季度变现能力为$3.75,其中会员订阅$0.28、移动游戏$0.09、移动营销$0.18、直播$3.21。结合我们的推断和公司母公司财报数据,Tinder基于MAU的单用户变现能力约为$3.00,其中会员订阅及道具付费为$2.75,移动营销为$0.30。

图15:iOS内购选项:Tinder vs. 探探

数据来源:iOS Store截图,天风证券研究所

图16:探探变现能力剖析

数据来源:天风证券研究所

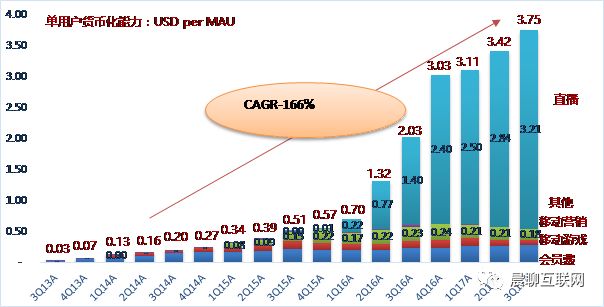

图17:陌陌单用户变现能力增长趋势(3Q13-3Q17)

数据来源:陌陌公司财报,天风证券研究所

不考虑探探营收贡献的假设下,我们预计陌陌FY17/18收入有望同比增长139.7%和30.9%,经调整后净利润有望同比增长101%和31.7%。考虑探探18年1月17日开始通过会员订阅及道具购买进行商业化,及18年年中并表的因素,我们预计约为上市公司分别增厚18/19年营收$400万/$2,000万美元,占陌陌当期营收约为0.23%和0.97%左右,但会降低18年的盈利。在暂不考虑探探影响下,当前市值对应FY17/18的PE分别为19.8x和15.2x,对应FY17年的PEG为0.21。参照FY18中国社交类公司平均32.2x和海外社交公司平均35.4x的PE估值,维持买入评级。

风险提示

:

活跃用户增速放缓;并购整合低于预期;内容监管风险。

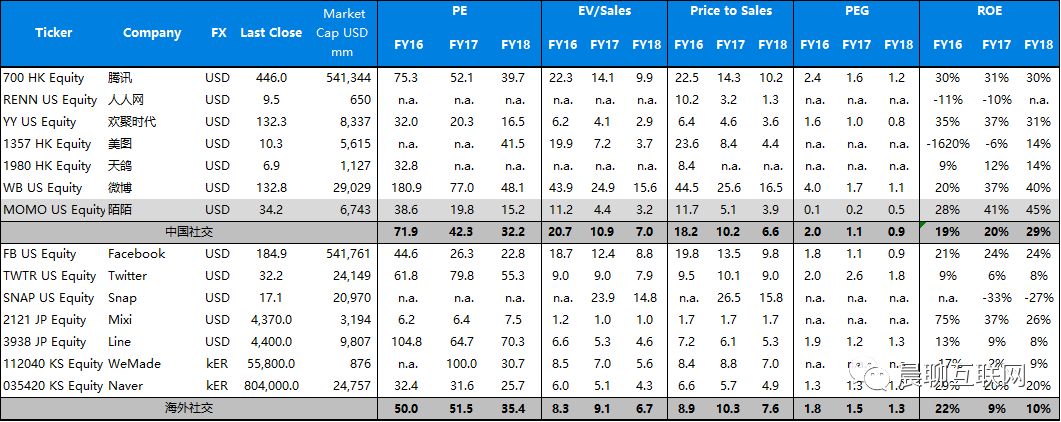

图18:全球社交网络上市公司估值对比表 (陌陌基于我们预测,暂不考虑探探并表因素)

数据来源:Bloomberg(2018年2月27日),天风证券研究所

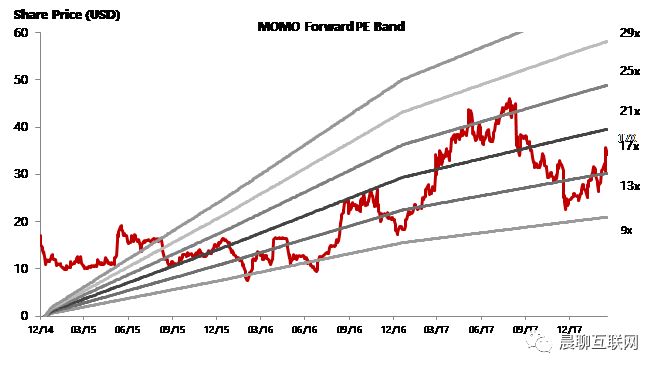

图19:陌陌的Forward PE(陌陌基于我们预测,暂不考虑探探并表因素)

数据来源:Bloomberg(2018年2月27日),天风证券研究所