房地产项目各项面积指标及土地成本分摊的两种方法

项目开发成本的计量与核算,应区分直接成本与间接成本,属于直接成本和能明确成本对象的间接成本,可直接计入产品成本,而共同成本和成本对象无法分清的,可先进行归集,然后依成本动因按“收益原则”和“配比原则”分配至相应成本对象,若成本动因、受益原则和配比原则都不能满足成本合理拆分的,则需要通过综合应用这些原则或是其他分摊原则进行分摊。

比如有公司会计科目就按此原则设置。“开发成本”科目分类设置为“开发直接成本”、“待结算开发成本”、“结转开发成本”、“开发间接费用转入”等进行明细核算。发生的各项开发直接成本在“开发直接成本”进行归集,明细项在辅助核算:收支项目中进行核算,会计分录如下:

贷:

预付账款——土地成本

[

房地产项目

][

客商

][

合同编号

]

预付账款——前期工程费

[

房地产项目

][

客商

][

合同编号

]

预付账款——建安工程费

[

房地产项目

][

客商

][

合同编号

]

预付账款——基础设施费

[

房地产项目

][

客商

][

合同编号

]

预付账款——配套设施费

[

房地产项目

][

客商

][

合同编号

]

分摊多数公司会在开发产品结转时操作,也有部分公司要求在确定成本核算对象后已经开工范围内的成本账上不可以再房地产项目和业态档案上显示公共或其他。

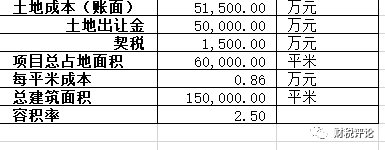

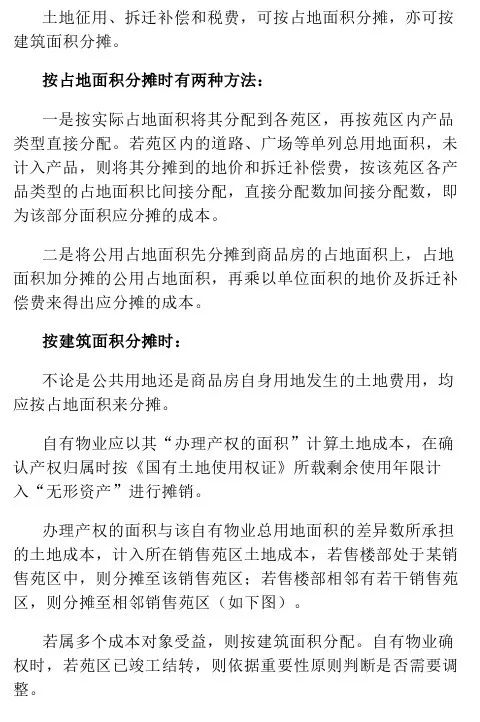

在进行成本分摊前,先要明确土地面积、占地面积、基地面积、建筑面积、可售建筑面积、计容面积等面积指标。

土地面积

,即《国有土地使用权证》上标注的土地使用权面积。超出土地使用权证面积的部分为“红线”外土地面积。

占地面积

,指建筑物所占有或使用的土地水平投影面积,是各成本分摊所采用的指标,又称为总用地面积。

基地面积

,指建筑物接触地面的自然层建筑外墙或结构外围水平投影面积,包含在总占地面积内。

建筑面积

,指住宅建筑外墙外围线测定的各层平面面积之和,反映建筑物建筑的规模大小,是各成本分摊所采用的指标。建筑面积与占地面积可用于计算容积率,

容积率

=

建筑面积

/

占地面积

。

总建筑面积

=

地上建筑面积

+

地下建筑面积

建筑面积包括

使用面积、辅助面积和结构面积

。使用面积是指建筑物各层平面中直接为生产和生活使用的净面积。辅助面积是指建筑物各层平面中为辅助生产或辅助生活所占的净面积,例如居住建筑物中的楼梯、走道、厕所、厨房所占的面积。使用面积和辅助面积的总和称为“有效面积”。结构面积是指建筑物各层平面中墙、柱等结构所占的面积。

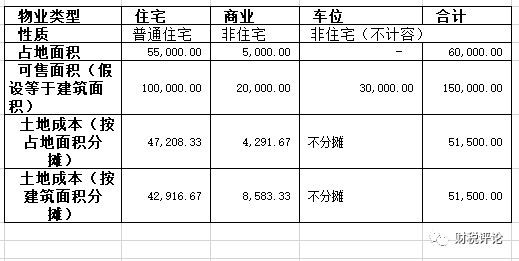

可售建筑面积

,指取得《商品房预售许可证》上可以进行预售和销售的商品房面积,是经过批准可以销售的面积,包括

已经预售、正在预售或销售

的商品房面积。是完工结转计入“库存商品”以及结转“主营业务成本”采用的指标。可售面积包括

普通住宅、非普通住宅、商铺、产权车位等

。总建筑面积中地下人防设施以及其他公建配套设施等可能为不可售面积,因此总可售面积小于总建筑面积。

计容面积

,指计算容积率面积,一般情况下,

计算容积率面积

=

规划条件容积率

X

规划建筑用地面积。

地上建筑面积

=

计容积率建筑面积

+

不计容积率地上建筑面积

。可以出售的总建筑面积指的就是计容积率地上建筑面积,还可能包括可申报产权的部份地下建筑面积

(

如产权车库或停车位

)

。比如多数地方规定,不计容面积成本分摊时可以不分摊土地成本,而不计容面积一般分布在地下车位等售价低成本高的地方,这样一般可减少清算土增税。

一般而言,

总建筑面积

=

地上建筑面积

+

地下建筑面积

=

计容建面

+

不计容建面

=

可售建筑面积

+

不可售建筑面积

一般能分清成本核算对象的,可直接将土地成本计入特定的成本核算对象中;如果分不清成本核算对象,可先在“土地获得价款”之“待分摊成本”的核算项目进行归集,然后再在有关成本核算对象间分配;也可以不进行归集而直接通过设定分摊方法分配计入有关成本核算对象。

1

、按占地面积计征地价、进行补偿、缴纳市政配套费时的分配方法

方法一:先按小区的占地面积将土地成本分配到各小区;再将分配到各小区内的土地成本,按小区内房屋等成本核算对象和道路、广场等公用场所的占地面积进行直接分配;然后将分配到小区内道路、广场等公用场所占地面积的土地成本,按房屋等成本核算对象的占地面积进行间接分配,计入房屋等成本核算对象的的开发成本;房屋等成本核算对象的直接分配数加间接分配数,即为该房屋等成本核算对象应负担的土地成本。

方法二:也可将公用占地面积先分摊到房屋等成本核算对象的占地面积上,房屋等成本核算对象自身的占地面积加分摊的公用占地面积,再乘以单位面积的土地成本来分配。

2

、按建筑面积计征(或补偿)时的分配方法:

按成本核算对象的建筑面积来分摊。

注:

平时还会遇到楼面价的概念。楼面价是单位建筑面积分摊的土地出让价格。出让土地价格除以该土地允许的最大建筑面积,本案例中为

51500/150000=0.3433

万元

按建筑面积分摊土地成本时,车位因为不计容不分摊,因此分摊率为

51500/(100000+20000)=0.4292

比较以上两种方法,假如商业售价更高,改用按建筑面积分摊土地成本明显可以增加商业成本,有利于降低企业所得税和土增税税负。

当然,如上篇所述,

企业所得税对于土地成本分摊一般要求按占地面积份法,而土增税则需要根据各地口径来定。

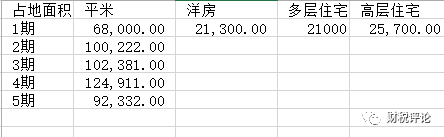

对于分多期开发的项目,万科成本分摊原则是,分期成本按可售面积分摊,分区成本按业态建筑面积分摊。

以万科

A

项目为例,分为

5

期,各期面积如下表:

其中,

A

项目一期的业态包括洋房、多层住宅、高层住宅,占地面积分别为

21300

㎡、

21000

㎡、

25700

㎡。

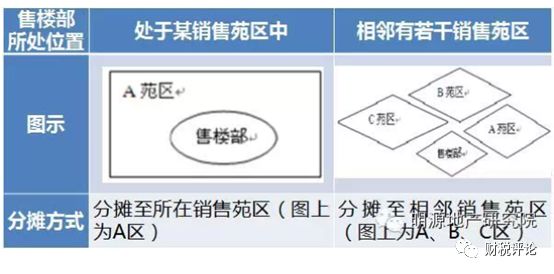

首先,在土地获得价款上,政府地价、合作款项、红线外市政设施费为全期收益,按占地面积在各期分摊,本期各业态产品也同理分摊。

其次,开发前期准备费上,勘察设计费、三通一平费按谁受益谁分摊的原则计入各期,按建筑面积分摊。

再次,园林环境工程费用上,入口形象改造工程、入口广场工程、风景大道工程、中心公园等为全期受益,前两类按可售面积在各期进行分摊,中心公园按可售面积在二、三、四、五期进行分摊。

最后,在配套设施费上,会所、游泳池、幼儿园、学校、塑胶跑道、网球场、篮球场、人防地下室等不留成本,费用按可售面积在各期进行分摊;一期地下室车库则计入一期,按售价的

50%

提留成本。

需要注意的是,当分摊成本确定后,当总成本发生变化时,变化部分成本仅在未结算开发期反映,已结算开发期不再调整分摊成本。

-- END --

【房地产税筹72变之1】变局

【房地产税筹72变之2】购入在建项目再开发能否加计扣除?

【房地产税筹72变之3】增值税销售额、企业所得税收入、土地增值税收入不再傻傻分不清

【房地产税筹72变4】一头雾水的劳务报酬和经营所得?以地产企业全民营销为例

【房地产税筹72变5】营改增后回迁安置房涉税处理的敏感性分析

【房地产税筹72变6】营改增后无偿移交保障房涉税处理的敏感性分析

【房地产税筹72变7】增值税预缴税会处理及超税负率预缴的解决方案

(上)

【房地产税筹72变8】增值税超税负率预缴解决方案(下)

【房地产税筹72变9】土增税超税负率预缴解决方案(上)

【房地产税筹72变10】土增税超税负率预缴解决方案(下)

【房地产税筹72变11】计税毛利率对企业所得税税负的敏感性分析

【房地产税筹72变12】计税毛利率对三大税综合税负的敏感性分析

【房地产税筹72变13】期间费用对预售阶段企业所得税以及综合税负率的影响