并购重组提速之外:关注“质”的变化

天风策略,刘晨明、许向真、朱小溪、徐彪

这两天不少人观察到一个重要现象,即此前压抑许久的并购重组似乎又重新步入提速通道,近期因筹划重大事项停牌的上市公司数量似乎也在悄然增加。恰巧5月21日我们刚刚发布了创业板外延并购的大数据,此次将在对并购数据进一步确认的基础上,结合之前的研究谈几点看法。

回顾这一轮并购低潮:错杀了谁

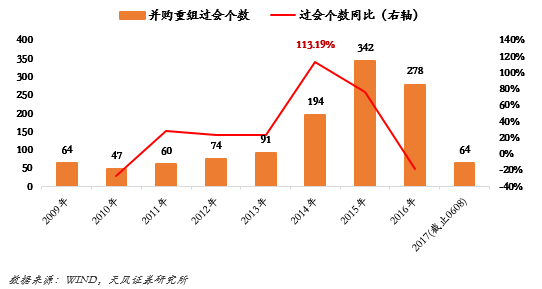

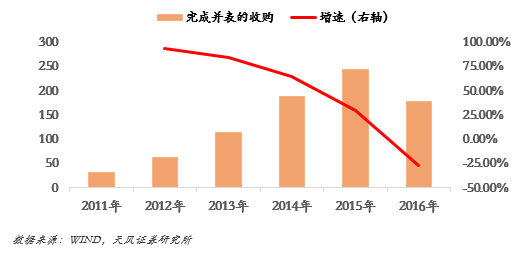

根据此前我们对上市公司并购数据的整理,2010年以来上市公司并购数量始终保持正增长,

14年和15年更是并购大年,去年则是过去五年以来首次出现负增长,今年如果按当前进度来看,大概率也是继续下行

。

这与我们此前对创业板并购数量的统计趋势一致,去年来看,能够对利润产生影响的收购案例已呈现回落,从2015年全年完成的近240次并购下降至176次。

至于这一轮并购重组进程被暂缓,大致可以

追溯倒去年6月17日证监会新闻发布会上,就修改《上市公司重大资产重组管理办法》公开征求意见

,当此规则主要从完善重组上市认定标准、完善配套监管措施和强化中介机构责任三方面入手,造成两点重要影响:

一方面,政策主要想打击的市场“炒壳”情绪得到有效限制

,因为新规使得规避借壳上市的难度加大;

但另一方面,规则难免也波及了上市公司一般的资产重组行为

。你会发现这同此后一系列监管令,对定增从严、IPO提速等等,乃至我们最近看到的《减持规定》,思路是一以贯之的。虽然当时的《重组规则》给出了新老划断的过渡期安排,但我们还是看到16年并购的整体放缓。

拐点出现?6月并购重组数量增加

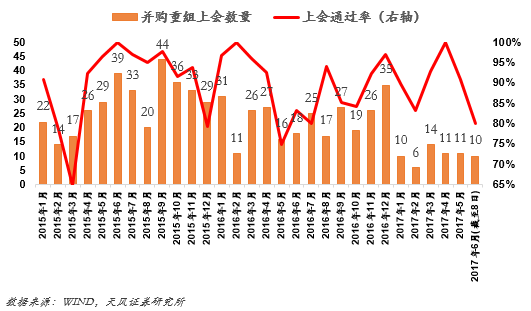

再回到最近大家关心的这个现象。时间来到今年6月,似乎上市公司并购重组过会的速度不吭不响地有抬头的迹象。今年前5个月,并购重组上会的数量分别是10、6、14、11、10,但6月截至到昨天已经有10家过会,照这个速度,这个月创今年新高是基本可以确定的事情。

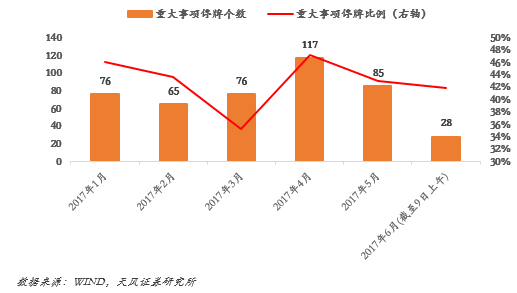

另一方面,对上市公司因重大资产重组停牌的数量确认之后可以看到,今年以来因为重大事项停牌的上市公司数量在今年4月达到高峰,6月截至9日一早有28家因重大事项停牌,4月以来因重大事项停牌的比例始终保持40%以上。

目前来看,并购重组数量提升初见端倪,还有待进一步确认信号。

创业板外延并购:除了“量”还有“质”

一直以来我们追踪创业板的外延并购,都会至少考虑数量和质量两个维度。此前对并购重组、定向增发的严格监管以及IPO的加速,对创业板并购设立了屏障,影响已经在过去一段时间体现无疑。

如果6月以来出血的这个加速信号在之后能够被进一步确认,或许在短时间内会对创业板构成一次估值修复预期。

但回到我们5月份发布的创业板外延并购大数据,我们认为,即使有“量”上的稍转乐观,中期内仍应该谨慎对待“质”的问题。

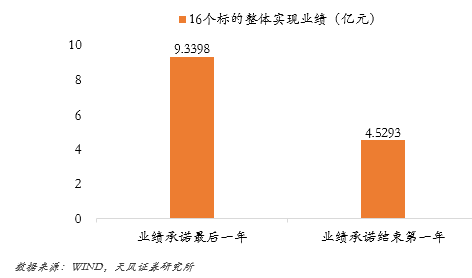

一方面,根据此前外延并购业绩承诺的完成情况,外延并购高峰的15年,对应三年业绩承诺集中在17年到期,大概率还能支撑17年的“质”不会太差。我们的样本中,12年以来创业板218次并购业绩承诺完成情况都超过70%,14年更是达到90%。

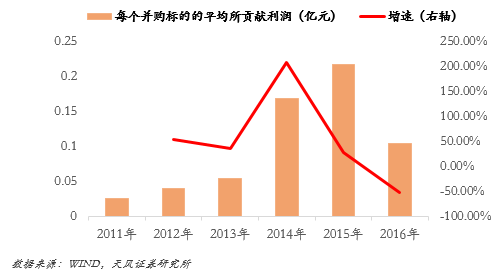

然而另一方面,在业绩承诺期结束之后的会计年度里,并购标的的绩效往往会出现比较大的回落,究其原因或许是为了完成业绩承诺而进行业绩提前释放、财务费用延后等。因此在17年业绩承诺集中到期之后,18年往后的绩效应谨慎估计。再从2016年的单个标的的效率来看,排除十个在截止日才完成并表的“零”贡献标的外,2016年并表标的平均贡献利润仅为1048万,较2015年几乎折半,因此不可忽视外延并购贡献下降的大趋势。

另外还要重申我们对商誉减值情况的一点担忧。

从16年的数据来看,商誉的规模虽然随着并购潮而不断扩大,但发生商誉减值的创业板公司从15年的39个大幅增加到65个,减值金额大于20亿,远远超出之前几年的水准。我们通过对商誉减值案例的逐个分析发现,其中不少案例就是因并购标的亏损而计提商誉减值,而我们上面已经通过数据证明,在过了业绩承诺期之后的第一年,并购标的的绩效明显走低,因此17年集中到期之后的年度还需进一步警惕商誉减值风险。其他原因还包括为轻装上阵、降低经营风险而提前超量计提等。

外延并购一度在牛市里为创业板行情推波助澜,但当行情消退,企业将不得不面对牛市冷却后的资产重估。因此如果我们较一致地认为15年那样的杠杆牛中短期内不会再出现,那么我们就应该郑重地审视商誉减值对利润的威胁。

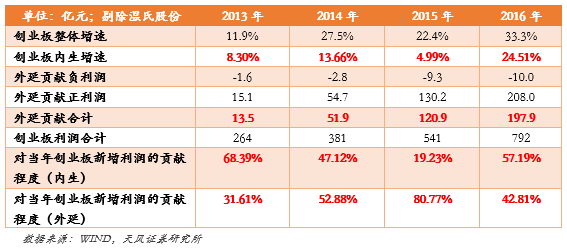

整体视角上,2016年,创业板利润合计721亿,其中外延并购的标的贡献利润198亿。按可比口径计算(剔除新上市公司),16Q4创业板净利润YOY+33.3%,剔除外延并购标的所贡献的利润,YOY+24.51%。

外延并购对于创业板16年新增利润的贡献度大幅下降到42.81%。

因此概括来说我们认为,第一,此前对于17年创业板外延并购“量减少、质还不错”的预估,如果在此后看到6月以来并购数量上升的信号被确认,则短期内可以稍转乐观,拥抱估值修复。第二,始终要对外延并购的“质”保持警惕,尤其在15年并购大潮的业绩承诺在今年集中到期之后,外延并购的单件平均贡献和商誉减值问题,有可能进一步侵蚀创业板利润。