作者:miraclezhai

来源:债券圈

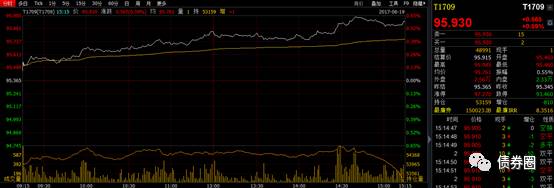

周一国债期货高开高走,收盘涨幅0.59%,创自2017年5月份以来的最大涨幅,在MPA考核的重压之下,为何债券市场能够表现如此靓丽呢?

在近一周收益率快速下行后,债市后续怎么走呢?是收网还是让子弹再飞一会?

上周末,任首席的一片文章《我们可能正站在新一轮债市牛市的前夜—2017年利率债市场中期展望》,在微信朋友圈广泛传播,一定程度上奠定了投资者做多的信心与动力。时间再往前推一点,6月12日发表在公众号“债谈固收”的文章《债市昙花一现VS触底反弹》(或可查看“债券圈”6月13日发表的名为《牛市来了?》的文章),对当时的市场环境及后续的债券市场行情进行了分析、总结。与此同时,非银机构的投资经理们则已经在6月12日到6月16日一周的时间内,用买买买的实际行为提前布局。

在近一周收益率快速下行后,债市后续怎么走呢?是收网还是让子弹再飞一会?

表 6.12-6.19收益率变动幅度(bp)

期限 | 国债 | 国开债 | 非国开 | AAA | AA+ | AA |

1y | -8.44 | -10.73 | -10.04 | -11.92 | -19.92 | -24.92 |

3y | -10.25 | -13.24 | -10.91 | -15.46 | -30.46 | -34.46 |

5y | -13.55 | -20.94 | -16.24 | -17.36 | -23.36 | -22.36 |

7y | -13.96 | -18.77 | -16.37 | -11.15 | -17.15 | -15.15 |

10y | -12.97 | -17.24 | -16.93 | -11.33 | -17.33 | -15.33 |

总结最近债市上涨的理由,大概有以下几方面:

1、宏观经济预期走弱。虽然上周刚刚公布的5月份宏观数据并未如大家预期的那么弱,但投资者对后续经济走弱预期较强,在CPI低位运行、PPI高位回落的大背景下,基本面不支持现在这么高的市场收益率;

2、各利差数据预期后市债市收益率走低。从期限利差来看,异常扁平的收益率曲线很多时候暗示着债券市场大概率会走出牛陡行情;

3、进入6月份,监管力度明显减弱,在监管协调的大背景及6月份的关键时点上,监管力度和节奏势必放缓;

4、央行公开市场超预期操作,央行借助于MLF和逆回购操作,释放了大量流动性。截至6月19日,央行合计净投放6067亿元,表明央行希望平稳度过半年末关键节点的意图,央行不希望市场出现大的波动;

5、美联储加息的影响弱化。6月15日美联储加息后,市场表现较为平静,无论是美债、德债,还是美元指数,并未呈现大幅波动,10年美债徘徊在2.15%附近,10年德债在0.3%附近,美元指数在97上下徘徊。人民币汇率表现较为平稳,央行未跟随美联储上调政策利率。人民币汇率的稳定及央行未跟随上调利率,表明了国内货币政策已经具备较大的操作空间,美联储对国内金融市场的影响边际弱化。

为何说“不妨让子弹再飞一会儿”?在《债市昙花一现VS触底反弹》(或见债券圈《牛市来了》)一文中,提出了“四个到位”与“两个不到位”,具体如下。

“四个到位”

1、调整幅度、周期到位

以中债总全价指数(总值)指数为例,此轮债市调整可以追溯到2016年10月底,截至目前,调整周期已经达到7个月,从历史看,熊市调整周期最长时间也为7个月左右。在调整幅度上,本轮中债总全价指数下跌6.16%,超过2013年的调整幅度5.79%,同样超过2009年和2010—2011年的债市调整幅度。因此,从调整幅度和调整周期两个维度来讲,已经具备触底反弹的条件。

2、中美利差到位

截至6月9日,中美利差达到142bp,触及近两年的新高。自美联储3月份加息落地后,中美十年国债呈现出来相反的走势,十年美债从2.62%的高位回落40bp左右达到2.2%附近的位置,10年国债却从3.3%的位置反弹30bp至3.6%附近。即使美联储6月份加息25bp,在中美利差已经处于近两年高位的情况下,国内债市对美联储加息的反应势必钝化,不排除这次又加了一个假息。

3、宏观经济数据到位

2017年一季度经济走势惯性冲高,GDP增速达到6.9%,超出绝大多数人的预期。但随着二季度CPI徘徊在2%以下、重新进入“1”时代,PPI高位回落,去杠杆的影响逐渐传导至实体经济,房地产限购限贷政策等方面的影响,后半年宏观经济增长压力较大。为了有效保住6.5%的经济增长底线,不排除后续的货币政策会有所放松,监管政策有所妥协,由基本面的利多债市传导至货币政策、监管政策方面的利多债市。

4、多项利差指标到位

多项利差指标表明,收益率已经调整到位。(1)债券收益率与贷款利率,5年期AAA债券收益率已经超过或者达到5年期以上贷款基准利率;(2)10年国债与1年期存款利率的利差达到近年来的最大值;(3)2013年GDP增速7.9%,10年国债高点4.7%,利差3.2%;现阶段,GDP增速6.9%,10年国债高点3.7%,利差3.2%左右。

“两个不到位”

1、监管政策落地不到位

监管政策在四月份密集出台一部分后,市场普遍认为监管机构还有一些监管政策未出台,对后续监管担忧较大,也即监管政策落地还不到位。对监管政策落地不到位的担忧,影响了投资者买买买的力度与决心。

2、同业存单利率不到位

同业存单发行利率不断攀升,3M期AAA评级的股份制银行同业存单利率攀升至5%附近,在如此之高的同业存单利率下,投资者大举购买利率债压低利率的动力显然不强,除非预期存单后续发行利率走低、债市走强。

经过一周后,再回头看,虽然债市收益率有10-20bp的下行,但上面的“四个到位”,目前依旧到位,调整周期、幅度依旧处于到位的区间内,中美利差保持在135bp左右,宏观经济走弱预期较强,各利差指标依旧是小牛市前的征兆。再分析“两个不到位”,“同业存单利率不到位”也正在到位的路上,评级为AAA的3m期限存单发行利率从前期5%的高位已经回落至4.6%--4.7%,一定程度上支撑了大家做多债市的信心与决心,后续存单利率继续下行的话,债市收益率也将大概率继续下行。现在唯一比较担心的是“监管政策落地不到位”,就像上述所说的,即使对后续监管有所担忧,但6月份这个时点大可不必去担忧监管。

综上所述,“四个到位”依旧处于到位的状态,“两个不到位”中的同业存单利率已经处在到位的路上,现在的时点可以认为是“监管政策出台的真空期”, 短时间内的担忧更多的集中在资金面上,若后续央行公开市场操作继续放量,同业存单利率继续处于下行通道,则不妨让子弹再飞一会儿。

雷区今日风险警示:吉林城建等,详情请参阅雷区。

www.knowbond.com(点击文末“阅读原文”可以跳转链接)

雷区,一个极简的债市风险观测榜单。

识债券,更识风险。