周四公开市场恢复净投放,资金面仍相对宽松。现券方面,受避险情绪升温提振,170210早盘小幅高开0.4BP,尔后高开高走下行1BP,尾盘4点30后下行加速,不到半小时的时间再下1BP,日终170210收于4.2825%,较周三回落2.65BP。

周四行情的明显转暖,除了朝美关系带来的避险因素推动,前期7月进出口以及通胀数据低于预期的酝酿也非常重要。下周一10点将公布7月经济类数据,本周周五以及下周一前后也将公布7月货币信贷数据,如若这两类数据也低于预期,那么近期骚动的新周期将暂时降温。

至于近期工业品期货价格的暴涨,我们认为核心原因仍是供给端收缩超出预期(包括环保、减产政策等),并不是需求端作为主要推动力。短期类工业品期货价格继续创新高,并不等于中国经济增速仍将明显回升。这一点是和去年下半年行情最大的区别。而在经历过较大幅度的上涨后,这些工业品价格也将等待着需求以及库存数据的检验。

(1)公募信用债收益率指数变动情况

周四(8月10日)整体公募信用债收益率较前日上行0.5BP至5.26%。其中AAA级上行0.3BP至4.86%;AA+级上行0.7BP至5.50%;AA级上行0.9BP至5.80%。

期限方面,AAA级1年以内期限收益率下行1.2BP至4.39%,5-10年期限收益率上行0.5BP至5.05%,AAA级收益率曲线变陡;AA+级1年以内期限收益率上行0.2BP至5.28%,5-10年期限收益率上行0.8BP至5.78%,AA+级收益率曲线变陡;AA评级1年期限内收益率上行0.2BP至5.79%,5-10年期限收益率上行0.8BP至6.02%,AA级收益率曲线变陡。

行业方面,AAA级煤炭债、钢铁债收益率下行0.6、0.2BP,房地产债收益率上行0.3BP;AA+级煤炭债、房地产债分别上行0.2、0.7BP,钢铁债收益率下行0.7BP;AA级煤炭债收益率变化不大,钢铁债、房地产债收益率分别上行0.7、0.8BP。

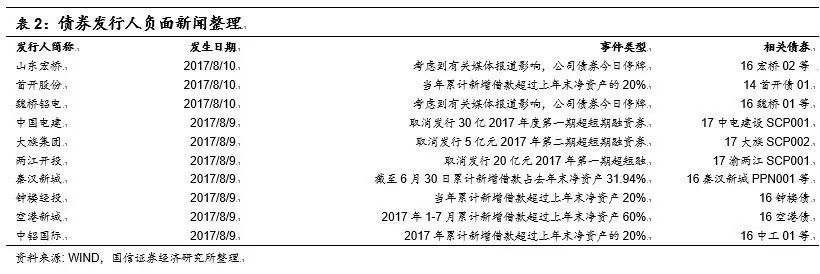

(2)发行人负面新闻整理

1、光大转债:光大银行同意为新鸿基金融有限公司核定20亿港元综合授信额度,品种为银团贷款,期限3年。

2、三一转债:公司实施2016年度利润分配期间(自2017年8月16日至2017年8月23日),“三一转债”转股连续停牌。

3、一级市场:(1)控股股东启东市华虹电子有限公司完成以所持林洋能源(601222)为标的的可交换公司债券的发行和在中国证券登记结算有限责任公司上海分公司登记。(2)再升科技(603601)公开发行A股可转换公司债券申请获得中国证监会受理。(3)水晶光电(002273)公开发行可转换公司债券申请获得中国证监会核准。(4)三力士(002224)发布公开发行可转换公司债券预案修订稿,规模不超过64,000万元(含)。

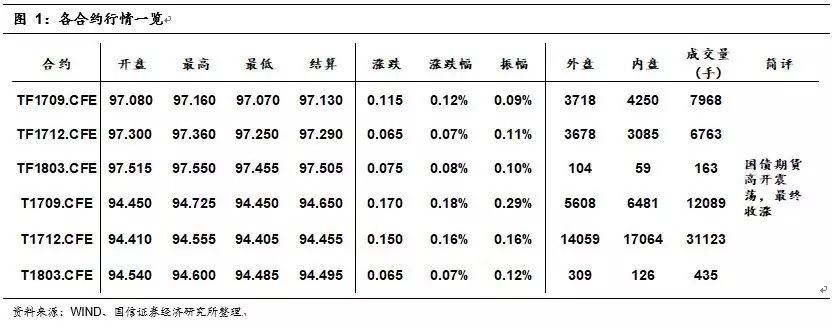

10年期国债期货主力合约T1712开于94.410,收于94.490,结算价94.455,最高94.555,最低94.405,涨幅0.16%,振幅0.16%,成交31123手,其中外盘14059手,内盘17064手,持仓量49787手。较前一交易日,合约收盘价上涨0.145,结算价上涨0.115,成交量上升4423手,持仓量上升3138手;5年期国债期货主力合约TF1712上涨0.07%。

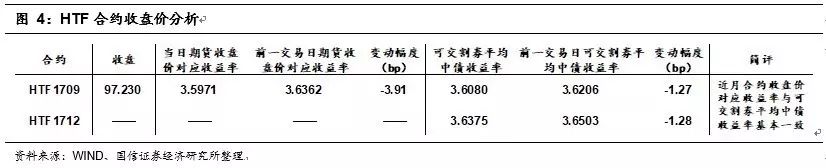

另外,港交所推出的五年期中国财政部国债期货近月合约HTF1709开于97.178,收于97.230,最高97.230,最低97.178,涨幅为0.06%,振幅0.05%,成交20手,其中外盘20手,内盘0手,上一交易日结算价97.174、持仓量545手。较前一交易日,合约收盘价上涨0.130,成交量下降4手;远月合约HTF1712无交易。

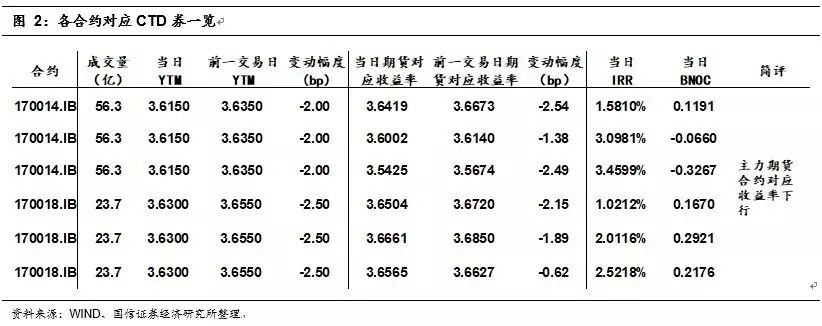

今日央行进行了500亿7天逆回购,400亿元14天逆回购,考虑到今日有600亿逆回购到期,今日公开市场操作净投放300亿元。央行公开市场重回净投放,银行间资金面转松,回购利率多数下行,另外,人民币的持续走强也加强了投资者对于流动性乐观的预期。一级市场方面,进出口行招标的3、5和10年期固息增发债,中标收益率分别为4.1047%、4.2012%和4.3334%,需求尚可;国开行招标的1和3年期固息增发债,中标收益率分别为3.6895%和4.1764%,预期分别为3.59%和4.05%。二级市场方面,朝鲜半岛紧张局势加剧,避险情绪升温,国债期货高开震荡,最终收涨。5、10年期国债期货主力合约收盘涨幅对应收益率均下行约2BP;而5、10年期国债期货主力合约对应CTD券收益率分别下行约2BP和3BP。