特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

事件:

民生教育公布

2019

年中期业绩,

19H1

实现营业收入

5.26

亿元同增

66.45%

,学生人数

74450

人同增

71.77%

,归母净利润

2.07

亿元同降

4.95%

,经调整净利润

2.33

亿同增

2.46%

。

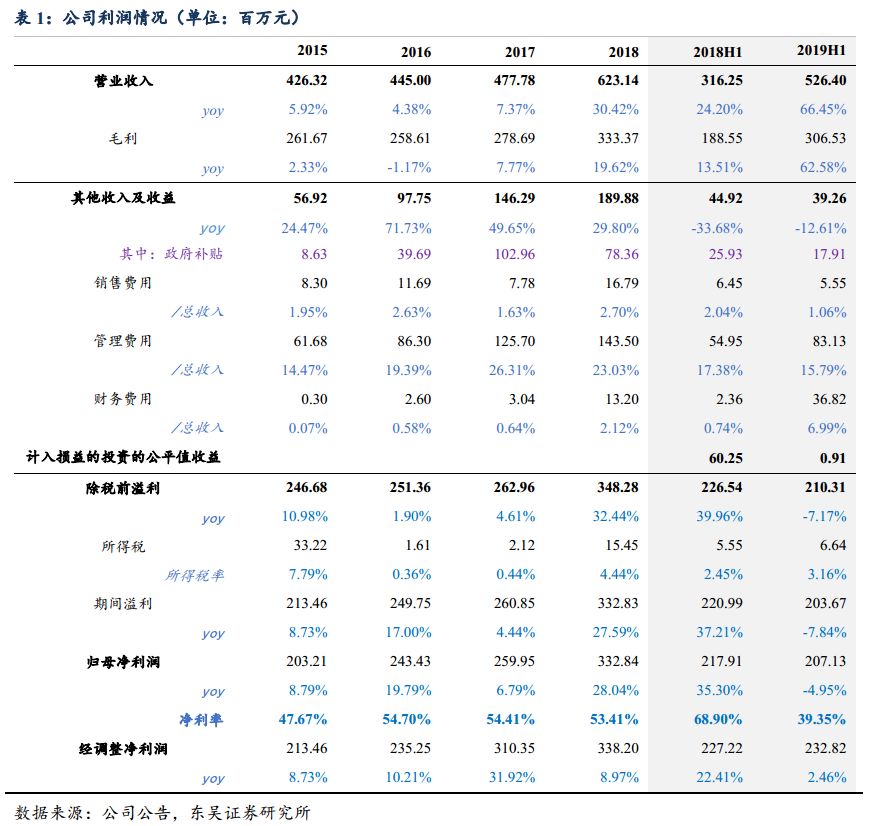

1. 受股权投资收益及其他收益影响,归母净利润同降

4.95%

剔除股权收益、政府补贴影响,调整后利润增速1.85亿同增37%。

一方面,

由于公司投资澳洲成峰高教(持8.17%股权),其于18年5月上市至18年6月30日涨幅91%,从而构成18H1一次性股权投资收益6000万,而截止18年底成峰高教股价涨幅归零,导致公司18年全年不受影响,其后成峰高教股价走势波动不大。

因此,19H1相较去年同期少近6000万股权收益,而19H2也会较去年同期多近6000万股权收益,全年将几无影响。

另一方面,

公司其他收入及收益较去年同期减少近600万,主要系补贴减少所致。

进一步拆分来看:

外延增量

主要来自云南滇池并表贡献利润约6700万,扣除融资成本增量3400万,外延净贡献约3300万;扣除外延增量,

内生增速

高单至双位数,主要系学生人数增长较快。

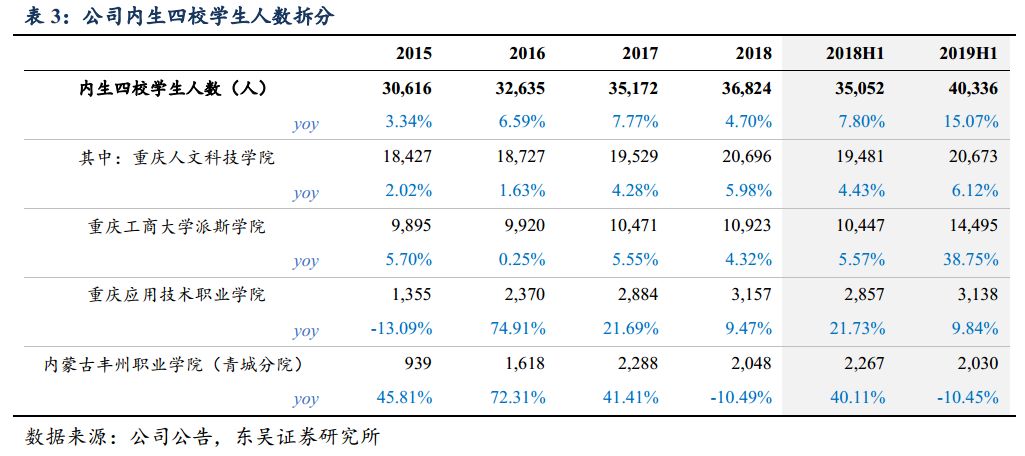

2. 内生四校保持中高个位数增长,外延新增5校贡献业绩增量

公司旗下经营及管理11所学校,包括3所本科、4所专科、2所中职、2所高中,19H1公司实现营业收入5.26亿元同增66.45%,其中学费收入4.88亿元同增67.34%,住宿费0.39亿元同增56.00%,学生人数74450人同增71.77%。

内生四校学费收入保持中高个位数增长,其中学生人数增长15.07%。

公司原四所学校

重庆人文科技学院

、

重庆工商大学派斯学院

、

重庆应用技术职业学院

及

内蒙古丰州职业学院(青城分院)

学费收入保持中高个位数增长。

学生人数方面,

19H1四校在校生由去年同期35,052人增至40,336人同增15.07%;

学费方面,

重庆本科在1.2-1.8万、专科在9000-9800元,内蒙古专科约7000元。

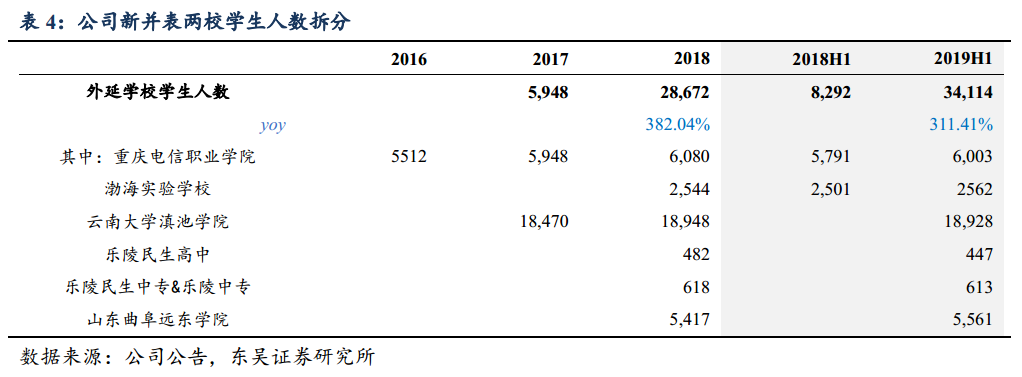

外延新增5校贡献业绩增量。

公司19H1外延7校合计34,114人同增311.41%,其中较去年同期新增5校合计25,549人。18年12月并表

云南大学滇池学院

在校学生18,928人;17年起自建的

乐陵民生高中

、

乐陵民生中专

以及管理的

乐陵中专

贡献招生;19年2月山东

曲阜远东学院

交由公司管理,并将51%净利润作为管理服务费。同时,17年12月并表的

重庆电信职业学院

和18年5月并表的

渤海实验学校

继续整合提升净利率,释放业绩增量。此外,未来随着南昌职业大学、安徽文达实现并表及河北工业大学城市学院陆续开学招生,公司收入规模快速增长可期。

3. 百万高职扩招,内生稳步增长

2019年3月5日,《政府工作报告》中提出,“改革完善高职院校考试招生办法,鼓励更多应届高中毕业生和退役军人、下岗职工、农民工等报考,今年高职院校大规模扩招100万人。”

随着各省落地高职院校扩招100万的政策,公司专科学额有较为明显的提升,19/20学年专科招生计划人数增长27.9%。

高职招生人数的增长叠加原有本科人数每年的逐步提升(19/20学年本科招生计划人数增长7.3%),有望带动各公司学生人数保持稳定的内生增长。

截至

19H1

公司在手资金

7.5

亿,有息负债

5.9

亿,净现金

1.6

亿。

各校预计仍需投资12.1亿左右(安徽文达5亿+河北工业大学2亿+南昌职业学院5.1亿,同时滇池后续拟售出近10亿认沽期权,南昌职业需要拟售出1.4亿股份)。此外,公司已获工商银行100亿基准利率低息授信,未来扩张资金实力较为充足,财务状况仍较为健康。

公司目前还未完成收购/在建的标的包括:

1)南昌职业学院:

19年3月公告以5.1亿收购南昌职业学院(本科)51%股权,同时6个月后可以最低1.852港元/股的价格向对方发行股份收购后续14%股份(作价1.4亿)。南昌职业学院作为全国首批15家职业本科试点之一刚刚升本成功,在国家大力推进职业教育的背景下,未来的招生潜力较大。目前南昌学校拥有在校生9500人(均为专科),学费7300-8000元/人,未来有望在职业本科阶段实现较快速增长。

2)山东曲阜远东学院:

18年11月以0.92亿收购51%股权,19年2月进入委管期间将收取51%净利润作为管理费。

3)河北工业大学城市学院:

18年8月与河北工业大学签署合作举办城市学院协议,支付2亿元,未来拟于条件成熟时将该校转为独立设置的本科高校。该校为一所本科独立学院,拟在张家口市建立新校区,预计2019年完成新校区一期建设,计划2019年9月新入学学生开始使用新校区,力争于2022年本专科学生规模达到1万人。

4)安徽文达信息工程学院:

17年8月公告作价5亿元收购安徽文达信息工程学院51%权益,18年12月底申请正经政府部门审批。该校为一所独立设置的民办大学,提供本科及专科教育,17/18学年在校生人数约10,800名,18/19学年该校学费由1万元调升至1.5万元,并将本科学额增加500个。

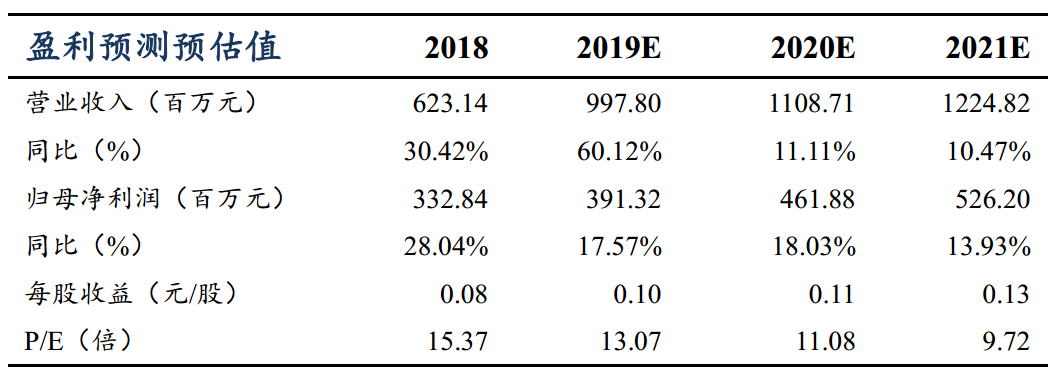

不考虑南昌职业学院、安徽文达、河北工业大学城市学院并表,按山东曲阜远东学院按

51%

净利润作为管理费计算,

我们预计公司

FY19-21

营业收入

9.98/11.09/12.25

亿元,同增

60.12% /11.11% /10.47%

,归母净利

3.91/4.62/5.26

亿元,同增

17.57%/18.03%/13.93%

,当前市值对应

PE 13/11/10X

。

若考虑南昌、文达

19

年下半年起并入利润,

FY19-21

归母净利

4.08/5.10/5.90

亿元,同增

22.47%/25.08%/15.65%

,当前市值对应

PE 13/10/9X

。考虑公司稳健的内生增长叠加新并购项目陆续贡献业绩,当前时点维持“买入”评级。

1)学费提价幅度不及预期的风险。

学费一般需由政府机构批准,且受需求、成本、地域、市场竞争、定价策略多项因素影响,有较大不确定性。学费是影响学校盈利的关键因素,若学费提价幅度不及预期,可能会对收入产生不利影响。

2)外延并购整合情况不及预期。

公司在高等教育、中等教育方面 18 年外延项目落地较多,如整个情况不及预计将拖累业绩增长。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。