(转载请注明出处:微信公众号“荀玉根-策略研究”)

美股、港股、A股2016年ROE均在9%附近

截止4月30日,A股全部上市公司已披露了2016年年报。那么从全球角度看,各个主要市场过去一年的财务表现究竟如何?本周我们讨论美股、港股与A股市场整体的盈利状况。

1. 海外聚焦:美股、港股、A股2016年ROE均在9%附近

美国、香港和大陆大部分公司已披露年报。各国年报披露制度不同。财年截止日期方面,沪深是整齐划一的12月31日,而香港和美国是由上市公司决定的,有12月31日/6月30日/3月31日等(美国这种情况更多)。而且每个季度的时间长度甚至可能不一样。披露时间限制方面,沪深年报披露的截止日期是4月30日,香港是财年截止日期后的三个月内,美国则是财年截止日期后的60天/75天/90天内(依据市值而定,市值越大,时间越紧)。截至2017年5月6日,纽交所2069家公司已有1810家披露年报,港交所2046家公司已有1590家披露年报。

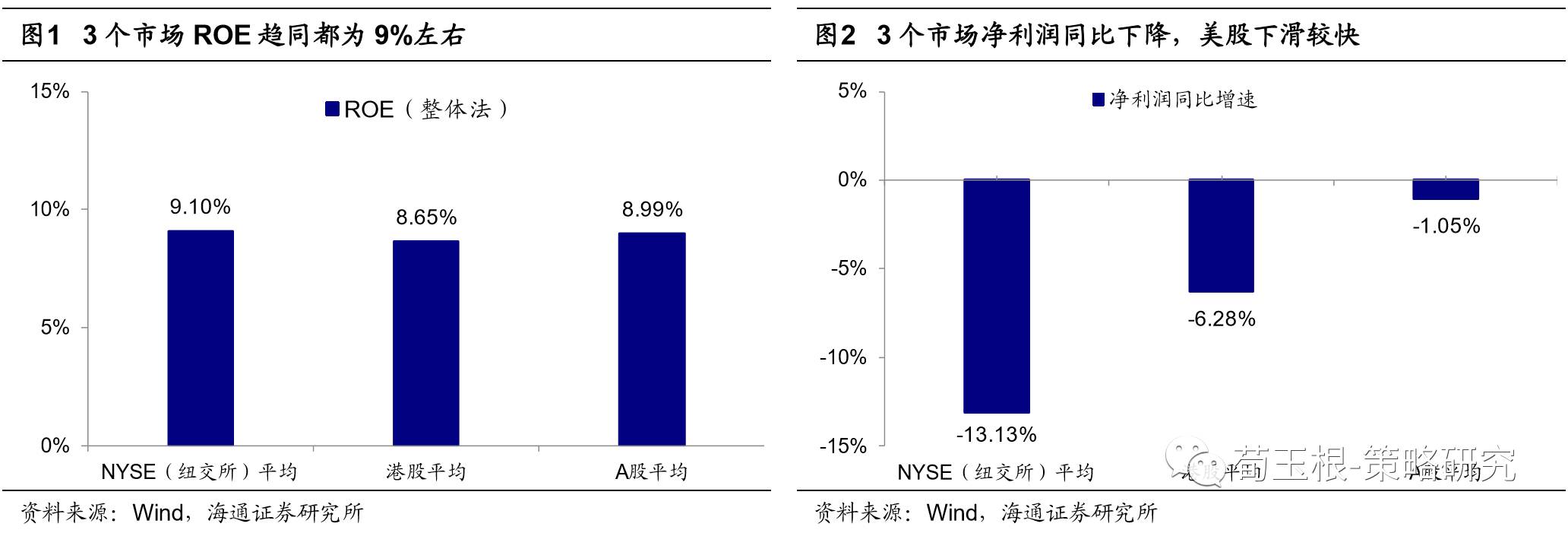

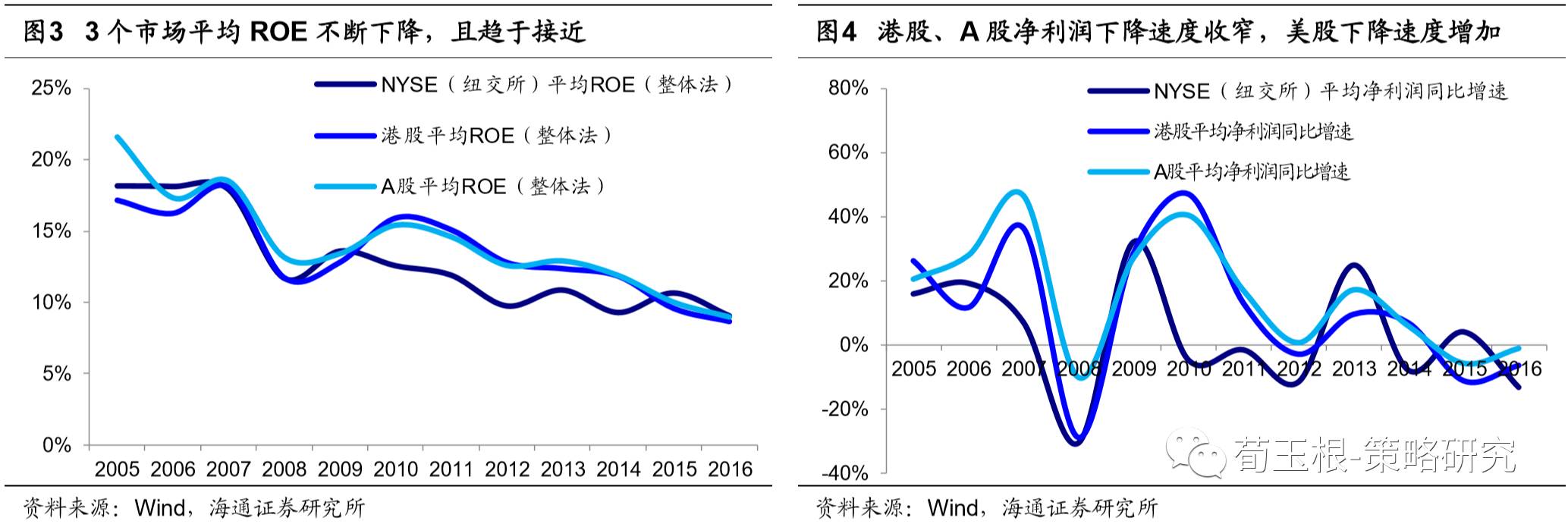

2016财年3个市场平均ROE接近都为9%左右,美股净利润下滑较快。使用整体法(剔除未披露公司)计算2016财年NYSE(纽交所)、港交所与全部A股上市公司平均ROE,分别为9.1%、8.65%与8.99%,比较接近。从历史走势看,3个市场平均ROE在不断下降,且趋于接近。3个市场平均ROE相较2015财年分别下降1.6个百分点、0.9个百分点与1个百分点。同时从季度数据看,17Q1、16Q4、16Q3 A股平均ROE(TTM)分别为9.7%、9.6%与9.4%,已筑底回升。2016财年NYSE(纽交所)、港交所与全部A股上市公司净利润同比增速分别为-13.13%、-6.28%与-1.05%,(此处我们采用统一的全球,GSD会计准则。若采用中国会计准则,全部A股上市公司归母净利润同比增速为5.4%。)其中美股净利润增速下降较快。从历史走势看,美股降幅扩大较多,港股与A股净利润下降速度收窄。

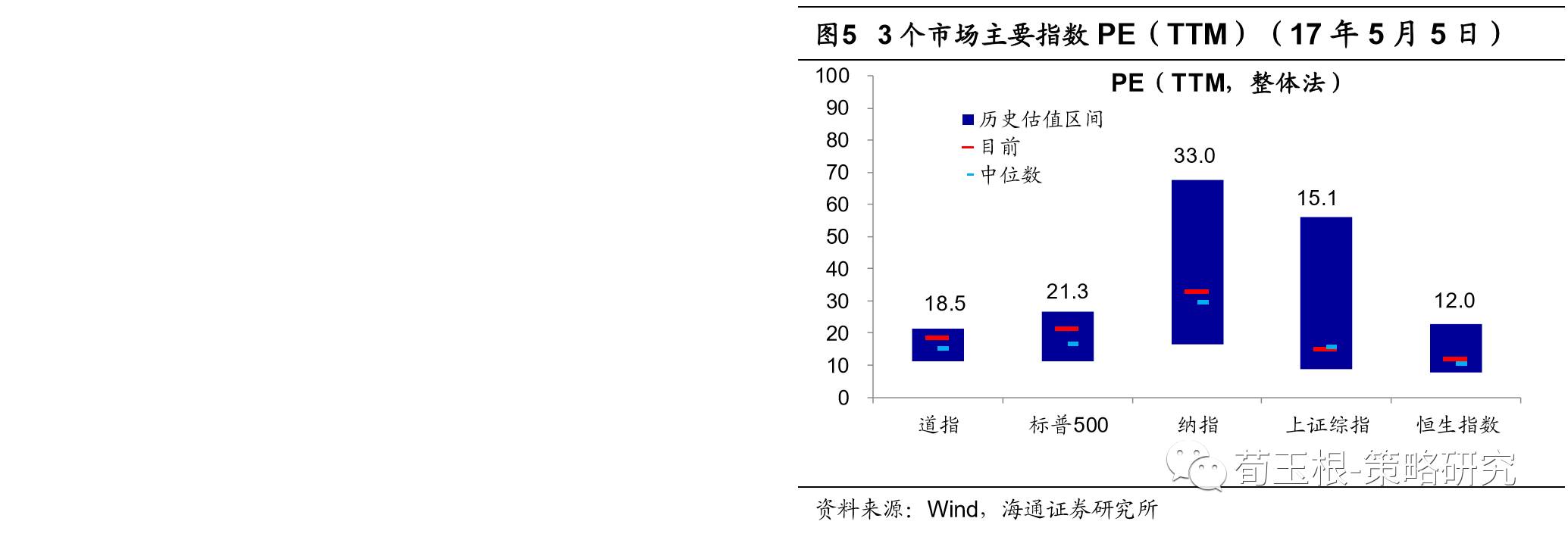

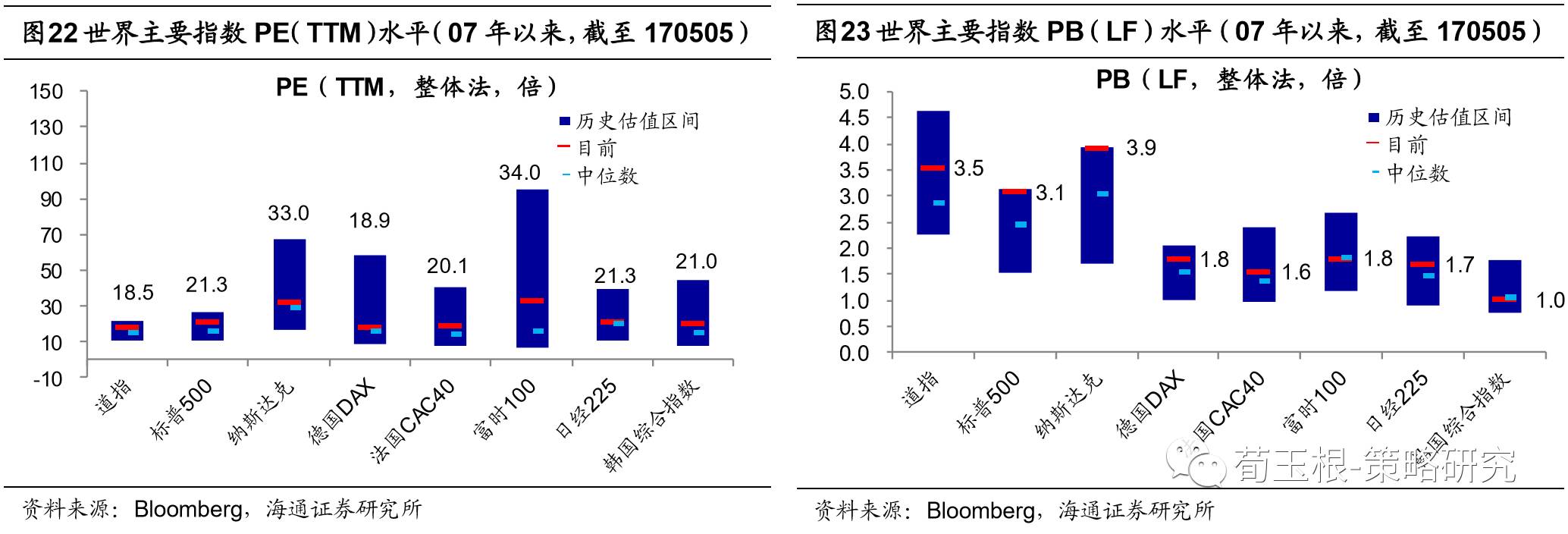

美股估值处于历史较高水平,A股估值处于历史较低水平。美股方面,当前道指、标普500与纳斯达克指数PE(TTM)分别为18.5、21.3与33.0倍,都高于07年以来其PE(TTM)的中位数(15.5、16.9 与29.8倍)。07年至今3个指数PE(TTM)历史波动范围分别为11.2倍-21.4倍、11.2倍-26.5倍、16.5倍-67.8倍,美股估值目前处于历史较高水平。港股恒生指数当前PE(TTM)为12.0倍,略高于07年以来其估值水平的中位数(10.5倍)。07年至今恒生指数PE(TTM)历史波动范围为7.6倍-22.7倍。上证综指当前PE(TTM)为15.1倍,当前估值水平低于其07年以来估值水平的中位数(15.7倍)。07年至今上证指数PE(TTM)历史波动范围为8.9倍-56.2倍,A股估值目前处于历史较低水平。3个市场历史估值情况详见我们的报告《用历史量现在:美股、港股、A股估值-20170420》。

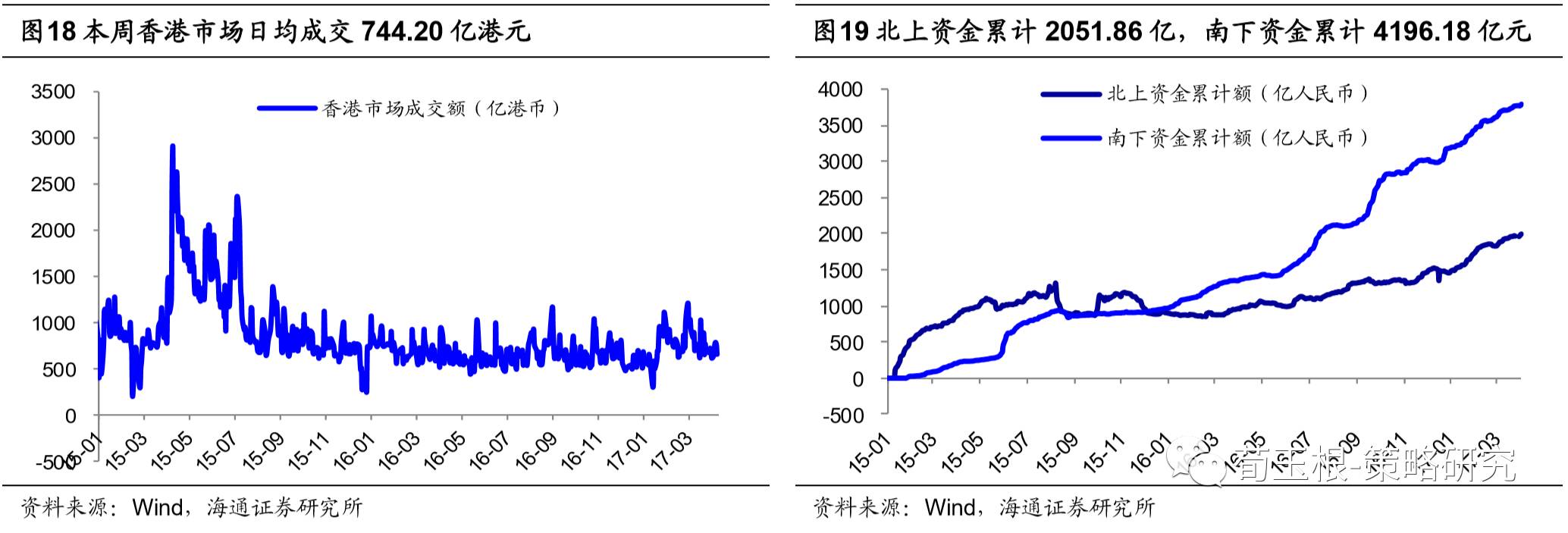

2. 港股市场周跟踪

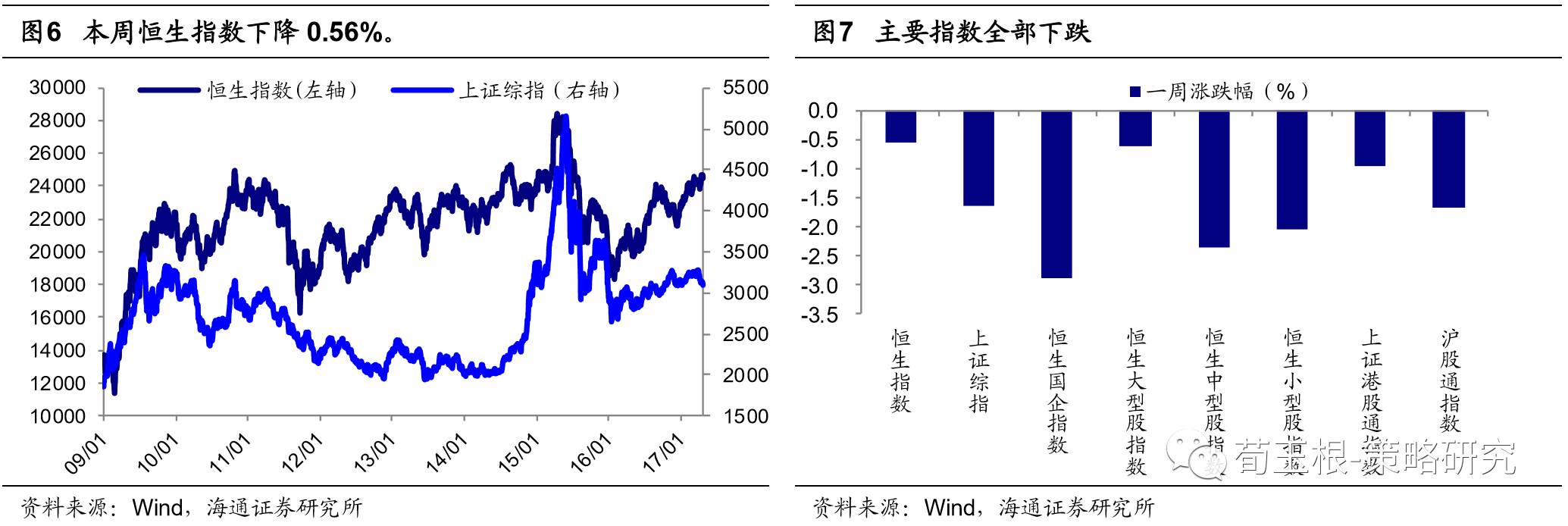

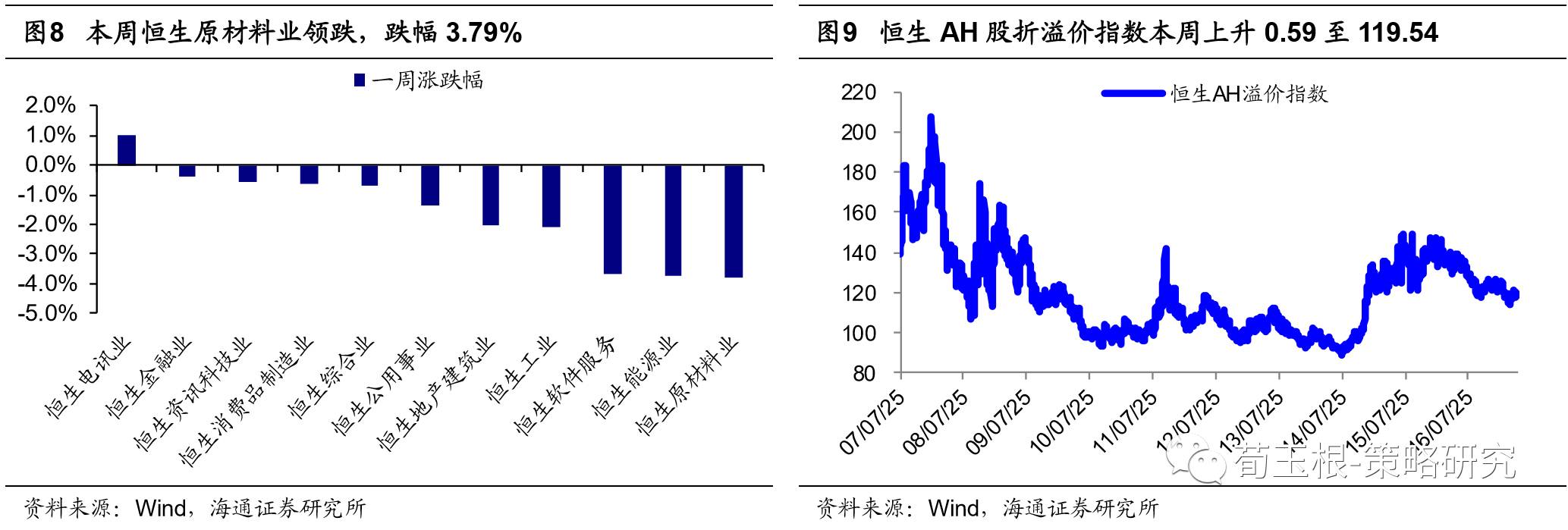

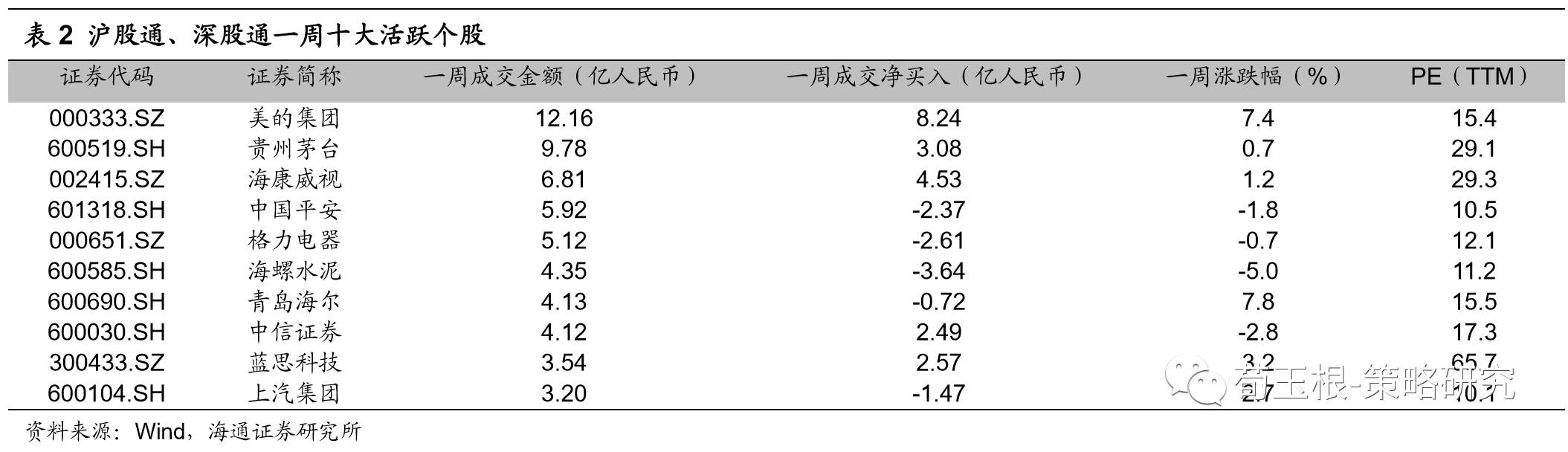

本周恒指下跌0.56%,恒生原材料业领跌。投资者观望法国总统大选,港股高位震荡。本周恒指下跌0.56%,恒生国企指数下跌2.87%,上证港股通指数下跌0.95%。行业层面多数下跌,恒生原材料业领跌,跌幅3.79%。恒生AH股折溢价指数本周上涨0.59点至119.54,建材行业为平均溢价最高的行业,溢价172.53%。一周变化上,通信行业变化最大,溢价增加13.1个百分点。

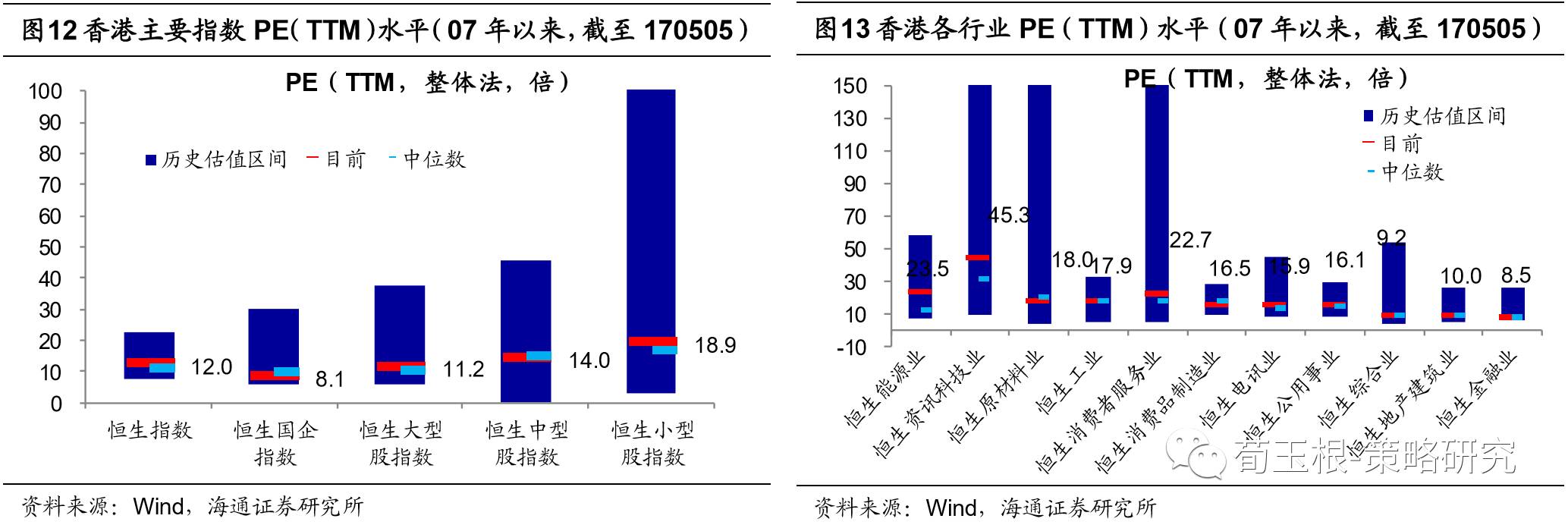

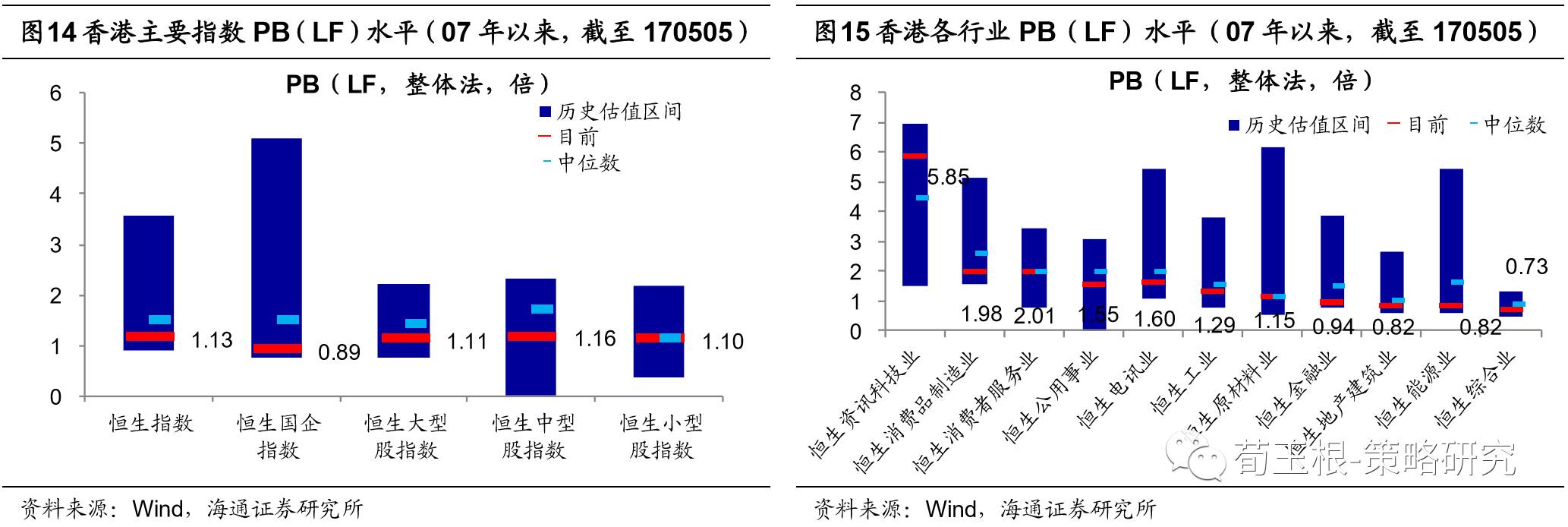

恒生指数PE12倍,PB1.13 倍。行业估值绝对值来看,截至2017年5月5日,恒生指数PE(TTM)为12倍、恒生大型股指数为11.2倍、小型股指数为18.9倍、恒生国企指数为8.1倍。行业层面PE较低的有恒生金融业(8.5倍),恒生综合业(9.2倍)。恒生大型股指数(11.2倍)高于历史估值中位数水平,恒生小型股指数(18.9倍)高于历史估值中位数水平,恒生国企指数(8.1倍)低于历史估值中位数水平,行业层面低于历史中位数水平的有恒生金融业(8.55倍)、恒生消费品制造业(16.46倍)。PB(LF)方面,恒生指数为1.13倍、恒生大型股指数为1.11倍、小型股指数为1.1倍、恒生国企指数为0.89倍,行业层面PB较低的有恒生综合业(0.73倍)、恒生地产建筑业(0.82倍)。行业层面低于历史中位数水平的有恒生综合业(0.73倍)、恒生地产建筑业(0.82倍)、恒生能源业(0.82倍)、恒生金融业(0.94倍)、恒生工业(1.29倍)、恒生公用事业(1.55倍)、恒生电讯业(1.6倍)、恒生消费品制造业(1.98倍)。

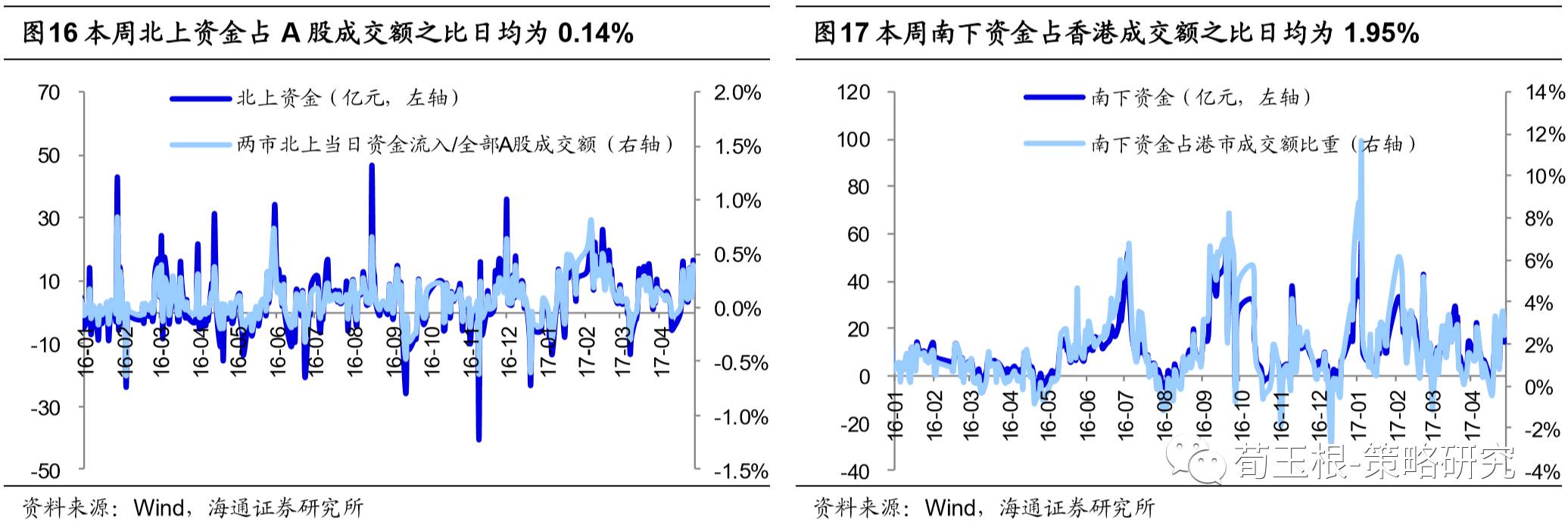

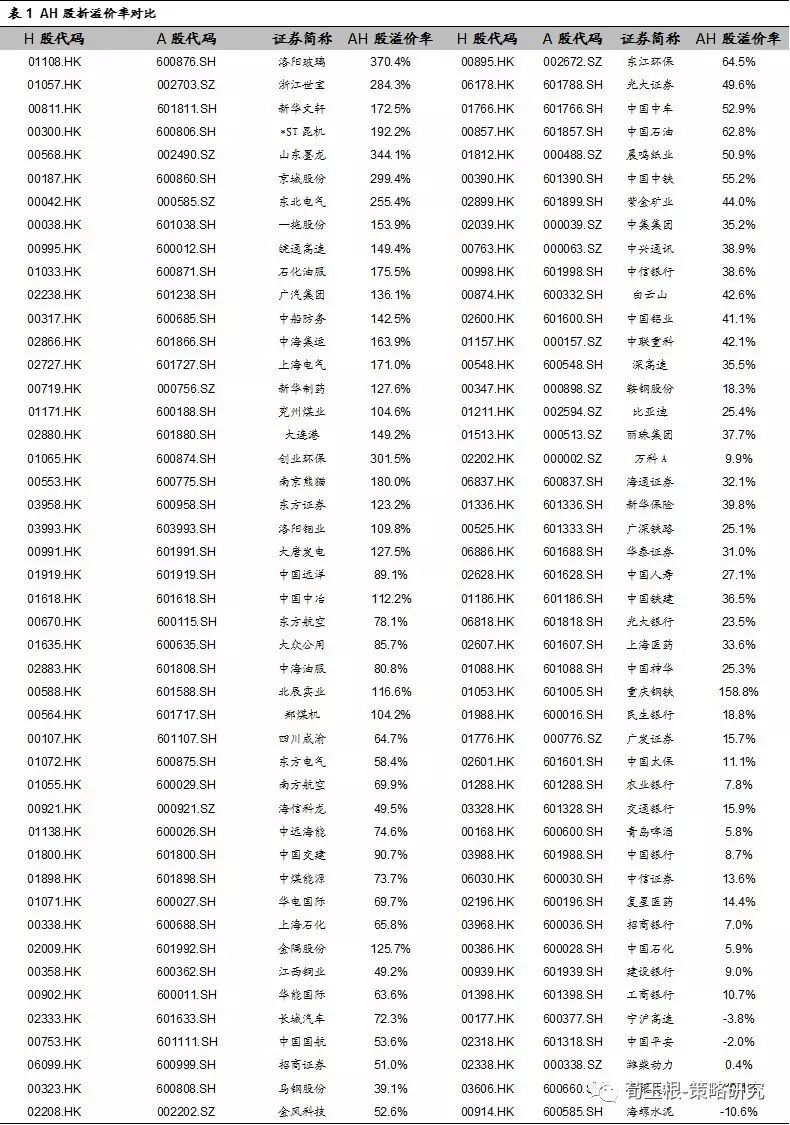

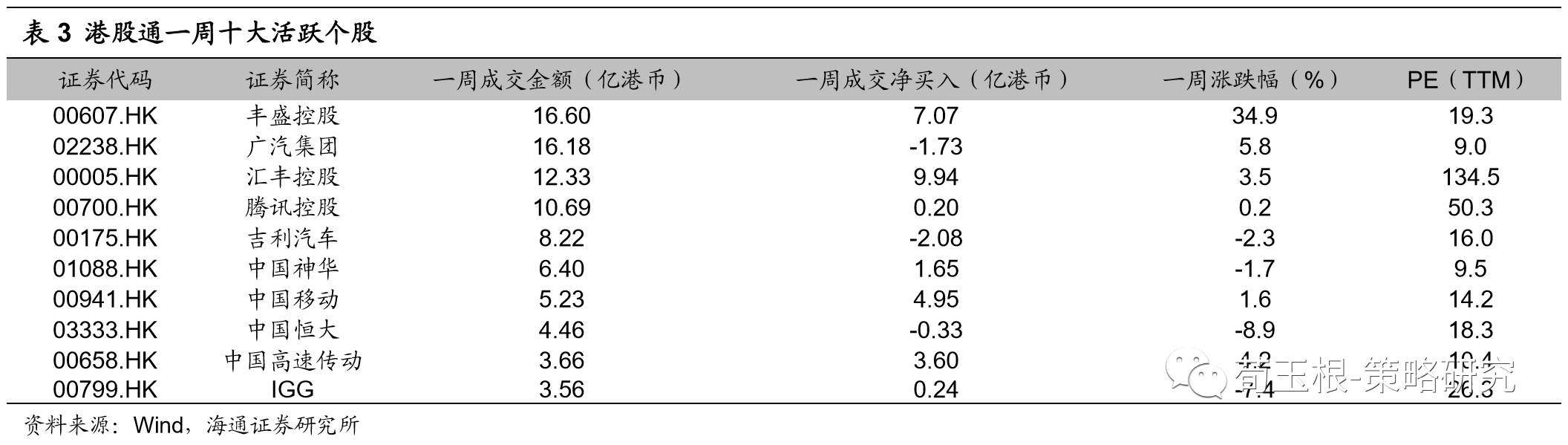

本周沪港通、深港通南下资金累计净流入65.73亿元。截至2017年5月5日,本周沪港通南下资金累计净流入55.55亿元,深港通南下资金累计净流入10.18亿元。合计65.73亿元,两市南下资金占香港成交额之比日均为1.95%,沪、深港通开通至今南下资金累计达4196.18亿元;沪港通北上资金累计净流出3.84亿元,深港通北上资金累计净流入36.32亿元,合计流入32.47亿元,两市北上资金流出占A股成交额之比日均为0.14%,沪、深港通开通至今北上资金累计达2051.86亿元。本周沪股通、深股通十大活跃个股为美的集团、贵州茅台、海康威视。

3. 欧美市场及中概股

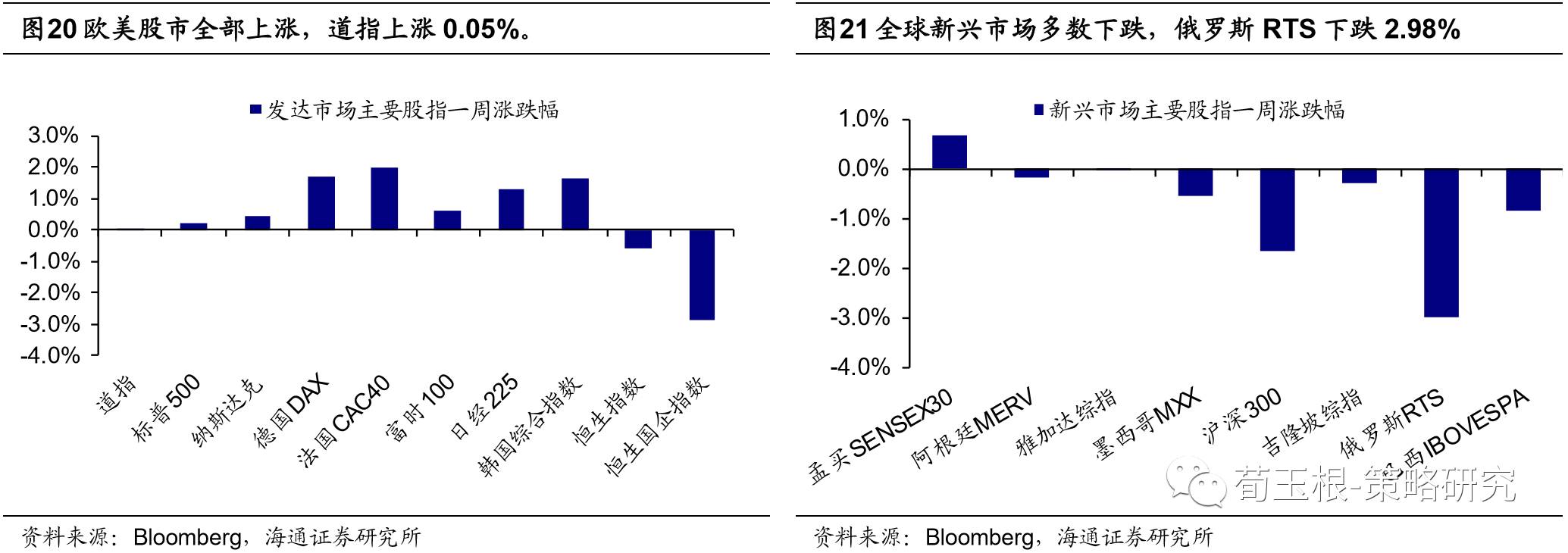

本周欧美股市上涨。美国4月非农新增21.1万超预期,失业率降10年低位。美股三大指数上涨,道指、标普500、纳斯达克指数分别上涨0.05%、0.22%、0.46%。行业层面涨跌不一,NSDQ互联网指数领涨,涨幅为1.84%。德国DAX指数上涨1.69%,法国CAC40指数上涨2%,英国富时100指数上涨0.61%。

道琼斯指数PE18.5倍,PB3.5倍。指数估值绝对值来看,截至本周五,道琼斯指数PE(TTM)为18.5倍,标普500为21.3倍,纳斯达克指数为33倍,其他指数PE较低的有德国DAX(18.9倍)、法国CAC40(20.1倍);PB(LF)方面,道琼斯指数为3.5倍、标普500为3.1倍、纳斯达克为3.9倍,其他指数PB较低的有韩国综合指数(1倍)、法国CAC40(1.6倍)。与历史估值中位数水平比较,PE(TTM)方面,主要指数均高于历史中位数水平。PB(LF)方面,富时100为1.8倍,低于其历史中位数水平,韩国综合指数为1倍,低于其历史中位数水平。

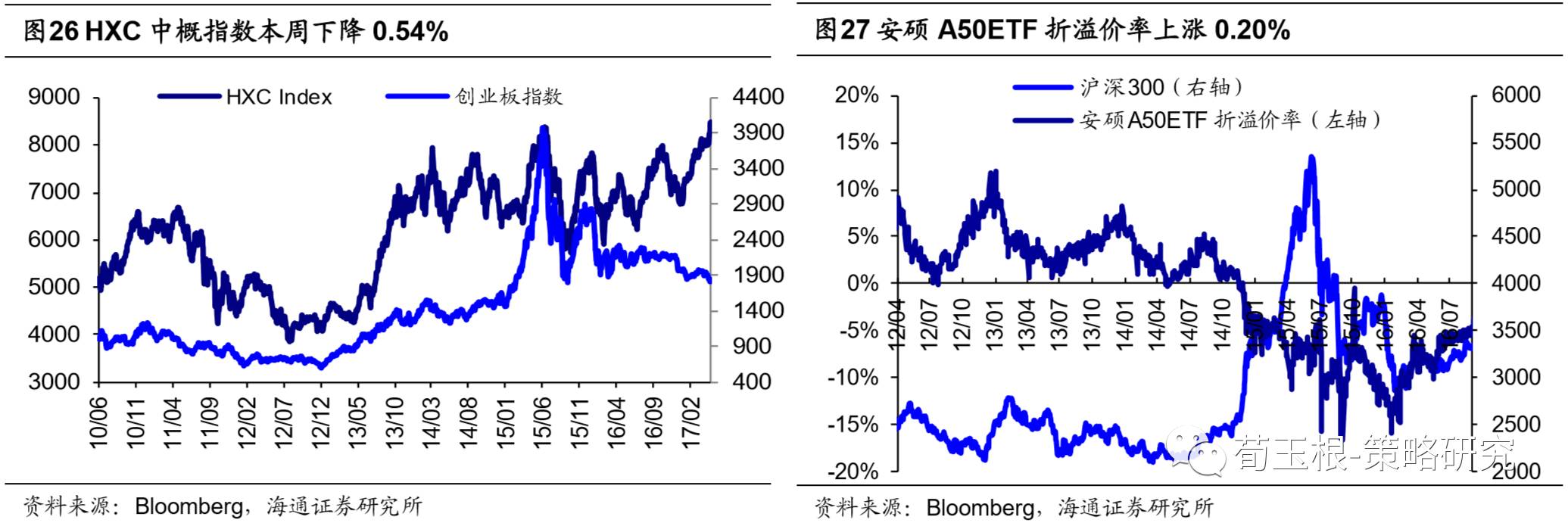

HXC中概指数本周下跌。中概股方面,HXC指数本周下跌0.54%。个股方面,魔线(MOXC)领涨,涨幅为16.8%,宝尊电商、综合能源等个股涨幅居前。个股热点:①马云:用10年布局拉美,推动中小企业全球化。②前程无忧第一季度净利润1.629亿元,同比增长89.6%。③京东股权结构曝光:刘强东持股15.8%却拥有80%投票权。(资料来源:Wind,金融界)

风险提示。全球经济形势恶化。

附录:相关报告(点击标题可链接到报告原文)

1、《为何今年来美、港科技股存在超额收益?—20170429》

2、《香港股市个股分化也在加剧—20170422》

3、《新世纪以来战争期间的大类资产表现—20170415》

4、《主要股市的一季度答卷—20170408》

5、《海外成熟市场,哪些行业龙头有估值溢价—20170401》

6、《港股部分龙头PE超A股折价—20170325》

7、《港股龙头估值溢价而A股折价—20170318》

8、《全球股市进入技术性牛市—201703112》

9、《美国加息怎么影响美股?—20170304》

10、《AH溢价创15年以来新低—20170225》

11、《美股为何屡创新高?—20170218》

12、《为何年初以来港股领跑?—20170211》

13、《特朗普就职以来的新政—20170205》

14、《港股与美股相关性稳定,与A股相关性渐强—20170121》

15、《剖析港股结构—20170114》

16、《17年恒指核心区间的敏感性测算—20170107》

17、《港股企业盈利与大陆经济相关性强—20170101》

18、《节前交投清淡,欧美市场平稳—20161224》