正文

陈显顺 国君策略首席分析师

▶

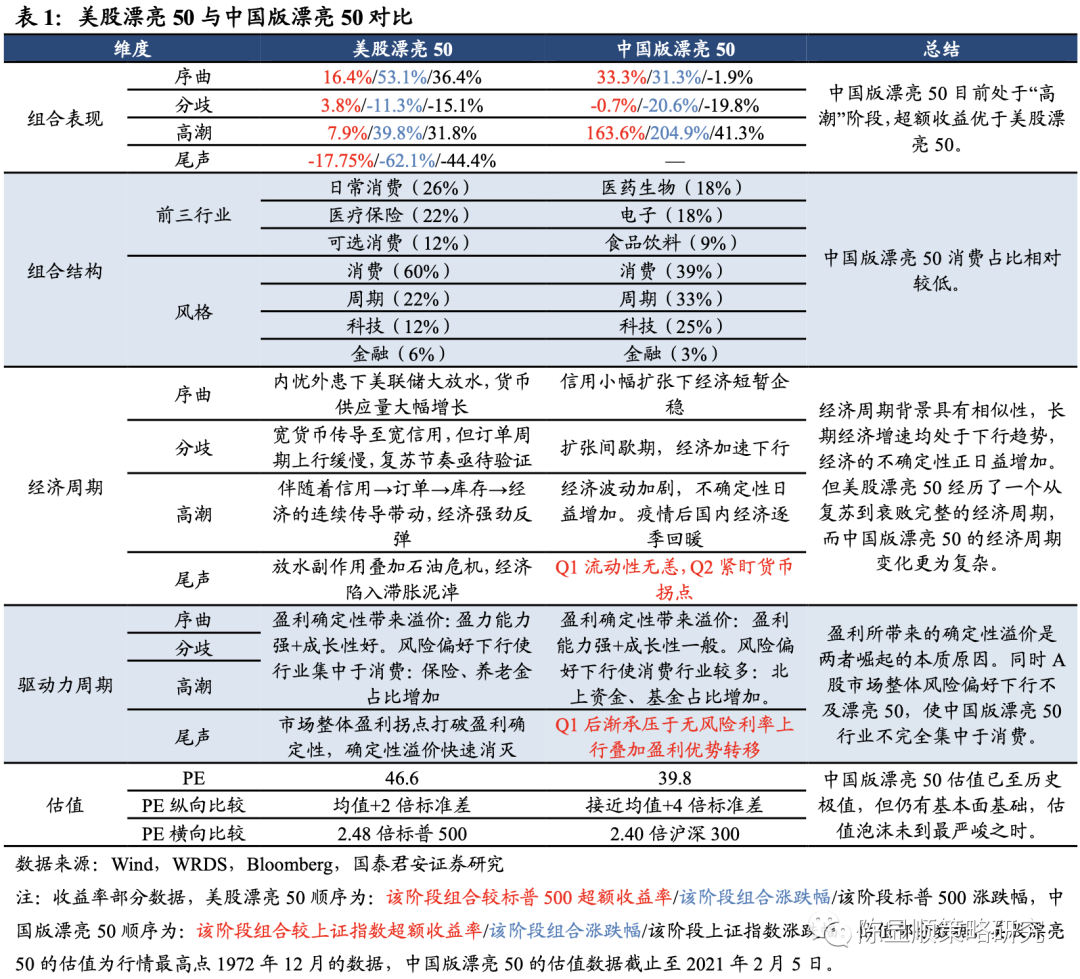

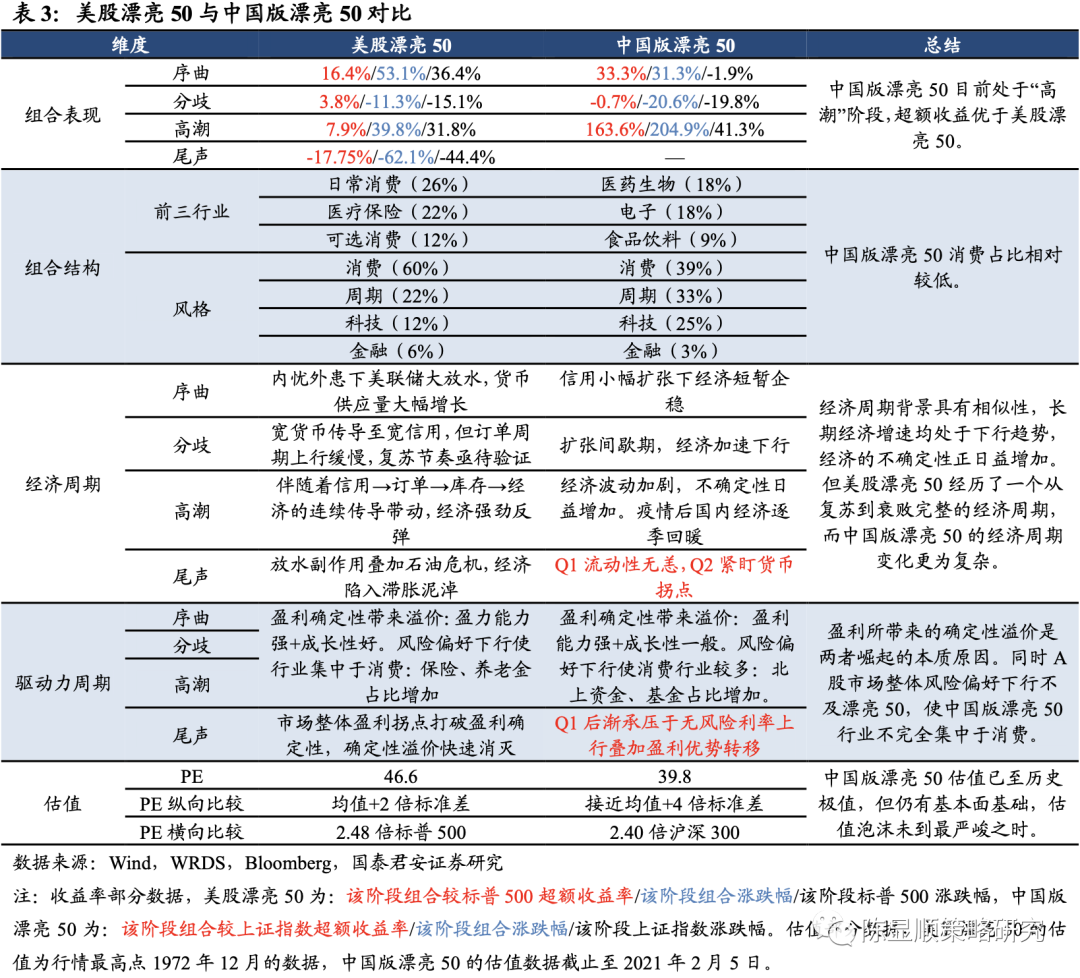

当前中国版漂亮50与美股漂亮50“高潮”阶段相近,我们认为抱团行情短期难瓦解但已有泡沫风险。当下需重视50之外的新选择,积极布局中盘蓝筹组合。

▶

我们在上一篇报告

《国际比较:

美股漂亮

50

始末之鉴》

中详细复盘了美股漂亮

50

行情,从海外视角理解当下的龙头抱团。

但是国内的龙头股抱团行情过去是如何形成,未来又将如何演绎?

本文进行深度的剖析,我们再次基于国泰君安策略

CORE

模型视角,从经济周期与驱动力周期出发,探究国内龙头股抱团行情。

▶

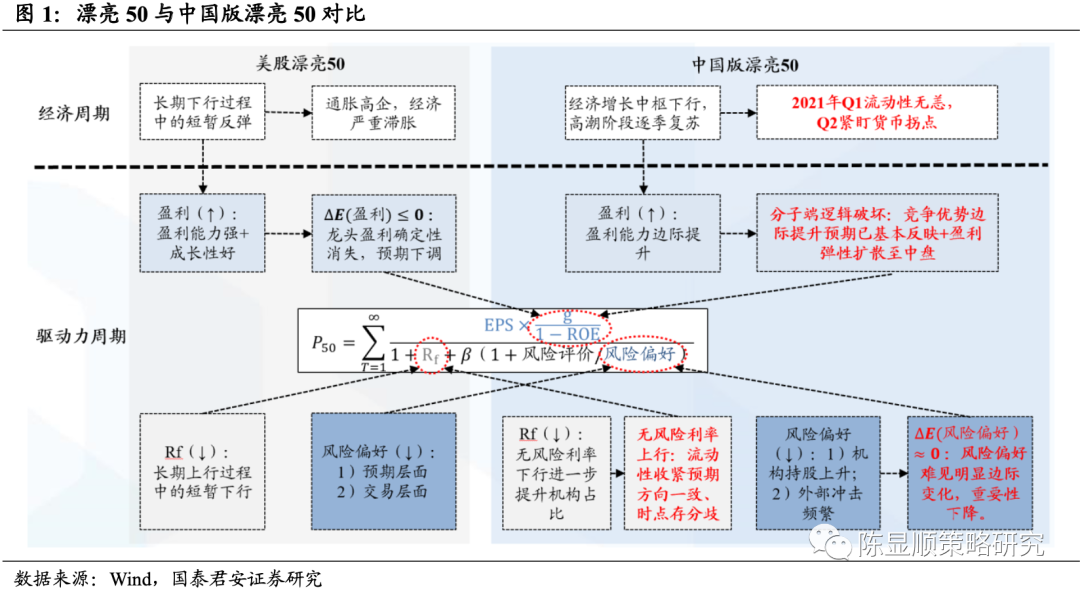

经济周期:

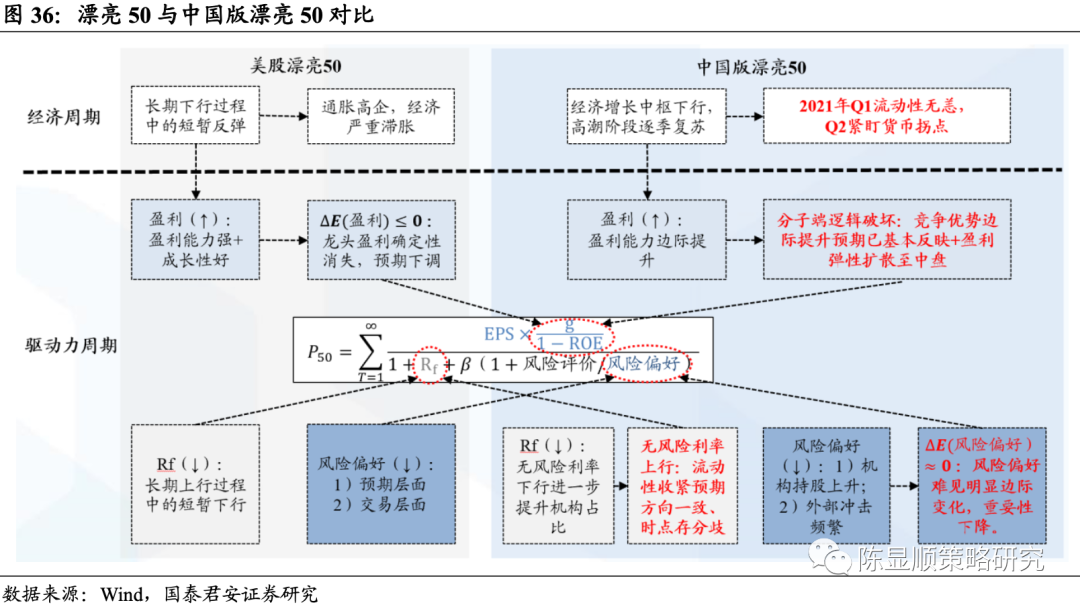

中国版漂亮50的经济周期背景与美股漂亮50具有相似性,长期视角下,经济增速均处于下行趋势,经济的不确定性正日益增加。短期视角下,2020年新冠疫情爆发后,宽信用下国内经济正逐季回暖,当前经济环境与美股漂亮50“高潮”阶段相近。但不同于美股漂亮50经历了一个完整的经济周期,中国版漂亮50所经历的经济周期更为复杂。

▶

驱动力周期:盈利所带来的确定性溢价是中国版漂亮50崛起的本质原因,但风险偏好下行不及美股使中国版漂亮50行业结构不完全集中于消费。1)盈利:

与美股漂亮50相似,盈利所带来的确定性溢价是中国版漂亮50崛起的本质原因。不过中国版漂亮50与美股漂亮50的盈利特征有所区别,美股漂亮50盈利能力强且成长性好,而中国版漂亮50盈利能力强但成长性一般。

2)风险偏好:

2018年以来贸易战与疫情造就市场风险偏好长期低位,同时A股机构投资者占比持续上升进一步助推风险偏好下行。但A股市场整体风险偏好下行不及美股漂亮50,使中国版漂亮50行业结构不完全集中于消费。

3)无风险利率:

无风险利率下行为市场带来可观的增量资金,主要集中在基金和北上资金,进一步提升机构投资者占比。

▶

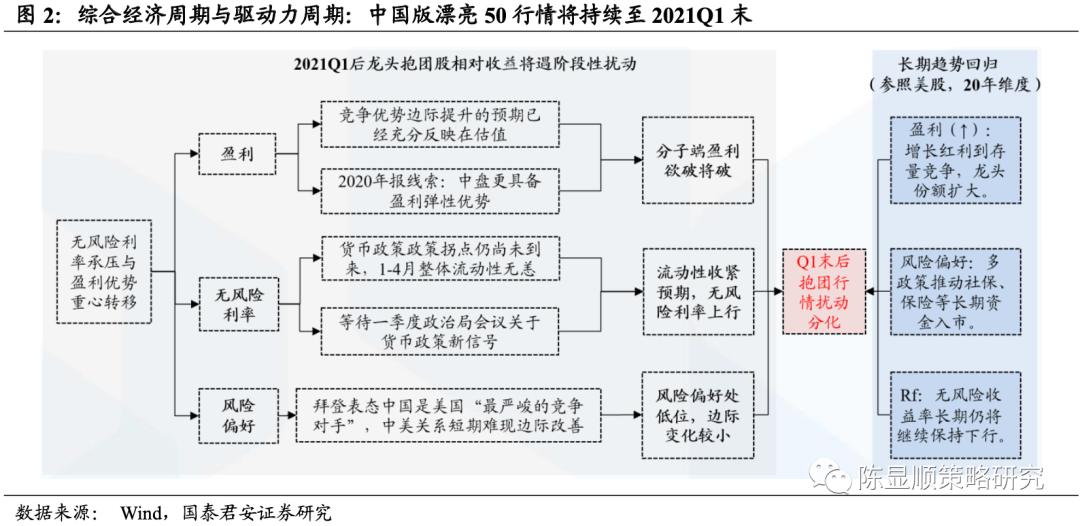

当下中国版漂亮50行情进行到了哪个阶段?

对比当前经济、驱动力、市场表现等因素,当前中国版漂亮50与美股漂亮50“高潮”阶段相近。聚焦市场关注的龙头估值问题,中国版漂亮50与美股漂亮50一样具有高估值特征。结合横向与纵向比较,中国版漂亮50目前的估值已经在历史极高位,估值包含的盈利预期已高。但当前中国版漂亮50估值的不断攀升仍有其基本面基础,中国版漂亮50估值泡沫未到最严峻之时。

▶

行情还能持续多久?

我们认为无风险利率承压与盈利优势重心转移之下,2021Q1后龙头抱团股相对收益将遇阶段性扰动并现分化。无风险利率是下一阶段抱团行情阶段性扰动的核心驱动,需紧盯一季末货币政策的拐点节奏。盈利方面,随着盈利重心从确定性转向弹性,中盘股更具盈利弹性优势。2020年报已展现新线索——盈利增速与市值呈倒U型关系,500~800亿市值中盘股盈利改善动能强劲,中盘较抱团龙头股更具盈利弹性优势。风险偏好方面,拜登称中国为“最严峻的竞争对手”,中美关系不确定性仍存,风险偏好短期内难有较大边际变化。

当下需重视50之外的新选择,积极布局中盘蓝筹组合。

1. 中国版“漂亮50”

2. 经济周期:疫情加剧经济不确定性

2.1. 序曲:信用小幅扩张,经济短暂企稳

2.2. 分歧:两轮扩张间歇期,经济加速下行

2.3. 高潮:经济波动再加剧,不确定性日益增加

3. 驱动力周期:盈利依旧是龙头股崛起本质

3.1. 稳盈利依靠行业集中度提升对抗行业增速下滑

3.2. 风险偏好下行不及漂亮50,行业不完全集中于消费

3.3. 无风险利率持续下行,进一步抬升机构占比

4. 展望:中国版漂亮50行情将持续至2021Q1末

4.1. 经济周期:Q1流动性无恙,Q2紧盯货币拐点

4.2. 驱动力周期:Q1后渐承压于无风险利率上行叠加盈利优势转移

4.3. 估值视角:估值泡沫未到最严峻之时

5. 50之外的新选择:布局中盘蓝筹组合

我们在上一篇报告

《国际比较:美股漂亮50始末之鉴》

中详细复盘了美股漂亮50行情,从海外视角理解当下的龙头抱团。但是国内的龙头股抱团行情过去是如何形成,未来又将如何演绎?本文进行深度的剖析,我们再次基于国泰君安策略CORE模型视角,从经济周期与驱动力周期出发,探究国内龙头股抱团行情。

本文核心结论:

与美股漂亮50相似,盈利所带来的确定性溢价是中国版漂亮50崛起的本质原因。对比当前经济、驱动力、市场表现等因素,当前中国版漂亮50与美股漂亮50“高潮”阶段相近。行情还能持续多久?我们认为无风险利率承压与盈利优势重心转移之下,2021Q1后龙头抱团股相对收益将遇阶段性扰动并现分化。当下需重视50之外的新选择,积极布局中盘蓝筹组合。

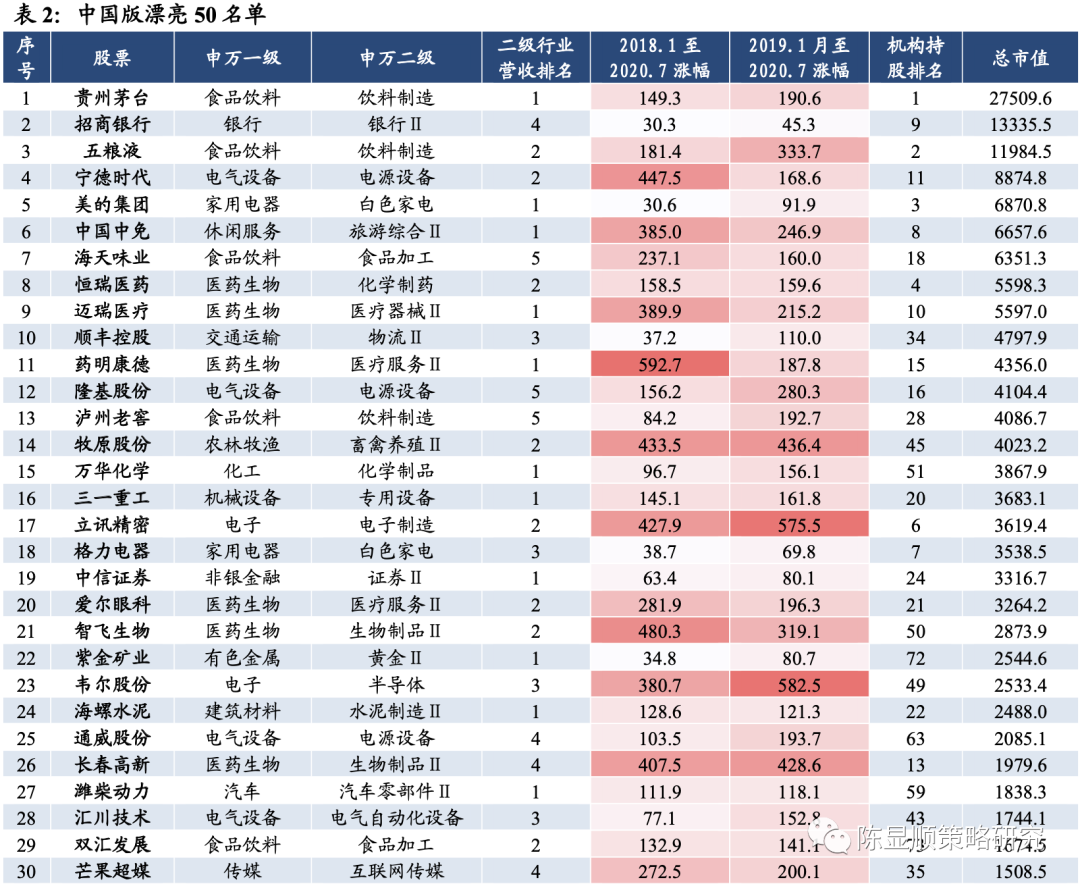

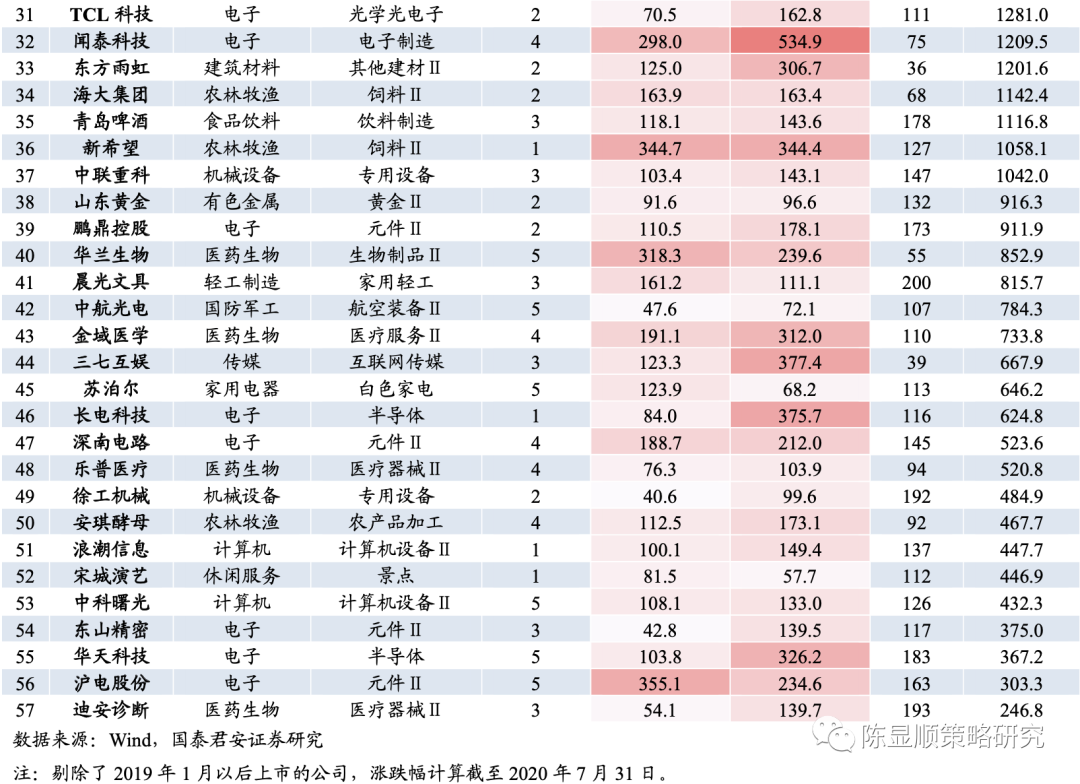

2020年7月上证综指突破3300点后,持续在3100-3500区间震荡至年底。震荡行情中,抱团龙头股却持续创新高。为研究机构抱团优质龙头股现象,我们参照美股漂亮50,站在2020年中构建中国版漂亮50名单:

1)2019年营业收入在申万二级行业中排名前5。

逻辑:1)营业收入反映市占率,能体现龙头特征;2)二级行业较一级行业更有代表性;3)考虑样本数量及代表性,选择前5。

2)2018年1月至2020年7月涨幅在30%以上,2019年1月至2020年7月涨幅在40%以上。

逻辑:1)为规避行情波动过大,同时衡量两个区间的涨幅;2)2019年1月至2020年7月上证指数涨幅33.6%,给予组合一定溢价,要求其40%的涨幅。同时考虑到2018年市场整体下行,2018年1月至2020年7月区间对组合要求30%的涨幅。

3)截至2020年6月底,在北上资金与公募基金合计持股排名前200之内。

逻辑:1)北上资金与公募基金能较好代表机构投资者;2)前200名能较好体现抱团性质。共计得到57只股票,下文我们将这一组合暂称之为“中国版漂亮50”。

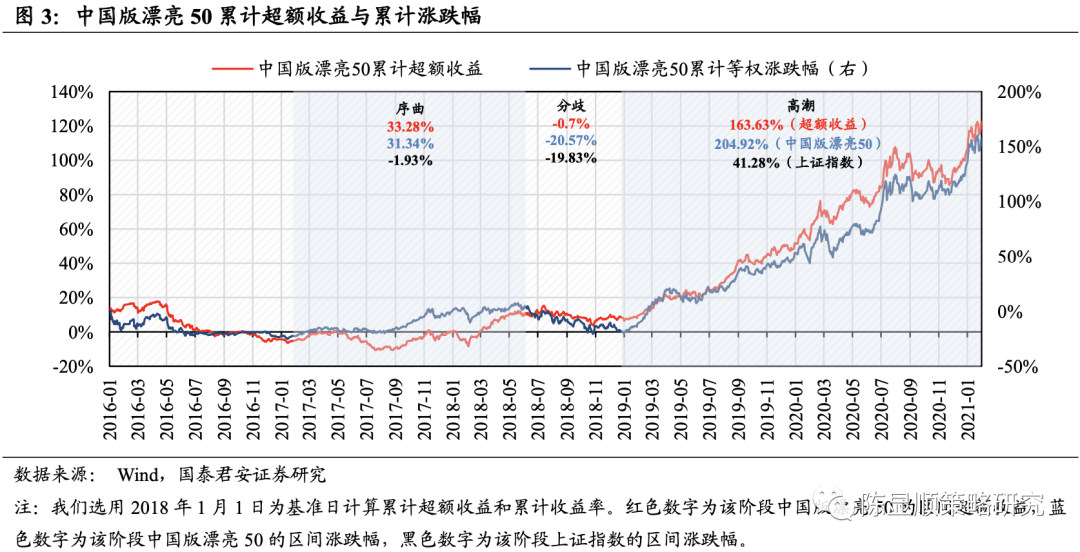

基于上述名单,我们将中国版漂亮50的表现划分为三个阶段:

1)第一阶段——序曲:

2017年1月至2018年6月,中国版漂亮50上涨31.34%,上证指数下跌1.93%,超额收益33.28%。

2)第二阶段——分歧:

2018年6月至2019年1月,中国版漂亮50下跌20.57%,上证指数下跌19.83%,超额收益-0.7%。

3)第三阶段——高潮:

2019年1月至2021年1月,中国版漂亮50上涨204.92%,上证指数上涨41.28%,超额收益163.63%。

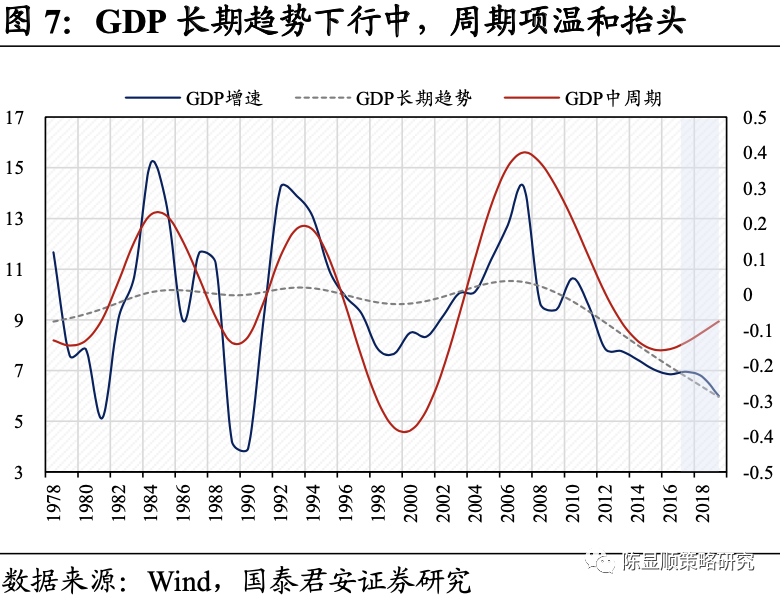

中国版漂亮50的经济周期背景与美股漂亮50具有相似性,长期经济增速均处于下行趋势,经济的不确定性正日益增加。

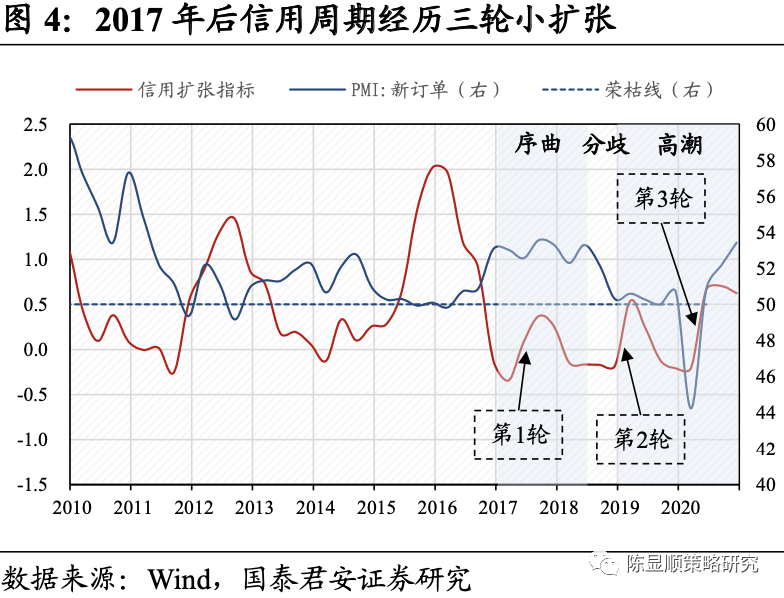

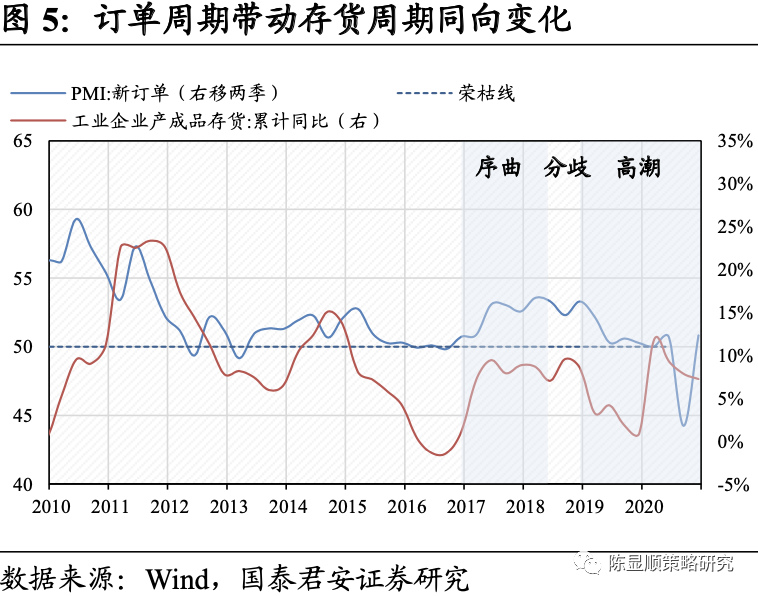

但不同于美股漂亮50经历了一个完整的经济周期,中国版漂亮50所经历的经济周期波动性更甚。自2000年以来,中国经历了三轮明显的信用扩张期,2017年后信用周期的波动相较前三轮较为平缓,但至今也经历了三轮小规模的信用扩张周期。我们按中国版漂亮50行情发生的时间顺序,以信用→订单→库存→经济为逻辑,探究2017年以来的经济变化。

2.1.

序曲:信用小幅扩张,经济短暂企稳

信用扩张下,经济下行趋势趋缓。

2017年开始,信用重新开始扩张,但幅度较2015年已大幅缩小。信用扩张带动订单周期,2017年一季度至三季度PMI从53.03上升至53.57。订单周期上行进一步带动存货周期上行,最终使得2016年的主动补库存得以继续延续。经济下行速度逐渐趋稳,2017年二季度GDP增速重回7%。但2017年三季度后PMI已至高位,至2018年二季度前PMI始终在53上下波动,订单周期边际向上动能骤减。订单周期向上动能不足使存货周期亦向上乏力,库存周期逐渐开启主动去库存周期。伴随着库存周期的切换,GDP增速再次

温和下降

,2017年3季度GDP增速重新跌破7%至6.9%,至四季度进一步下降至6.8%。

2017年信用的小幅扩张,止住了自2010年以来GDP长期下行的趋势,在“序曲”阶段GDP增速在6.8%-7%之间波动,经济短暂企稳。

注:2019年起国家统计局将“主营业务收入”调整为“营业收入”。由于两者增速的绝对值差异基本稳定在0.1个百分点,故我们通过将2019年后的营业收入增速减0.1个百分点的办法,将营业收入增速调整为主营业务收入增速。采用H-P滤波法计算GDP长期趋势。

2.2.

分歧:两轮扩张间歇期,经济加速下行

在两轮信用扩张之间的间歇期,随着主动去库存的持续,经济加速下行。

至2018年3季度,随着上一轮信用扩张结束,信用周期重回低位。信用周期下行带动订单周期快速下行,至2018年四季度PMI下行至50.3的低位。由于订单周期到存货周期的时滞,存货下行并不明显,但库存周期继续维持主动去库存。随着主动去库存持续,经济下行斜率加大,2018年三季度GDP增速从二季度的6.9%下行至6.7%,至四季度进一步下行至6.5%。

2018年信用的萎缩,使2017年经济下行趋稳的节奏再次打破,在“分歧”阶段GDP增速从6.9%下滑至6.5%,经济加速下行。

2.3.

分歧:两轮扩张间歇期,经济加速下行

2019年短暂的第二轮信用扩张并没有带来订单上行,主动去库存力度加大,经济继续快速下行。

2019年初始,信用周期再次扩张,但持续时间较短。短暂的扩张并没有带动订单周期,2019年全年PMI在50-51之间波动。同时由于订单周期到存货周期存在时滞,2019年一季度存货周期开始受到2018年四季度订单周期下行的冲击。此后2019年全年订单周期也持续保持低位,最终导致了2019年全年存货周期下行明显。主动去库存力度加大,2019年经济增速继续快速下行。

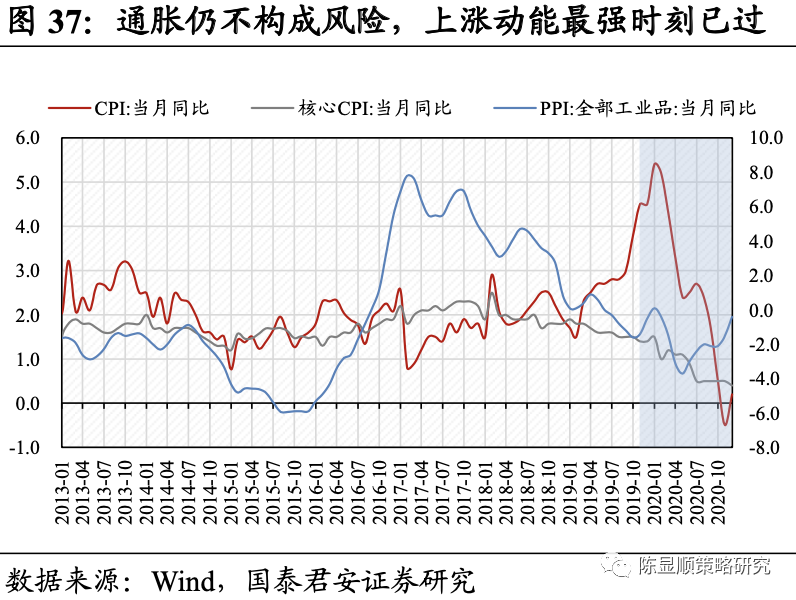

2020年新冠疫情爆发后,第三轮宽信用下国内经济逐季回暖,与漂亮50“高潮”阶段相近。

疫情爆发以来,央行实行宽松货币政策,具体包括3000亿元专项再贷款、增加5000亿元再贷款和再贴现额度、下调支农支小再贷款利率25BP、两次定向降准,以及增加1万亿中小银行再贷款和再贴现额度等政策措施。宽货币迅速至宽信用,社融同比增速逐月上升,至2020年6月份社融同比增长12.8%,2020年8月后社融同比增速持续保持在13%以上。在宽信用的带动下,订单周期逐步上行,7月份中国制造业PMI为51.1,至2021年1月PMI持续保持在51.0以上。订单周期带动库存周期,经济逐季回暖。

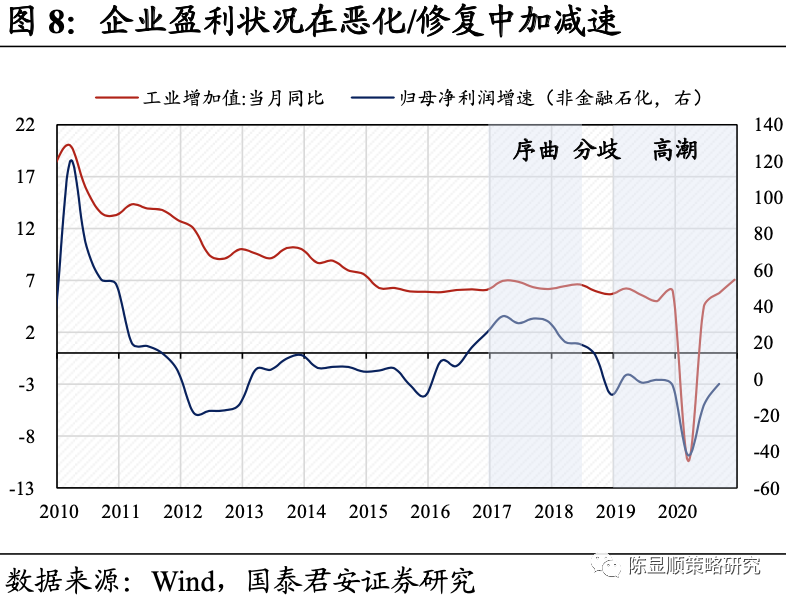

经济下行过程中波动加剧,企业盈利状况在恶化/修复中加减速,经济政策不确定性正日益增加。

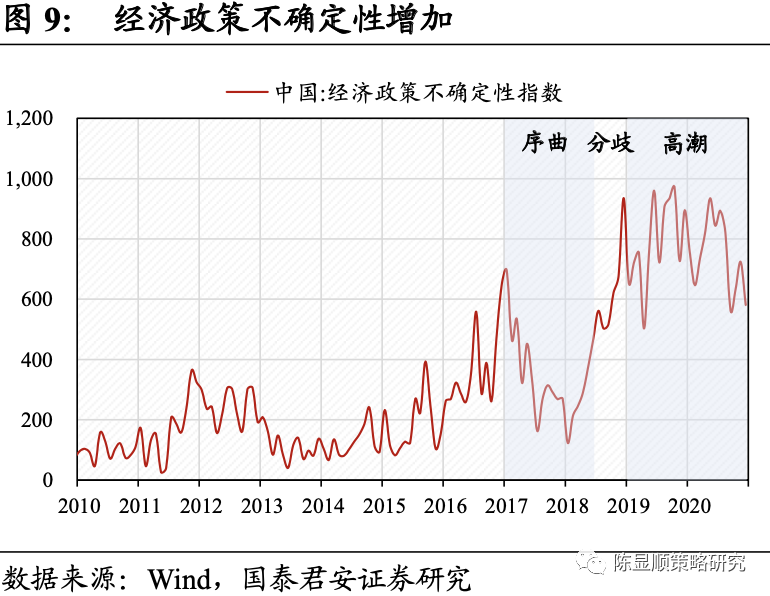

在长期经济增长下行的过程中,从“序曲”到“高潮”阶段,经济下行的速度几经增减,尤其是自2020年以来增速的波动出现了历史极值。经济的持续下行与波动对企业盈利带来持续冲击,2018年至2019年企业盈利持续恶化,2019年全A两非归母净利润持续负增长,2020年一季度更是“砸坑”。在经济下行企业盈利恶化的过程中,经济政策不确定性正日益增加。我们采用EPU指数来衡量经济政策的不确定性,可以看到从2018年开始不确定性指数进入了新一轮的上升期。

3.1.

稳盈利依靠行业集中度提升对抗行业增速下滑

从经济周期来看,经济下行过程中波动加剧,经济不确定性正在日益增加。在不确定环境中,确定性正日益珍贵。

中国版漂亮50和美股漂亮50一样,盈利所带来的确定性溢价是中国版漂亮50崛起的本质原因。具体来看,中国版漂亮50与美股漂亮50的盈利有所区别,美股漂亮50盈利能力强且成长性好,而中国版漂亮50盈利能力强,但其成长性一般。

经济增长中枢下滑造就存量竞争格局,龙头的成长性一般。但依靠市占率的提升,盈利能力边际提升,使其在行业增速下行的过程中仍能保持稳盈利。

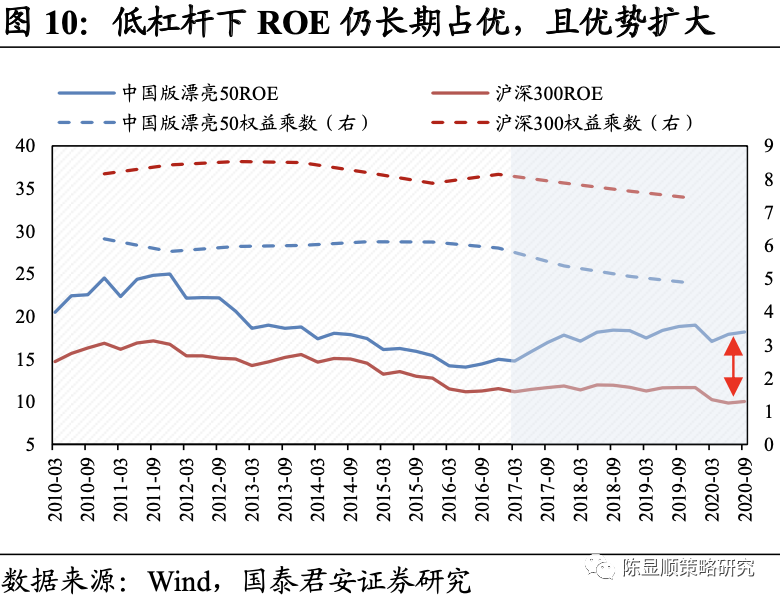

1)中国版漂亮50的盈利能力在长周期中始终优于沪深300。

从ROA与ROE来看,中国版漂亮50显著好于沪深300的表现。中国版漂亮50ROA近10年均值为12.05%,而沪深300仅为8.21%。同时,中国版漂亮50和漂亮50一样具有较低的杠杆率,体现了健康的资本结构。在杠杆率低的情况下,中国版漂亮50ROE近10均值为19.12%,同期沪深300仅为14.07%。中国版漂亮50在EPS上也有突出的表现。

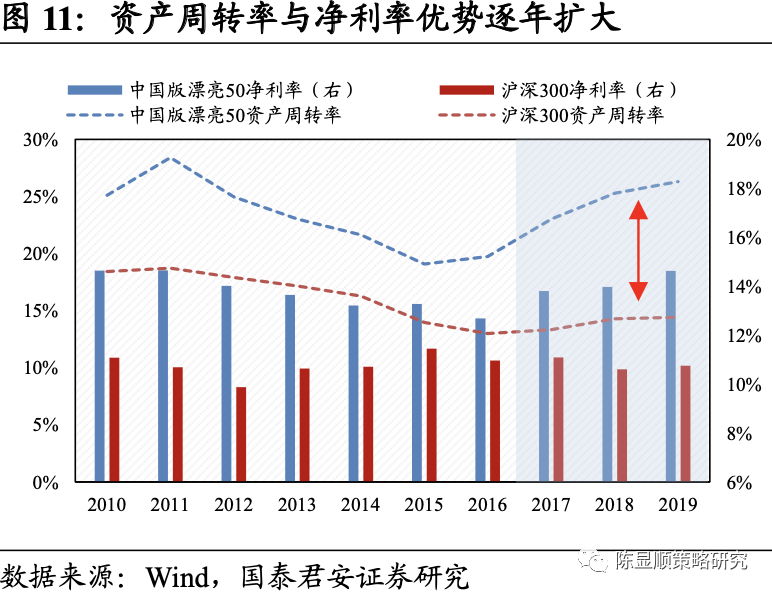

中国版漂亮50与美股漂亮50一样具有出色的经营效率。

中国版漂亮50在杠杆率较低且2016年以后逐年下降的情况下仍具有出色的ROE,依靠的是其资产周转率与净利率的优异表现。体现了中国版漂亮50出色的经营效率。

注:财务指标的计算中,除 EPS 采用算术平均法,其他指标计算均采用整体法。

注:财务指标的计算中,除 EPS 采用算术平均法,其他指标计算均采用整体法。

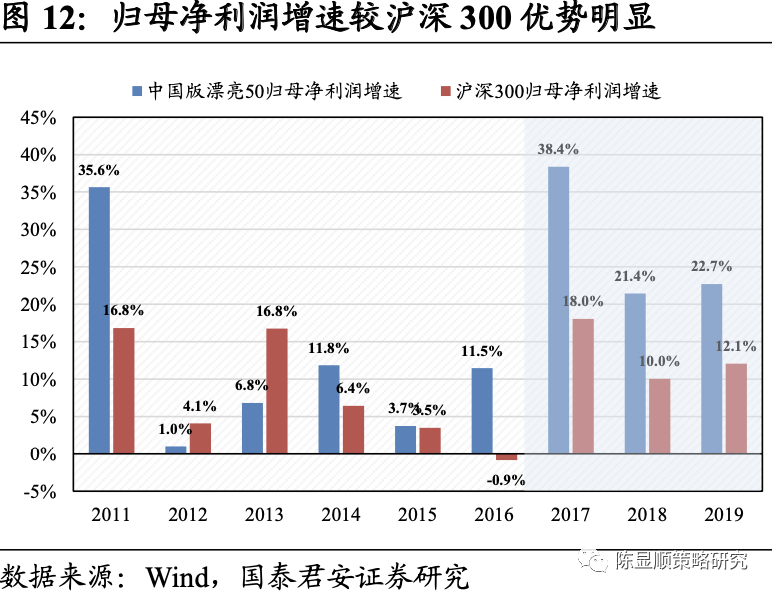

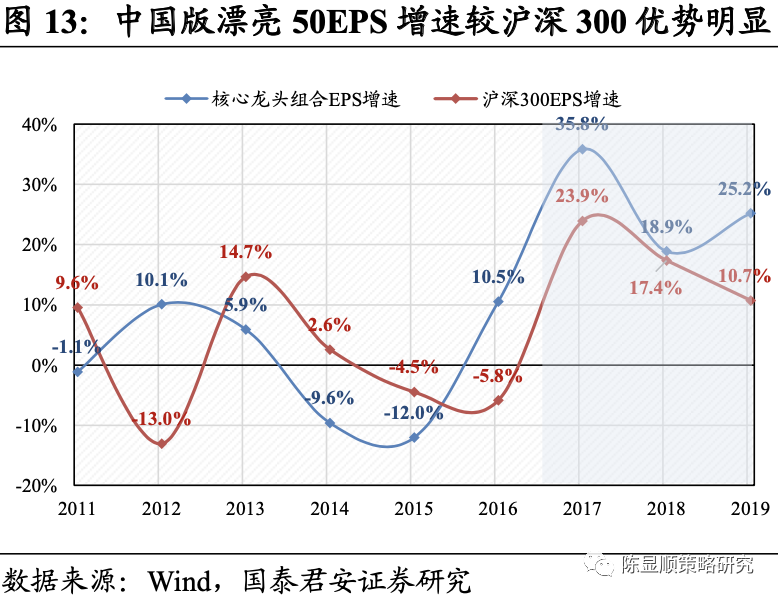

2)经济增长中枢下滑造就存量竞争格局,龙头的成长性一般,但仍明显优于沪深300。

可以分别从EPS以及归母净利润增速观察到中国版漂亮50的成长性自2017年以后逐年下滑。不过与沪深300相比,中国版漂亮50的成长性仍具有相对优势,且绝对增速仍持续保持在20%以上。

存量竞争格局带来行业增速下滑是中国版漂亮50成长性一般的主要原因。但在增速下滑的同时行业集中度出现了提升,中国版漂亮50受益于行业集中度的提升,使得其仍能保持稳盈利,并且成长性相对优于沪深300。

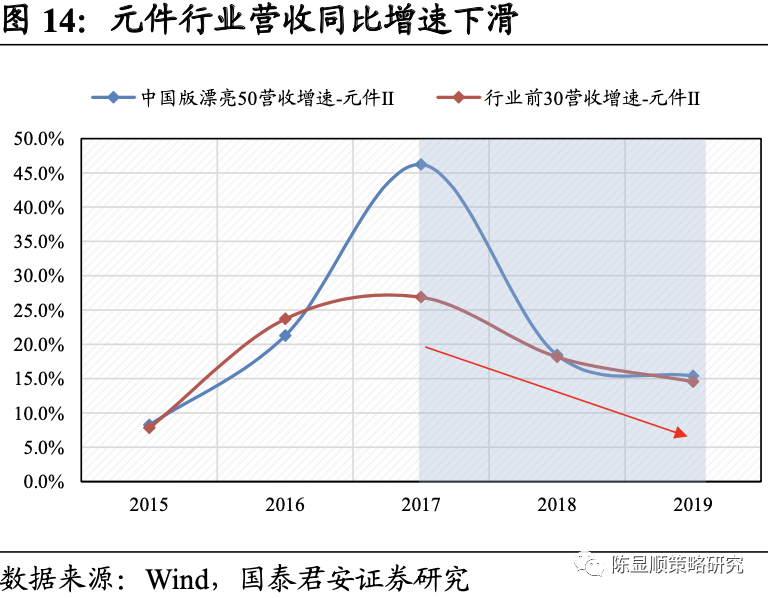

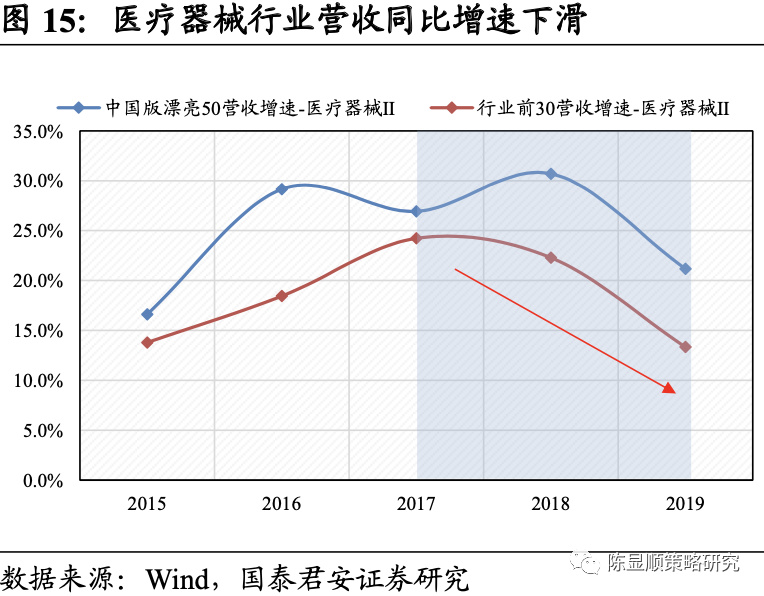

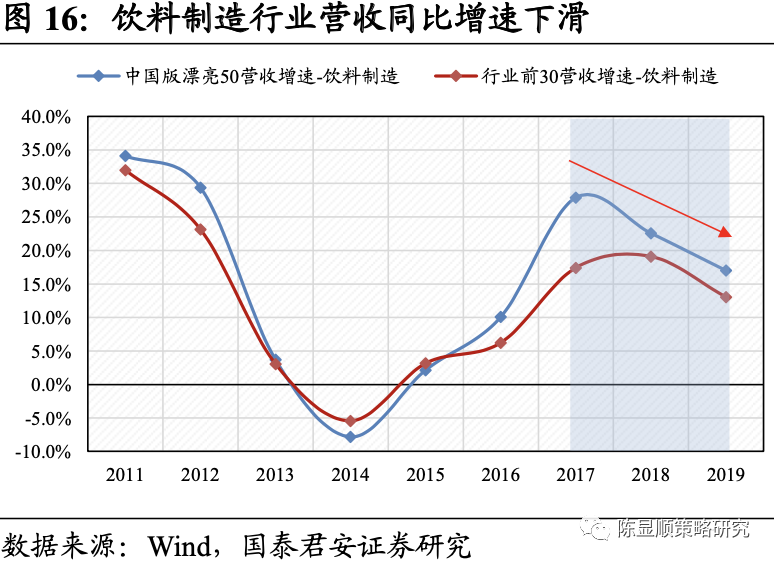

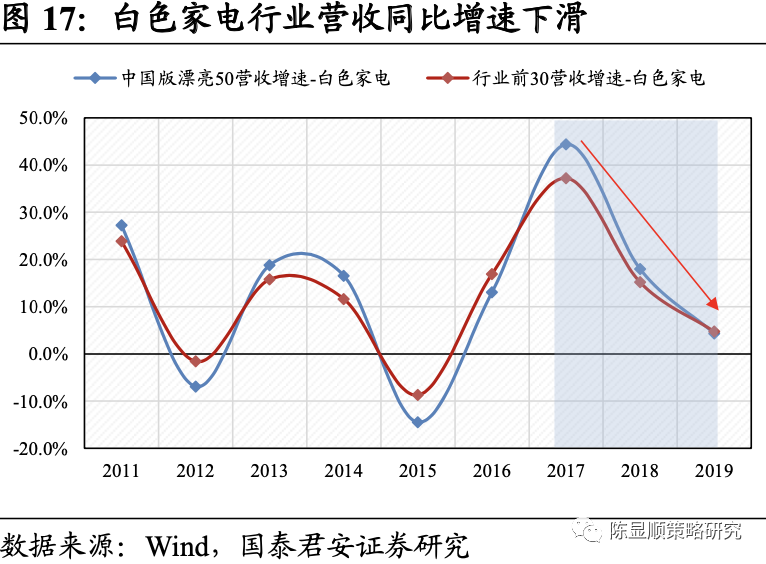

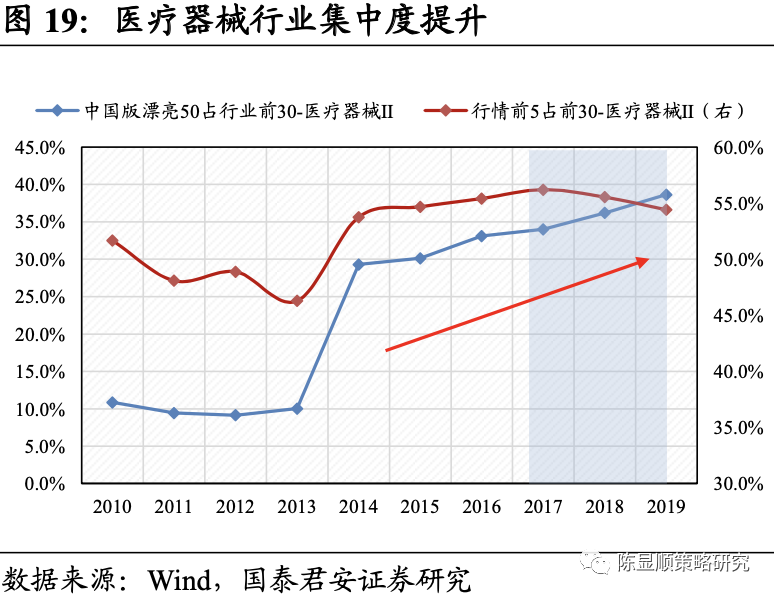

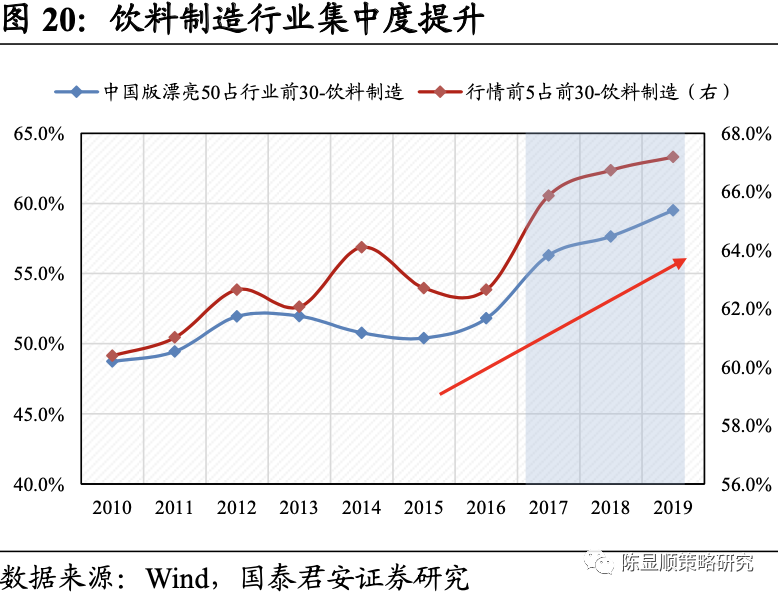

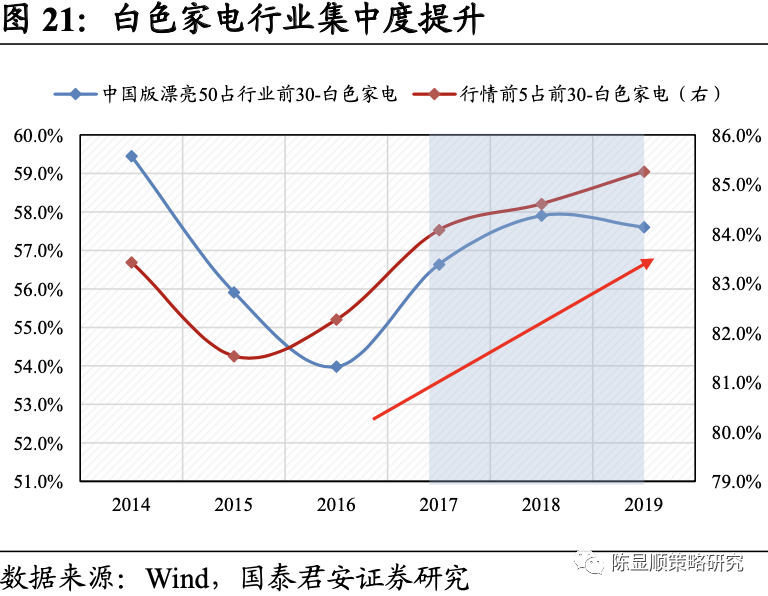

从行业营收增速来看,9个主要的行业中(超过一半的中国版漂亮50集中在饮料制造、生物制品、医疗服务、医疗器械、半导体、元件、专用设备、电源设备和白色家电这9个二级行业)除半导体和电源设备行业的增速在2017年以后保持稳定,其余7个行业的增速在2017年后均经历了明显的下行。伴随着行业增速的下行,中国版漂亮50的营收增速也出现了明显的下行。在增速大幅放缓的背景下,中国版漂亮50还能保持稳健的盈利能力,是靠行业集中度的提升来对抗行业增速的下行。

中国版漂亮50受益于行业集中度提升,市场份额稳步上升,有力对抗行业增速下滑带来的不利影响。

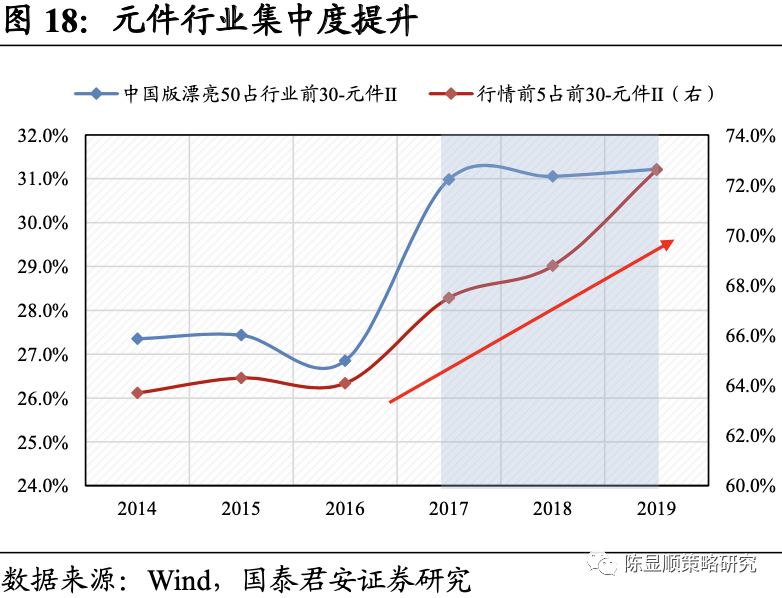

从行业集中度来看,9大行业中除半导体和生物制品行业外,其余行业的集中度均在2017年以后保持上行。中国版漂亮50在行业集中度提升的过程中受益胜出,其占行业前20大公司的营收比例持续上升。半导体和生物制品行业虽然集中度下降,但是中国版漂亮50在这两个行业的占比仍持续上升,这意味着中国版漂亮50不仅抢非龙头公司的份额,也抢占同行业其余龙头组合的份额。

注:我们用行业营收前 5 大公司占前 30 大公司的营收占比来衡量行业集中度。

注:我们用行业营收前 5 大公司占前 30 大公司的营收占比来衡量行业集中度。

3.2.

风险偏好下行不及漂亮 50,行业不完全集中于消费

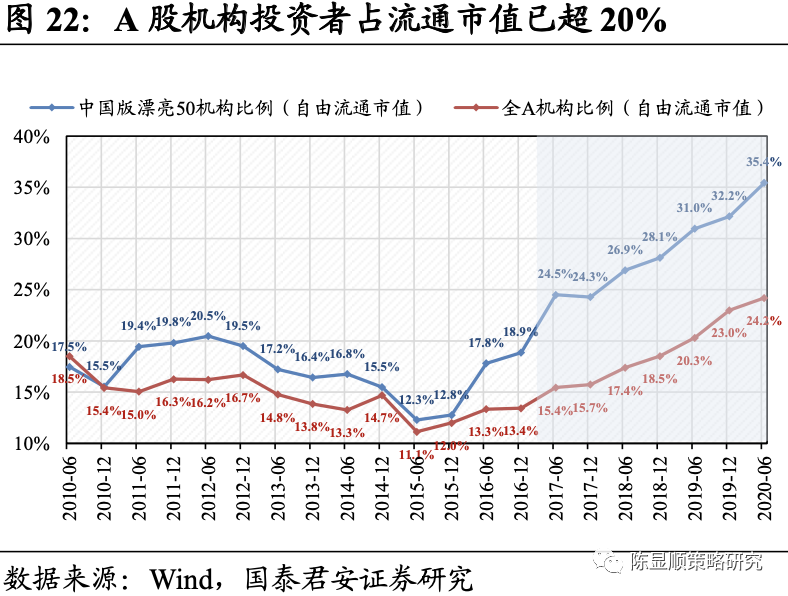

2018年以来贸易战与疫情造就市场风险偏好长期低位,同时A股机构投资者占比持续上升进一步助推风险偏好下行。

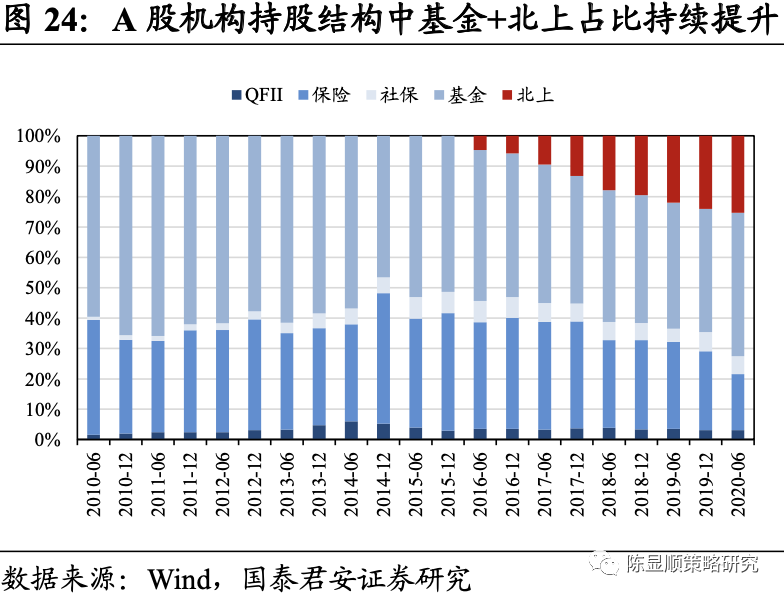

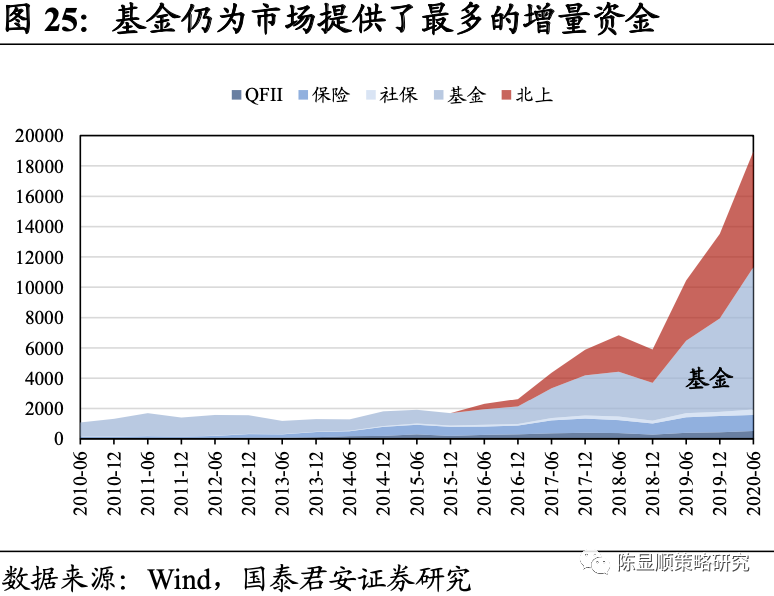

2017年12月至2020年6月,整体A股的机构投资者占比(占自由流通市值)从15.7%提升至24.2%。从机构投资者的构成(主要考虑保险、基金、陆股通、QFII和社保资金五类资金)来看,北上资金的占比逐渐上升,成为机构投资者中的重要一员。截止2020年6月,北上资金占机构投资者持股的25.3%,较基金47.2%的占比规模并无量级差异,北上资金与基金合计占机构投资者72.5%。北上资金长期以来以配置型资金为主体,相较散户投资者而言,更偏好长期投资,追求业绩稳定增长的公司。随着北上资金占比不断提升带动机构投资者占比提升,市场整体风险偏好下降。此外,基金仍为市场提供了最多的机构增量资金,追求业绩确定性之下基金抱团龙头股亦是底风险偏好的侧面印证。

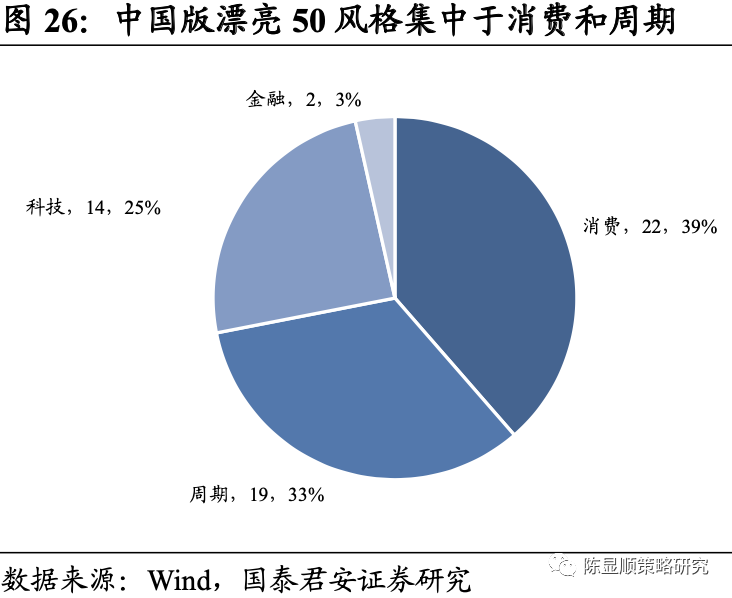

但市场整体风险偏好下行不及美股漂亮50,中国版漂亮50行业结构不完全集中于消费。

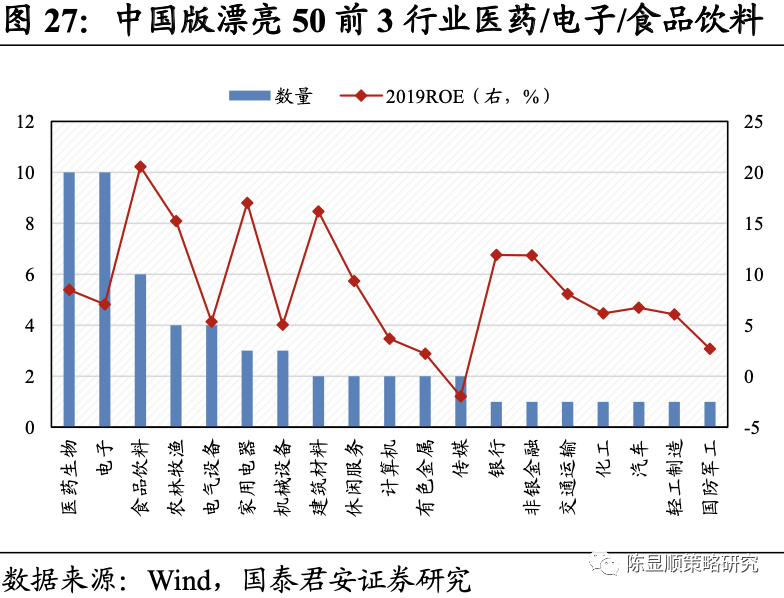

与漂亮50不同的是,虽然两者都是机构占比提升的过程,但是漂亮50是机构投资者中保险资金和养老金等长期资金占比提升,而A股是机构投资者中基金与北上资金占比提升。这意味着由资金结构导致的风险偏好下降并不如漂亮50明显,使得中国版漂亮50的行业结构与漂亮50有所区别。从中国版漂亮50的风格分布来看,主要集中在消费(22家)和周期(19家),消费与周期合计占比达72%。其中消费板块主要集中在医药生物(10家)、食品饮料(6家)和家用电器(3家)行业,周期板块主要集中在电器设备(4家)、农林牧渔(4家)和机器设备(3家)行业,科技板块以电子行业(10家)为主。

注:机构持股的计算中涵盖了保险、基金、陆股通、QFII和社保资金。

基金与北上资金对中国版漂亮50的增持从2017年逐步开始。

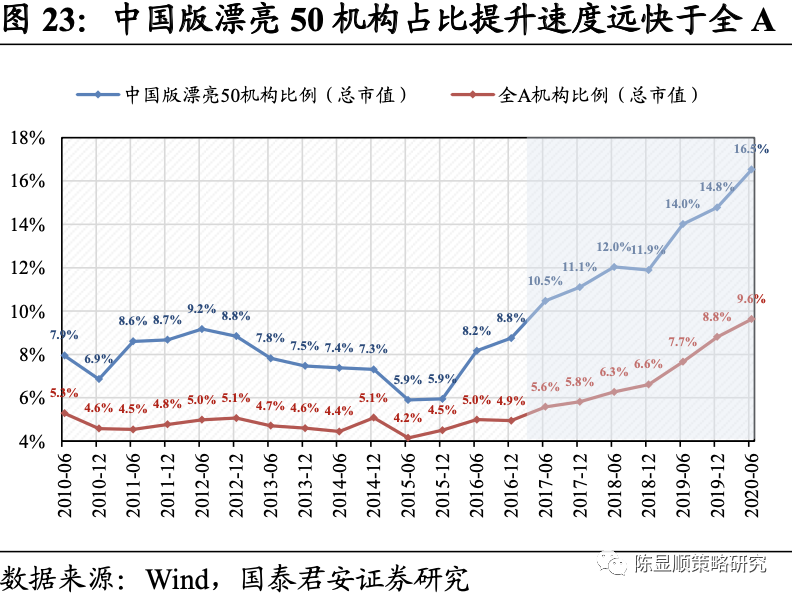

2016年12月,中国版漂亮50市值占基金和北上资金持股总市值的比例分别为9.0%和31.7%,至2020年6月占比已提升至29.9%和45.3%。基金与北上资金的筹码持续向中国版漂亮50集中。

随着基金与北上资金的增持,中国版漂亮50中机构持股比例显著提升,当前交易已显拥挤。

从2016年12月至2019年12月,中国版漂亮50的机构持股占比(总市值)从8.8%提升至16.5%。从中国版漂亮50的机构机构投资者构成来看,基金与北上资金的比例持续上升。截至2020年6月,北上资金与基金占中国版漂亮50机构持股的89.9%,而整体A股为72.5%。在中国版漂亮50的机构持股占比不断提升的过程中,尽管基金与北上资金双方均在不断向核心组合集中,但基金仍带来了更多的增量资金。截止2020年6月,基金在机构持股中占比49.6%,超过北上资金40.3%。

3.3.

无风险利率持续下行,进一步抬升机构占比

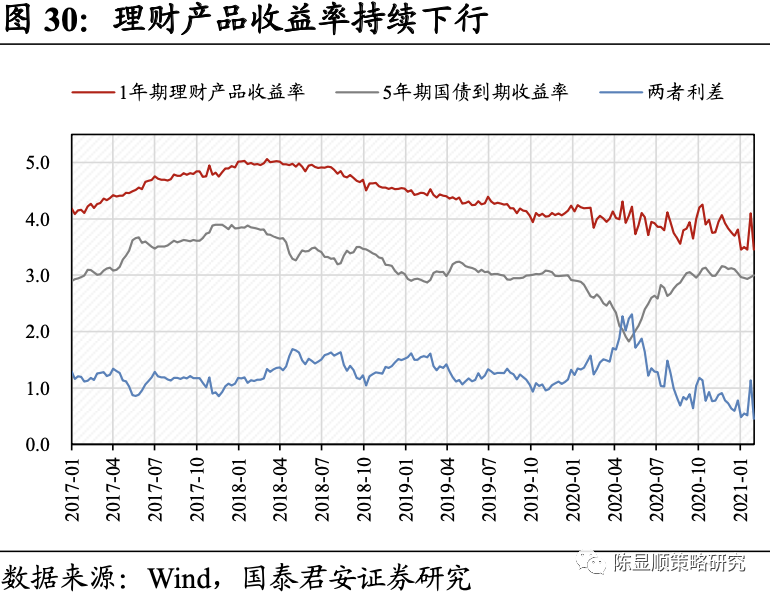

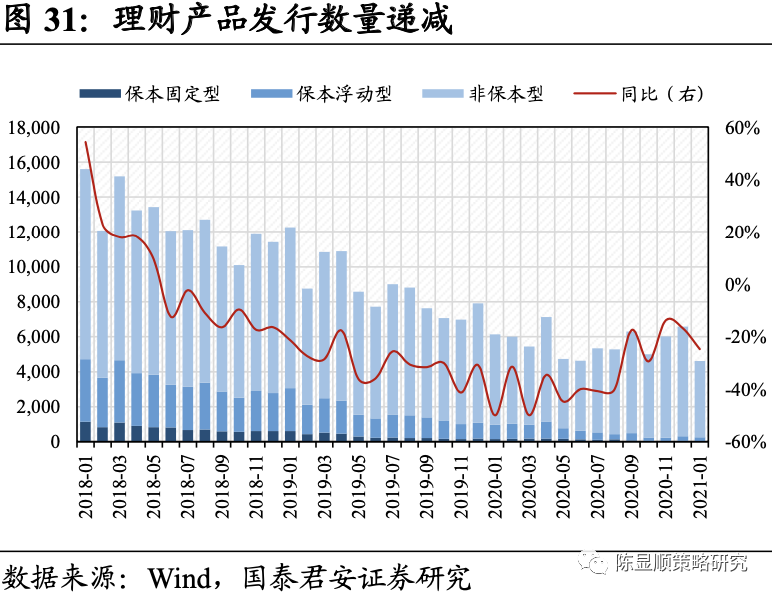

伴随着资产经历由“信托—城投债—银行理财”的刚兑演变,当前“刚兑打破”已走向银行理财,理财收益率成为当前无风险利率的重点。

自2018年1月以来,理财产品收益率持续下行。至2020年7月底,1年期理财产品收益率降至4.12%。截至2021年1月30日,1年期理财产品收益率继续下降至3.45%。伴随银行理财的刚兑打破、收益率的大幅下滑,银行理财发行数量同比增速递减。投资者心中的无风险利率逐步下行,进一步带来资金的溢出。

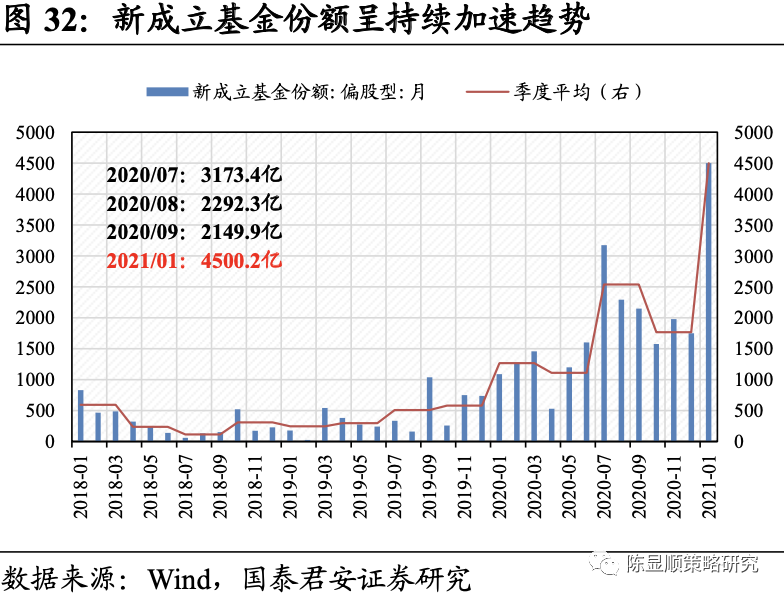

无风险利率下行为市场带来可观的增量资金,主要集中在基金和北上资金,进一步提升机构投资者占比。1)从新成立基金份额来看:

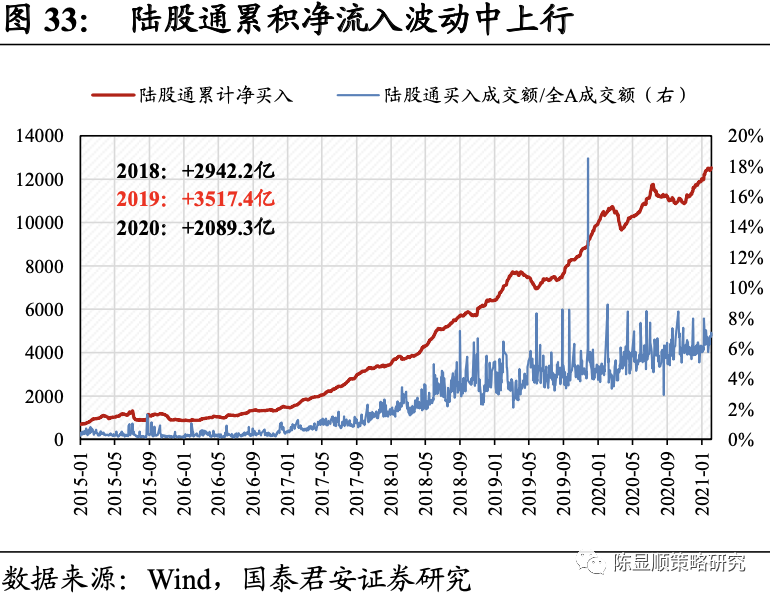

自2018年三季度来,新成立基金份额呈加速趋势,季度均值逐级抬升。2018年三季度新成立基金份额季度均值为115.3亿,至2019年三季度均值已上升至510.4亿。2018年1月至2021年1月,新成立基金份额总额为33249.1亿。2020年7月后新成立基金持续提速,其中2020年7月单月新成立基金份额达到3173.4亿。2020年7月后至2021年1月,单月新成立基金份额持续保持在1500亿以上,2021年1月更是达到了4500.2亿。2)从陆股通净流入来看:2018年1月至2021年1月,陆股通累计净买入增加9120.6亿。其中2019年全年累积净流入达3517.4亿。2020年北上资金净流入有所放缓,但仍高达2089.3亿。

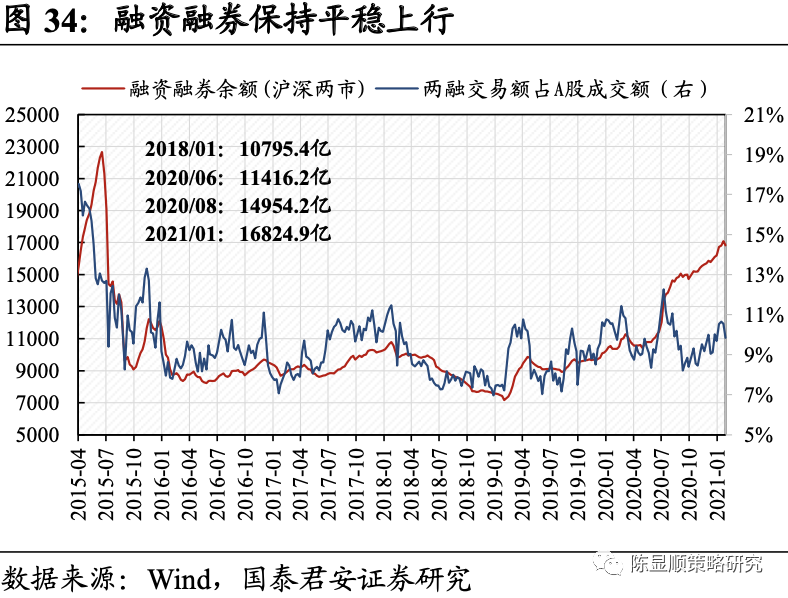

与基金和北上加速带来增量资金不同,个人投资者与产业资本较为稳定。1)从融资融券来看:

2018年1月至2021年1月,两融余额增长6029.5亿。但从2018年1月至2020年6月的区间来看两融余额的增长并不明显。2018年1月两融余额为10337.75亿,至2020年6月为11416.25亿,仅增加1078.5亿。两融余额增长主要集中于2020年7月后。

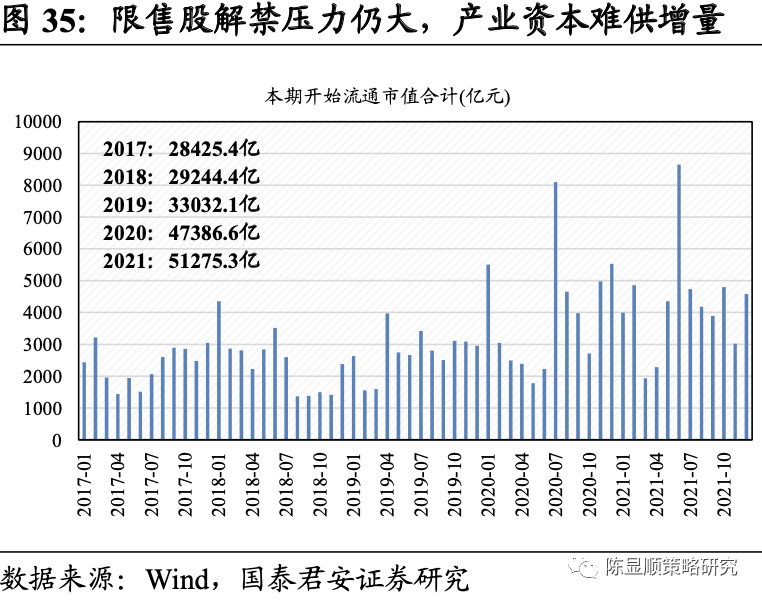

2)从产业资本来看:

2018年随着股价的持续走低产业资本有所增持。但是进入2019年后,产业资本重新恢复净减持,并未给市场带来增量资金。同时往后看2021年限售股减持规模仍大,产业资本难供增量资金。

驱动力周期总结:

(1)中国版漂亮50和美股漂亮50相似,盈利所带来的确定性溢价是中国版漂亮50崛起的本质原因。

具体来看,中国版漂亮50与美股漂亮50的盈利有所区别,美股漂亮50盈利能力强且成长性好,而中国版漂亮50盈利能力强,但其成长性一般。

(2)2018年以来贸易战与疫情造就市场风险偏好长期低位,同时A股机构投资者占比持续上升进一步助推风险偏好下行。但市场整体风险偏好下行不及漂亮50,中国版漂亮50行业结构不完全集中于消费。

随着基金与北上持续入场,A股机构投资者整体占比加速提升,市场整体风险偏好下降。但与漂亮50不同的是,虽然两者都是机构占比提升的过程,但是漂亮50是机构投资者中保险资金和养老金占比提升,而A股是机构投资者中基金与北上资金占比提升。这意味着风险偏好的下降并不如漂亮50明显,使得中国版漂亮50的行业结构不完全集中于消费。

(3)自2018年以来,无风险利率下行为市场带来可观的增量资金,主要集中在基金和北上资金,进一步提升机构投资者占比。

展望:中国版漂亮 50 行情将持续至 2021Q1 末

综合研判经济周期与驱动力周期,我们维持报告

《国际比较:美股漂亮50始末之鉴》

中的判断:无风险利率承压与盈利优势重心转移之下,2021Q1后龙头抱团股相对收益将遇阶段性扰动并现分化。

4.1.

经济周期:Q1 流动性无恙,Q2 紧盯货币拐点

过去:美股漂亮50和中国版漂亮50在行情上行期,长期经济背景均具有高度的不确定性。

美股漂亮50的经济背景是长期经济下行过程中出现短暂反弹,其经历了一个从复苏到衰败完整的经济周期。而中国版漂亮50的经济周期变动更为复杂,尤其是2020年新冠疫情冲击之下经济波动日益加剧。

当前:2020年新冠疫情爆发后,货币政策宽松之下国内经济逐季回暖,与美股漂亮50“高潮”阶段相近。

疫情爆发以来,央行实行宽松货币政策,具体包括3000亿元专项再贷款、增加5000亿元再贷款和再贴现额度、下调支农支小再贷款利率25BP、两次定向降准,以及增加1万亿中小银行再贷款和再贴现额度等政策措施。宽货币迅速至宽信用,社融同比增速逐月上升,至2020年6月份社融同比增长12.8%,2020年8月后社融同比增速持续保持在13%以上。在宽信用的带动下,订单周期逐步上行,7月份中国制造业PMI为51.1,至2021年1月PMI持续保持在51.0以上。订单周期带动库存周期,经济逐季回暖。

未来:关注货币政策收紧节奏,当前货币政策拐点仍尚未到来。1-4月整体流动性无恙,等待一季度政治局会议信号。

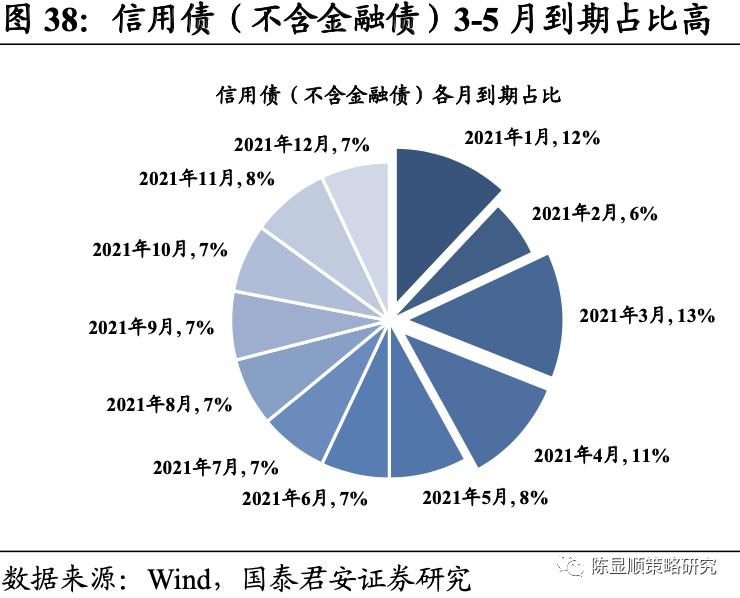

2021年1月通胀抬头,但实则为“冷冬+疫情”导致供给陷瓶颈引发涨价提前,2月CPI环比边际将减弱,往后看通胀高点在5月份前后,当前通胀对货币政策制约较小。同时,2021年上半年信用债市场风险仍突出、经济不确定性仍高合资产泡沫可控之下,1-4月短期货币政策仍难转向。未来需等待一季度政治局会议关于货币政策新信号。

4.2.

驱动力周期:Q1 后渐承压于无风险利率上行叠加盈利优

势转移

过去:美股漂亮50和中国版漂亮50在行情上行过程中,驱动力周期具有高度的相似性。