来源:每日经济新闻 丨每经记者 项义妹 每经编辑 文多

在股价持续多日下跌之后,多喜爱(002761,SZ)控股股东质押的股权遭遇了爆仓风险。

6月1日,多喜爱发布公告称,因控股股东陈军、黄娅妮质押的部分股份触及警戒线,公司股票自6月2日开市起停牌,预计停牌时间不超过10个交易日。目前,多喜爱依然处于停牌中。

在过去的一个月,多喜爱的股价经历了一次“腰斩”。截至停牌前一天的6月1日,多喜爱的股价已由5月5日的60.98元/股跌至27.33元/股。尤其在5月22日后,因智能家居业务合作伙伴科通芯城(00400,HK)被机构做空,多喜爱更是出现了多个跌停板。

多喜爱似乎遭遇了池鱼之殃,但是在这背后,多喜爱已持续多年主业低迷、业绩大幅下滑。

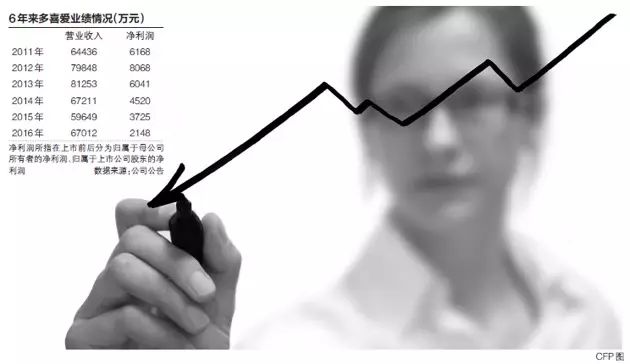

净利润连续4年下滑

多喜爱主营床单、被套、被芯、枕芯等家用纺织品,产品定位于二、三线城市的中高端市场。2015年6月,多喜爱登陆深交所上市。然而,自2013年以来,多喜爱的净利润便开始陷入倒退的尴尬境地。

数据显示,2012年~2016年,多喜爱的营业总收入分别为7.98亿元、8.13亿元、6.72亿元、5.96亿元和6.70亿元;净利润(上市前后分为归属于母公司所有者的净利润、归属于上市公司股东的净利润)分别为8068万元、6041万元、4520万元、3725万元和2148万元,连续4年下滑。

随着业绩的下滑,去年多喜爱的净利润水平已接近2011年净利润的三分之一。多喜爱的营业收入为6.44亿元,归属于母公司所有者的净利润为6168万元

(据招股说明书)。

与此同时,多喜爱的净资产收益率也每况愈下。2011~2016年,多喜爱的加权平均净资产收益率分别为33.35%、30.57%、18.06%、11.67%、7.15%和3.35%。可见,多喜爱去年的这一数字仅为2011年的十分之一水平。

▲

公司招股说明书、2016年年报截图

对此,多喜爱董秘赵传淼向《每日经济新闻》记者表示,利润下降的影响主要为近年来中国经济正面临转型升级,在转型大潮时期,家纺行业普遍受到国内经济增长速度放缓、电子商务冲击、经营成本不断上升等因素影响。净资产收益率的下降,主要受到利润下降与上市后股本增加的双重影响。

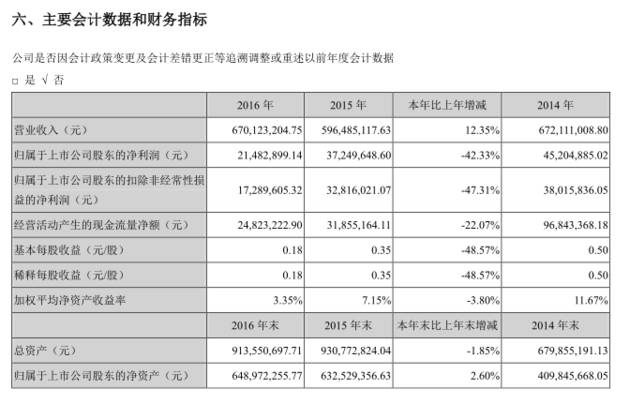

在过去的2016年,多喜爱营业收入有了12.35%的增长,年报中解释为:得益于公司利用网络渠道与知名动漫IP合作,打造了家纺衍生品;同时,加强了医用纺织业务与银行学校等团购业务的拓展力度,并获得一定成效。

不过,多喜爱去年归属于上市公司股东的净利润却并没有因此得到增长,反而比上年同期下降42.33%。

对此,多喜爱在年报中表示,主要原因为国内经济增长速度放缓、电子商务冲击、经营成本不断上升等因素影响下,行业竞争加剧,公司毛利率出现下滑。同时,互联网垂直电商业务未达预期效果。

光大证券分析师李捷也在研报中指出,行业竞争激烈,多喜爱加大家纺主业促销力度导致价格有所下滑;团购业务显著增长,导致低毛利率的产品收入占比提高,拉低整体毛利率。

年报显示,去年多喜爱的毛利率为37.65%,比上年同期下降3.95个百分点。

过半子公司2016年业绩亏损

过去一年,多喜爱旗下的子公司业绩也不尽如人意。截至2016年末,在多喜爱的披露的5家子公司中,便有3家处于亏损状态。