本文摘编自华泰证券研究所已对外发布的研究报告《

疫情致

Q1

景气下行,

Q2

有望改善

》(20200505)

王林 S0570518120002 研究员

付东 S0570519080003 联系人

通信行业2019年年报及2020年一季报总结

疫情导致行业Q1景气度阶段性下行,Q2有望改善

2019年是通信行业从4G向5G过度的一年,2020年行业正式迈入5G时代。然而,一季度的疫情使得通信行业景气度阶段性下滑。进入Q2,国内疫情逐步得到控制,产业链相关企业生产恢复进度良好,同时运营商5G无线设备、核心网设备、光模块等招标落地,我们认为通信行业将在二季度开始进入旺季,产业景气度环比改善,在这一阶段细分行业龙头公司更为受益。建议关注:中兴通讯、华工科技、中际旭创、新易盛、紫光股份、星网锐捷、光迅科技、移远通信、奥飞数据、光环新网、数据港等。

2019年年报总结:景气复苏中,资产减值计提压制行业利润释放

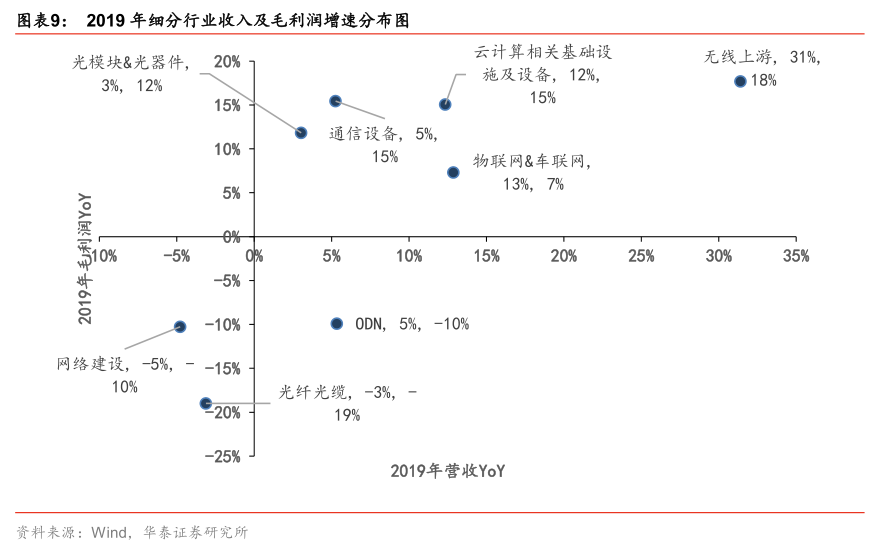

2019年行业资本开支在经历了16~18年的连续下滑之后,触底反弹。2019年三大运营商资本开支合计达到2999亿,同比增长4.52%。报告期内A股通信行业相关上市公司实现总营收6956亿元,同比增长0.68%,增速趋缓的原因在于2019年国内光纤光缆行业需求下滑,导致部分上市公司营收同比下滑,进而使得行业总体增速放缓。归母净利润方面,2019年A股相关公司归母净利润总和为115亿元,同比下降6.84%,大额计提资产减值损失成为行业归母净利润同比大幅下滑的主要原因。细分领域方面,云计算相关基础设施及设备、光模块&光器件、物联网表现相对突出。

20

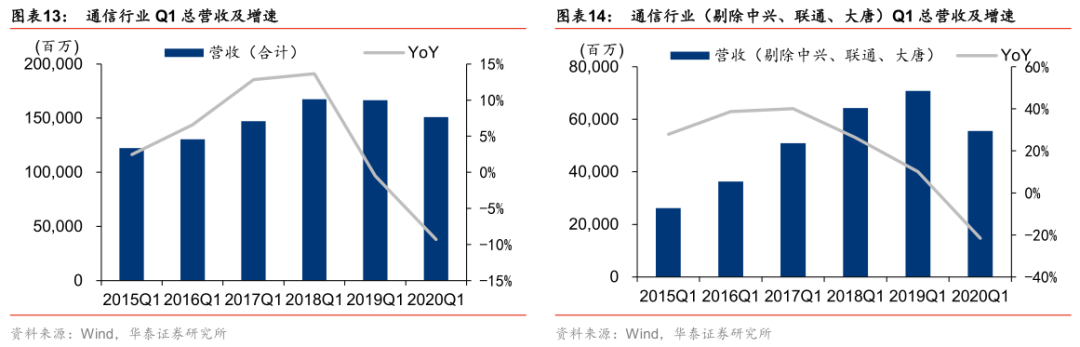

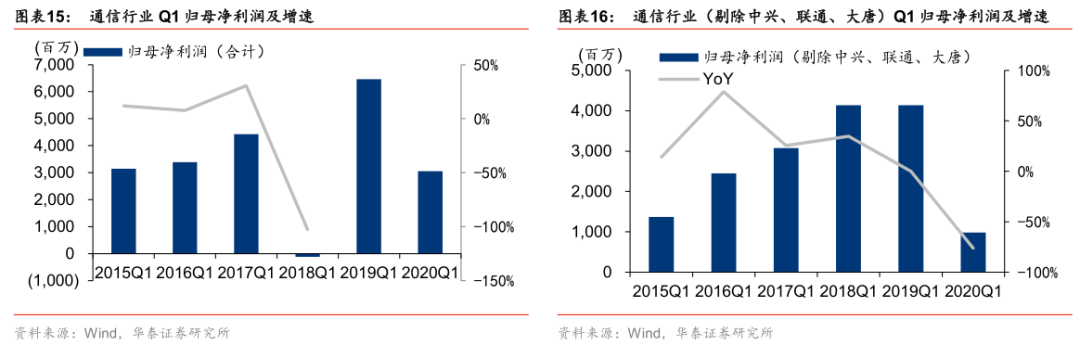

20年一季报总结:淡季叠加疫情影响,行业景气度阶段性下行

通常而言,每年的一季度是通信行业的淡季,而2020年一季度突发的“新冠”疫情在物流、生产管理等方面对行业产生了负面影响,导致报告期内行业营收和净利润皆同比下滑。Q1通信板块实现营收1510亿元,同比下滑9.3%,实现归母净利润30.55亿,同比下滑52.8%。细分板块方面,云计算相关基础设施及设备表现相对突出,线上化需求成为驱动该板块的业绩在Q1有相对表现的主要原因。

投资建议

2020年我国将正式迈入5G商用时代,5G网络建设先行,而后带动相关应用发展,推动新一轮数字化浪潮兴起。中长期视角下,疫情对于行业短期的冲击并不改变5G驱动行业成长的大方向,且随着国内疫情逐渐得到控制,叠加上半年运营商招标集采有望落地,通信行业景气度有望在Q2得到改善。在这一阶段细分行业龙头公司更为受益。建议关注:中兴通讯、华工科技、中际旭创、新易盛、紫光股份、星网锐捷、光迅科技、移远通信、奥飞数据、光环新网、数据港等。

风险提示:海外疫情恶化;中美贸易争端再起;国内5G网络建设投入不及预期。

正文

2019年年报总结

截止2020年4月30日,通信行业A股上市公司已完成2019年年报披露。我们以申万通信指数中的成分股为样本,剔除部分拟退市、收入持续大幅下滑个股,对行业2019年年报进行统计分析,主要结论如下:

1.

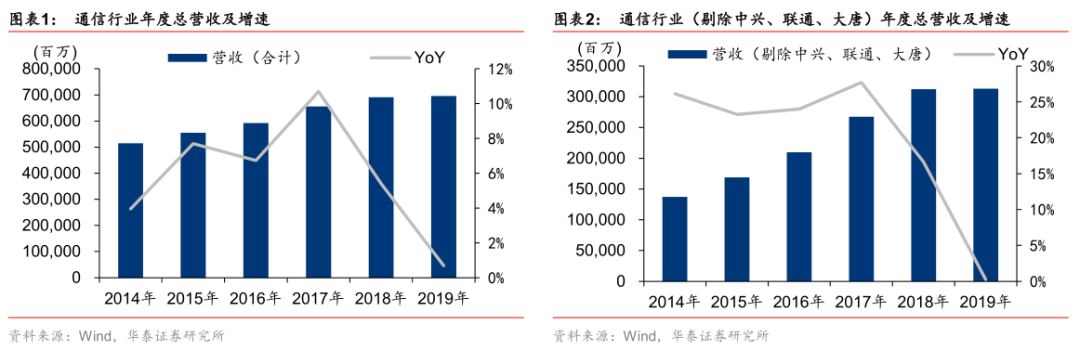

收入端,2019年A股相关公司总收入为6956亿元,同比增长0.68%,剔除中兴、联通、大唐之后,总收入为3129亿元,同比增长0.25%。增速趋缓的原因在于2019年国内光纤光缆行业需求下滑,导致部分上市公司营收同比下滑,进而使得行业总体增速放缓。

2.

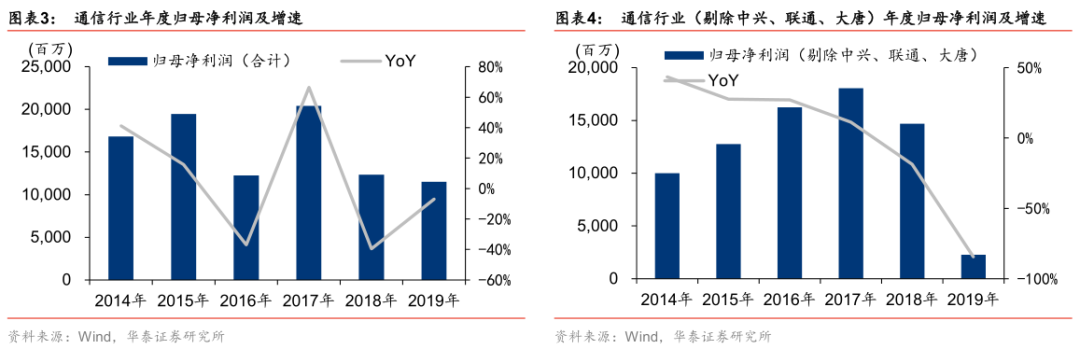

利润端,2019年A股相关公司归母净利润总和为115亿元,同比下降6.84%,剔除中兴、联通、大唐之后,归母净利润总和为22.77亿元,同比下滑84.5%。行业业绩大幅下滑的主要原因在于部分上市公司计提资产减值损失导致巨额亏损。

3.

细分领域方面,云计算相关基础设施及设备、光模块&光器件、物联网、通信设备板块皆展现出较好的成长性。4G基站扩容,5G试商用集采,产能利用率提升以及流量带动下上电率提升成为驱动相关行业营收和归母净利润增长的主要动力。

光纤光缆需求下滑压制行业营收增长,资产减值计提导致行业净利润下滑

2019年是通信行业从4G向5G过度的一年,行业资本开支在经历了16~18年的连续下滑之后,触底反弹。2019年三大运营商资本开支合计达到2999亿,同比增长4.52%。我们统计了样本范围内相关上市公司营收合计,2019年A股通信行业相关上市公司实现总营收6956亿元,同比增长0.68%,剔除中兴、联通、大唐之后,总收入为3129亿元,同比增长0.25%。增速趋缓的原因在于2019年国内光纤光缆行业需求下滑,导致部分上市公司营收同比下滑,进而使得行业总体增速放缓。

归母净利润方面,2019年A股相关公司归母净利润总和为115亿元,同比下降6.84%,剔除中兴、联通、大唐之后,归母净利润总和为22.77亿元,同比下滑84.5%,大额计提资产减值损失成为行业归母净利润同比大幅下滑的主要原因。资产减值损失计提数额方面,鹏博士为53.90亿,通鼎互联为17.34亿,高新兴为10.44亿,中嘉博创为12.03亿。

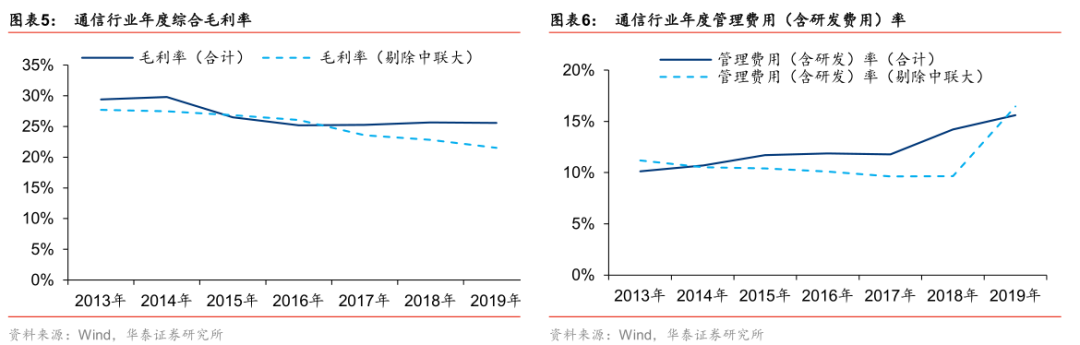

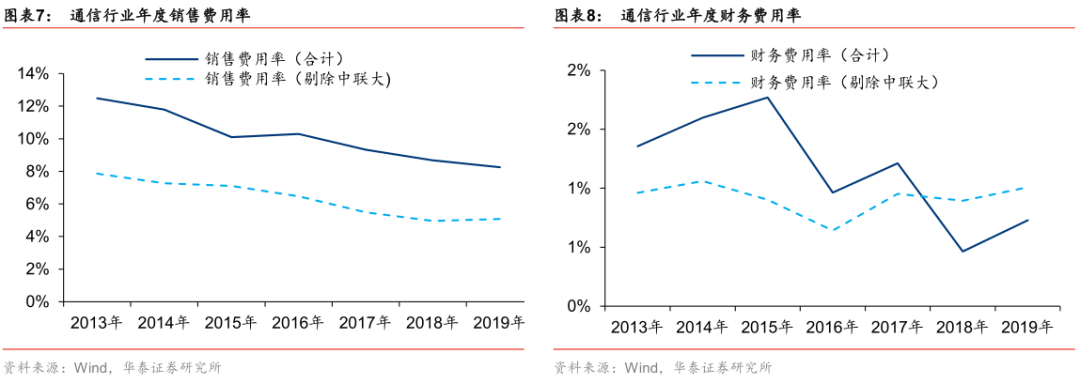

毛利率方面,行业毛利率整体平稳,剔除中兴通讯、中国联通、大唐电信后,2019年行业毛利率有所下滑,主要受光纤光缆价格下降导致毛利率下滑影响。费用率方面,2019年行业管理费用(含研发费用)率进一步提升,我们认为主要研发投入驱动,2019年是正值5G商用前夜,产业链相关公司皆加紧推进新产品研发来分享行业成长红利。销售费用率方面,呈现持续改善的趋势,财务费用率则略有波动。

细分板块:云计算板块景气延续,光模块及主设备景气复苏

细分板块方面,与云计算相关的IDC及网络设备板块景气延续,主要受益于行业数字化需求持续提升带动下流量的增长。海外需求驱动物联网板块在2019年实现了较快的增长。光模块,特别是电信市场应用的光模块产品受益于4G扩容以及5G试商用,景气复苏。主设备方面,海外需求回暖驱动板块景气改善。

通信设备

。该细分板块主要包括中兴通讯、烽火通信、瑞斯康达三家公司。2019年板块实现营收1181亿,同比增长5%。实现归母净利润63.04亿,同比增长205%。受益于国内外运营商市场需求改善,中兴通讯在报告期内营收同比增长6.1%,净利润得到大幅改善,同比增长173%。

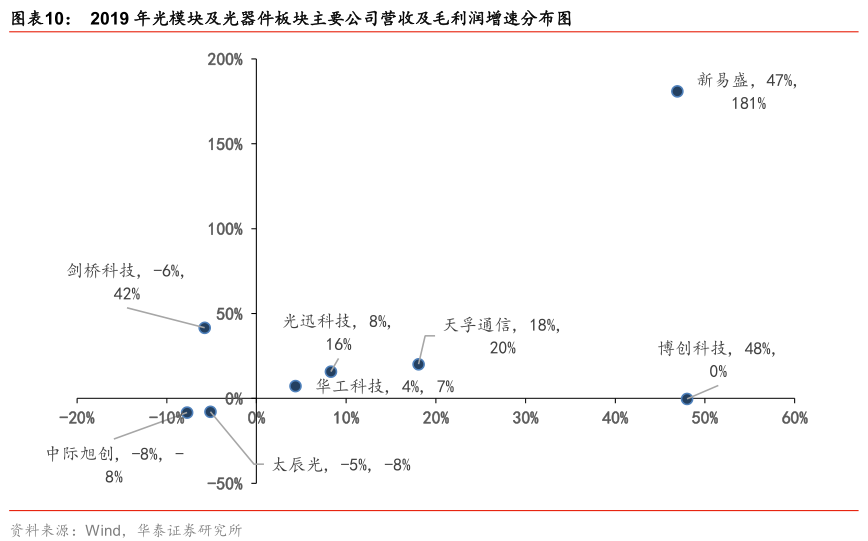

光模块&

光器件

。板块共8家公司,主要包括中际旭创、光迅科技、天孚通信、太辰光、新易盛、博创科技、华工科技、剑桥科技。2019年该板块实现营收213.8亿元,同比增长3%。实现归母净利润19.51亿元,同比增长19%。2019年受到大客户去库存等因素的影响,北美数据中心市场需求有所下滑,导致公司收入同比下降。相比之下,电信市场则受益于国内4G扩容需求提振,景气逐渐复苏。

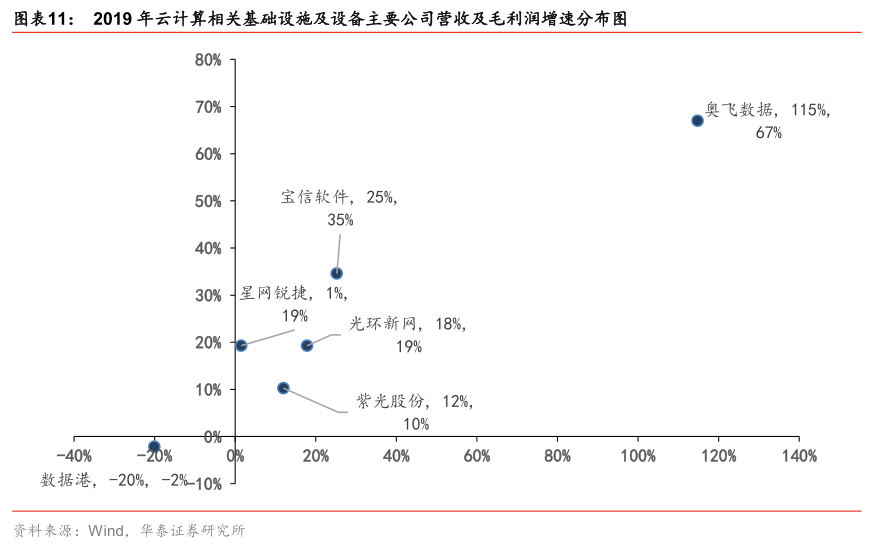

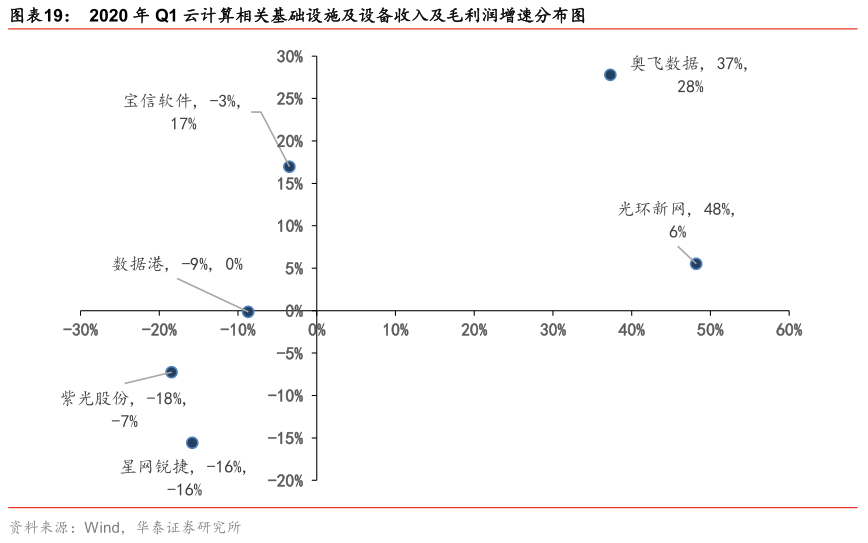

云计算相关基础设施及设备。

该细分板块共6家公司,具体包括紫光股份、星网锐捷、数据港、光环新网、奥飞数据、宝信软件。2019年板块实现营收789.2亿,同比增长12%,实现归母净利润43.7亿,同比增长14%。报告期内,受益于流量持续增长带动的IDC上电率提升,以光环新网、宝信软件等为代表的IDC公司的营收和净利润皆取得了较快的增长。网络设备方面,数字化需求以及运营商大型数据中心集采成为驱动紫光股份及星网锐捷网络设备业务增长的主要动力。

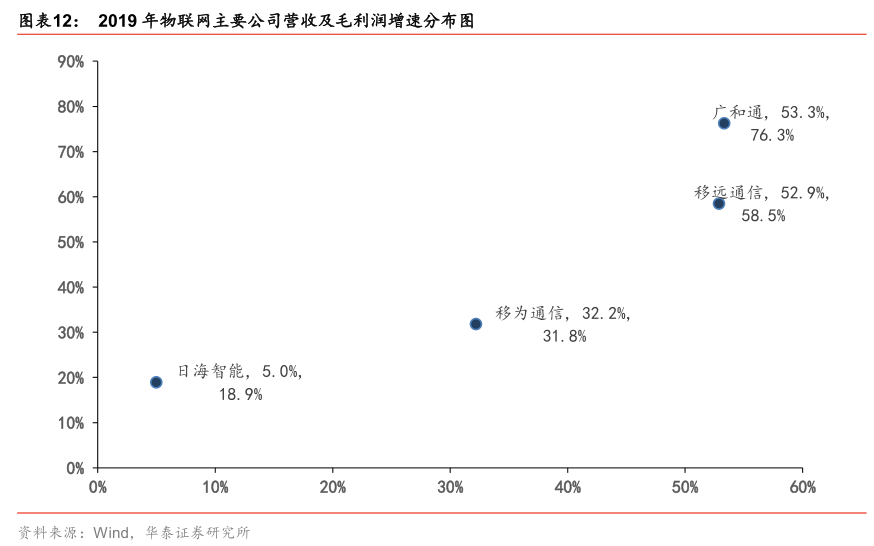

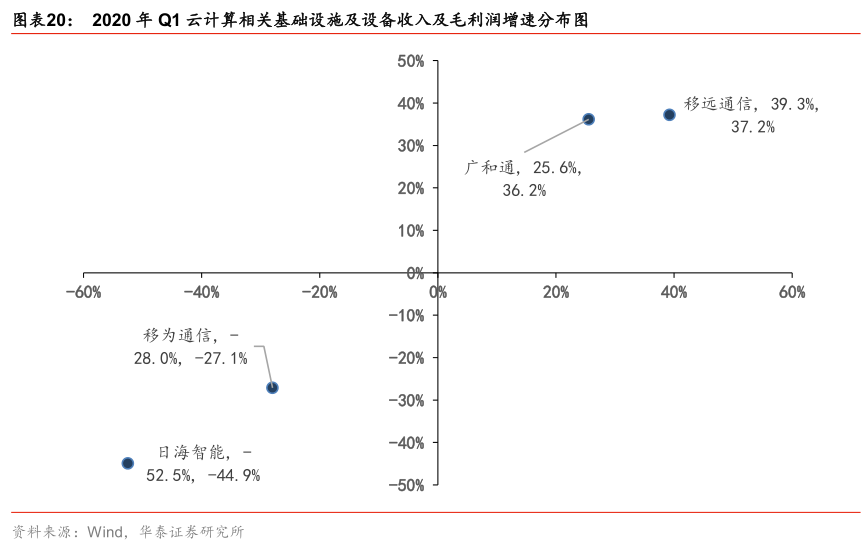

物联网

。板块内的主要公司包括高新兴、日海通信、移为通信、广和通、移远通信。2019年板块实现营收140.1亿元,同比增长13%,实现归母净利润-5.99亿元,同比下滑160%,主要系高新兴计提大额资产减值损失导致(2019年高新兴计提资产减值损失10.44亿)。报告期内海外提升带动物联网模组环节高景气,成为驱动移远通信、广和通、移为通信营收端皆快速增长的主要因素。

2020年一季报总结

截止2020年4月30日,通信行业A股上市公司已完成2020年一季报披露。我们以申万通信指数中的成分股为样本,剔除部分拟退市、收入持续大幅下滑个股,对行业2020年一季报进行统计分析。传统淡季叠加“新冠”疫情使得通信行业一季度营收和净利润皆同比下滑,细分子版块方面亦展现出同样的趋势。

传统淡季叠加“新冠”疫情负面影响,Q1通信行业营收及净利润同比下滑

通常而言,每年的一季度是通信行业的淡季,而2020年一季度突发的“新冠”疫情在物流、生产管理等方面对行业产生了负面影响,导致报告期内行业营收和净利润皆同比下滑。一季度,通信板块实现营收1510亿元,同比下滑9.3%,剔除中兴通讯、中国联通、大唐电信后,板块实现营收555.6亿元,同比下滑21.6%。通信板块实现归母净利润30.55亿,同比下滑52.8%,剔除中兴通讯、中国联通、大唐电信后,板块实现归母净利润9.8亿,同比下滑76.2%。

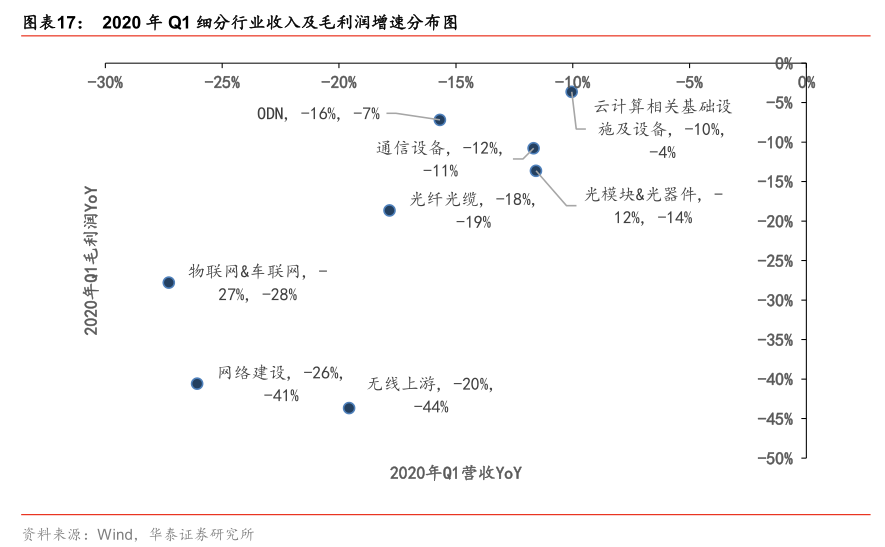

细分板块:云计算相关基础设施及设备板块受疫情影响相对较小

细分板块方面,云计算相关基础设施及设备成为在疫情影响背景下,受影响程度相对较小的细分领域。此外,光模块、物联网领域,需求集中在海外且前期备货充分的公司在一季度则实现了较快的增长。

通信设备

。报告期内通信设备板块实现营收245.7亿,同比下滑12%;实现归母净利润5.42亿,同比下滑49%。

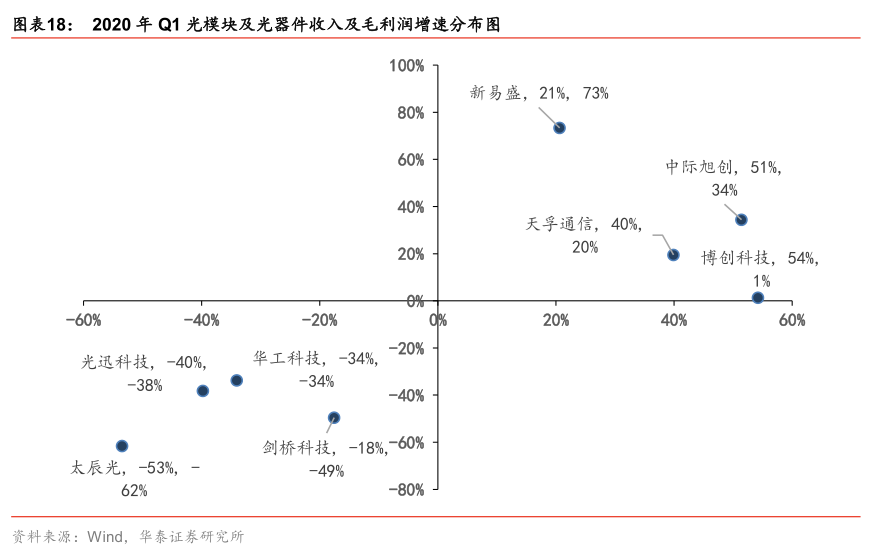

光模块及光器件

。报告期内,板块实现营收40.47亿,同比下滑12%;实现归母净利润1.96亿,同比下滑46%。尽管板块方面呈现出下滑的趋势,但板块内相关个股则展现出不同的业绩表现。其中中际旭创、天孚通信、新易盛皆实现了营收和净利润的同比提升。主要系公司海外业务占比较大,前期备货充足且复工进度较快共同推动。

云计算相关基础设施及设备

。报告期内,板块实现营收151.1亿,同比下滑10%,实现净利润7.87亿,同比下滑4%。相比于其他板块而言,云计算相关基础设施及设备是在疫情影响之下,相对表现较为突出的细分领域。其中部分IDC公司受益于疫情期间,线上化需求的提升,收入和净利润皆保持了正增长,而网络设备公司由于疫情对于产品销售和生产环节产生负面影响,收入和净利润同比下滑。

物联网

。报告期内,板块实现营收27.0亿,同比下滑27%;实现归母净利润2800万,同比下滑89%。个股方面差异显著,收入端,受益于海外需求拉动,移远通信和广和通皆保持了正增长。

投资建议

过去的2019年是通信行业从4G向5G转折过度的一年,2020年行业将正式进入5G时代。今年一季度,受疫情影响通信行业景气度出现阶段性下滑。进入Q2,国内疫情逐步得到控制,产业链相关企业生产恢复进度良好,同时运营商5G无线设备、核心网设备、光模块等招标落地,我们认为通信行业将在二季度开始进入旺季,产业景气度环比改善,在这一阶段细分行业龙头公司更为受益。

建议关注:中兴通讯、华工科技、中际旭创、新易盛、紫光股份、星网锐捷、光迅科技、移远通信、奥飞数据、光环新网、数据港等。

风险提示

1、海外疫情恶化。通信产业链全球分工,上游核心芯片主要从海外采购,当前海外疫情正处于持续蔓延的阶段,若海外疫情进一步恶化,对于上游芯片生产和物流端产生影响则会影响规模相关公司业绩进展。

2、中美贸易摩擦争端再起。中美贸易关系存在一定的不确定性,贸易摩擦激化或将在短期内影响上游核心芯片供应导致国内5G网络建设进程不及预期。

3

、国内5G网络建设投入不及预期。网络建设的进程同运营商实际资本开支密切相关,若运营商资本开支投入不及预期,将放缓5G网络建设进程。

王林

华泰证券通信行业首席分析师

执业编号:S0570518120002 经济学博士,15年通信行业工作经验,7年证券行业经验。2017年金牛奖第一名,新财富第四名,保险资管最佳分析师第二;2016年新财富第三,水晶球第二。

付东

华泰证券通信行业分析师

执业编号:

S0570519080003

中科院光电子器件方向博士,2017年7月加入招商证券研究所,2018年12月加入华泰证券研究所。

陈歆伟

华泰证券通信行业分析师

执业编号:S0570518080003

东南大学移动通信国家实验室工学硕士。2年行业工作经验,1年券商产业研究经验。曾任职于上海华为技术有限公司,参与P7、Mate7等多款旗舰手机研发。

赵悦媛

华泰证券通信行业分析师 执业编号:S0570519020001 理学硕士,2017年9月加入招商证券通信团队,2018年12月加入华泰证券研究所。

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。