做极品投资,与伟大的企业家同行,向伟大的时代致敬!

图文来源/点拾投资朱昂(ID:dianshi830)

2019年的巴菲特致股东信终于和大家见面了。每一次巴菲特的股东信都是如此相似,他似乎会翻来覆去讲几个观点,包括国运的重要性、包括对于风险的识别、包括投资现金流的价值。而每一次巴菲特的股东信,也都会给我们带来新的智慧。

巴菲特用一生做了一个实验:价值投资的有效性和可行性。这个实验的结果全世界投资者都已经看到了。而且巴菲特证明了一点:价值投资其实也可以很简单。你不需要大量的员工,不需要超级充沛的体力,不需要独特的资源,甚至不需要每天200%的努力。价值投资可以很简单,却也不容易。因为,极少有人真正理解时间的价值,极少有人愿意慢慢变得富有。

今天我们和大家分享对于最新一期巴菲特股东信的解读,希望给大家带来帮助!

翻看两年前我们在2017和2018年对巴菲特股东信解读的文章中,我们非常强调一个事情“巴菲特的爱国”。可以说在所有的投资大师中,巴菲特是最爱国的之一。我们曾经也单独做过一篇分享,从巴菲特的成功背后我们看到了,投资就是赌国运。

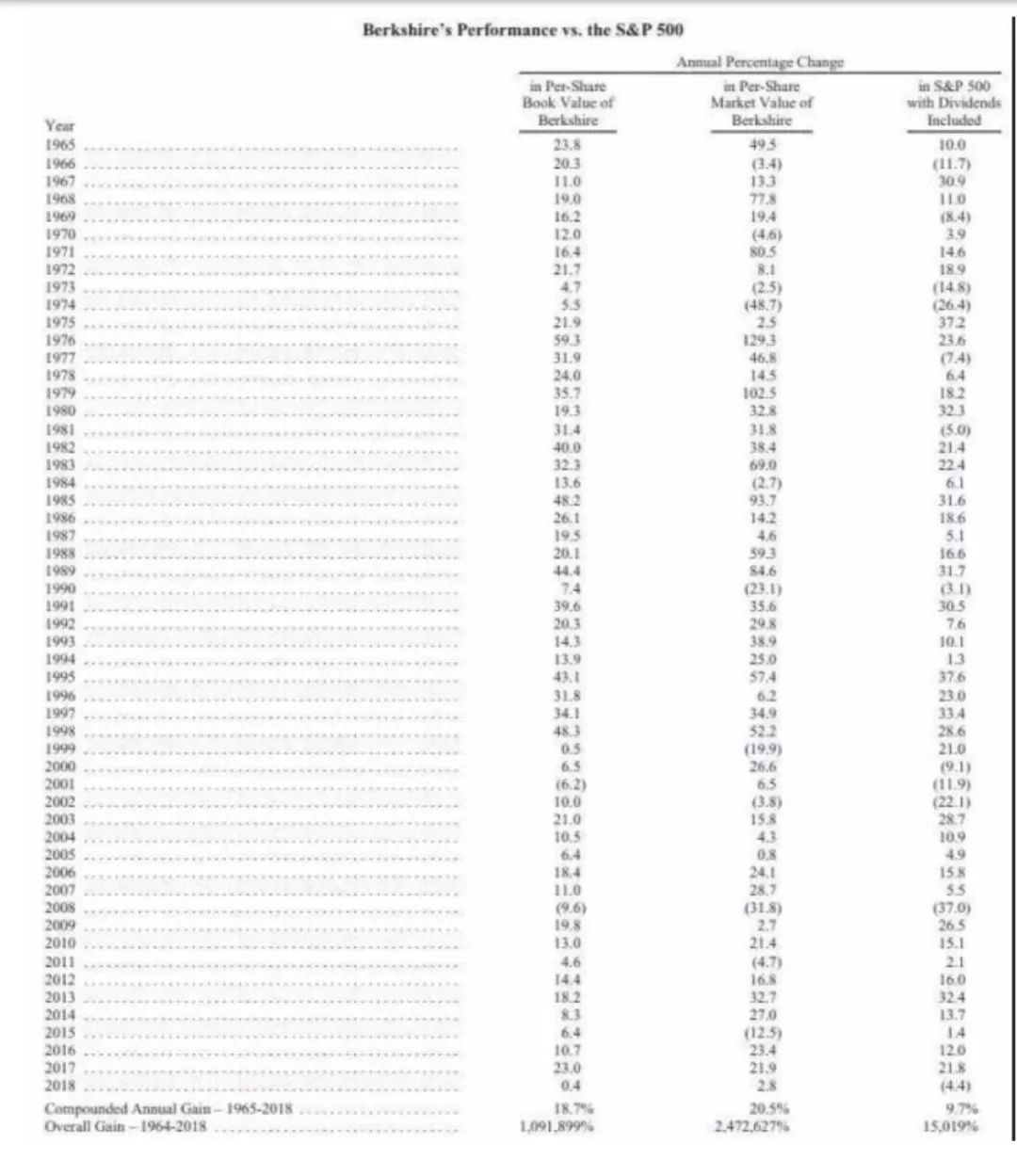

每一次巴菲特股东信的第一页,一定是伯克希尔哈撒韦每一年的收益率,和标普500包括分红的净值增长做对比。今年,伯克希尔哈撒韦基于市价的每一股年化收益率为20.5%。这个数字在2018年全年增长了2.8%。从1965年巴菲特做投资以来,其基于市价的单一年份回报率只有10年是负回报率,其他年份全部正收益。

比较惨的年份是1974年的-48.7%、1990年的-23.1%、1999年的-19.9%和2008年的-31.8%。巴菲特不是一帆风顺,其投资生涯也经历了美国经济的几次危机。其中包括70年代滞涨导致的漂亮50泡沫破灭,90年代初的原油危机、2000年的网络股泡沫破灭和911恐怖分子袭击,2008年的次贷危机。但是在这个过程中,美股都在调整后创了新高。

我们看一个更加重要的数字,1965年到2018年,标普500包含分红率的净值增长年化收益率为9.7%!从全球所有大类资产的角度看,这么长的时间,能取得如此高的年化收益率,都是极度优秀的。

本身,巴菲特在一个长期最好的贝塔(Beta)之中。

这一次巴菲特股东信中,专门有一个章节对于“赌国运”的回顾。的确,巴菲特做投资的77年(从他11岁第一次买股票开始),就是美国经济茁壮成长的77年。我们从一个宏观经济的角度看,二战之后美国相对欧洲具备了制造业红利(本土制造业基本没有被战争摧毁)以及人口的红利(美国战争死亡人数比例远低于亚洲和欧洲)。经济的增长靠人口和劳动效率的提升。于是,美国从二战后开始了黄金的50年经济增长。

而且美国股票市场历史上最长的两次大牛市:80年代到2000年这一波,以及2009年到今天这一波,都被巴菲特完整的享受到了。这两波历史上最昌盛的牛市,也基于美国经济最长的一段扩张周期。

所以,巴菲特长期爱国。他知道,离开了Beta,他什么都不是。他做的会比Beta更好,但他的投资收益率,必须建立在美国经济长期持续的繁荣。这一点和一些市场中性策略思维的人完全不同,后者认为无论市场好坏,都可以通过对冲或者套利策略来取得和市场Beta本身没有相关度的收益。

去年许多人和笔者讨论巴菲特买苹果的案例,随着苹果股价的下跌,许多人认为已经跌破了巴菲特的成本价。他买苹果的股票,是亏钱的。我当时的理解是,巴菲特是从一种Beta的角度去买苹果的。作为最能体现美国经济的上市公司。截止2018年底,苹果依然是巴菲特的第一大重仓股。

在此次股东信中,巴菲特说伯克希尔哈撒韦已经逐渐从一家股票投资公司转变为经营企业型的公司。这背后也反映了巴菲特对于价值投资的真实实践:购买一家公司是基于其长期价值成长和现金流的回报。

巴菲特将自己,和企业的管理层放在了同一立场上。这么做,短期风口的钱,概念的钱,博弈的钱巴菲特都会错过。然而,在一个足够长的时间维度,这种做法证明了价值投资的有效性。而且是一种长期可持续的投资方法,即使到了90岁的高龄依然可以持续做。

随着时间的推移,巴菲特通过此前的投资,为伯克希尔哈撒韦创造了大量的可持续现金流。这种现金流不仅仅体现在分红股息上,还体现在这些企业自己的在手现金和巨额利润。这意味着这种现金流将成为长期可持续性的资产。有些公司甚至创造的总现金流,已经超过了巴菲特当年投资的金额了。比如巴菲特购买美国运通(American Express)股权的支出为13亿美元,而去年这家公司就赚取了69亿美元,基于伯克希尔哈撒韦的股权份额占比,对应12亿美元。简单来说,巴菲特投资的这些企业不断滚雪球,最终一年可以分红的金额和当年购买金额相当了。

更重要的是,这些现金流可以购买其他更好的资产。巴菲特只要坐在那里,不断做投资就行了。

如果我们要定义一个“巴菲特指标”,那就是ROE。巴菲特购买的几乎都是高ROE公司。这些高ROE的公司,往往具有很强的创造现金流能力。这也是为什么,巴菲特很少去买依然需要大量资本开支的高科技企业,因为许多高科技企业创造现金流的能力不强。

所以,巴菲特也曾经反思过自己错过了伟大的亚马逊。毕竟亚马逊创造自由现金流的能力每年都在提高!

从投资的角度看,当你把自己作为公司的管理层,从长期股东角度出发,投资就变得更加简单了。

巴菲特的持仓,其实在股东信之前就有人分享了。当时还有一些人比较关注巴菲特在卡夫食品的踩雷。巴菲特此次也在股东信说了,大家还是不要关注树木,更应该看清楚森林。那么巴菲特持仓股的特征表现是哪些森林呢?

下面是巴菲特持仓市值最大的15只股票,主要分布在金融、消费品和航空。我们看到这些公司都有一些共同的特征:他们有明确的“美国”标签。不仅仅能够成为美国市场的细分龙头,还有较强的海外扩张能力。这些公司要么有品牌、要么有渠道壁垒、要么有产品特征壁垒,导致其用户的粘性很高。这些公司都体现了巴菲特看重的“复购率”,或者用另一句话说就是上瘾。你喝了可口可乐,你就会一直喝下去。你用了苹果手机,基于其封闭的系统,你会很难离开IOS平台。你成为了美国运通的客户,你会习惯其优质服务,大概率不会离开。