编辑|七月

作者|光大期货研究所纯碱分析师 张凌璐

号外号外,又一期货品种即将上市了,它就是“纯碱”,又名碳酸钠、苏打等。很多人一听说,我知道,这不是做面用的发酵粉吗?恭喜你,答错了,那玩意叫碳酸氢钠,俗称小苏打。

下面我们正式进入今天的主题——读懂“纯碱”!

纯碱基本属性

纯碱学名碳酸钠(Na2CO3)、洗涤碱,国际贸易中又称苏打或碱灰,分子量105.99,化学品的纯度多在99.5%以上(质量分数)。

纯碱属于盐类,常温下为白色无气味的粉末或颗粒,有吸水性。(受潮吸水后容易变质成碳酸氢钠)纯碱(碳酸钠)易溶于水,其水溶液呈强碱性(pH=11.6)且有一定的腐蚀性,能与酸、盐(钙盐、钡盐)发生复分解反应。纯碱稳定性较强,但高温下也可分解。

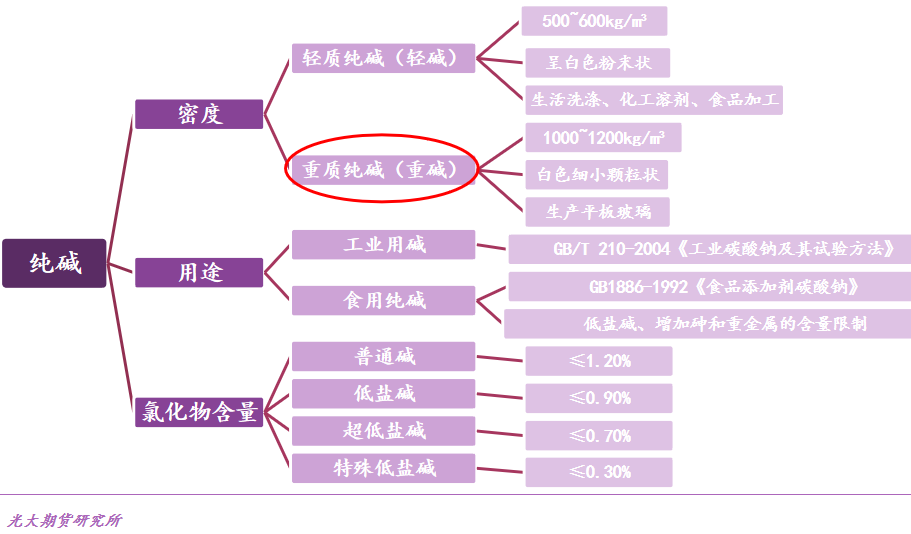

根据密度的不同,纯碱主要分为轻质纯碱和重质纯碱,其化学成分都是碳酸钠,但物理形态不同:轻质纯碱密度为500-600kg/m3,呈白色结晶粉末状;重质纯碱密度为1000-1200kg/m3,呈白色细小颗粒状。

与轻质纯碱相比,重质纯碱具有坚实、颗粒大、密度高、吸湿低、不易结块、不易飞扬、流动性好等特点。此外,也有超轻质纯碱和超重质纯碱,密度分别为370kg/ m3左右和1550-2553kg/ m3。

根据用途的不同,纯碱可分为工业纯碱和食用纯碱。食品纯碱在食品上使用比较广泛,里面即使含有有害的物质,也需要控制在国家有关标准规定的范围内。

但是工业纯碱是对这方面没有要求的,工业纯碱的质量技术指标也有,只要分为7个方面,分别是它的总碱量、含有的氯化钠、铁、烧矢量和它的堆积密度,还有粒度。食品纯碱和工业纯碱两者的生产环境也不一样的,食品纯碱对生产环境要求比工业纯碱高的多,能够达到加工食品的要求。

根据氯化物含量的不同,纯碱可分为普通碱、低盐碱、超低盐碱、特殊低盐碱。依照国标标准,普通碱氯化钠的质量分数≤1.20%;低盐碱氯化钠的质量分数≤0.90%;超低盐碱氯化钠的质量分数≤0.70%;特殊低盐碱氯化钠的质量分数≤0.30%。

纯碱现货市场分析

1.产能、产量分布及生产工艺

我国是纯碱生产第一大国,产能主要集中在华东地区的山东和江苏、西北地区的青海、华中地区的河南与湖北、华北地区的河北与天津,以及西南地区的四川和重庆和华南地区的广东等地。

2019年全国纯碱总产能3314万吨,同比增加120万吨,增幅3.62%;在产产能3169万吨,产能利用率高达95.61%。

2018年,我国纯碱生产企业共44家,年产能在百万吨及以上的企业12家,合计产能1760万吨,占国内总产能的56%。产能在50-100万吨之间的中型企业13家,总产能835万吨,占比27%。50万吨以下的小企业19家,产能合计520万吨,占比17%。

国家统计局数据:2018年全年中国纯碱产量2620.49万吨,同比减少5.3%;

2019年1~10月纯碱产量1873.4万吨,同比2018年同期的1692.3万吨增加10.70%。

·2018年,山东省纯碱产量438.47万吨;其次为江苏省,产量437.84万吨,与山东省差距不足1万吨;第三名为青海省,2018年产量达到432.02万吨。

河南、河北、四川、湖北、重庆、天津、广东等省份分别位居2018年产量前十。

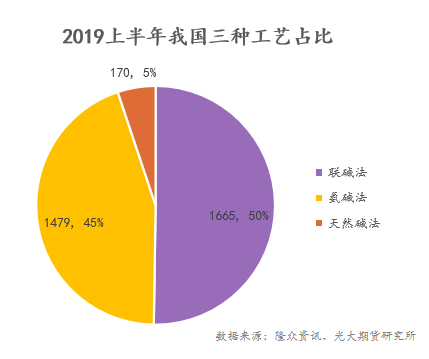

截至2019上半年,联碱法产能约1665万吨,占国内纯碱总产能的50.24%,氨碱法产能1479万吨,占总产能的44.63%,而天然碱法产能占比只有5.13%,产能仅有170万吨。

联碱法、氨碱法以及天然碱法生产的纯碱均为轻碱,厂家通常通过轻碱再加工生产重碱

我国纯碱企业重质化率在40%~60%;厂家可根据产能比例、下游需求、轻重碱价差等因素调节轻碱和重碱生产比例。

2、国内纯碱消费情况

国家统计局数据显示,2018年我国全年纯碱消费量2512万吨,同比2017年减少66万吨,但从2010年至今消费增长635万吨,增长率高达34%。

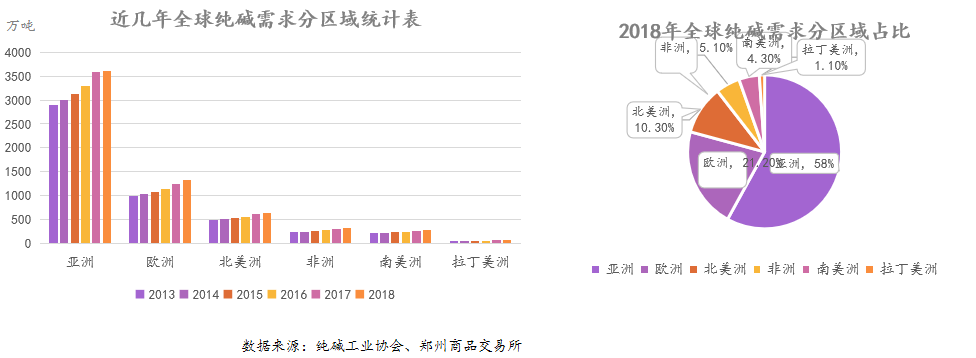

2018年全国重碱需求量1347万吨,对纯碱总需求增长贡献率83%。重碱需求占比从2010年的44%提升至2018年的54%。

轻碱需求增长持续放缓,2018年需求量1165万吨,较2010年仅增长110万吨。

我国纯碱仅有4%用于食品行业(食用纯碱),其余96%均属于工业用碱,用于工业生产原料或辅助添加剂。

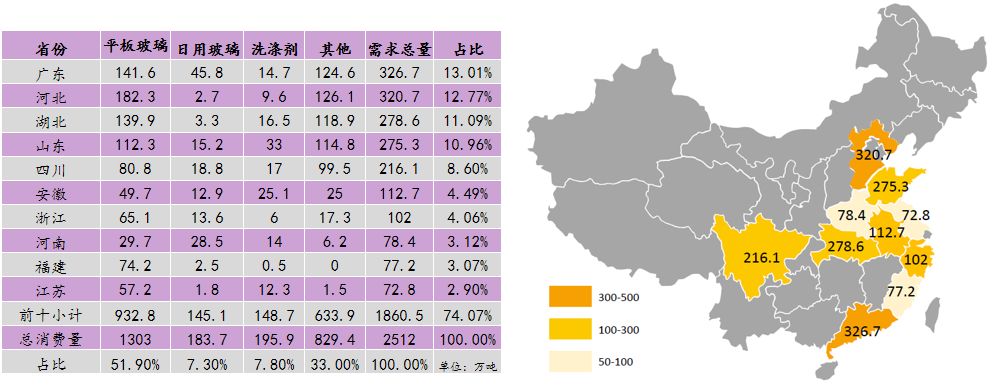

2018年平板玻璃对纯碱的需求量为1303万吨,占需求总量的51.9%;无机盐行业对纯碱的需求量为287万吨,占比11.4%;日用玻璃对纯碱的需求量为196万吨,占比7.8%;洗涤剂行业纯碱的需求量为184万吨,占比7.3%;氧化铝行业对于纯碱的需求量为50万吨,占比2.0%。

3、纯碱产业链

纯碱是重要的化工原料,其产业链覆盖了动力煤、天然气、原盐、石灰石、合成氨等等上中游原料和技术,下游更是覆盖至建材、轻工、化工、冶金、纺织等工业部门,终端产品也渗透到我们的日常生活中各个方面。

(1)、纯碱产业链上游

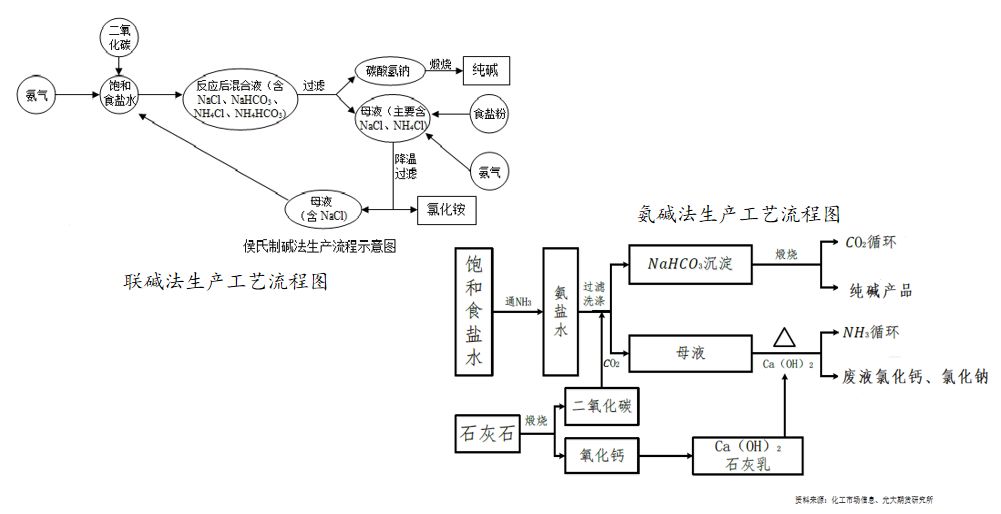

根据纯碱不同的生产工艺,所需的生产原料也不完全相同。天然碱法制碱的上游为天然碱矿,氨碱法制碱的上游是原盐和石灰石,联碱法制碱的上游是原盐和合成氨。制碱的燃料主要是动力煤,个别企业也会用到天然气。

(2)、纯碱产业链中游

纯碱工业的主要产品是轻碱和重碱,重碱由轻碱加工转化而来。除轻碱及重碱以外,联碱法生产纯碱会产出副产品氯化铵,简称氯铵,是一种速效氮素化学肥料,也可用于电池制造、电镀、印染等。农用氯化铵含氮量25~25.4%,但因其含有氯基因子,对土壤损害较大,在环保日趋严重的大背景下,后期发展空间有限。

(3)、纯碱产业链下游

玻璃是纯碱最重要的下游需求,需求占比约50% 左右,其中包括平板玻璃、日用玻璃、光伏玻璃等。重碱主要用于生产平板玻璃。轻碱主要用于日用玻璃行业、洗涤剂和食品行业等。无机盐领域根据行业的不同选择使用轻碱和重碱。洗涤剂和氧化铝行业的部分下游企业可以根据纯碱和烧碱的价格变化对窑炉进行改造更换投料,降低生产成本。

中国纯碱行业运用较多的销售模式分别是直销、代销和经销。直销是纯碱销售最常采用的方式。

国主要纯碱贸易区域中,净调出省(市、自治区)5个,调出纯碱总量1318万吨;净调入省(市、自治区)23个,调入纯碱总量1231.9万吨。

4、国内纯碱贸易情况 - 仓储物流及进出口

国内纯碱贸易运距基本在2000公里以内。运输多以300公里为界,300公里以内以公路运输为主,300公里以外以铁运为主。船运主要包括沿长江运输和海运,运距在1000公里以内。

三种运输方式的成本比较之下,水运成本最低;铁路运输次之,汽运成本相对较高。

轻碱堆积密度小于重碱,所占体积较小,因此运输成本也比重碱高。

纯碱储存要求:一是贮存于阴凉干燥的仓库内,防止受潮、日晒;二是与易(可)燃物、酸类、铵类等分开存放;三是需要包装密封,防潮,防破损,防污染;四是存储区内放置合适的材料来收容泄漏物。

我国纯碱进口数量较少,2018年全年进口量不足30万吨,其中,美国是我国纯碱进口的主要来源国,2018年占到中国进口总量的93%左右。其次为日本、土耳其,2018年全年供给中国纯碱数量分别为9848吨、669吨。

我国长期经营纯碱出口业务的企业有唐山三友、连云港碱业、山东海化、山东海天、湖北双环、重庆宜化、青海五彩碱业以及天津渤化红三角国际贸易有限公司。

我国是全球第一大纯碱出口国,出口目的地以东南亚、东北亚和南亚国家为主,其中韩国的数量最大,2018年韩国进口我国纯碱数量23.9万吨,三年均值28万吨。其次为印尼、越南、泰国、孟加拉国、菲律宾、印度、尼日利亚、日本、马来西亚等国家。

国际纯碱市场

近年来,国际纯碱产能和产量呈逐年上升态势。纯碱产能从2013年的6119.8万吨上升至2018年的6950.0万吨,增长13.6%;产量从2013年的5563.8万吨上升至2018年的6275.0万吨,增长12.8%。纯碱全球产能利用率维持在90%左右。

从生产工艺分布上看,氨碱法装置分布广泛,占比约为47%;天然碱法装置约占24%,主要分布在美国、土耳其和中国;联碱法装置约占23%,几乎全部分布在中国。

亚洲是世界上最主要的纯碱生产区域,其次是北美洲和欧洲;非洲、南美洲和拉丁美洲2018年的纯碱产量占全球总产量比例分别为4.0%、2.6%和0.7%。

2018年,国际纯碱市场需求总量为6230万吨,主要集中在亚洲、欧洲和北美洲。

国际纯碱主要的出口国是美国、土耳其和中国。美国纯碱的国内消费量不到产量的一半,其余纯碱用于出口。土耳其国内发现天然碱矿以来,陆续建成年产能400万吨的天然碱法生产线,几乎全部用于出口。其纯碱出口量于2017年超越中国成为世界第二。

中国是国际上最大的纯碱生产国。但因中国国内的纯碱需求量大,同时是国际市场中的价格高地,在纯碱出口市场中并没有太大的优势,2018年,中国纯碱出口仅占到国内产量的5%。

纯碱价格分析

1、纯碱历史价格走势分析

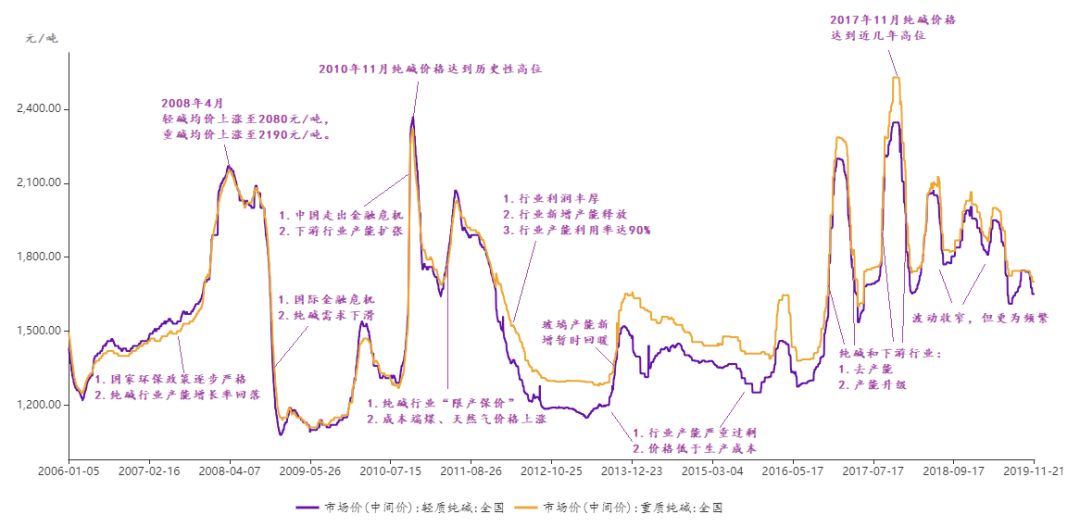

我国纯碱价格2012—2016年处于底部盘整区域,轻质纯碱价格区间在1200—1400元/吨,重碱价格区间在1400—1600元/吨。但自2016年年底开始,纯碱价格出现大幅振荡,轻碱价格2017年年底、2018年年初达到2300元/吨,重碱价格达到2500元/吨。

2019年年初以来国内纯碱市场整体走势平稳中有所走弱,下游需求相对较弱,价格普遍下行。相对来讲,轻碱价格趋弱,而重碱价格反而有所走强。国内轻碱市场主流价格1500元/吨左右,重质碱市场主流价格在1850—1950元/吨,沙河地区重碱价格达到1900元/吨左右。

轻碱重碱价差通常在50~100元/吨;轻碱与重碱价格相关系数达到0.9682。

原因:一是成本差异;二是统计口径;三是供需格局不同

1、2019年我国纯碱行业生产维持偏高水平,数据显示,截至2019年10月底中国纯碱产能3300万吨,较2018年增加125万吨,增长幅度4%。预计明年纯碱行业产能将再度释放。

2、国家去产能去库存政策影响,纯碱下游行业如玻璃、氧化铝、泡花碱、印染、洗涤等产业不断优化,淘汰劣质产能;另外,在经济低迷的背景下,下游行业产能受限,难以消化纯碱新增产能。

3、房地产、汽车行业进入下行周期,平板玻璃对纯碱需求量堪忧;当前处于房地产行业淡季,平板玻璃需求走弱

综述:纯碱行业产能释放,下游受限,价格难以上涨;纯碱期货上市后大概率弱势运行。

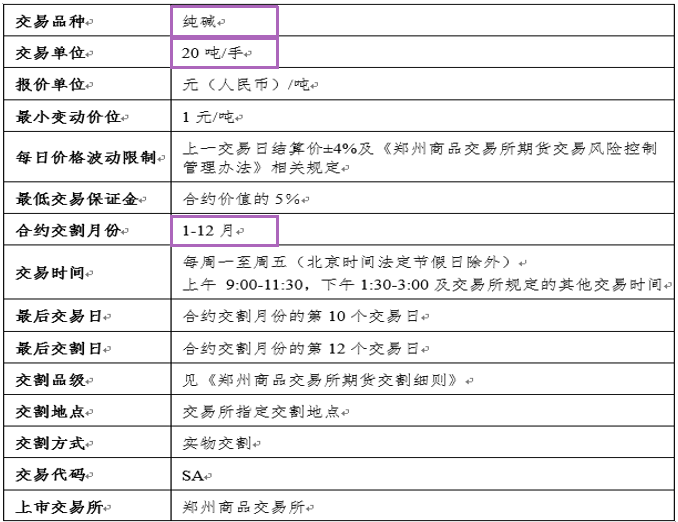

纯碱期货合约细则

·交割单位:20吨/手

·交割基准价:该期货合约的基准交割品在基准交割地出库时汽车板交货的含税价格(含包装)。

·基准交割品:纯碱期货基准交割品为符合《中华人民共和国国家标准 工业碳酸钠及其试验方法第1部分:工业碳酸钠》(GB/T 210.1—2004)II类优等品的重质纯碱;氯化钠(以干基的NaCl的质量分数计)≤0.6%,无替代交割品。

·首批交割区域:河北为基准交割区域;湖北为非基准交割区域,升贴水为0元/吨

·交割方式:仓库交割和厂库交割,其中厂库交割采用送货制

·包装:纯碱交割品的包装应符合《纯碱国标》规定。纯碱单包净重为1吨以及交易所公告的其他规格。

·交割费用:运达仓库指定货位前的一切费用和货物装到汽车板的出库费用由卖方客户承担;货物出库装到汽车板后的一切费用(普麦不含包装)由买方客户承担。(注:纯碱包装物不另行计价。)

加好友dznc00进兔期妹粉丝群!~

【 免责声明:大宗内参力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。本报告信息均来源于公开资料或实地调研,作者对信息的准确性和完整性不作任何保证。大宗内参提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与本文作者、大宗内参无关。】