研报点评

投资市场热点更迭,每个热点都存在投资逻辑,作为投资者很难辨别真伪。【独角兽研究】会不定期对热点行业进行独家点评,通过产业链深入研究将这些热点行业存在的风险及真正的成长性挖掘给广大读者。

来源|wind、方正证券研究所

编辑|独角兽智库

1、涨前背景:经济二次触底,降息大周期尾部流动性历史宽松,供给侧改革红利

1.1 经济二次触底,稳增长压力仍在

本轮上涨前,经济已经二次触底,但稳增长压力仍在,2001年后三个季度GDP同比增速分别为8.6%、8.0%和7.5%。按照GDP支出法统计口径分析,投资是对经济稳增长贡献最大的变量;按照一、二、三产业口径分析,第二产业是贡献最大的变量。具体来说:2001年全社会完成固定资产投资36898亿元,比2000年增长了12.1%、加快了2.8个百分点,特别是更新改造和房地产开发投资分别增长15.3%和25.3%;财政赤字大幅增加,自1998年以来开始实施的积极的财政政策是托住经济、没有实现失速下滑的最主要因素。

进出口开始好转:2001年美国(911事件)、日本(日元大幅贬值)、欧元区(欧央行四次降息)经济均出现衰退,全球贸易增长从2000年的12.4%降至2%,极度萎缩;进入2002年1月,由于外部环境压力趋缓及基数因素影响,中国进出口贸易额同比增长了29.2%和21.9%,但未能成为扭转经济形势的主要变量。

消费有所回落:2001年全社会消费品零售总额37595亿元,增长10.1%,增幅比上年提高0.4个百分点,增量对经济整体影响不大;2001年12月至2002年1月,全社会消费品零售总额分别当月同比增长9.6%、7.9%,较2001年三四季度已经有所下滑。

图表1:经济二次触底

资料来源:wind、方正证券研究所

图表2:固定资产投资完成额保持增长

资料来源:wind、方正证券研究所

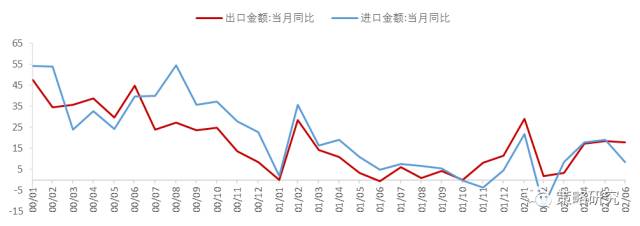

图表3:进出口有所好转,但不是支撑经济增长的主要变量

资料来源:wind、方正证券研究所

图表4:消费有所回落

资料来源:wind、方正证券研究所

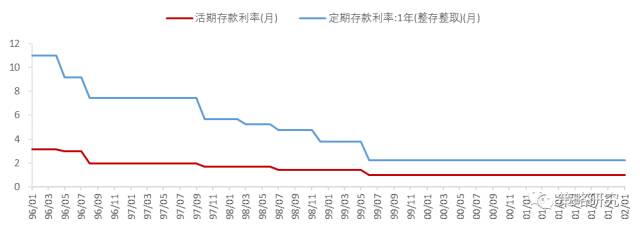

1.2 降息大周期尾部,利率处于历史低位

1998至2002年中国处于长期通缩背景:自1996年5月1日开启降息周期以来至2002年,央行累计下调基准利率675个基点、下调存款准备金率700个基点;这一时期处于降息大周期尾部,流动性历史宽松、利率水平处于历史低位。

2001年央行继续执行“稳健”的货币政策,通过公开市场操作引导货币市场利率下行、微调利率结构;当年银行间债券市场回购加权平均利率年末为2.15%,比年初下降0.37个百分点;同业拆借加权平均利率年末为2.39%,比年初下降0.12个百分点。

图表5:利率历史低位

资料来源:wind、方正证券研究所

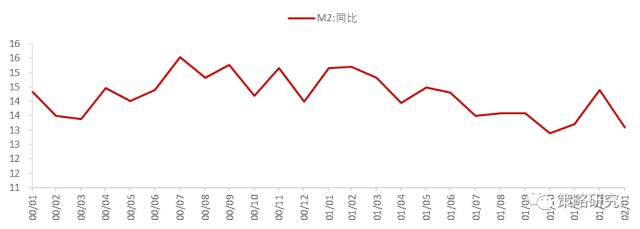

图表6:M2增速小幅回落,但仍在高位

资料来源:wind、方正证券研究所

图表7:银行间质押式回购加权利率下行

资料来源:wind、方正证券研究所

1.3 从调结构到稳增长、扩大内需,政策友好

1996至2000年,中国进行了供给侧改革,以推行去产能、去杠杆、修复金融机构资产负债表等结构性改革措施来解决经济结构性失衡、国企亏损、产能过剩、金融系统风险、通缩及失业等问题。经过这一轮改革,制造业国企淘汰了大量落后和过剩产能,国企员工减少3千万,数量下降4万家;成立四大AMC发行1.06万亿元专项金融债,帮助商业银行实现了债务重组。

在本次上涨前,中国正处于供给侧改革的效果评估阶段,政策主线逐步由调结构转为稳增长,依靠积极的财政政策和“稳健”的货币政策来扩大国内需求。总体来说,这一时期政策友好。

2、反弹催化剂:国有股减持遭暂停,降息

2.1 国有股减持遭暂停,加入世贸倒逼市场化改革

2001年6月12日,国务院颁布《减持国有股筹集社会保障资金管理暂行办法》,其中第五条规定:新发、增发股票时,应按融资额的10%出售国有股;国有股存量出售的收入,全部上缴全国社会保障基金。在此后的四个月时间里,由于担心大量国有股减持冲击市场,并且对减持收入充实社保基金的正义性存疑,两市下跌了30%。10月22日,证监会宣布暂时停止执行《减持国有股筹集社会保障资金管理暂行办法》第五条的规定,10月23日,沪深股市两市股票几乎全线涨停,股指一度接近涨停。11月14日,证监会规划委开始向全社会公开征集国有股减持方案,期间共收到4000种方案,充分显示了市场参与各方面对此的高度重视。

2002年1月26日,证监会规划委在其网站上公布“国有股减持方案阶段性成果”,强调该方案仅是框架性和原则性方案,并非最终的操作性方案。6月24日,国务院通知:除企业海外发行上市外,对国内上市公司停止执行《减持国有股筹集社会保障资金管理暂行办法》中关于利用证券市场减持国有股的规定,并不再出台具体实施办法。可以说,国有股减持方案的暂停和终止主导了本轮行情,是最立竿见影的政策催化剂。

政策其他方面,宏观调控的主线由调结构转为稳增长,依靠积极地财政政策和“稳健”的货币政策来扩大国内需求;从以超经济手段强制出清的危机处理式改革过渡为推进体制机制建设的市场化改革方向,特别是从2002年初全面启动多哈回合谈判开始,中国为加入世贸组织倒逼加速了市场化改革进程,包括东盟中国自由贸易区启动、对国企垄断行业企业的体制改革和价格形成机制改革、条件性放开内外资介入金融机构出股比例等一系列改革措施;推进城镇住房货币化进程,推行住房公积金改革。这些改革措施在一定程度上为反弹行情创造了宽松的政策环境。

2.2 第八次(本轮最后一次)降息,流动性历史宽松

这一时期正处于流动性宽松大周期的尾声,央行继续执行“稳健”的货币政策,货币供应量增速加快,货币流动性稳步提高。

2002年2月21日,央行第8次降息并缩小了存贷款利差,金融机构一年期存款利率1.98%,为改革开放二十年来历史最低水平;企业因此减少300亿元利息净支出。

2002年一季度,央行本外币公开市场操作投放基础货币同比上年增加1918亿元,货币流动性比例M1/M2较全年0.38低了2.06个BP,为全年最低点。

图表8:本轮最后一次(第八次)降息后,流动性处于历史宽松底部

资料来源:wind、方正证券研究所

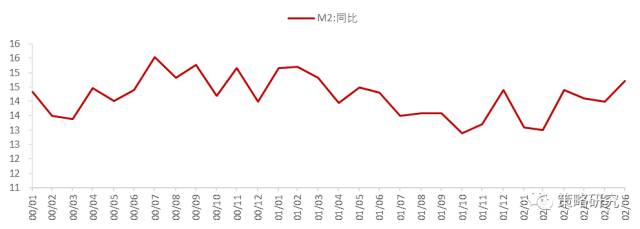

图表9:M2仍然维持在高位

资料来源:wind、方正证券研究所

图表10:银行间质押式回购加权利率进一步下行

正证券研究所

正证券研究所

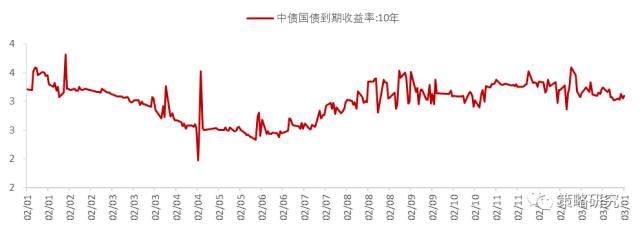

图表11:10年期国债收益率下行

资料来源:wind、方正证券研究所

2.3 投资拉动经济实现恢复性增长,企业盈利小幅改善

这一时期,国内经济实现了恢复性增长,2002年前两个季度GDP同比增速为8.9%和8.8%。按照GDP支出法统计口径分析,投资是对稳增长贡献最大的变量。其中工业投资和工业增加值从2001年底开始改善,对GDP的同比增长贡献率最大:其中上半年全国工业企业累计完成工业增加值14460亿元,增长11.7%,较一季度高0.8个百分点,轻重工业生产保持同步增长格局,上半年分别增长11.8%和11.6%,在工业生产中,增长最快的是制造业,电子及通信设备制造业和交通运输设备制造业对工业生产增长的贡献率分别为18.3%和12.6%,分别拉动工业生产增长2.1和1.5个百分点。月度规模以上工业增加值累计同比小幅提升,企业盈利小幅改善。此外,三大产业中,建筑业增幅最大,超过房地产增幅,主要是因为在多年积极地财政政策作用下,加之1998年投入的施工基建项目政策上要求今年内完工,因此一季度国内基本建设、更新改造和房地产投资增速分别达到了20.6%、22.8%和36.2%。按照一、二、三产业口径分析,二、三产业均衡拉动经济增长。

社会消费品零售总额增长8.4%,回落1.9个百分点;国内汽车产量增长18.1%;整体来说消费对经济增长的影响基本稳定。

这一时期,世界经济不对称复苏仍然未能大幅提振中国出口,特别是日元贬值影响了中国的贸易结构。

图表12:2002年1、2季度经济实现恢复性增长

资料来源:wind、方正证券研究所

图表13:固定资产投资完成额同比增长上台阶

资料来源:wind、方正证券研究所

图表14:进出口趋势性向下,仍不是支撑经济增长的主要变量

资料来源:wind、方正证券研究所

图表15:消费平稳,不是影响经济的关键变量

资料来源:wind、方正证券研究所

3、结束原因:国有股减持意见出台利好兑现,降息大周期结束、流动性一阶拐点

3.1 国有股减持意见出台,利好兑现

2002年6月24日,国有股减持意见出台、利好兑现,是终结本轮行情的直接催化剂。当日,国务院发布通知:除企业海外发行上市外,对国内上市公司停止执行《减持国有股筹集社会保障资金管理暂行办法》中关于利用证券市场减持国有股的规定,并不再出台具体实施办法。

3.2 从通缩到通胀,降息大周期结束,流动性一阶拐点

2002年中国经济迅速完成了从通缩向通胀的转变,年中6月25日央行公开市场正回购操作标志着货币政策正式转向,从1996年开始的降息大周期宣告结束,流动性出现一阶拐点。为了应对潜在通胀风险及平衡汇市压力,央行自2002年4月9日开始卖断现券,回笼基础货币,收回商业银行流动性;6月25日开始进行公开市场正回购操作,9月24日将第三季度未到期的正回购转换为中央银行票据,为继续进行正回购操作创造条件;同时由于新股发行的原因,商业银行流动性减少,货币市场出现了临时性紧张;12月中旬,临近年底叠加新股发行冻结资金,商业银行资金开始全面紧张货币市场利率上升。2002年6月25日至12月10日,央行正回购共操作24次,累计回笼基础货币2467.5亿元。

图表16:CPI由负转正,从通缩到对通胀的担心

资料来源:wind、方正证券研究所

图表17:金融机构新增人民币贷款稳步增加

资料来源:wind、方正证券研究所

图表18:M2加速上升,货币需求强劲

资料来源:wind、方正证券研究所

图表19:银行间质押式回购加权利率下行后抬升

资料来源:wind、方正证券研究所

图表20:国债收益率U型抬升

资料来源:wind、方正证券研究所

4、市场风格及行业表现:估值超跌反弹叠加业绩改善;主线:金融地产及零售渠道

估值超跌反弹叠加业绩改善。本次反弹的幅度要明显小于此前的跌幅,定义为超跌反弹行情,具体来说:指数在2001年6月触及自1996年大牛市以来的绝对高点,此后开启了长达4年的熊市行情;2002年1月指数从高点下滑了38%后就此反弹。

本次反弹开始和结束的直接催化剂为1月份证监会宣布国有股减持遭暂停和6月份国务院通知国有股减持终止,而主导本轮行情的核心因素除了政策催化之外,还有央行第八次(本轮最后一次)降息、流动性处于历史宽松底部。在经济恢复性增长、企业盈利小幅改善的背景下,本次反弹可以定义为流动性宽松引发的估值反弹。

从数据上看,上证指数的估值从2001年6月高位60倍下跌至2002年初底部31.7倍,跌幅48%;后续反弹至2002年4月的42倍,反弹幅度为33%。从业绩角度来看,上证指数ROE从1.16提升至2.21,出现了比较明显的业绩回升。

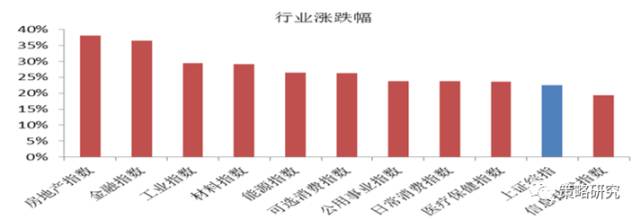

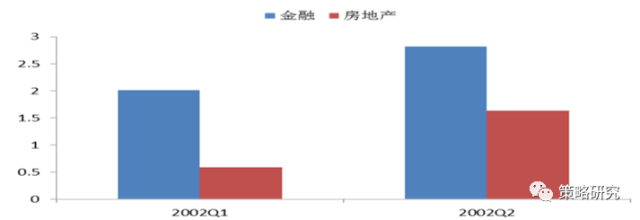

市场风格:地产、金融、资本品表现较好;公用事业、技术类表现反弹幅度一般。从一级行业表现来看,大金融领域地产和金融涨幅较大,其中:房地产反弹幅度最高,达到29.4%,工业反弹26.6%,金融反弹25.4%,材料反弹25%,同期上证指数反弹20%;同时工业材料能源等资本品也表现较好;消费品中,可选消费、医疗保健、日常消费均跑赢指数;仅有公用事业、信息技术、电信跑输指数。出现结构分化的部分原因在于此前的信息科技泡沫信息技术和电信估值偏高,2002年初信息技术估值为39倍,相比于上证指数的32倍仍偏高。从单季度ROE来看,反弹领涨行业均出现了业绩改善的迹象,房地产的ROE从0.59回升至1.63,工业从1.21回升至1.74。

市场主线1:金融地产

从反弹过程中行业表现来看,房地产指数反弹处于一级行业第一位,涨幅为38.06%,金融行业涨幅36.9%,仅次于地产;从二级行业来看,多元金融指数上涨46.6%,银行指数上涨30%,涨幅明显跑赢指数。从反弹的驱动力来看,房地产上涨源于估值和业绩双轮驱动,估值从38倍上涨至61倍,ROE从0.59上升至1.63。从公司层面来看,房地产中的深深房、深赛格、皇庭国际、珠江控股、中粮地产等涨幅超过90%,金融行业国元证券、广发证券、绿庭投资、民生控股等涨幅超过60%。金融表现相对较好的原因在于全国金融工作会议召开,提出要推进新一轮国有商业银行改革,成立银监会。

金融地产脱颖而出的驱动力:估值、业绩、催化剂三个维度。自上而下来看,金融地产上涨是对经济复苏的预期:2002年前两个季度GDP增速接近9%,工业自2001年底企稳回升,投资者对于经济复苏的信心恢复、预期抬升。从估值、业绩、催化剂三要素角度来看,金融行业的估值从2000年初7.3倍PB下滑至2002年初的4倍PB,银行估值从2000年初的12.3倍PB下滑至2002年初的4.2倍,估值大幅下跌后触及底部,房地产行业估值从2000年年中的70倍下跌至2002年初的38倍。业绩角度,金融行业单季度ROE从2002年初的2%提升至2002年年中的2.83%,房地产行业单季度ROE从2002年初的0.59%提升至1.63%。催化剂角度,2002年2月5日至7日,第二次全国金融工作会议在京召开,朱镕基总理主持会议并部署了三个方面的工作:一是加强金融监管与国有银行改革的思路进一步得到深化,最终组建中央汇金投资有限责任公司主导中国银行业的重组上市;二是快速推进新一轮国有商业银行改革,工行、建行、中行在股份制改革与海外上市项目的实施上得到了一系列关键政策支持;三是撤消中央金融工委,成立银监会,并成立国有银行改革领导小组,酝酿、统筹、部署国有银行改革方案,会议决定改革农信社。

市场主线2:零售渠道

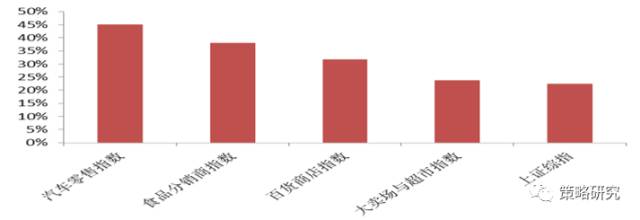

从二级行业来看,零售行业指数涨幅为31%,仅次于金融地产;从四级行业来看,汽车零售、食品分销商、百货商店等涨幅均超过30%。消费品表现较好的以渠道经销商为主,产品竞争不如渠道,这一时期,各种经销商、百货商店刚刚起步,大卖场和大型综合超市作为零售业新的主力将逐渐替代百货商店的主力地位,百货商店将大规模向专业性百货店和大型综合超市转型。公司层面,第一医药、秋林集团、南宁百货等涨幅超过50%。

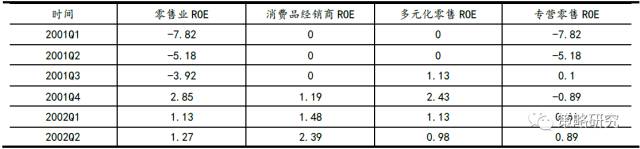

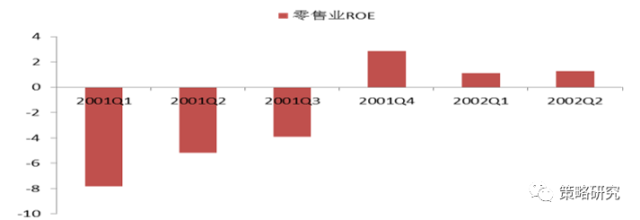

零售百货脱颖而出的驱动力:估值、业绩、催化剂三个维度。自上而下视角来看,零售百货表现较好的原因在于经济预期改善,居民可支配收入提升,进而带动社会消费品零售总额增速触底回升。从估值、业绩、催化剂三要素角度来看,零售行业估值从2000年年中的65倍PE下滑至2002年年初的38倍,估值大幅下跌后触及底部回升。业绩角度,零售业ROE从2002年1季度的1.13%提升至1.27,其中消费品经销商ROE从1.48%提升至2.39%。催化剂角度,2001年12月22日中国加入WTO组织,中国政府在零售市场开放方面做出了较大的承诺,加入WTO 后一年内允许外商设立合资公司,从事除药品、化肥、成品油等少数几种商品以外的所有进口和国产商品的零售业务,此后大型超市、连锁店模式逐渐兴起。

图表21:估值超跌反弹

资料来源:wind、方正证券研究所

图表22:地产金融工业领涨

资料来源:wind、方正证券研究所

图表23:零售百货类表现较好

资料来源:wind、方正证券研究所

图表24:金融行业估值大幅回落后反弹

资料来源:wind、方正证券研究所

图表25:金融地产ROE改善明显

资料来源:wind、方正证券研究所

图表26:零售自上而下视角看在于社零增速触底回升

资料来源:wind、方正证券研究所

图表27:零售业估值触底回升

资料来源:wind、方正证券研究所

图表28:零售业业绩出现修复

资料来源:wind、方正证券研究所

图表29:零售业细分领域ROE变化趋势